Stratégie de portefeuille 50/30/20 de BlackRock : comment Maclear AG simplifie l'accès aux investissements alternatifs

07.04.2025

8 minutes

Lorsque Larry Fink, PDG de BlackRock, prend la parole, les marchés écoutent. Sa dernière proclamation ? La feuille de route financière suivie par trois générations d'investisseurs — le portefeuille traditionnel 60/40 — est officiellement dépassée.

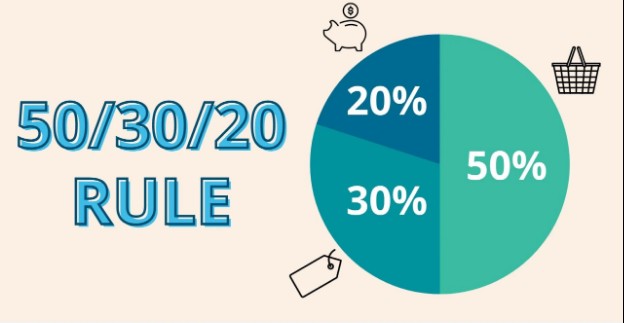

Selon Fink, qui gère les plus grands actifs du monde, un meilleur modèle d'investissement de 50/30/20 convient mieux à ce paysage financier de plus en plus complexe.

Ce modèle alloue 50 % aux actions, 30 % aux obligations et 20 % aux autres alternatives de placement, y compris les portefeuilles de placement immobilier et de capital-investissement. Bien qu'il s'agisse d'un changement majeur par rapport aux normes financières traditionnelles, pour l'investisseur régulier, les marchés institutionnels se tournent depuis un certain temps vers les marchés alternatifs.

Quand la tradition a échoué : la chute du portefeuille 60/40

La stratégie de portefeuille 60/40 a bien servi les investisseurs à l'époque. Mais comment s'est terminée cette époque ? Regardons de plus près l'histoire du portefeuille 60/40.

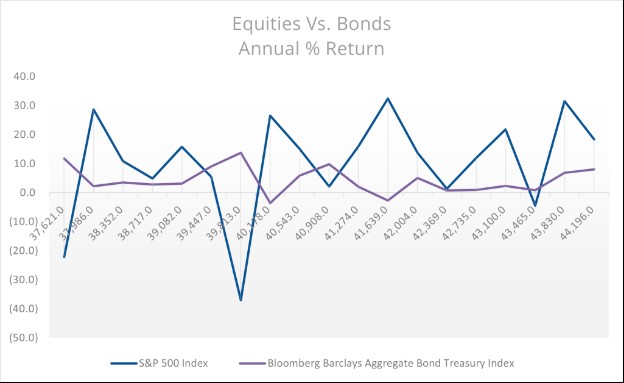

Introduit après la Seconde Guerre mondiale, le modèle de portefeuille d'investissement 60/40 diversifiait l'investissement en 60 % d'actions (pour la croissance) et 40 % d'obligations (pour la stabilité). Néanmoins, il a dû subir de nombreux cycles de changements et de perfectionnements pour atteindre son apogée. Malheureusement, ses inconvénients se sont révélés trop importants pour être ignorés avec la chute simultanée des obligations et des actions en 2022.

Pourquoi BlackRock a abandonné le modèle 60/40

Une grande partie de l'investissement prospère grâce aux données historiques et aux informations dont disposent les investisseurs et les décideurs financiers. Pour BlackRock, l'année 2022 a été révélatrice, révélant que le portefeuille 60/40 était voué à devenir une relique du passé, notamment en raison des facteurs suivants :

Vulnérabilité à l'inflation : en 2022, les banques centrales ont constamment relevé les taux d'intérêt en raison de la persistance de l'inflation. Cela a posé des difficultés aux investisseurs, car les obligations ne pouvaient pas se protéger contre l'inflation et les prix à la consommation ont grimpé en moyenne de 6,5 % entre 2022 et 2023.

Baisses simultanées : l'arme à double tranchant de cette inflation a entraîné des baisses de valeur sans précédent, tant pour les actions que pour les obligations. Par exemple, les investisseurs traditionnels avec leur portefeuille 60/40 ont assisté impuissants à la chute de 19 % du S&P 500, tandis que les obligations ont perdu 13 %. Cela a encore détérioré la confiance dans la diversification traditionnelle.

Le point de vue de Fink : À la suite de ces événements, il a conclu que le modèle 60/40 avait dépassé son objectif de diversification. Compte tenu de la croissance pilotée par l'IA et de l'essor rapide des infrastructures privées, les gestionnaires d'actifs auraient besoin d'une nouvelle approche.

Le nouveau schéma directeur : la stratégie 50/30/20 de BlackRock

En tant qu'investisseur de détail, comprendre ce que savent les investisseurs institutionnels les plus performants depuis un certain temps vous donnera une sorte d'effet de levier que la plupart des investisseurs ordinaires n'ont pas, la stratégie de budgétisation 50/30/20 en étant un excellent exemple.

Décomposons-le.

Démanteler la structure de portefeuille moderne

Le paysage d'investissement actuel nécessite une stratégie d'investissement plus nuancée, comme en témoigne la structure de portefeuille 50/30/20 de BlackRock. Les trois catégories d'actifs qui sont en corrélation avec cette allocation sont les suivantes :

50 % aux actions : Cette catégorie d'actifs comprend également des actions dans des secteurs en pleine transformation tels que l'IA, la fabrication de pointe, les énergies propres et d'autres domaines présentant des avantages de croissance structurelle.

30 % aux obligations : Cette deuxième part la plus importante est réservée aux actifs qui garantissent des titres contre l'inflation, notamment les titres du Trésor protégés contre l'inflation (TIPS) assortis d'autres éléments classiques pour une meilleure résistance à l'inflation.

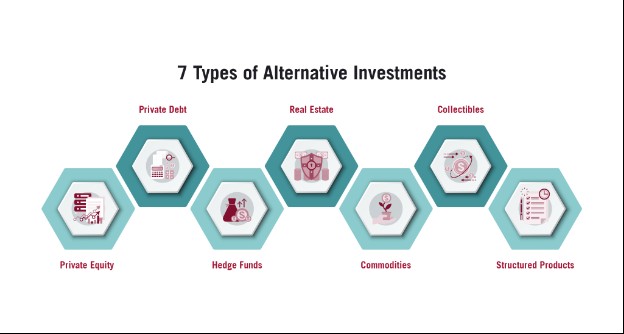

20 % aux solutions de remplacement : Le reste est destiné aux actions privées, à l'immobilier, aux projets d'infrastructure et à d'autres actifs non conventionnels qui ne dépendent pas du marché public pour générer des rendements sur investissements.

Pourquoi les alternatives sont plus importantes que jamais

L'évolution de la stratégie de BlackRock vers des alternatives n'est pas le fruit du hasard. Au contraire, il suit la même approche que celle utilisée depuis de nombreuses années par les principaux gestionnaires d'actifs institutionnels tels que David Swensen.

À titre d'exemple, David a alloué un minimum de 40 % (et non 20 %) par an à des investissements alternatifs pour le fonds de dotation de l'université de Yale. Cela a donné Rendements annualisés de 11,3 % pendant 20 ans à compter de 2022, indépendamment des ralentissements économiques.

Les avantages de ces allocations alternatives sont notamment les suivants :

Des flux de trésorerie résistants à l'inflation : vous pouvez générer des revenus réguliers dans des secteurs tels que les énergies propres, le développement des infrastructures et les centres de données, indépendamment d'une baisse des cours boursiers.

Exposition aux innovations privées, qui sont considérées comme des secteurs à forte croissance et ne sont pas accessibles aux acteurs du marché public, mais uniquement par le biais d'autres mécanismes tels que le capital-risque.

Corrélation plus faible avec les marchés traditionnels, ce qui confère un certain niveau de protection contre les baisses des marchés publics.

Le dilemme de l'investissement alternatif : pourquoi les investisseurs particuliers éprouvent des difficultés

Malgré les nombreux avantages qu'ils procurent, les placements alternatifs sont toujours restés hors de portée des investisseurs particuliers. Pour l'essentiel, plusieurs obstacles sont souvent imposés par les marchés privés traditionnels, qui confèrent une exclusivité aux investisseurs institutionnels.

Les obstacles à la liquidité et à l'accessibilité

Pour les marchés traditionnels comportant des actifs privés tels que l'immobilier, les obstacles à la liquidité prennent la forme d'exigences de fonds, notamment :

Investissements minimaux prohibitifs : Un fonds participatif minimum typique se situe souvent entre 50 000 et 250 000 dollars, excluant automatiquement les investisseurs individuels.

Périodes de blocage prolongées : les périodes de blocage standard des fonds s'étendent souvent sur une période de 7 à 10 ans, sans aucune option flexible de sortie.

Documentations complexes : autant de détails, de pages en petits caractères et de terminologies à prendre en compte lors de la finalisation du contrat d'abonnement, ce qui rend le processus de documentation trop lourd.

Exigences d'accréditation : l'éligibilité pour participer à certains investissements nécessite un seuil de revenu ou de valeur nette strict, ce qui augmente encore la barrière d'entrée.

Structures tarifaires et problèmes de transparence

Un autre obstacle pour les investisseurs particuliers est la transparence en matière de frais et de structures, qui intervient souvent une fois qu'ils ont réussi à franchir l'obstacle de la liquidité.

Sachez que la structure de frais standard traditionnelle, qui exige des frais de gestion de 2 % et des frais de performance supplémentaires de 20 %, réduit considérablement les rendements des investissements alternatifs. Comparez ces taux à des frais annuels de 0,03 % et 0,10 % pour les investissements dans les ETF, ce qui permet d'économiser une plus grande partie du capital de l'investisseur.

Comment Maclear AG démocratise la stratégie 50/30/20

Nous connaissons tous bien les exigences strictes en matière de garanties, les taux de rejet élevés pour les petites entreprises, le manque de transparence, les seuils d'emprunt élevés, les taux d'intérêt élevés et les frais cachés.

Les obstacles qui empêchent les investisseurs individuels de participer à des portefeuilles alternatifs ne présentent que des opportunités. Heureusement, une plateforme de prêt aux entreprises entre particuliers telle que Maclear AG est en train de lever les obstacles structurels qui empêchaient ces investisseurs d'accéder aux mêmes stratégies de portefeuille que la légendaire dotation de Yale.

Repenser l'accès aux investissements alternatifs

En commençant par la barrière d'accès, Maclear AG a développé une approche qui permet aux investisseurs particuliers d'accéder à des investissements alternatifs. Maclear n'a pas simplement abaissé le seuil d'entrée. Ce sont des opérations suralimentées grâce à un certain nombre de mécanismes astucieux :

Contrairement au portefeuille d'investissement traditionnel qui facture des frais de gestion de 2 % et des frais de performance de 20 %. Maclear AG ne facture aucun frais aux investisseurs, sauf auprès de leurs prestataires de services financiers lors d'un dépôt ou d'un retrait depuis la plateforme Maclear.

Des bonus tels que 2 % pour les recommandations, 2 % de remise en argent et un avantage de fidélité de 2 %.

Un tableau de bord intuitif de suivi des investissements qui permet aux investisseurs de suivre leurs transactions et leurs bénéfices de manière transparente et facile.

Un calculateur de bénéfices pour aider à déterminer les bénéfices qu'un utilisateur tirera d'un investissement dans un projet particulier.

Relevés personnalisés fournissant tous les détails des transactions.

Répondre aux problèmes de liquidité

Pour surmonter la barrière de liquidité, Maclear AG a utilisé une approche technologique avant-gardiste qui a généré 17 875 854$, soit un rendement moyen de 14,9 %. Une diversification adéquate grâce à divers pools d'investissement préalablement approuvés a permis à 4 251 investisseurs de choisir la combinaison de projets dans laquelle investir.

Réflexions finales

L'affirmation par Larry Fink du modèle d'investissement d'allocation 50/30/20 n'est pas une nouvelle tendance pour entamer une longue analyse afin de déterminer s'il fonctionne vraiment. Franchement, une pléthore d'investisseurs institutionnels l'ont appliquée avec un succès spectaculaire au cours de nombreuses décennies.

La seule différence ici est que des plateformes comme Maclear AG l'ont mise à la portée des investisseurs particuliers en leur permettant de bénéficier des mêmes avantages dont bénéficient les grands investisseurs depuis si longtemps.

Ainsi, si vous êtes un investisseur individuel qui souhaite aller au-delà des allocations d'investissement 60/40 désormais obsolètes, Maclear AG vous propose des outils de mise en œuvre pratiques ainsi que des ressources pédagogiques. Le 60/40 a servi la dernière génération d'investisseurs. Cependant, le budget 50/30/20 est là pour servir la nouvelle génération d'investisseurs, et avec Maclear AG, même les investisseurs individuels n'ont rien à reprocher.