L'approche de l'Union européenne en matière de réglementation des prêts P2P : ce que les investisseurs doivent savoir

25.09.2025

4

Avant les récentes réformes, tous les pays de l'UE créaient et appliquaient leurs propres règles financières. Le paysage des prêts ressemblait beaucoup à un « Far West » où les investisseurs pouvaient bénéficier d'une protection exceptionnelle dans un État mais aucune ou presque aucune dans un autre. Désireuse de remédier à cette situation, l'UE a adopté la Règlement européen sur les prestataires de services de financement participatif (ECSPR). En novembre 2023, tous les États membres de l'UE l'avaient pleinement promulguée sur leur territoire.

Selon ce modèle, les sites dotés d'un « passeport » européen pouvaient commercer librement au-delà des frontières tout en opérant selon un ensemble de règles unique. Ce saut en avant donne aux investisseurs l'accès à un marché unique, à une protection standardisée et à une diligence raisonnable dans tous les États membres de l'UE.

Grâce à la rationalisation des lois sur les prêts, le crédit en Europe est passé d'un facteur perturbateur précoce à une classe d'actifs alternative importante au cours de la dernière décennie. Les bénéfices élevés sur un marché à faible rendement ont entraîné l'expansion spectaculaire de plateformes telles que Mintos, Bondora et Estateguru depuis 2010.

Discutons de ce que les investisseurs devraient savoir sur la manière dont l'UE réglemente les prêts P2P.

La protection des investisseurs au cœur de la réglementation de l'UE

La pierre angulaire de l'approche de l'UE en matière de prêts P2P est l'accent mis explicitement sur protection des investisseurs. Voici comment cela se passe dans la pratique :

1. Autorisation et supervision de la plateforme

Une plateforme doit d'abord obtenir une licence appropriée auprès d'un organisme national autorisé, généralement sous l'égide d'institutions, telles que Banque centrale de Lituanie ou d'autres régulateurs nationaux. Les plateformes doivent également maintenir des réserves de fonds propres minimales comprises entre environ 25 000€ et 150 000€ avec des ajustements proportionnels aux actifs et se soumettre à des audits périodiques par des tiers.

Ces mesures contribuent à la résilience opérationnelle et à un environnement dans lequel l'argent des investisseurs est moins vulnérable.

2. Mécanismes de protection des investisseurs

Les dispositifs de protection des investisseurs récemment mis en place impliquent désormais un test obligatoire de sensibilisation au risque que chaque investisseur doit réussir avant de participer à des activités de prêt. Les instruments de diversification supplémentaires intégrés à la plupart des plateformes limitent également automatiquement l'exposition, souvent en garantissant qu'aucun investissement ne dépasse 10 % du portefeuille total d'un investisseur.

L'inclusion d'une période de réflexion (période pendant laquelle il est possible d'annuler un investissement sans frais) confère aux investisseurs une protection supplémentaire en leur donnant un délai pour reconsidérer un investissement.

3. Mandats de transparence

La plupart des plateformes P2P opérant dans l'UE doivent désormais fournir un Fiche d'informations clés sur les investissements (KIIS) pour chaque produit de prêt. Les informations divulguées comprennent des informations fondamentales telles que les rendements historiques (après déduction des frais et des défauts de paiement), les taux de défaut, les garanties soutenant le prêt et le profil de risque du prêteur.

En plus d'exposer les rendements estimés, qui étaient auparavant fréquemment utilisés comme outil de marketing, ces informations aident également les investisseurs à définir des attentes réalistes sur la base de données de performance historiques.

Les risques omniprésents et non atténués des prêts P2P dans l'UE

Bien que l'UE ait mis en place des mesures réglementaires avant-gardistes pour les prêts P2P, le secteur reste intrinsèquement à haut risque. Les plateformes P2P continuent de s'effondrer, et l'histoire bouleversée du marché nous a donné lieu à des mises en garde, comme celle d'Envestio, dont la chute a infligé des pertes colossales aux investisseurs.

Le risque de liquidité est également une préoccupation constante. Tout d'abord, contrairement aux marchés de prêt traditionnels, la plupart des prêts entre particuliers ne disposent pas de plateformes de négociation secondaires. Ainsi, les investisseurs ont souvent du mal à accéder à leurs liquidités jusqu'à l'échéance du prêt.

En outre, il existe des facteurs macroéconomiques, notamment la hausse des taux d'intérêt et l'évolution du profil de crédit des emprunteurs. Ces facteurs, ainsi que d'autres, contribuent à un taux de défaut plus élevé et nous rappellent que même si les réglementations apportent une plus grande sécurité, elles ne peuvent pas être parfaites.

La conformité dans le monde réel en action

Utilisons des exemples pour illustrer comment l'approche de l'UE en matière de prêts P2P et de conformité ne se limite pas à cocher des cases ; il s'agit de créer un environnement dans lequel la transparence, la responsabilité et l'éducation des investisseurs sont des priorités absolues.

Requirement

How Platforms Comply

Investor Benefit

KIIS Disclosures

Platforms display updated 2024 returns alongside clear default statistics directly on the dashboard.

Investors obtain a realistic outlook, contrasting projections with historical performance.

Diversification Tools

Bondora's platform automatically blocks investments that allocate more than 10% to any one loan originator.

It helps prevent over-concentration in any single asset, reducing overall portfolio risk.

Capital Buffers

Estateguru maintains regulatory capital that exceeds the minimum requirements to have robust buffers against defaults.

Enhances resilience, providing greater comfort in downturns.

Dans l'environnement européen complexe des prêts P2P d'aujourd'hui, des plateformes telles que Maclear fournir aux investisseurs des opportunités d'investissement transparentes et réglementées conçues pour respecter et dépasser les normes de l'UE. Leur approche basée en Suisse offre de solides réserves de fonds propres, une divulgation complète des risques et des portefeuilles de prêts diversifiés pour vous aider à naviguer en toute confiance sur un marché en évolution.

Stratégies intelligentes que les investisseurs devraient utiliser pour s'y retrouver dans les réglementations de l'UE en matière d'espace de prêt P2P

Pour les investisseurs évoluant dans ce monde plus formalisé mais toujours volatil, une stratégie d'investissement proactive est obligatoire. Les investisseurs devraient donc envisager les stratégies intelligentes suivantes :

Vérifiez l'autorisation : vérifiez toujours le registre de l'ESMA ou l'homologue de votre pays pour les licences de plateforme. Une plateforme sans licence est un véritable drapeau rouge.

Examinez les données du KIIS : comparez les derniers rendements projetés aux performances passées publiées, de préférence pendant au moins deux ans.

Diversifiez intelligemment : pour éviter le risque de concentration, évitez d'investir plus de 10 % de votre portefeuille dans une seule plateforme ou un seul initiateur.

Stratégie de liquidité : étant donné que la plupart des prêts sont pluriannuels, n'investissez que des capitaux que vous pouvez facilement laisser inutilisés à long terme.

Prévoyez des nuances fiscales : le traitement fiscal variable entre les États membres signifie que certaines juridictions de l'UE peuvent imposer les déclarations sous forme d'impôt sur la fortune, sur le revenu ou sur les plus-values. La présence d'un conseiller fiscal à vos côtés peut vous aider à adapter votre plan de manière appropriée.

Les plans soulignent un point important : alors que l'évolution de la réglementation a permis de renforcer la sécurité, la diligence raisonnable et une stratégie d'investissement flexible et bien diversifiée restent la clé du succès.

Le programme inachevé : lacunes et opportunités

Nul ne peut nier que l'ECSPR constitue une étape vers le renforcement de la confiance et de la stabilité au sein du marché des prêts P2P de l'UE. Cependant, malgré ces avancées, de nombreuses lacunes — et opportunités — existent toujours. Par exemple, les marchés secondaires des prêts, une fonctionnalité qui permettrait de sortir plus rapidement en temps de crise, en sont encore à leurs balbutiements et ne sont disponibles que sur très peu de plateformes.

En outre, les incertitudes réglementaires continuent d'assombrir les marchés émergents, tels que les prêts adossés à des cryptomonnaies, ce qui signifie que des catégories spécifiques restent dans une zone grise réglementaire. L'insolvabilité transfrontalière et les retards de paiement liés aux plateformes constituent toujours une source de conflits pour les investisseurs ; ils soulignent la nécessité d'une révision et d'une vigilance constantes, même dans les meilleures structures réglementaires.

Le paysage de la réglementation P2P de l'UE à travers le prisme de la DeFi

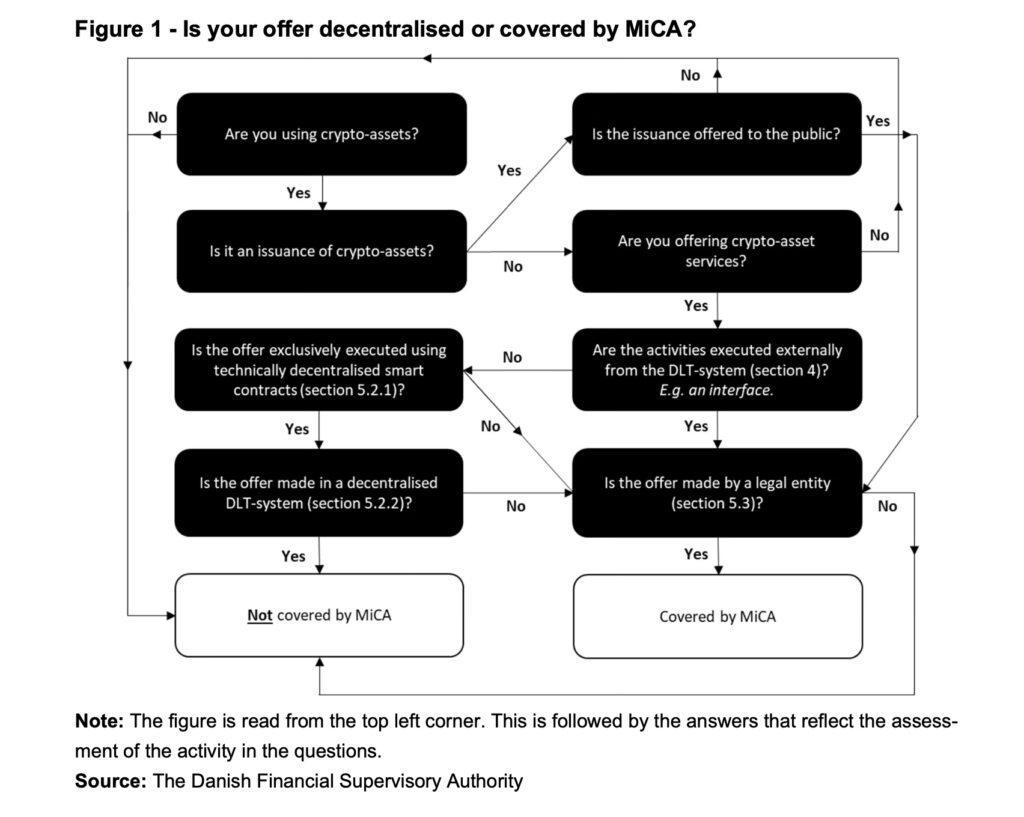

Contrairement aux prêts peer-to-peer classiques, les prêts DeFi utilisent la technologie blockchain et des contrats intelligents pour rationaliser les transactions. En plus d'améliorer l'accessibilité et l'efficacité, l'espace de prêt DeFi soulève toujours certaines préoccupations majeures que les autorités continuent de prendre en compte. À quoi les investisseurs doivent-ils être conscients et comment les prêts DeFi P2P s'inscrivent-ils dans le cadre réglementaire de l'UE ?

Premièrement, l'ECSPR ne s'applique pas aux prêts de financement décentralisé (DeFi). Il est plutôt soumis à la réglementation sur les marchés des actifs cryptographiques (Mi Car), qui a été mis en œuvre en 2023 et est toujours en cours de développement. Alors que la DeFi reste largement non réglementée en raison de sa nature décentralisée, MiCar se concentre sur les actifs cryptographiques et les fournisseurs de services cryptographiques centralisés.

Risques pour les investisseurs liés aux prêts DeFi P2P

Bien que les prêts DeFi offrent aux investisseurs un accès sans frontières, une automatisation et des rendements plus élevés, ils comportent également des risques importants que les réglementations centralisées sur les prêts entre particuliers visent à atténuer. Il s'agit notamment de :

Vulnérabilités des contrats intelligents

Contrairement aux plateformes traditionnelles, les prêts DeFi reposent sur des contrats intelligents auto-exécutables. Si un contrat contient des vulnérabilités de codage, les investisseurs peuvent perdre leurs fonds pour toujours. Les piratages et les attaques du protocole DeFi ont entraîné des milliards de dollars de pertes.

Absence de recours pour les investisseurs

Les plateformes centralisées séparent souvent les fonds des investisseurs et doivent inclure des dispositions relatives aux recours juridiques en cas de défaillance de la plateforme. Avec DeFi, il n'y a pas d'autorité. Si un protocole échoue ou si des pirates informatiques exploitent ses vulnérabilités, les investisseurs n'ont aucun recours légal.

Risques de liquidité

Alors que les prêts DeFi offrent des liquidités instantanées grâce à des échanges décentralisés, les conditions du marché peuvent évoluer extrêmement rapidement. Si les emprunteurs font défaut ou si la valeur des garanties s'effondre, les investisseurs pourraient ne pas être en mesure de clôturer leurs positions sans subir des pertes importantes.

Incertitude réglementaire

Mi Car fournit une réglementation partielle des actifs cryptographiques, mais les prêts DeFi ne sont en grande partie pas réglementés. L'Autorité bancaire européenne (EBA) et l'Autorité européenne des marchés financiers (ESMA) déterminent activement s'il convient d'instituer des réglementations supplémentaires. Cependant, les investisseurs de la DeFi opèrent actuellement dans une zone grise légale.

Réflexions finales

L'Union européenne joue un rôle de premier plan en créant des règles qui transforment les prêts entre particuliers, d'un passé axé sur les risques, vers un avenir plus cohérent et plus avisé pour les investisseurs. Une due diligence continue, un plan de gestion des risques bien ajusté et une prise de conscience de l'évolution de la dynamique du marché restent essentiels.

Pour les investisseurs à la recherche d'une plateforme fiable qui respecte les normes réglementaires européennes les plus strictes avec une précision suisse, Maclear est un choix convaincant. Découvrez comment Maclear associe innovation, transparence et sécurité pour renforcer vos investissements dans le domaine des prêts P2P en Europe.