Der Ansatz der Europäischen Union zur Regulierung von P2P-Krediten: Was Anleger wissen sollten

25.09.2025

4

Vor den jüngsten Reformen haben alle EU-Staaten ihre eigenen Finanzregeln geschaffen und befolgt. Die Kreditlandschaft ähnelte einem „Wilden Westen“, in dem Anleger in einem Bundesstaat möglicherweise über einen hervorragenden Schutz verfügten, in einem anderen jedoch keinen oder fast keinen. Die EU war bestrebt, diese Situation zu korrigieren, und erließ daher die Europäische Verordnung über Crowdfunding-Dienstleister (ECSPR). Im November 2023 haben alle EU-Mitgliedstaaten es in ihren Hoheitsgebieten vollständig in Kraft gesetzt.

Nach diesem Modell konnten Websites, denen ein EU-"Pass“ ausgestellt wurde, freien grenzüberschreitenden Handel betreiben und gleichzeitig nach einem einzigen Regelwerk operieren. Dieser Quantensprung verschafft Anlegern Zugang zu einem Binnenmarkt, standardisiertem Schutz und Sorgfaltspflichten in allen EU-Mitgliedstaaten.

Aufgrund rationalisierter Kreditgesetze hat sich die Kreditvergabe in Europa in den letzten zehn Jahren von einem frühen Disruptor zu einer beträchtlichen alternativen Anlageklasse entwickelt. Hohe Gewinne auf einem Markt mit niedrigen Renditen haben seit 2010 die spektakuläre Expansion von Plattformen wie Mintos, Bondora und Estateguru vorangetrieben.

Lassen Sie uns besprechen, was Anleger darüber wissen sollten, wie die EU P2P-Kredite reguliert.

Der Eckpfeiler des Ansatzes der EU zur P2P-Kreditvergabe ist ihr ausdrücklicher Fokus auf Anlegerschutz. So spielt es sich in der Praxis ab:

1. Autorisierung und Überwachung der Plattform

Eine Plattform muss zunächst eine entsprechende Lizenz von einer autorisierten nationalen Stelle erhalten, in der Regel unter dem Dach von Institutionen wie Litauens Zentralbank oder andere nationale Regulierungsbehörden. Plattformen müssen außerdem über Mindestkapitalpuffer zwischen etwa 25.000€ und 150.000€ verfügen, wobei die Vermögenswerte angemessen angepasst werden müssen, und sie müssen sich regelmäßigen Prüfungen durch Dritte unterziehen.

Solche Maßnahmen tragen zur betrieblichen Widerstandsfähigkeit bei und schaffen ein Umfeld, in dem das Geld der Anleger weniger anfällig ist.

2. Mechanismen zum Anlegerschutz

Zu den kürzlich eingeführten Anlegerschutzmaßnahmen gehört nun ein obligatorischer Risikobewusstseinstest, den jeder Anleger bestehen muss, bevor er an Kreditvergabeaktivitäten teilnehmen kann. Zusätzliche Diversifikationsinstrumente, die in die meisten Plattformen integriert sind, begrenzen das Risiko ebenfalls automatisch, wobei häufig sichergestellt wird, dass keine einzelne Investition 10% des Gesamtportfolios eines Anlegers übersteigt.

Die Einführung einer Bedenkzeit (ein Zeitraum, in dem es möglich ist, eine Investition kostenlos zu stornieren) bietet Anlegern zusätzlichen Schutz, indem ihnen ein Zeitfenster eingeräumt wird, innerhalb dessen sie eine Investition überdenken können.

3. Transparenz-Mandate

Die meisten in der EU tätigen P2P-Plattformen müssen jetzt eine standardisierte Wichtiges Anlageinformationsblatt (KIIS) für jedes Kreditprodukt. Zu den Angaben gehören grundlegende Informationen wie historische Renditen (nach Abzug von Gebühren und Ausfällen), Ausfallraten, Sicherheiten für den Kredit und das Risikoprofil eines Kreditgebers.

Diese Angaben geben nicht nur geschätzte Renditen preis, was früher häufig als Marketinginstrument eingesetzt wurde, sondern helfen Anlegern auch dabei, realistische Erwartungen auf der Grundlage historischer Leistungsdaten zu formulieren.

Die allgegenwärtigen, ungebremsten Risiken von P2P-Krediten in der EU

Obwohl die EU zukunftsorientierte regulatorische Maßnahmen für P2P-Kredite eingeführt hat, ist die Branche von Natur aus nach wie vor mit einem hohen Risiko verbunden. P2P-Plattformen brechen immer noch zusammen, und die erschütterte Geschichte des Marktes hat uns warnende Geschichten hinterlassen, wie die von Envestio, dessen Untergang den Anlegern enorme Verluste bescherte.

Das Liquiditätsrisiko ist ebenfalls ein anhaltendes Problem. Zunächst einmal verfügen die meisten Peer-to-Peer-Kredite im Gegensatz zu den traditionellen Kreditmärkten über keine sekundären Handelsplattformen. Daher haben Anleger oft Schwierigkeiten, auf ihr Geld zuzugreifen, bis das Darlehen fällig wird.

Darüber hinaus gibt es makroökonomische Faktoren, darunter steigende Zinssätze und sich ändernde Kreditprofile der Kreditnehmer. Diese und andere Faktoren tragen zu einer höheren Ausfallrate bei und erinnern uns daran, dass Vorschriften zwar mehr Sicherheit bieten, aber nicht perfekt sein können.

Compliance in der Praxis

Lassen Sie uns anhand von Beispielen veranschaulichen, dass der Ansatz der EU in Bezug auf P2P-Kredite und die Einhaltung von Vorschriften mehr ist als nur das Ankreuzen von Kästchen; es geht darum, ein Umfeld zu schaffen, in dem Transparenz, Rechenschaftspflicht und Anlegerbildung oberste Priorität haben.

Requirement

How Platforms Comply

Investor Benefit

KIIS Disclosures

Platforms display updated 2024 returns alongside clear default statistics directly on the dashboard.

Investors obtain a realistic outlook, contrasting projections with historical performance.

Diversification Tools

Bondora's platform automatically blocks investments that allocate more than 10% to any one loan originator.

It helps prevent over-concentration in any single asset, reducing overall portfolio risk.

Capital Buffers

Estateguru maintains regulatory capital that exceeds the minimum requirements to have robust buffers against defaults.

Enhances resilience, providing greater comfort in downturns.

Im heutigen komplexen europäischen P2P-Kreditumfeld bieten Plattformen wie Maclear Anlegern transparente, regulierte Anlagemöglichkeiten bieten, die darauf ausgelegt sind, die EU-Standards zu erfüllen und zu übertreffen. Ihr in der Schweiz ansässiger Ansatz bietet starke Kapitalpuffer, gründliche Risikoaufklärung und diversifizierte Kreditportfolios, damit Sie sich auf dem sich entwickelnden Markt selbstbewusst zurechtfinden.

Intelligente Strategien, die Anleger nutzen sollten, um sich mit den P2P-Kreditvergabevorschriften der EU zurechtzufinden

Für Anleger, die in dieser eher formalisierten, aber immer noch volatilen Welt tätig sind, ist eine proaktive Anlagestrategie unerlässlich. Anleger sollten daher die folgenden intelligenten Strategien in Betracht ziehen:

Autorisierung überprüfen: Überprüfen Sie immer das ESMA-Register oder die entsprechende Stelle in Ihrem Land, um die Plattformlizenzierung zu erhalten. Eine Plattform ohne Lizenz ist ein absolutes Warnsignal.

Untersuchen Sie die KIIS-Daten: Vergleichen Sie die zuletzt prognostizierten Renditen mit der veröffentlichten Wertentwicklung in der Vergangenheit, vorzugsweise für mindestens zwei Jahre.

Intelligent diversifizieren: Um Konzentrationsrisiken vorzubeugen, sollten Sie vermeiden, mehr als 10% Ihres Portfolios in eine einzige Plattform oder einen einzigen Originator zu investieren.

Liquiditätsstrategie: Da die meisten Kredite mehrjährig sind, investieren Sie nur Kapital, das Sie bequem langfristig ungenutzt lassen können.

Achten Sie auf steuerliche Nuancen: Aufgrund der unterschiedlichen steuerlichen Behandlung in den einzelnen Mitgliedstaaten können einige EU-Länder Steuererklärungen als Vermögenssteuer-, Einkommens- oder Kapitalertragsteuer besteuern. Einen Steuerberater an Ihrer Seite zu haben, kann Ihnen helfen, Ihren Plan maßgeschneidert zu gestalten.

Die Pläne unterstreichen einen wichtigen Punkt: Während die regulatorischen Entwicklungen zu mehr Sicherheit geführt haben, sind Sorgfaltspflichten und eine gut diversifizierte, flexible Anlagestrategie nach wie vor der Schlüssel zum Erfolg.

Die unvollendete Agenda: Lücken und Chancen

Niemand kann leugnen, dass der ECSPR ein Schritt zur Schaffung von Vertrauen und Stabilität auf dem P2P-Kreditmarkt der EU ist. Trotz dieser Fortschritte bestehen jedoch immer noch viele Lücken — und Chancen. So befinden sich beispielsweise die sekundären Kreditmärkte, eine Funktion, die in Krisenzeiten einen schnelleren Ausstieg ermöglichen würde, noch in den Kinderschuhen und sind nur auf sehr wenigen Plattformen verfügbar.

Darüber hinaus trüben regulatorische Unsicherheiten immer noch Schwellenländer wie kryptogestützte Kredite, was bedeutet, dass sich bestimmte Kategorien weiterhin in einer regulatorischen Grauzone befinden. Grenzüberschreitende Insolvenzen und plattformbasierte Zahlungsverzögerungen sind nach wie vor ein Streitpunkt für Anleger; sie unterstreichen die Notwendigkeit einer ständigen Überprüfung und Überwachung selbst der besten Regulierungsstrukturen.

Die P2P-Regulierungslandschaft der EU aus der Sicht von DeFi

Im Gegensatz zu herkömmlichen Peer-to-Peer-Krediten verwendet DeFi-Kreditvergabe Blockchain-Technologie und intelligente Verträge, um Transaktionen zu rationalisieren. Neben der Verbesserung der Zugänglichkeit und Effizienz wirft der DeFi-Kreditbereich immer noch einige wichtige Bedenken auf, die die Behörden immer noch berücksichtigen. Worauf sollten Anleger achten und wie passen DeFi-P2P-Kredite in den regulatorischen Rahmen der EU?

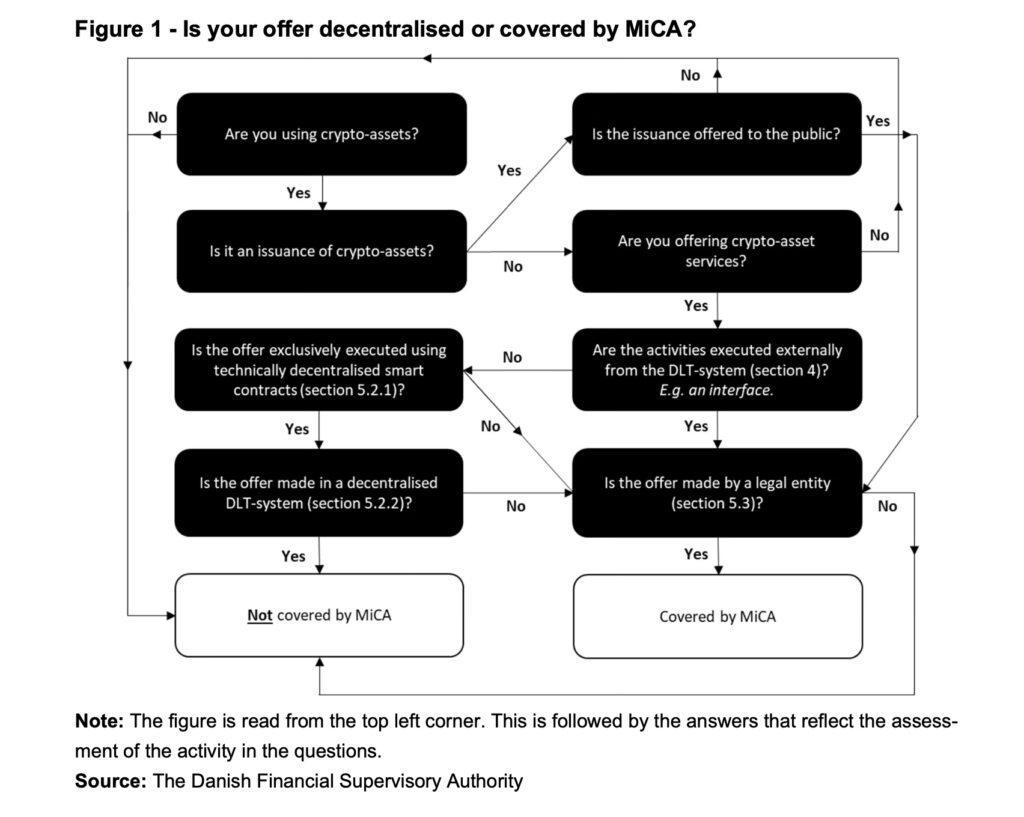

Erstens gilt ECSPR nicht für Kredite aus dezentralen Finanzierungen (DeFi). Stattdessen unterliegt es der Regulierung der Märkte für Krypto-Assets (Mi-Auto), das 2023 implementiert wurde und sich noch in der Entwicklung befindet. Während DeFi aufgrund seines dezentralen Charakters weitgehend unreguliert bleibt, konzentriert sich MiCar auf Krypto-Assets und zentralisierte Kryptodienstleister.

Anlegerrisiken bei P2P-DeFi-Krediten

DeFi-Kredite bieten Anlegern zwar grenzenlosen Zugang, Automatisierung und höhere Renditen, bergen jedoch auch erhebliche Risiken, die durch zentrale Peer-to-Peer-Kreditvorschriften gemindert werden sollen. Dazu gehören:

Sicherheitslücken in intelligenten Verträgen

Im Gegensatz zu herkömmlichen Plattformen basiert die DeFi-Kreditvergabe auf selbstausführenden intelligenten Verträgen. Wenn ein Vertrag Codierungslücken enthält, können Anleger ihr Geld für immer verlieren. Hacks und Angriffe des DeFi-Protokolls haben zu Verlusten in Milliardenhöhe geführt.

Fehlender Rückgriff der Anleger

Zentralisierte Plattformen trennen häufig Anlegergelder und müssen Bestimmungen für Rechtsbehelfe im Falle eines Plattformausfalls enthalten. Bei DeFi gibt es keine Autorität. Wenn ein Protokoll ausfällt oder Hacker seine Sicherheitslücken ausnutzen, haben Anleger keinen Rechtsweg.

Liquiditätsrisiken

Während DeFi-Kredite über dezentrale Börsen sofortige Liquidität bieten, können sich die Marktbedingungen extrem schnell ändern. Wenn Kreditnehmer in Verzug geraten oder die Werte der Sicherheiten zusammenbrechen, können Anleger möglicherweise nicht in der Lage sein, Positionen zu schließen, ohne erhebliche Verluste zu erleiden.

Regulatorische Unsicherheit

Mi-Auto bietet eine teilweise Regulierung von Krypto-Assets, aber die DeFi-Kreditvergabe ist weitgehend unreguliert. Sowohl die Europäische Bankaufsichtsbehörde (EBA) als auch die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) entscheiden aktiv darüber, ob zusätzliche Vorschriften eingeführt werden sollen. DeFi-Investoren bewegen sich derzeit jedoch in einer rechtlichen Grauzone.

Letzte Gedanken

Die Europäische Union ist wegweisend bei der Schaffung von Regeln, die die Peer-to-Peer-Kreditvergabe von einer risikoorientierten Vergangenheit in eine kohärentere und investorenbewusstere Zukunft transformieren. Kontinuierliche Sorgfaltspflicht, ein gut angepasster Risikomanagementplan und das Bewusstsein für die sich ändernde Marktdynamik sind nach wie vor unerlässlich.

Für Anleger, die eine vertrauenswürdige Plattform suchen, die die höchsten europäischen Regulierungsstandards mit Schweizer Präzision erfüllt, ist Maclear eine überzeugende Wahl. Erfahren Sie, wie Maclear Innovation, Transparenz und Sicherheit kombiniert, um Ihre Investitionen in P2P-Kredite in ganz Europa zu stärken.