El enfoque de la Unión Europea para regular los préstamos P2P: lo que los inversores deben saber

25.09.2025

4

Antes de las reformas recientes, todos los países de la UE creaban y seguían sus propias normas financieras. El panorama crediticio se parecía mucho a un «salvaje oeste», en el que los inversores podían tener protecciones pendientes en un estado, pero ninguna o casi ninguna en otro. La UE estaba deseosa de rectificar esta situación, por lo que promulgó la Reglamento europeo sobre proveedores de servicios de crowdfunding (CSPR). En noviembre de 2023, todos los estados miembros de la UE lo han promulgado plenamente en sus territorios.

Según este modelo, los sitios a los que se les conceda un «pasaporte» de la UE podían comerciar libremente a través de las fronteras y operar bajo un único conjunto de normas. Este salto cualitativo brinda a los inversores acceso a un mercado único, a una protección estandarizada y a la debida diligencia en todos los estados miembros de la UE.

Gracias a la racionalización de las leyes crediticias, los préstamos en Europa han pasado de ser una de las primeras clases de activos disruptivos a convertirse en una importante clase de activos alternativos en la última década. Los altos beneficios obtenidos en un mercado de bajo rendimiento han impulsado la espectacular expansión de plataformas como Mintos, Bondora y Estateguru desde 2010.

Analicemos lo que los inversores deben saber sobre cómo la UE regula los préstamos P2P.

La protección de los inversores en el centro de la regulación de la UE

La piedra angular del enfoque de la UE con respecto a los préstamos P2P es su enfoque explícito en protección del inversor. Así es como se desarrolla en la práctica:

1. Autorización y supervisión de la plataforma

Una plataforma primero debe obtener una licencia adecuada de un organismo nacional autorizado, generalmente bajo el paraguas de instituciones, como Banco Central de Lituania u otros reguladores nacionales. Las plataformas también deben mantener reservas de capital mínimas de entre aproximadamente 25 000 y 150 000 euros, con ajustes proporcionales a los activos, y someterse a auditorías periódicas por parte de terceros.

Estas medidas contribuyen a la resiliencia operativa y a un entorno en el que el dinero de los inversores es menos vulnerable.

2. Mecanismos de protección al inversor

Las medidas de protección del inversor recientemente instituidas ahora implican una prueba obligatoria de conocimiento del riesgo que todo inversor debe superar antes de participar en las actividades crediticias. Los instrumentos de diversificación adicionales integrados en la mayoría de las plataformas también limitan automáticamente la exposición, a menudo garantizando que ninguna inversión individual supere el 10% de la cartera total de un inversor.

La inclusión de un período de reflexión (un período durante el cual es posible cancelar una inversión de forma gratuita) brinda a los inversores una mayor protección al darles un período de tiempo dentro del cual reconsiderar una inversión.

3. Mandatos de transparencia

La mayoría de las plataformas P2P que operan en la UE ahora tienen que ofrecer un servicio estandarizado Hoja de información clave sobre inversiones (KIIS) para cada producto crediticio. Las divulgaciones incluyen información fundamental, como la rentabilidad histórica (después de deducir las comisiones y los impagos), las tasas de morosidad, las garantías que respaldan el préstamo y el perfil de riesgo del prestamista.

Además de exponer las rentabilidades estimadas, algo que anteriormente se utilizaba con frecuencia como instrumento de marketing, estas divulgaciones también ayudan a los inversores a establecer expectativas realistas basadas en los datos históricos de rendimiento.

Los riesgos omnipresentes y sin paliativos de los préstamos P2P en la UE

Si bien la UE ha implementado medidas reguladoras con visión de futuro para los préstamos P2P, la industria sigue siendo intrínsecamente de alto riesgo. Las plataformas P2P siguen colapsando, y la devastadora historia del mercado nos ha dejado con historias con moraleja, como la de Envestio, cuya caída causó pérdidas colosales a los inversores.

El riesgo de liquidez también es una preocupación constante. Para empezar, a diferencia de los mercados crediticios tradicionales, la mayoría de los préstamos entre pares no tienen plataformas de negociación secundarias. Por lo tanto, los inversores suelen tener dificultades para acceder a su efectivo hasta que venza el préstamo.

Además, existen factores macroeconómicos, como el aumento de las tasas de interés y los cambios en los perfiles crediticios de los prestatarios. Estos y otros factores contribuyen a aumentar la tasa de morosidad y nos recuerdan que, si bien las regulaciones brindan mayor seguridad, no pueden ser perfectas.

El cumplimiento en el mundo real en acción

Utilicemos ejemplos para ilustrar cómo el enfoque de la UE con respecto a los préstamos P2P y el cumplimiento consiste más que en marcar casillas; se trata de crear un entorno en el que la transparencia, la responsabilidad y la educación de los inversores sean las principales prioridades.

Requirement

How Platforms Comply

Investor Benefit

KIIS Disclosures

Platforms display updated 2024 returns alongside clear default statistics directly on the dashboard.

Investors obtain a realistic outlook, contrasting projections with historical performance.

Diversification Tools

Bondora's platform automatically blocks investments that allocate more than 10% to any one loan originator.

It helps prevent over-concentration in any single asset, reducing overall portfolio risk.

Capital Buffers

Estateguru maintains regulatory capital that exceeds the minimum requirements to have robust buffers against defaults.

Enhances resilience, providing greater comfort in downturns.

En el complejo entorno actual de préstamos P2P europeos, plataformas como Maclear ofrecer a los inversores oportunidades de inversión transparentes y reguladas diseñadas para cumplir y superar los estándares de la UE. Su enfoque con sede en Suiza ofrece sólidas reservas de capital, una divulgación exhaustiva de los riesgos y carteras de préstamos diversificadas para ayudarlo a navegar con confianza en un mercado en evolución.

Estrategias inteligentes que los inversores deberían utilizar para sortear las regulaciones de la UE sobre el espacio de préstamos P2P

Para los inversores que operan en este mundo más formalizado pero aún volátil, es obligatoria una estrategia de inversión proactiva. Por lo tanto, los inversores deberían considerar las siguientes estrategias inteligentes:

Verifique la autorización: verifique siempre el registro de la ESMA o la contraparte de su país para obtener las licencias de la plataforma. Una plataforma sin licencia es una señal de alerta absoluta.

Examine los datos del KIIS: compare las últimas rentabilidades proyectadas con las rentabilidades pasadas publicadas, preferiblemente durante al menos dos años.

Diversifique de forma inteligente: para evitar el riesgo de concentración, evite invertir más del 10% de su cartera en una sola plataforma o entidad originadora.

Estrategia de liquidez: dado que la mayoría de los préstamos son plurianuales, invierta solo el capital que pueda dejar inactivo cómodamente a largo plazo.

Tenga en cuenta los matices fiscales: el tratamiento fiscal variable entre los estados miembros significa que algunas jurisdicciones de la UE pueden gravar las declaraciones como impuestos sobre el patrimonio, la renta o las ganancias de capital. Contar con un asesor fiscal de tu lado puede ayudarte a personalizar tu plan de forma adecuada.

Los planes subrayan un punto importante: si bien los avances regulatorios han dado lugar a una mayor seguridad, la diligencia debida y una estrategia de inversión flexible y bien diversificada siguen siendo la clave del éxito.

La agenda inconclusa: brechas y oportunidades

Nadie puede negar que el ECSPR es un paso hacia la creación de confianza y estabilidad en el mercado de préstamos P2P de la UE. Sin embargo, incluso con estos avances, aún existen muchas brechas (y oportunidades). Por ejemplo, los mercados de préstamos secundarios, una característica que proporcionaría salidas más rápidas en tiempos de crisis, aún están en sus etapas iniciales y solo están disponibles en muy pocas plataformas.

Además, las incertidumbres regulatorias siguen enturbiando los mercados emergentes, como los préstamos respaldados por criptomonedas, lo que significa que categorías específicas permanecen en una zona gris regulatoria. La insolvencia transfronteriza y los retrasos en los pagos basados en las plataformas siguen siendo una fuente de conflictos para los inversores; subrayan la necesidad de revisar y vigilar constantemente, incluso en las mejores estructuras reguladoras.

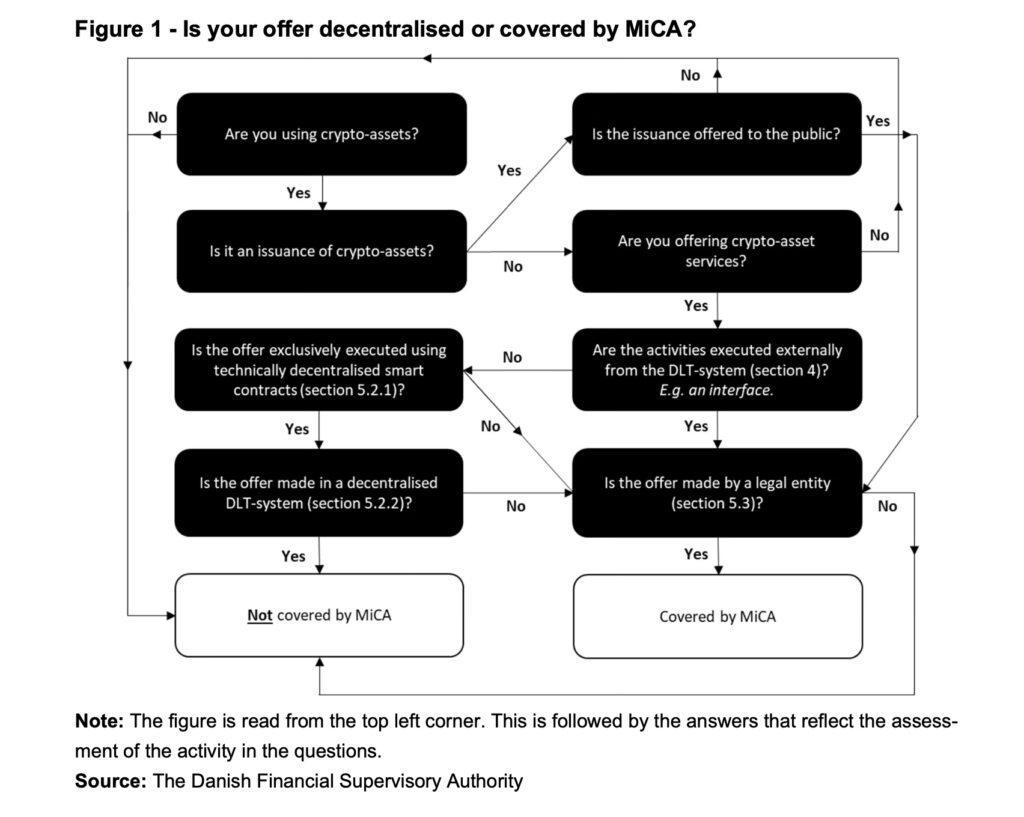

El panorama de la regulación P2P de la UE a través de la lente DeFi

A diferencia de los préstamos entre pares convencionales, los préstamos DeFi utilizan la tecnología blockchain y los contratos inteligentes para agilizar las transacciones. Además de aumentar la accesibilidad y la eficiencia, el espacio de préstamos de DeFi sigue planteando algunas preocupaciones clave que las autoridades aún están considerando. ¿Qué deben tener en cuenta los inversores y cómo se ajustan los préstamos P2P de DeFi al marco regulatorio de la UE?

En primer lugar, el ECSPR no se aplica a los préstamos financieros descentralizados (DeFi). Por el contrario, está sujeto al Reglamento sobre los mercados de criptoactivos (MiCar), que se implementó en 2023 y aún está en desarrollo. Si bien DeFi sigue sin estar regulado en gran medida debido a su naturaleza descentralizada, MiCar se centra en los criptoactivos y en los proveedores de servicios criptográficos centralizados.

Riesgos de los inversores en los préstamos DeFi P2P

Si bien los préstamos DeFi brindan a los inversores acceso sin fronteras, automatización y mayores rendimientos, también conllevan riesgos importantes que las regulaciones centralizadas de préstamos entre pares pretenden mitigar. Estos incluyen:

Vulnerabilidades de contratos inteligentes

A diferencia de las plataformas tradicionales, los préstamos DeFi se basan en contratos inteligentes que se ejecutan automáticamente. Si un contrato contiene vulnerabilidades de codificación, los inversores pueden perder sus fondos para siempre. Los hackeos y ataques al protocolo DeFi han provocado pérdidas de miles de millones de dólares.

Falta de recursos para los inversores

Las plataformas centralizadas suelen segregar los fondos de los inversores y deben incluir disposiciones de recurso legal en caso de que la plataforma falle. Con DeFi, no hay autoridad. Si un protocolo falla o los piratas informáticos explotan sus vulnerabilidades, los inversores no tienen ningún recurso legal.

Riesgos de liquidez

Si bien los préstamos DeFi ofrecen liquidez instantánea a través de bolsas descentralizadas, las condiciones del mercado pueden cambiar extremadamente rápido. Si los prestatarios dejan de pagar o los valores de las garantías colapsan, es posible que los inversores no puedan cerrar sus posiciones sin sufrir pérdidas significativas.

Incertidumbre regulatoria

MiCar proporciona una regulación parcial a los criptoactivos, pero los préstamos de DeFi no están regulados en gran medida. Tanto la Autoridad Bancaria Europea (EBA) como la Autoridad Europea de Valores y Mercados (ESMA) están determinando activamente si deben instituir regulaciones adicionales. Sin embargo, los inversores de DeFi operan actualmente en una zona gris legal.

Reflexiones finales

La Unión Europea está a la vanguardia en la creación de normas que transforman los préstamos entre pares de un pasado orientado al riesgo a un futuro más coherente y orientado a los inversores. La debida diligencia continua, un plan de gestión de riesgos bien ajustado y el conocimiento de las cambiantes dinámicas del mercado siguen siendo esenciales.

Para los inversores que buscan una plataforma confiable que abarque los más altos estándares regulatorios europeos con precisión suiza, Maclear es una opción atractiva. Descubra cómo Maclear combina innovación, transparencia y seguridad para potenciar sus inversiones en préstamos P2P en toda Europa.