Personne ne se réveille excité à l'idée de payer des impôts. Cela va sans dire, c'est donc un vrai régal lorsqu'ils nous offrent un moyen de ne pas les payer. C'est le travail du gouvernement d'inciter les citoyens à poursuivre leur comportement afin de contribuer à ouvrir la voie à une nation plus prospère et tournée vers l'avenir. Ces véhicules contribuent simultanément à fournir aux personnes les avantages dont elles ont besoin tout en réduisant la charge de travail de la poupée publique et en suivant des programmes qui répondent aux besoins vitaux.

Le gouvernement crée ainsi des véhicules d'épargne par le biais d'exceptions fiscales s'il choisit d'allouer des fonds à des causes saines. Les nouveaux inscrits peuvent les considérer comme des abris fiscaux légalement autorisés.

Cela dit, les personnes qui les ignorent totalement ne pourront pas en profiter. Trop de gens ont peur de penser que ces programmes compliqués sont trop compliqués à gérer. En réalité, de tels programmes sont destinés à permettre à des Joe ordinaires de faire exactement cela.

Les plans d'épargne à usage spécial ne sont pas tous créés pour atteindre les mêmes objectifs. Au contraire, ils ont tous leurs propres objectifs qui correspondent à des priorités particulières.

Retraite

Trop de personnes ne parviennent pas à mettre de côté leurs revenus pour leurs pensions. Et le gouvernement souhaite tout d'abord que les gens se préparent de manière responsable pour la journée où le commis de l'épicerie, l'ouvrier de la scierie et le boucher entrent dans leur crépuscule d'une part. D'un autre côté, s'ils ne mettent pas d'argent de côté, cela va mettre les jeunes du pays à rude épreuve pour subvenir à leurs besoins.

Près de la moitié des ménages américains n'ont pas d'épargne-retraite. Ces personnes ne bénéficient pas de pauses et ne bénéficient même pas de l'argent gratuit de leur employeur. Ne pas épargner assez tôt pour la retraite se classe comme l'un des plus grands regrets financiers des gens. Les subtilités et les termes peuvent sembler accablants, donc un terme démodé est plus facile à comprendre. Il est plus facile de s'en tenir à un compte d'épargne ordinaire. Mais cela signifie que vous payez probablement plus cher.

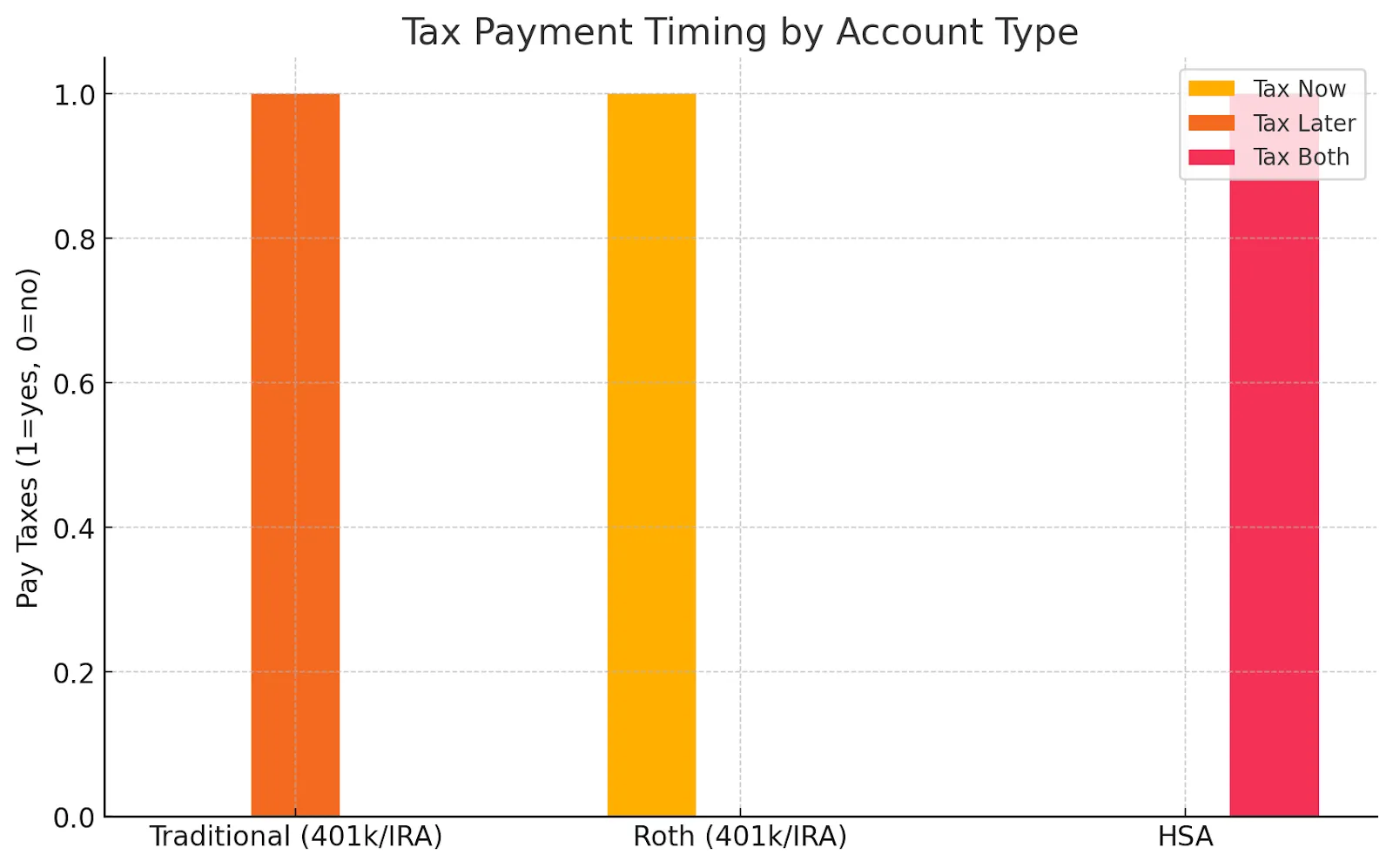

401 (k) et 403 (b) : Vous payez directement sur votre salaire et, la plupart du temps, votre patron l'égalise

Plans 457 (b) : comme celui ci-dessus mais pour les employés du secteur public ainsi que pour certains employés à but non lucratif. Vous repartez avec votre argent, quel que soit votre âge lorsque vous quittez votre profession.

Compte de retraite individuel : le plus ancien, où vous l'ouvrez vous-même et vous ne payez d'impôts que lorsque vous retirez, peut-être même pas d'impôts si vous respectez la réglementation.

IRA traditionnel : un compte que vous ouvrez vous-même. Les contributions peuvent être déductibles d'impôt et les investissements fructifient avec report d'impôt jusqu'au retrait.

Roth IRA : populaire auprès des jeunes épargnants qui s'attendent à se situer plus tard dans une tranche d'imposition plus élevée.

SEP IRA : indépendants ou petites entreprises, dont la capacité de dépôt est supérieure à celle des autres véhicules d'épargne indépendants de ce type.

Maria, 32 ans, directrice marketing, a toujours eu du mal à mettre de l'argent de côté pour sa retraite. Lorsque son employeur propose un plan 401 (k) avec une contrepartie dollar pour dollar pouvant atteindre 5 % de son salaire, elle décide de cotiser la totalité des 5 %. Cela signifie que pour chaque 200$ qu'elle verse par chèque de paie, son entreprise ajoute 200 dollars supplémentaires, doublant instantanément ses économies. Elle choisit une combinaison de fonds indiciels pour assurer une croissance à long terme.

Comme ses cotisations sont soumises à un report d'impôt, elle réduit son revenu imposable chaque année. À 65 ans, la croissance cumulée et les contributions de l'employeur transforment ses contributions régulières en un pécule à sept chiffres. Elle a essentiellement utilisé les règles fiscales et les mesures incitatives de son employeur pour rendre sa retraite financièrement confortable sans avoir à trop « ressentir » l'impact de son épargne aujourd'hui.

Soins de santé

Aux États-Unis, les gens paient bien plus que dans les autres pays développés. Au Japon, une radiographie coûte dix fois moins cher qu'aux États-Unis, tout comme la pilule classique en Grande-Bretagne. Heureusement, la plupart des patrons locaux doivent alimenter les FSA conformément à la loi. Les travailleurs peuvent utiliser l'argent pour leur santé avant impôts, bien qu'ils soient soumis à des règles plus strictes, car ils doivent être utilisés ou vous ne pouvez pas bénéficier des avantages.

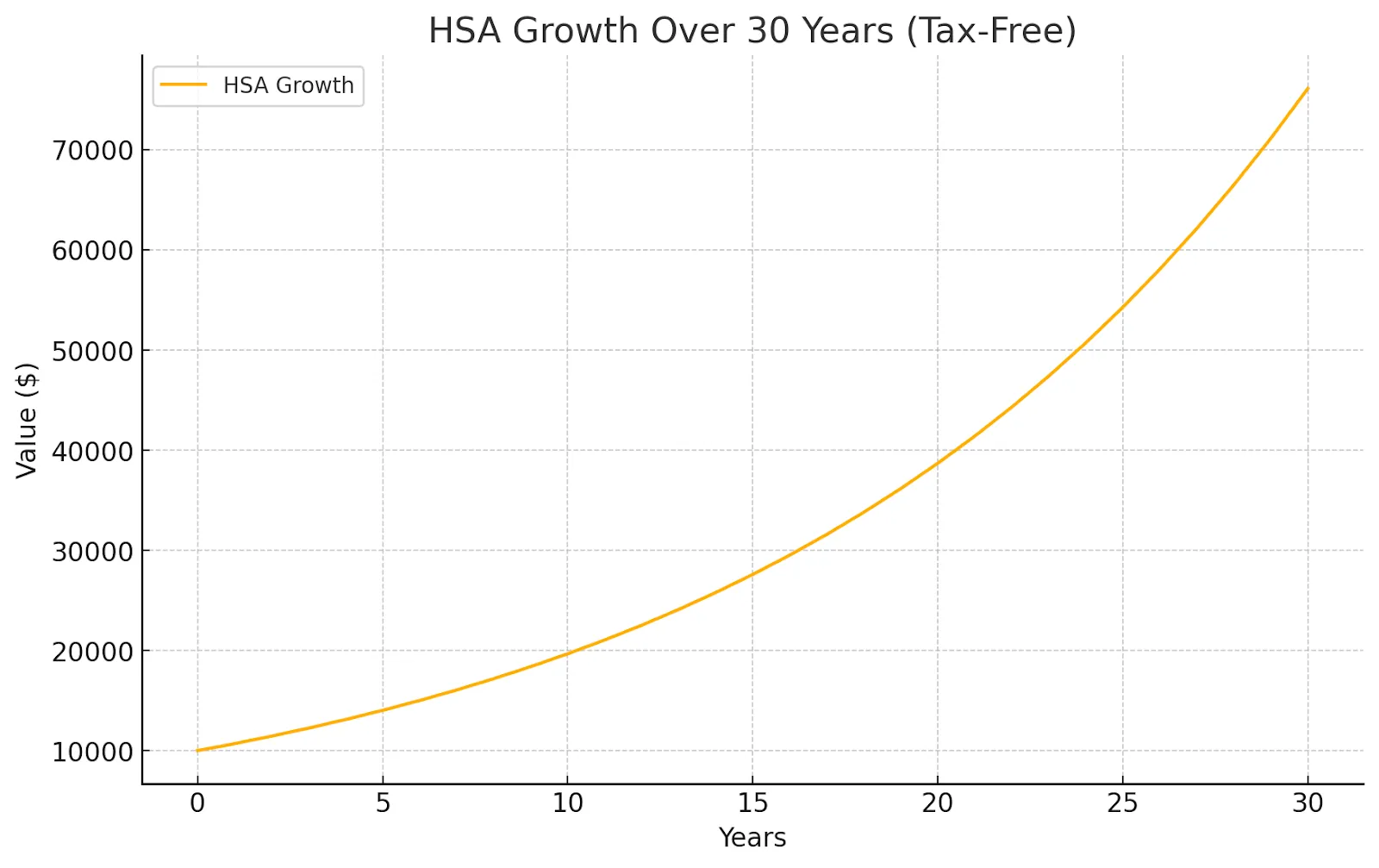

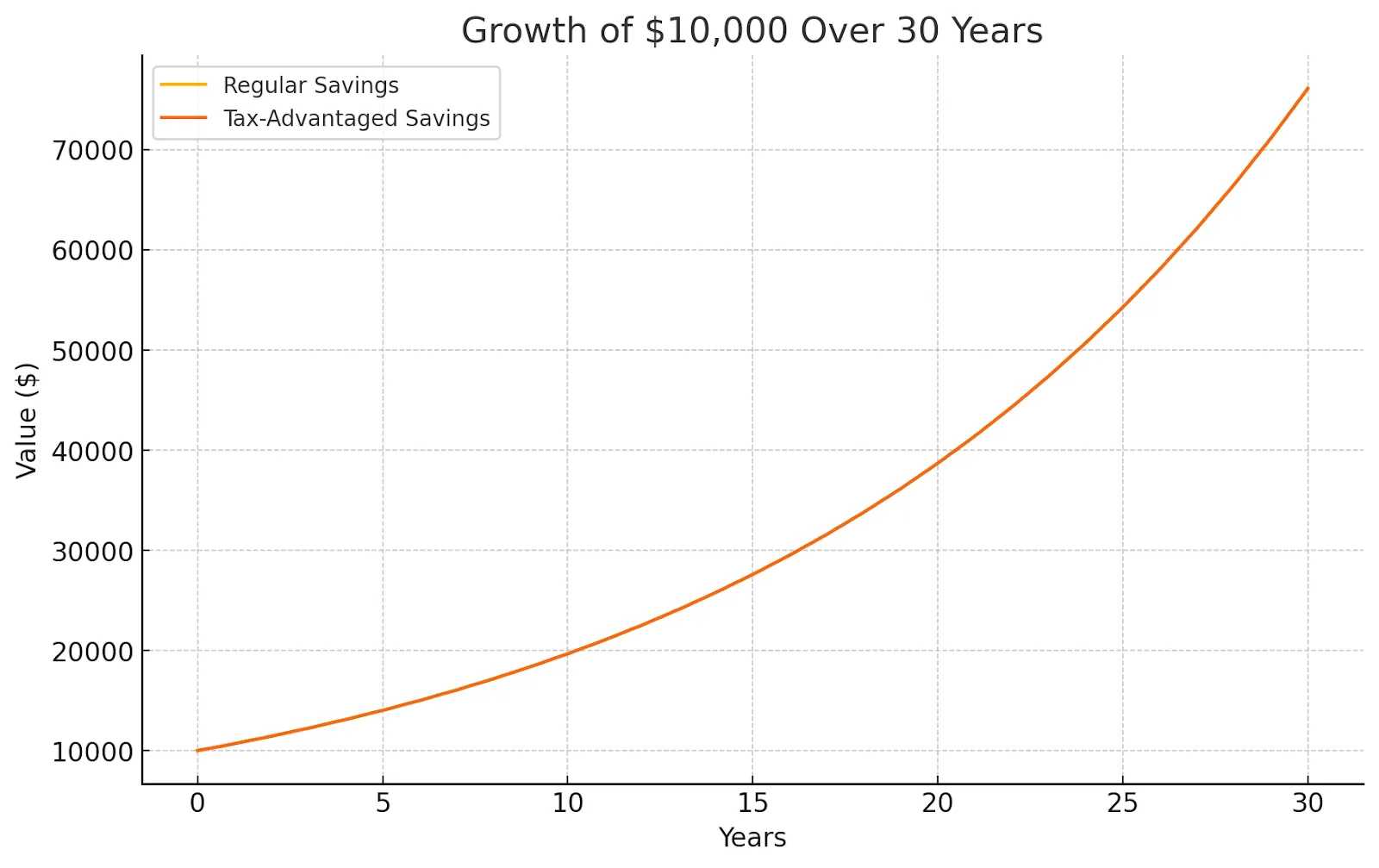

James, un graphiste indépendant âgé de 40 ans, opte pour un plan de santé à franchise élevée afin de maintenir les primes mensuelles à un faible niveau. Il ouvre un HSA et contribue 3 000$ pour l'année. Il investit une partie du solde dans des fonds communs de placement afin que celui-ci augmente au fil du temps, en franchise d'impôt.

Lorsque James a besoin d'une intervention dentaire de 1 500$, il la paie directement auprès de son HSA. Non seulement il évite de payer des impôts sur l'argent utilisé pour le traitement, mais la croissance des investissements sur le compte reste inchangée pour les besoins de santé futurs.

Pour son poste d'enseignant à temps partiel, il utilise également une FSA pour couvrir des dépenses prévisibles telles que des lunettes sur ordonnance et des examens annuels. En utilisant les deux comptes de manière stratégique, il réduit son revenu imposable tout en veillant à ce que les frais médicaux ne réduisent pas ses économies d'urgence.

Collège et école

De tels véhicules constituent un moteur économique important et les dons privés se sont élevés au total 61 milliards en dons privés en 2024. Ainsi, les personnes possédant de tels types de comptes bénéficient d'un allègement de leurs dépenses scolaires.

529 plans

Coverdell

Cela peut s'appliquer non seulement à l'université, mais également à la scolarité des enfants, comme dans ce dernier cas, la première comprend un éventuel plan de scolarité prépayé.

Priya, une développeuse de logiciels de 29 ans, souhaite donner une longueur d'avance financière à sa fille de 2 ans. Elle ouvre un plan 529$ et contribue 200$ par mois. Elle choisit des investissements de croissance dynamiques alors que sa fille est jeune, sachant qu'il lui reste 16 ans avant que les fonds ne soient nécessaires.

Des années plus tard, lorsque sa fille est acceptée dans une université de premier plan, Priya retire l'argent en franchise d'impôt pour payer les frais de scolarité, les livres et même le logement sur le campus. Grâce à des années de croissance cumulée et non imposable, la valeur du compte a doublé, ce qui a permis à Priya de couvrir une grande partie des coûts sans avoir recours à des prêts étudiants.

Plans d'épargne ABLE pour les personnes handicapées

Conçu pour permettre aux personnes handicapées de mettre de l'argent de côté ou d'acheter des actifs tout en respectant leur droit aux programmes de santé publique. Leurs dépôts sont utilisables pour le logement, l'éducation et les technologies d'assistance.

Le frère cadet de Samantha, Ethan, est atteint d'un handicap qui limite son potentiel de revenus. Elle l'aide à ouvrir un compte ABLE, où les contributions augmentent à l'abri de l'impôt et peuvent être utilisées pour les dépenses liées au handicap sans compromettre son éligibilité à l'aide gouvernementale. Au fil du temps, le compte finance des activités telles que les technologies adaptatives, les transports et les cours de formation continue.

Parallèlement, dans un autre exemple, Anthony, un père célibataire, utilise un compte de développement individuel (IDA) proposé par une organisation à but non lucratif locale. Pour chaque dollar qu'il économise, le programme contribue 3$. En trois ans, il a de quoi lancer une petite entreprise de restauration, tout en suivant une formation en littératie financière dans le cadre du programme.

Autres voies

Les programmes gouvernementaux et les avantages sociaux de l'employeur peuvent vous aider à économiser, mais votre argent ne doit pas s'arrêter là. Alors que les comptes fiscalement avantageux traditionnels protègent et font croître lentement votre patrimoine, les plateformes de financement participatif comme Maclear vous permettent de consacrer une partie de vos économies au financement de progrès concrets.

Maclear utilise une notation de crédit avancée pour mettre en relation les investisseurs avec des entreprises qui auraient autrement du mal à accéder au crédit, répartissant ainsi le risque entre de nombreux bailleurs de fonds tout en offrant des rendements compétitifs. C'est un moyen de faire fructifier votre argent, et pas simplement de le laisser sur un compte.

Stratégies intelligentes pour ces comptes

Voyons maintenant comment utiliser ces comptes à bon escient.

1. Faites en sorte que votre employeur corresponde en premier

L'argent gratuit doit toujours être votre priorité. Si votre employeur verse une contribution équivalente à 401 (k), versez-en au moins suffisamment pour obtenir le montant total. Où d'autre pouvez-vous obtenir un retour instantané de 100 % ?

2. Choisissez la bonne commande

Voici une approche courante qui fonctionne bien :

401 (k) jusqu'à la contrepartie de l'employeur

Maximisez votre HSA (si vous en avez un)

Contribuez à un IRA (Roth si vous êtes éligible)

Remettez ce qui reste dans votre 401 (k)

3. Pensez à vos impôts

Choisissez entre traditionnel et Roth, en fonction de votre situation :

Optez pour Roth si : vous êtes jeune, si vous ne gagnez pas encore beaucoup d'argent ou si vous pensez que les impôts seront plus élevés à votre retraite

Optez pour la méthode traditionnelle si : vous êtes dans vos années de revenus les plus élevés et vous vous attendez à avoir moins de revenus à la retraite

4. Laisse-le tranquille

Retirer de l'argent plus tôt fait mal de trois manières. Tu payes des impôts. Vous payez des pénalités. Et vous perdez toute cette croissance future. Lorsque vous changez d'emploi, transférez votre ancien 401 (k) dans un IRA ou dans le plan de votre nouvel employeur. Ne l'encaissez pas.

Voici quelques erreurs que les gens commettent :

Vous n'obtenez pas la totalité de l'argent correspondant à l'employeur — C'est de l'argent gratuit que vous perdez

Oublier les HSA : les particuliers n'ont pas accès au seul compte bénéficiant d'un triple avantage fiscal

Choisir le mauvais type : réfléchissez à votre situation fiscale avant de choisir un modèle traditionnel ou un modèle Roth

Faire preuve de prudence : à quelques décennies de la retraite, vous avez probablement besoin de placements susceptibles de fructifier

Ne pas augmenter les cotisations : à mesure que vous gagnez, épargnez davantage

L'emballer

Les instruments d'épargne fiscale sont puissants pour créer de la richesse. Mais il est essentiel de commencer dès maintenant : le temps est l'ingrédient nécessaire pour qu'une stratégie soit réellement rentable. Les prestations s'améliorent au fur et à mesure qu'elles sont libérées des charges fiscales. Même de petites quantités sont importantes. Ouvrez un compte, automatisez les économies et augmentez-les lorsque cela est possible. Des années plus tard, vous serez tellement heureuse de les avoir protégés contre les impôts supplémentaires.

Une fois que vos instruments d'épargne fonctionnent, faites fructifier votre argent pour de bon. Avec Maclear grâce au crowdlending, vous pouvez soutenir des entreprises à fort impact et obtenir des rendements stables, sans subir la volatilité du marché boursier.