Nadie se despierta entusiasmado con el pago de impuestos. No hace falta decirlo, por lo que es todo un placer cuando nos brindan una forma de saltarnos el pago. La tarea del gobierno es incentivar el comportamiento continuo de los ciudadanos para contribuir a dar paso a una nación más próspera y centrada en el futuro. Al mismo tiempo, estos vehículos ayudan a brindar a las personas los beneficios que necesitan y, al mismo tiempo, reducen la presión sobre la muñeca pública y siguen programas que atienden necesidades vitales.

Por lo tanto, el gobierno crea vehículos de ahorro mediante excepciones fiscales en caso de que opte por asignar fondos a causas saludables. Los nuevos inscritos pueden considerarlos refugios fiscales legalmente sancionados.

Dicho esto, las personas que las ignoran por completo no podrán aprovecharlas. Demasiadas personas se asustan pensando que esos complicados programas son demasiado molestos de gestionar. En realidad, estos programas están pensados para que los ciudadanos comunes hagan precisamente eso.

No todos los planes de ahorro para fines especiales se crean para cumplir los mismos fines. Más bien, todos tienen sus propios fines que se alinean con prioridades particulares.

Pensión

Demasiadas personas no guardan sus ingresos para sus pensiones. Y, en primer lugar, el gobierno quiere que la gente se prepare responsablemente para el día en que el empleado del supermercado, el obrero del aserradero y el basurero lleguen a su crepúsculo, por un lado. Por otro lado, si no ahorran dinero, eso supondrá una gran presión para que los jóvenes del país puedan cubrir sus necesidades.

Casi la mitad de los hogares estadounidenses no tienen ahorros para la jubilación. Estas personas se pierden los descansos e incluso el dinero gratis de sus empleadores. No ahorrar lo suficientemente pronto para la pensión se clasifica como uno de los mayores arrepentimientos monetarios de la gente. Las complejidades y los términos pueden resultar abrumadores, por lo que uno anticuado es más fácil de entender. Es más fácil quedarse con una cuenta de ahorros normal. Pero eso significa que probablemente estés pagando más.

401 (k) y 403 (b): pagas directamente de tu cheque de pago y muchas veces tu jefe lo iguala

Planes 457 (b): como el anterior, pero para empleados públicos y algunos empleados de organizaciones sin fines de lucro. Usted se queda con su dinero sin importar la edad que tenga cuando deje su ocupación.

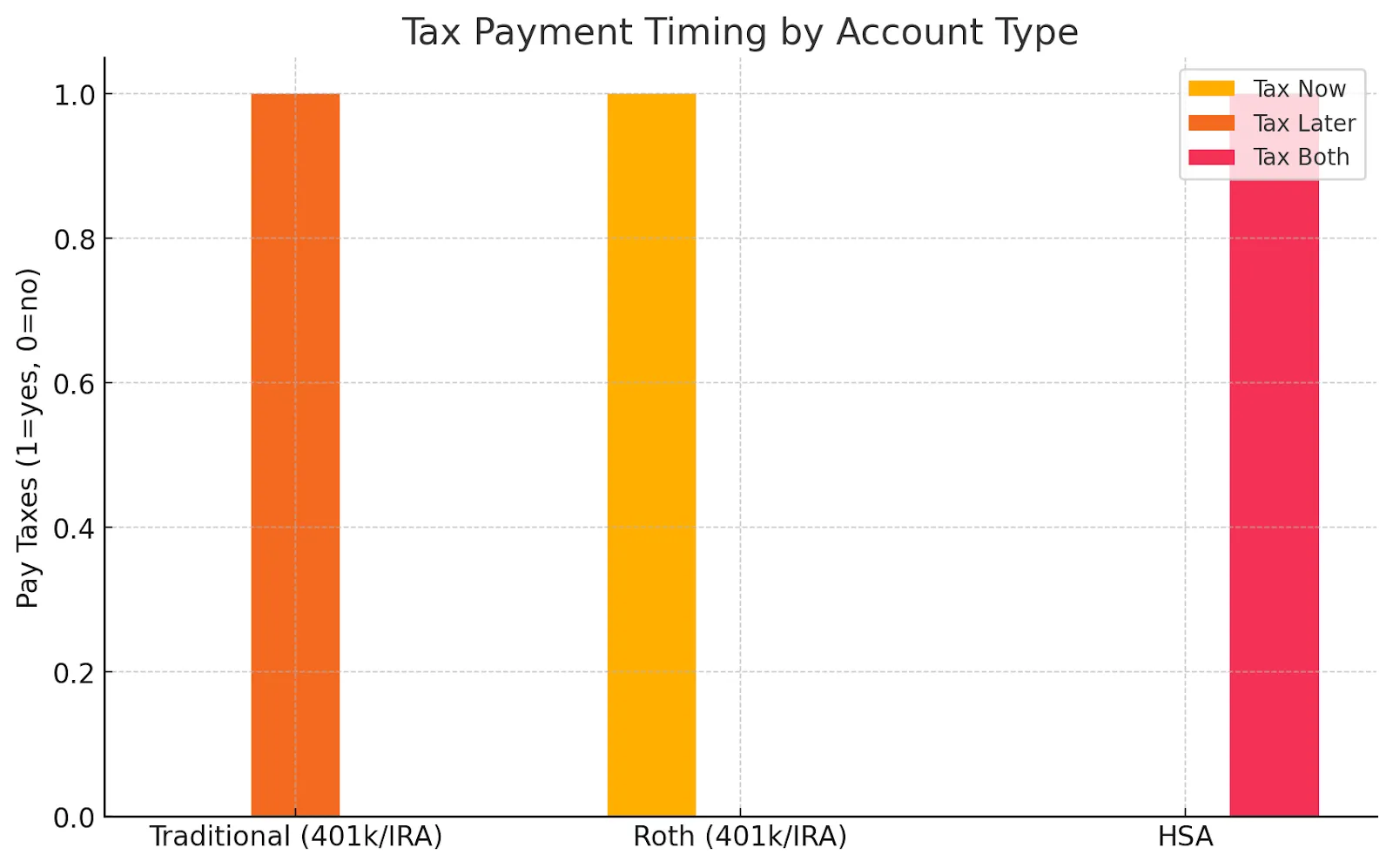

Cuenta de jubilación individual: la más antigua, en la que la abres tú mismo y solo pagas impuestos cuando retiras dinero, posiblemente incluso sin impuestos si te apegas a las regulaciones.

IRA tradicional: una cuenta que abres tú mismo. Las contribuciones pueden ser deducibles de impuestos y las inversiones crecen con impuestos diferidos hasta que se retiren.

IRA Roth: popular entre los ahorradores más jóvenes que esperan estar en una categoría impositiva más alta en el futuro.

SEP IRA: personas que trabajan por cuenta propia o pequeñas empresas, con más posibilidades de depositar que otras entidades de ahorro independientes similares.

María, una gerente de marketing de 32 años, siempre ha tenido dificultades para ahorrar dinero para la jubilación. Cuando su empleador le ofrece un plan 401 (k) con una contrapartida dólar por dólar de hasta el 5% de su salario, decide aportar el 5% completo. Esto significa que por cada 200 dólares que aporta por cheque de pago, su empresa añade otros 200 dólares, lo que duplica instantáneamente sus ahorros. Elige una combinación de fondos indexados para crecer a largo plazo.

Debido a que sus contribuciones están sujetas a impuestos diferidos, reduce sus ingresos imponibles cada año. Cuando cumple 65 años, el crecimiento compuesto y la contrapartida del empleador convierten sus contribuciones constantes en unos ahorros de siete cifras. Básicamente, ha utilizado las normas tributarias y los incentivos de su empleador para que la jubilación sea cómoda desde el punto de vista financiero sin tener que «sentir» que los ahorros le están costando demasiado en la actualidad.

Asistencia sanitaria

En los Estados Unidos, la gente paga muchas veces más de lo que paga la gente en otros países desarrollados. Una radiografía en Japón cuesta diez veces menos que en EE. UU., al igual que la típica pastilla en Gran Bretaña. Afortunadamente, la mayoría de los jefes populares de ese país tienen que recurrir a las FSA según la ley. Los trabajadores pueden usar el dinero para su salud antes de pagar impuestos, aunque tienen reglas más estrictas, ya que tienen que usarlo o no pueden disfrutar de los beneficios.

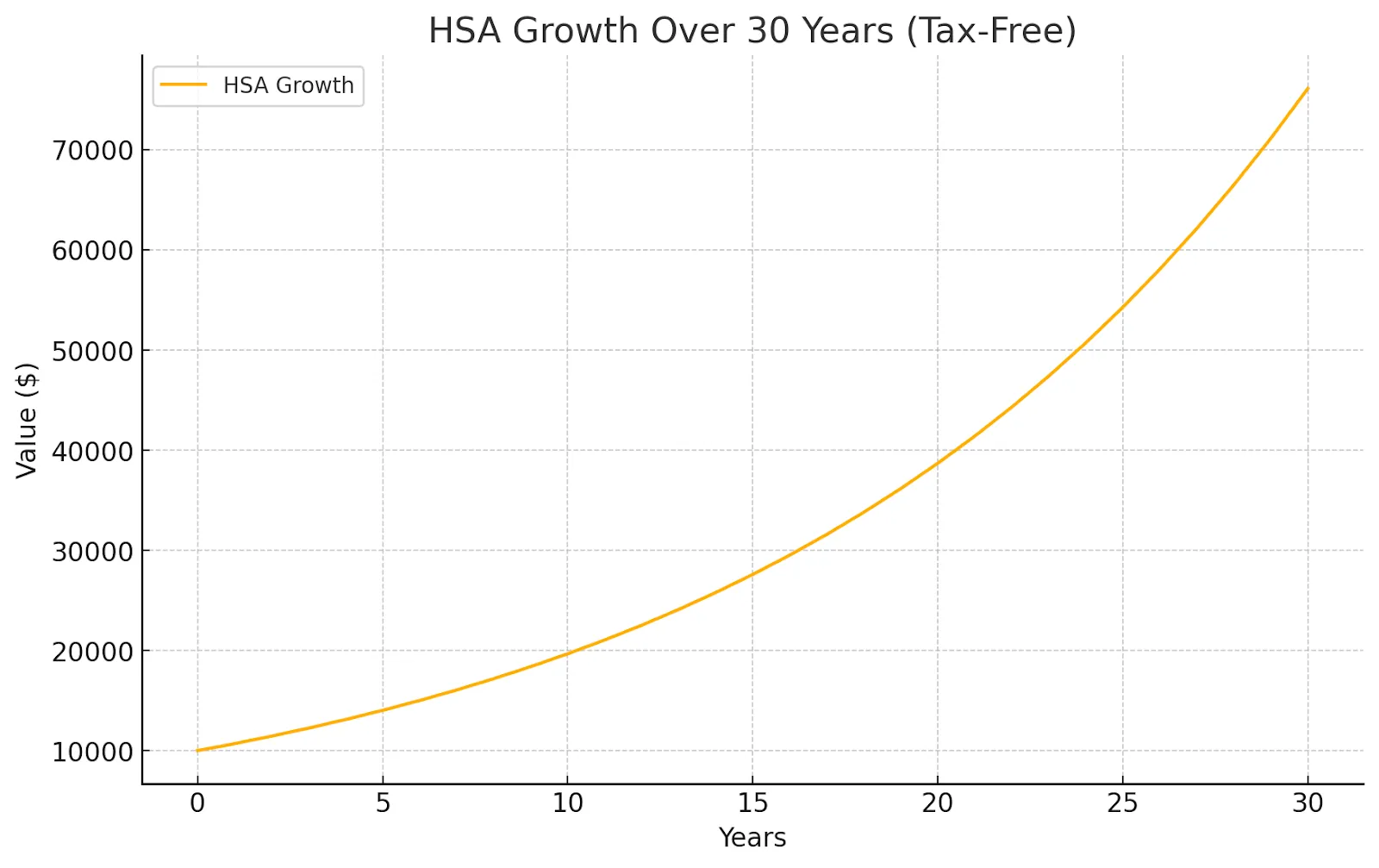

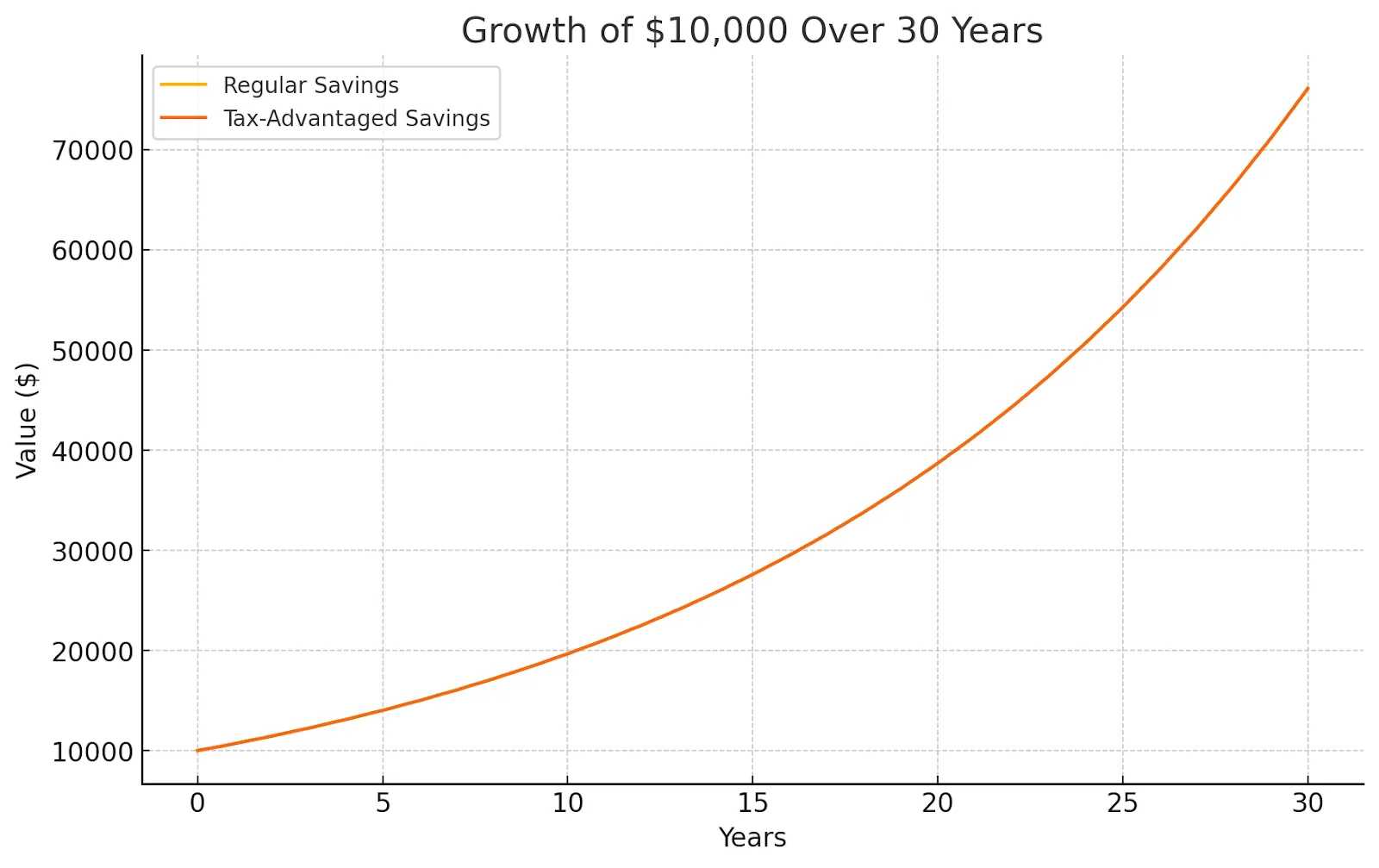

James, un diseñador gráfico independiente de 40 años, opta por un plan de salud con deducibles altos para mantener bajas las primas mensuales. Abre una HSA y aporta 3000 dólares al año. Invierte parte del saldo en fondos mutuos para que crezca con el tiempo, sin pagar impuestos.

Cuando James necesita un procedimiento dental de 1500 dólares, lo paga directamente con su HSA. No solo evita pagar impuestos sobre el dinero utilizado para el tratamiento, sino que el crecimiento de la inversión en la cuenta continúa intacto para cubrir sus necesidades futuras de atención médica.

Para su trabajo docente a tiempo parcial, también usa una FSA para cubrir gastos predecibles, como anteojos recetados y chequeos anuales. Al usar ambas cuentas de manera estratégica, reduce sus ingresos imponibles y, al mismo tiempo, se asegura de que los costos médicos no mermen sus ahorros para emergencias.

Universidad y educación

Vehículos como estos son un importante motor económico y las donaciones no públicas sumaron un total 61 mil millones en donaciones privadas en 2024. De este modo, las personas que tienen este tipo de cuentas ahorran sus gastos para las escuelas.

529 planes

Coverdell

Esto puede aplicarse no solo a la universidad sino también a la educación de los niños, como en este último caso, ya que el primero incluye un posible plan de matrícula prepaga.

Priya, una desarrolladora de software de 29 años, quiere darle a su hija de 2 años una ventaja financiera. Abre un plan 529 y aporta 200 dólares al mes. Cuando su hija es pequeña, elige inversiones de crecimiento agresivo, ya que sabe que le quedan 16 años antes de que necesite los fondos.

Años más tarde, cuando su hija es aceptada en una universidad de primer nivel, Priya retira el dinero libre de impuestos para pagar la matrícula, los libros e incluso el alojamiento en el campus. Gracias a años de crecimiento compuesto y libre de impuestos, el valor de la cuenta se ha duplicado, lo que ha permitido a Priya cubrir una gran parte de los costos sin tener que recurrir a préstamos estudiantiles.

Planes de ahorro ABLE para personas inválidas

Diseñado para que las personas discapacitadas ahorren dinero en efectivo o compren activos y, aun así, defiendan su derecho a los programas de salud pública. Sus depósitos se pueden utilizar en vivienda, educación y tecnología de asistencia.

El hermano menor de Samantha, Ethan, tiene una discapacidad que limita su potencial de ingresos. Ella lo ayuda a abrir una cuenta ABLE, donde las contribuciones aumentan sin pagar impuestos y pueden usarse para gastos relacionados con la discapacidad sin poner en peligro su elegibilidad para recibir asistencia del gobierno. Con el tiempo, la cuenta financia cosas como la tecnología adaptativa, el transporte y los cursos de educación continua.

Mientras tanto, en otro ejemplo, Anthony, un padre soltero, usa una Cuenta de Desarrollo Individual (IDA) que se ofrece a través de una organización local sin fines de lucro. Por cada dólar que ahorre, el programa contribuye con 3 dólares. En un plazo de tres años, tendrá lo suficiente para poner en marcha un pequeño negocio de catering y, al mismo tiempo, recibir formación en educación financiera como parte del programa.

Avenidas alternativas

Los programas gubernamentales y los beneficios del empleador pueden ayudarlo a ahorrar, pero su dinero no tiene por qué quedarse ahí. Si bien las cuentas tradicionales con ventajas fiscales protegen y aumentan tu patrimonio lentamente, las plataformas de préstamos colectivos como Maclear le permiten dedicar parte de sus ahorros a financiar el progreso en el mundo real.

Maclear utiliza la calificación crediticia avanzada para conectar a los inversores con empresas que, de otro modo, tendrían dificultades para acceder al crédito, distribuyendo el riesgo entre muchos patrocinadores y ofreciendo rentabilidades competitivas. Es una forma de mantener tu dinero en el futuro, no solo depositarlo en una cuenta.

Estrategias inteligentes para estas cuentas

Ahora hablemos de cómo usar estas cuentas con prudencia.

1. Haga que su empleador coincida primero

El dinero gratis siempre debe ser tu prioridad. Si su empleador iguala las contribuciones del plan 401 (k), aporte al menos lo suficiente para recibir la contribución completa. ¿En qué otro lugar puedes obtener una rentabilidad instantánea del 100%?

2. Elige el pedido correcto

Este es un enfoque común que funciona bien:

401 (k) hasta la contrapartida del empleador

Aproveche al máximo su HSA (si tiene una)

Contribuya a una IRA (Roth si reúne los requisitos)

Vuelva a colocar lo que quede en su 401 (k)

3. Piense en sus impuestos

Elige entre tradicional y Roth, según tu situación:

Opte por Roth si: es joven, no gana mucho dinero todavía o cree que los impuestos subirán cuando se jubile

Opte por la opción tradicional si: se encuentra en sus años de ingresos máximos y espera tener menos ingresos durante la jubilación

4. Déjalo en paz

Sacar dinero antes de tiempo perjudica de tres maneras. Usted paga impuestos. Usted paga multas. Y pierdes todo ese crecimiento futuro. Cuando cambie de trabajo, transfiera su antiguo plan 401 (k) a una IRA o al plan de su nuevo empleador. No lo saques en efectivo.

Estos son algunos errores que comete la gente:

No recibir la contribución completa del empleador: lo que está dejando pasar es dinero gratis

Olvidarse de las HSA: las personas se pierden la única cuenta con triple ventaja fiscal

Elegir el tipo incorrecto: piense en su situación fiscal antes de elegir el tipo tradicional o el Roth

Jugar a lo seguro: con décadas hasta la jubilación, es probable que necesite inversiones que puedan crecer

No aumentar las contribuciones: a medida que gane más, ahorre más

Envolviéndolo

Los instrumentos de ahorro fiscal son poderosos para generar riqueza. Pero empezar ahora es clave: el tiempo es el ingrediente necesario para que una estrategia realmente dé sus frutos. Los beneficios mejoran cuanto más tiempo estén libres de las cargas fiscales. Incluso las cantidades pequeñas son importantes. Abra una cuenta, automatice los ahorros y auméntelos cuando sea posible. Años más tarde, se alegrará de haberlos protegido de impuestos adicionales.

Una vez que sus vehículos de ahorro estén en funcionamiento, haga que su dinero funcione para siempre. Con Maclear Con el crowdlending, puedes respaldar empresas de alto impacto y obtener rentabilidades constantes, sin la volatilidad del mercado de valores.