Niemand wacht auf und ist begeistert davon, Steuern zu zahlen. Das versteht sich von selbst, also ist es ein ziemlicher Leckerbissen, wenn sie uns eine Möglichkeit bieten, sie nicht zu zahlen. Es ist Aufgabe der Regierung, Anreize für ein fortgesetztes Verhalten der Bürger zu schaffen, um den Weg für eine wohlhabendere, zukunftsorientierte Nation zu ebnen. Solche Fahrzeuge tragen gleichzeitig dazu bei, den Menschen die Leistungen zu bieten, die sie benötigen, und reduzieren gleichzeitig die Belastung für die Öffentlichkeit und die Durchführung von Programmen, die lebensnotwendige Dinge abdecken.

Die Regierung schafft daher Sparinstrumente, indem sie fiskalische Ausnahmen vorsieht, falls sie sich dafür entscheidet, Mittel für gesunde Zwecke bereitzustellen. Neuanmeldungen könnten diese als gesetzlich sanktionierte fiskalische Schutzräume betrachten.

Allerdings werden Menschen, die sie überhaupt nicht kennen, diese nicht nutzen können. Zu viele Menschen haben Angst davor, zu denken, dass diese haarigen Programme zu mühsam sind, um sie zu verwalten. In Wirklichkeit sind solche Programme für normale Joes gedacht, um genau das zu tun.

Sparpläne für besondere Zwecke dienen nicht alle denselben Zwecken. Vielmehr verfolgen sie alle ihre eigenen Ziele, die sich an bestimmten Prioritäten orientieren.

Altersvorsorge

Allzu viele Menschen versäumen es, ihr Einkommen für ihre Renten zu verstecken. Und die Regierung will, dass sich die Menschen auf der einen Seite verantwortungsbewusst auf den Tag vorbereiten, an dem der Verkäufer im Lebensmittelgeschäft, der Sägewerksarbeiter und der Müllmann in die Abenddämmerung hineinwachsen. Auf der anderen Seite, wenn sie kein Geld zur Seite legen, wird das die Jugend des Landes stark belasten, um für ihre Bedürfnisse zu sorgen.

Fast die Hälfte der amerikanischen Haushalte haben keine Altersvorsorge. Diese Leute verpassen Pausen und sogar kostenloses Geld von ihren Arbeitgebern. Sie sparen nicht früh genug für die Rente eine der größten Geldbereuungen der Menschen. Die Feinheiten und Begriffe können sich überwältigend anfühlen, daher ist ein altmodischer Begriff einfacher zu verstehen. Es ist einfacher, einfach bei einem regulären Sparkonto zu bleiben. Aber das bedeutet, dass Sie wahrscheinlich mehr zahlen.

401 (k) und 403 (b): Sie zahlen direkt von Ihrem Gehaltsscheck und oft passt Ihr Chef den Betrag an

457 (b) Pläne: wie der oben genannte, jedoch für Angestellte des öffentlichen Dienstes sowie für einige gemeinnützige Mitarbeiter. Sie gehen mit Ihrem Geld weg, egal wie alt Sie sind, wenn Sie Ihren Beruf aufgeben.

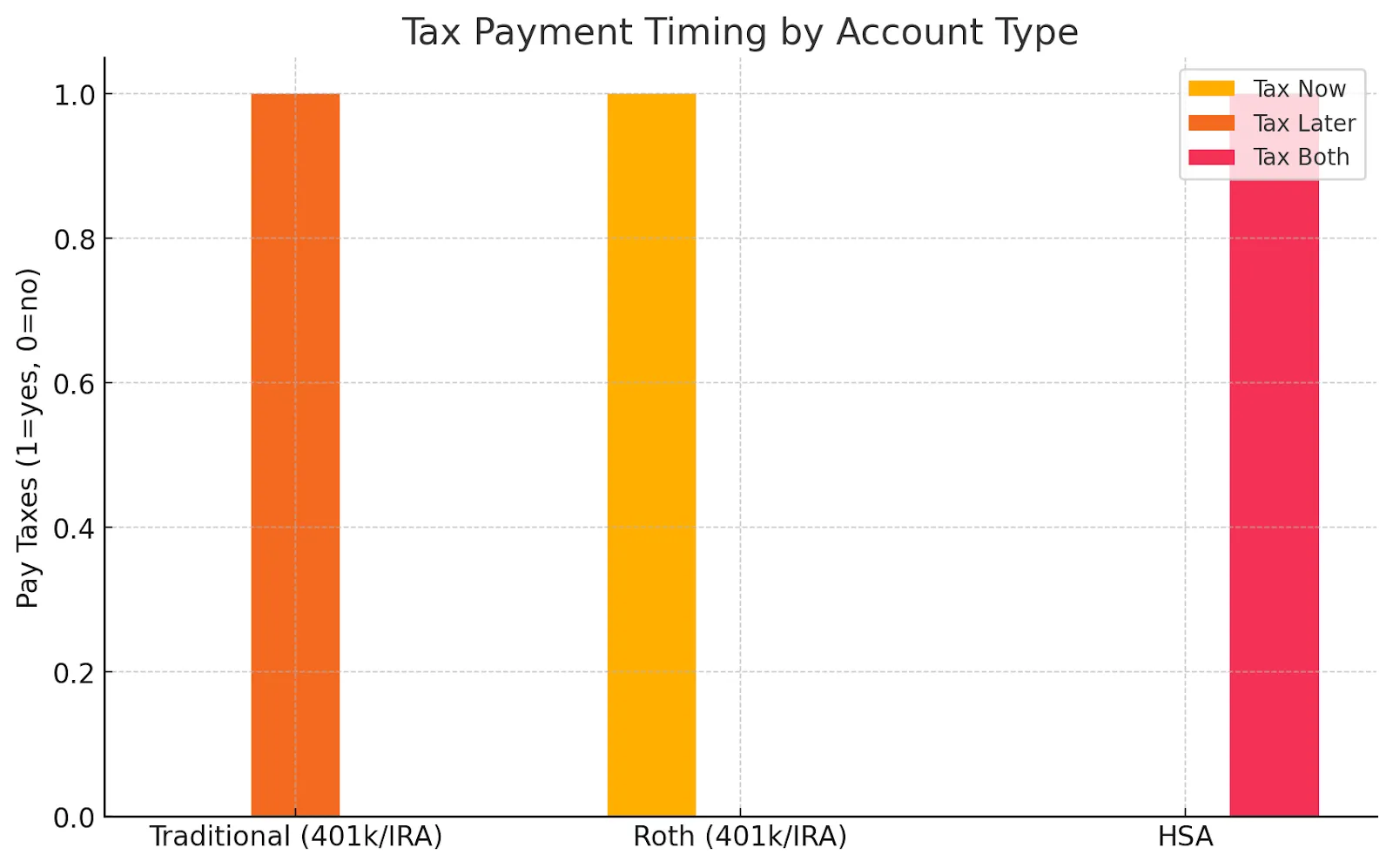

Individuelles Rentenkonto: das ältere, bei dem Sie es selbst eröffnen und nur Steuern zahlen, wenn Sie abheben, möglicherweise sogar keine Steuern, wenn Sie sich an die Vorschriften halten.

Traditionelle IRA: Ein Konto, das Sie selbst eröffnen. Beiträge können steuerlich absetzbar sein, und Investitionen werden bis zur Auszahlung steuerlich aufgeschoben.

Roth IRA: Beliebt bei jüngeren Sparern, die erwarten, später in eine höhere Steuerklasse zu fallen.

SEP IRA: Selbstständige oder kleine Unternehmen, bei denen mehr Einlagen getätigt werden können als bei anderen unabhängigen Sparinstrumenten.

Maria, eine 32-jährige Marketingmanagerin, hatte schon immer Mühe, Geld für den Ruhestand zur Seite zu legen. Als ihr Arbeitgeber einen 401 (k) -Tarif anbietet, bei dem bis zu 5% ihres Gehalts auf Dollar abgerechnet werden, beschließt sie, die vollen 5% einzuzahlen. Das heißt, für jede 200$, die sie pro Gehaltsscheck einzahlt, zahlt ihr Unternehmen weitere 200$ hinzu — was ihre Ersparnisse sofort verdoppelt. Für langfristiges Wachstum wählt sie eine Mischung aus Indexfonds.

Da ihre Beiträge steuerlich gestundet werden, senkt sie jedes Jahr ihr zu versteuerndes Einkommen. Wenn sie 65 Jahre alt ist, machen das durchschnittliche Wachstum und die Abstimmungen zwischen den Arbeitgebern ihre gleichbleibenden Beiträge zu einem siebenstelligen Notgroschen. Sie hat im Wesentlichen die Steuervorschriften und die Anreize ihres Arbeitgebers genutzt, um den Ruhestand finanziell komfortabel zu gestalten, ohne heute die Sparklemme zu sehr „spüren“ zu müssen.

Gesundheitswesen

In den Vereinigten Staaten zahlen die Menschen um ein Vielfaches mehr als in anderen Industrieländern. Eine Röntgenaufnahme kostet in Japan zehnmal weniger als in den USA, ebenso wie die typische Pille in Großbritannien. Zum Glück müssen sich die Chefs der meisten Leute dort laut Gesetz an die FSA beteiligen. Die Arbeitnehmer dürfen vor Steuern Geld für ihre Gesundheit verwenden, obwohl sie strengere Regeln haben, da sie verwendet werden müssen, sonst kommen Sie nicht in den Genuss der Leistungen.

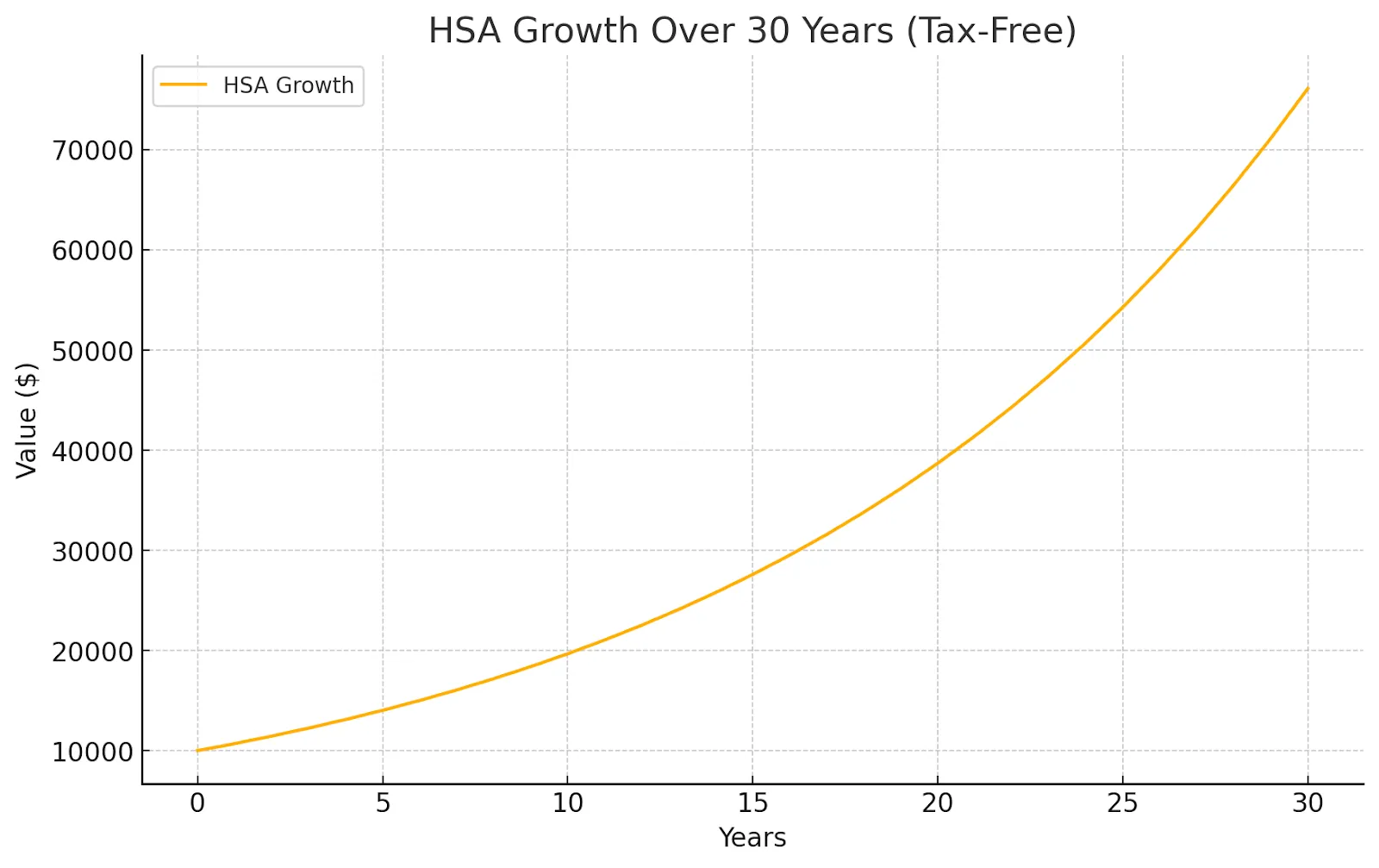

James, ein 40-jähriger freiberuflicher Grafikdesigner, entscheidet sich für eine Krankenversicherung mit hohem Selbstbehalt, um die monatlichen Prämien niedrig zu halten. Er eröffnet eine HSA und spendet 3.000$ für das Jahr. Er investiert einen Teil des Guthabens in Investmentfonds, sodass es im Laufe der Zeit wächst — steuerfrei.

Wenn James einen zahnärztlichen Eingriff im Wert von 1.500 USD benötigt, bezahlt er ihn direkt von seiner HSA. Er vermeidet nicht nur, Steuern auf das für die Behandlung verwendete Geld zu zahlen, sondern das Investitionswachstum auf dem Konto bleibt auch für zukünftige Gesundheitsbedürfnisse unangetastet.

Für seinen Teilzeitjob als Lehrer nutzt er auch eine FSA, um vorhersehbare Ausgaben wie verschreibungspflichtige Brillen und jährliche Untersuchungen zu decken. Indem er beide Konten strategisch nutzt, reduziert er sein zu versteuerndes Einkommen und stellt gleichzeitig sicher, dass die medizinischen Kosten seine Ersparnisse im Notfall nicht schmälern.

Hochschule und Schule

Fahrzeuge wie diese sind ein wichtiger Wirtschaftstreiber, und die Summe der nichtöffentlichen Spenden summiert sich 61 Milliarden in Form von privaten Spenden im Jahr 2024. So können Leute mit solchen Konten ihre Ausgaben für Schulen lockern.

529 Pläne

Coverdell

Dies kann nicht nur für das College, sondern auch für die Schulbildung von Kindern gelten, wie im letzteren Fall, wobei im ersten Fall ein möglicher vorausbezahlter Studienplan enthalten ist.

Priya, eine 29-jährige Softwareentwicklerin, möchte ihrer 2-jährigen Tochter einen finanziellen Vorsprung verschaffen. Sie eröffnet einen 529-Plan und spendet 200$ pro Monat. In jungen Jahren entscheidet sie sich für aggressive Wachstumsinvestitionen, da sie weiß, dass sie 16 Jahre Zeit hat, bis die Mittel benötigt werden.

Jahre später, als ihre Tochter an einer erstklassigen Universität aufgenommen wird, zieht Priya das Geld steuerfrei ab, um Studiengebühren, Bücher und sogar die Unterbringung auf dem Campus zu bezahlen. Dank des jahrelangen, steuerfreien Wachstums hat sich der Wert des Kontos verdoppelt, sodass Priya einen großen Teil der Kosten decken kann, ohne auf Studentendarlehen zurückgreifen zu müssen.

ABLE-Sparpläne für Invaliden

Konzipiert für behinderte Menschen, die Bargeld weglegen oder Vermögenswerte kaufen und trotzdem ihr Recht auf öffentliche Gesundheitsprogramme wahren können. Ihre Einlagen können in den Bereichen Wohnen, Bildung und Hilfstechnologie verwendet werden.

Samanthas jüngerer Bruder Ethan hat eine Behinderung, die sein Verdienstpotenzial einschränkt. Sie hilft ihm bei der Eröffnung eines ABLE-Kontos, auf dem Beiträge steuerfrei anfallen und für Ausgaben im Zusammenhang mit Behinderungen verwendet werden können, ohne dass sein Anspruch auf staatliche Unterstützung gefährdet wird. Im Laufe der Zeit finanziert das Konto Dinge wie adaptive Technologien, Transport und Weiterbildungskurse.

In der Zwischenzeit nutzt Anthony — ein alleinerziehender Vater — ein Individual Development Account (IDA), das von einer lokalen gemeinnützigen Organisation angeboten wird. Für jeden Dollar, den er spart, spendet das Programm 3$. Innerhalb von drei Jahren hat er genug, um ein kleines Catering-Unternehmen zu gründen. Gleichzeitig wird er im Rahmen des Programms in Finanzwissen geschult.

Alternative Wege

Staatliche Programme und Arbeitgeberleistungen können Ihnen beim Sparen helfen, aber Ihr Geld muss hier nicht aufhören. Während traditionelle steuerbegünstigte Konten Ihr Vermögen schützen und langsam vermehren, bieten Crowdfunding-Plattformen wie Maclear lassen Sie einen Teil Ihrer Ersparnisse für die Finanzierung realer Fortschritte verwenden.

Maclear nutzt ein fortschrittliches Kredit-Scoring, um Investoren mit Unternehmen zu verbinden, die sonst Schwierigkeiten hätten, Kredite zu erhalten. Dadurch wird das Risiko auf viele Geldgeber verteilt und gleichzeitig wettbewerbsfähige Renditen erzielt. Auf diese Weise können Sie sicherstellen, dass Ihr Geld nicht nur auf einem Konto bleibt.

Intelligente Strategien für diese Konten

Lassen Sie uns nun darüber sprechen, wie Sie diese Konten mit Bedacht einsetzen können.

1. Bringen Sie Ihren Arbeitgeber dazu, zuerst zu passen

Kostenloses Geld sollte immer Ihre Priorität sein. Wenn Ihr Arbeitgeber die 401 (k) -Beiträge übernimmt, zahlen Sie mindestens so viel ein, dass Sie den vollen Betrag erhalten. Wo sonst können Sie sofort eine 100-prozentige Rendite erzielen?

2. Wählen Sie die richtige Bestellung

Hier ist ein gängiger Ansatz, der gut funktioniert:

401 (k) bis zum Arbeitgeber-Match

Maximiere deinen HSA (falls du einen hast)

Tragen Sie zu einer IRA bei (Roth, wenn Sie sich qualifizieren)

Lege alles, was noch übrig ist, in deinen 401 (k)

3. Denken Sie über Ihre Steuern nach

Wählen Sie je nach Ihrer Situation zwischen traditionell und Roth:

Entscheiden Sie sich für Roth, wenn: Sie jung sind, noch nicht viel Geld verdienen oder glauben, dass die Steuern höher sein werden, wenn Sie in Rente gehen

Gehen Sie traditionell vor, wenn: Sie sich in Ihren Spitzenverdienstjahren befinden und erwarten, im Ruhestand ein geringeres Einkommen zu haben

4. Lass es in Ruhe

Früh Geld abzuheben tut in dreierlei Hinsicht weh. Du zahlst Steuern. Sie zahlen Strafen. Und du verlierst all das zukünftige Wachstum. Wenn Sie den Job wechseln, übertragen Sie Ihre alten 401 (k) in eine IRA oder in den Plan Ihres neuen Arbeitgebers. Lass es dir nicht auszahlen.

Hier sind einige Fehler, die Leute machen:

Sie erhalten nicht den vollen Arbeitgeberpreis — Das ist Gratisgeld, auf das Sie verzichten

HSAs vergessen: Die Leute verpassen das einzige Konto mit dreifachem Steuervorteil

Wählen Sie den falschen Typ: Denken Sie über Ihre Steuersituation nach, bevor Sie sich für traditionell oder Roth entscheiden

Gehen Sie auf Nummer sicher: Mit Jahrzehnten bis zur Pensionierung benötigen Sie wahrscheinlich Investitionen, die wachsen können

Keine Erhöhung der Beiträge: Wenn Sie mehr verdienen, sparen Sie mehr

Einpacken

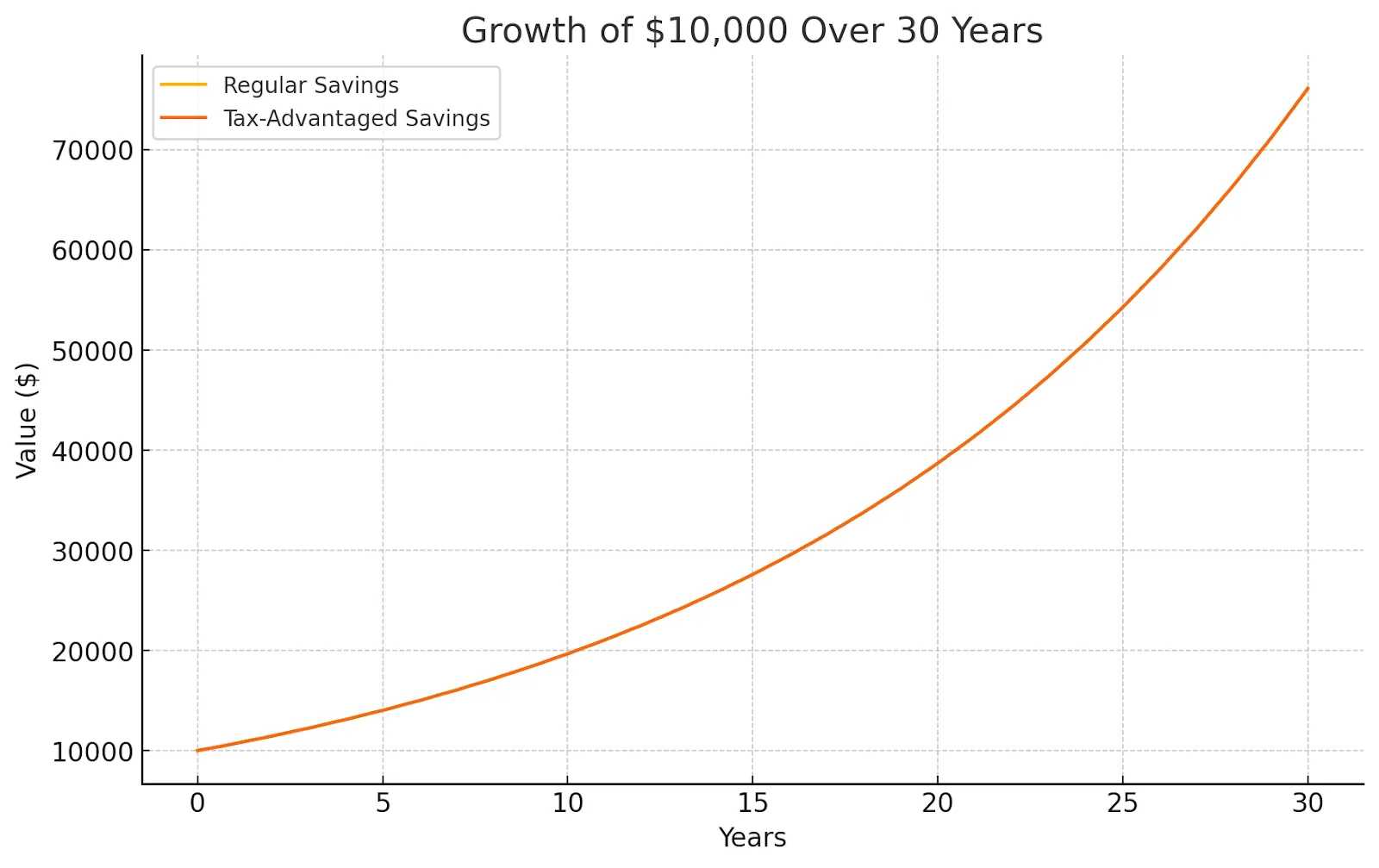

Steuersparinstrumente eignen sich hervorragend zum Vermögensaufbau. Aber jetzt anzufangen ist entscheidend — Zeit ist die notwendige Zutat, damit sich eine Strategie wirklich auszahlt. Die Leistungen werden besser, je länger sie von fiskalischen Belastungen befreit sind. Selbst kleine Mengen sind wichtig. Eröffnen Sie ein Konto, automatisieren Sie Ihre Ersparnisse und erhöhen Sie sie, wenn möglich. Jahre später werden Sie so froh sein, dass Sie sie vor zusätzlichen Steuern geschützt haben.

Sobald Ihre Sparfahrzeuge in Betrieb sind, lassen Sie Ihr Geld für immer arbeiten. Mit Maclear Beim Crowdlending können Sie wirkungsvolle Unternehmen unterstützen und stetige Renditen erzielen — ohne die Volatilität des Aktienmarktes.