Comment la technologie stimule la croissance des plateformes de prêt entre particuliers

02.09.2025

5

Mis à jour :

19.06.2026

Emprunter de l'argent devrait être aussi simple que d'envoyer un texto à un ami qui ne vous laisse jamais « lire » : pas de piles de documents, pas de hordes de caissiers de banque, quelques clics et une promesse faite entre étrangers. C'est la promesse des prêts P2P.

Les prêts entre particuliers transforment la finance moderne et réduisent la distance entre les nantis et les démunis. Cela nous guide vers une nouvelle ère d'accès financier pour tous. Soulignons comment la technologie contribue à cette croissance, un fait qui transforme ce qui était autrefois un concept ésotérique en un phénomène mondial.

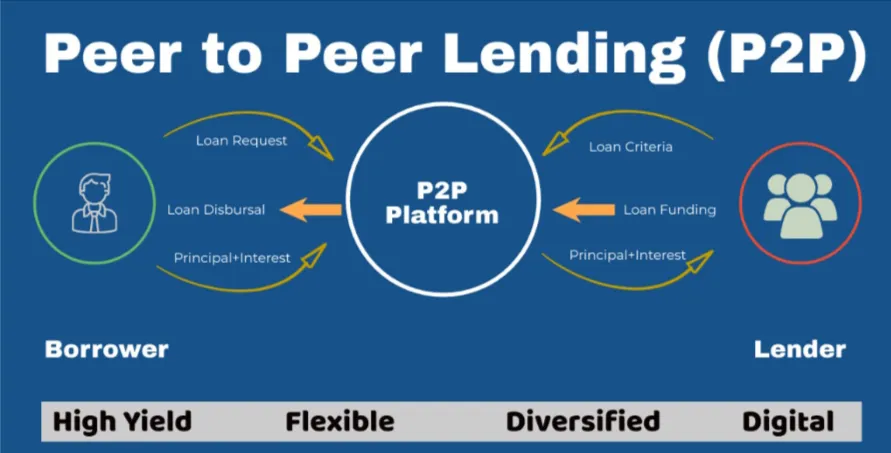

Les prêts P2P promettent des taux d'intérêt moins élevés pour les emprunteurs et de meilleurs rendements pour les investisseurs en éliminant les intermédiaires.

Bien que cela puisse sembler nouveau, le prêt entre particuliers ou P2P Le concept est aussi vieux que le pain tranché. Tout au long de l'histoire, les gens ont emprunté les uns aux autres, à leurs voisins de villages et de communautés étroites, en s'appuyant sur la connexion et la confiance. Cependant, l'ère d'Internet a transformé cette tradition locale en un marché mondial.

Au milieu des années 2000, Zopa, Lending Club et Prosper se sont mis en ligne et sont immédiatement devenus une nouvelle alternative aux prêts bancaires. Comme on pouvait s'y attendre, les débuts des prêts P2P ont été modestes et limités par les défis technologiques et le scepticisme.

Tout a changé lorsque les commodités liées à la technologie ont pris le devant de la scène dans la société, en particulier après la crise financière qui a suivi 2008 qui a miné la confiance dans les systèmes financiers traditionnels.

Quand Plateformes de prêt et d'emprunt P2P se sont généralisés au cours de cette période, ils se sont positionnés comme des alternatives transparentes et démocratiques aux emprunts et aux prêts traditionnels. Cependant, l'idée a vraiment explosé lorsque la technologie a finalement rattrapé l'idée ambitieuse des prêts P2P.

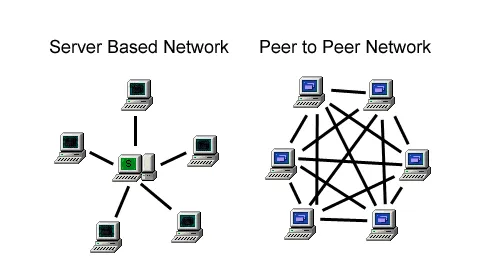

Construire des ponts dans un paysage numérique

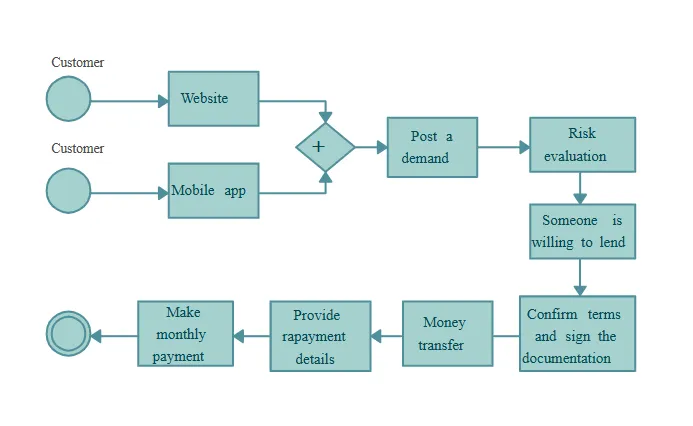

Les prêts P2P sont une question de jumelage grâce aux avancées technologiques.

Les algorithmes qui exécutent les systèmes P2P sont comme des entremetteurs reliant les prêteurs et les emprunteurs en fonction de l'historique financier, de l'objet du prêt et de l'appétit pour le risque.

Grâce au cloud computing avancé, à la notation de crédit automatisée et aux passerelles de paiement sécurisées, il est facile de faire évoluer les plateformes P2P jusqu'à ce qu'un seul système puisse gérer des millions de transactions quotidiennes sans se bloquer. Ces systèmes remplacent les contrôles manuels d'une heure par des vérifications automatisées qui se produisent en quelques secondes, grâce à l'intégration de l'API avec les agences de crédit et les passerelles de paiement.

L'efficacité n'est pas le seul aspect magique des plateformes de prêt P2P. Ce qu'il y a de mieux à leur sujet, c'est leur accessibilité. Par exemple, les investisseurs de Tokyo peuvent désormais accorder des microcrédits aux agriculteurs kényans, et de nombreux prêteurs de différentes régions du monde peuvent miser de petits montants pour faciliter l'éducation des étudiants brésiliens.

La technologie P2P élimine les frontières géographiques et fait du monde un village où les idées et l'argent prospèrent dans un environnement peer-to-peer. L'une des principales plateformes de crowdlending DeFi est Maclear, qui offre des garanties aux investisseurs, des bénéfices lucratifs et des prêts plus accessibles qu'auparavant pour les emprunteurs prometteurs.

5 technologies qui stimulent la croissance des prêts entre particuliers

Voici les technologies à l'origine de la croissance haussière des prêts P2P :

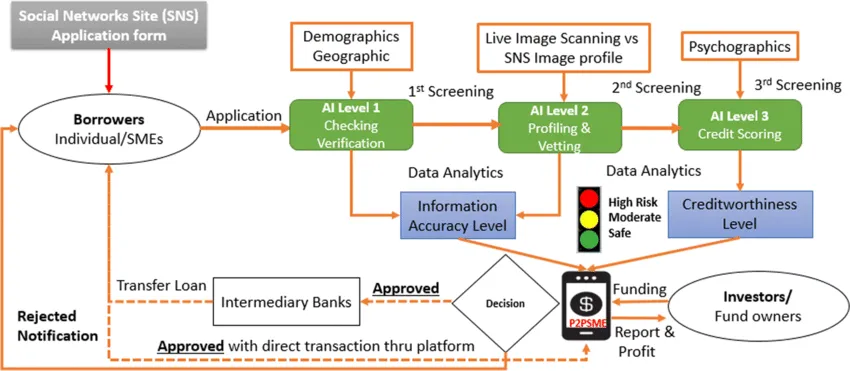

IA et apprentissage automatique

Évaluation des risques est crucial dans le secteur des prêts. Les banques traditionnelles utilisent les notations de crédit, un système imparfait, en particulier pour les personnes « non bancarisées ».

Les sites P2P, quant à eux, utilisent l'apprentissage automatique et l'intelligence artificielle pour fournir une perspective plus complète.

Les algorithmes d'IA prédisent la fiabilité avec une précision surprenante en parcourant des milliers de points de données, qu'il s'agisse de l'activité sur les réseaux sociaux, du comportement d'achat en ligne ou des habitudes d'utilisation des smartphones.

Prenons l'exemple d'un jardinier qui a étudié la terre, les saisons et les conditions météorologiques pour comprendre quelles cultures se porteraient bien.

C'est ce que fait l'apprentissage automatique pour les prêts P2P : l'IA détecte de petits modèles tels que la rapidité avec laquelle les emprunteurs paient leurs factures d'électricité, la régularité de leurs antécédents professionnels, etc.

Ces algorithmes apprennent et s'améliorent au fil du temps, ce qui contribue à protéger les prêteurs et à minimiser les défauts de paiement. Il en résulte une baisse des pertes pour les investisseurs et une baisse des taux d'intérêt pour les emprunteurs solides.

Blockchain et contrats intelligents : la confiance est au cœur de chaque transaction

En ligne, la confiance est ténue.

Le P2P permet de contourner ce problème en utilisant technologie blockchain pour générer des enregistrements transparents et infalsifiables. Tous les prêts, paiements et accords de change figurent dans un registre décentralisé que personne ne peut modifier. Cette ouverture crée la confiance et décourage la tromperie.

Ensuite, il y a les contrats intelligents, des accords auto-exécutoires qui s'appliquent d'eux-mêmes et n'entrent en vigueur que lorsque certaines conditions sont respectées.

Pensez à un distributeur automatique. Le contrat initie les paiements dès réception de la garantie. De même, lorsqu'un emprunteur omet un paiement, les termes du contrat changent automatiquement pour refléter cela. Pas d'attente, pas de procès.

Le Big Data et l'art de la personnalisation

Le Big Data est le héros méconnu des plateformes de prêt P2P. La quantité est importante, mais la perspective l'est tout autant.

Les plateformes de prêt P2P peuvent personnaliser les offres de prêt en fonction des besoins de chaque individu en consolidant les données provenant de centaines de sources, telles que :

relevés bancaires ;

transactions en ligne ;

état civil ;

personnes à charge

niveau d'instruction.

Par exemple, le système peut proposer à un graphiste indépendant un plan de remboursement assorti de certains aménagements en fonction des recettes du projet. De même, un propriétaire de petite entreprise peut obtenir une offre de prêt qui tient compte de manière adéquate des flux de trésorerie saisonniers.

Les prêteurs bénéficient également de cette personnalisation en filtrant les opportunités de prêt en fonction du secteur, de l'impact social ou du niveau de risque pour les investisseurs. Vous souhaitez soutenir les femmes entrepreneurs ou investir dans des projets d'énergie verte ? Ce sont les mégadonnées qui le permettent. Batteries fer-air par Énergie du formulaire peut stocker de l'énergie pendant 100 heures.

Par conséquent, les décisions financières sont liées au contexte plutôt que basées uniquement sur les scores de solvabilité, ce qui conduit à un système plus compatissant.

Technologie mobile

Le prêt P2P est un service de poche. En raison de la prévalence des smartphones, les clients peuvent vérifier leurs investissements, transférer de l'argent ou demander un prêt via des applications mobiles pendant leur trajet ou autour de leur tasse de café matinale.

La technologie mobile n'est rien de moins que révolutionnaire dans les pays moins développés aux prises avec une infrastructure bancaire médiocre. Des entreprises telles que Tala et Branch utilisent les données des smartphones pour déterminer la solvabilité et accorder des prêts à des personnes que les banques pourraient ignorer.

Les prêteurs reçoivent des notifications push lorsque les emprunteurs atteignent des objectifs, et la fonctionnalité de chat permet une communication directe entre les partenaires. Cela fait de la finance moderne une conversation plutôt qu'une transaction.

Technologie réglementaire

La croissance va de pair avec la régulation. Les plateformes P2P fonctionnent dans le cadre de dispositions relatives aux prêts, de lois sur la confidentialité des données et de lois anti-blanchiment d'argent.

Vient ensuite la RegTech, ou technologie d'automatisation de la conformité, dans laquelle des algorithmes surveillent les signaux d'alarme dans les transactions, des identifiants numériques vérifient l'identité des utilisateurs et un logiciel de reporting en temps réel alerte les autorités.

Les réglementations varient d'un pays à l'autre, mais la technologie permet aux plateformes de s'y conformer à tous les niveaux. Au sein de l'UE, les lois sur le système bancaire ouvert garantissent le partage sécurisé des données financières, un défi résolu grâce à des API cryptées.

Par exemple, l'identité biométrique d'Aadhaar simplifie la vérification KYC en Inde. RegTech veille à ce que l'innovation ne dépasse pas la responsabilité.

Les défis et la voie à suivre

Cela dit, il y a des obstacles en cours de route. Ils incluent :

Bien qu'ils soient en baisse, les taux de défaut persistent.

L'incertitude en matière de réglementation est préoccupante dans certains territoires.

Les menaces de cybersécurité exigent une attention particulière aux détails à tout moment.

Les critiques affirment également qu'à mesure que les plateformes de prêt P2P prolifèrent sur le marché, la finance « anonyme » peut perdre son sens de la communauté.

La tendance est pourtant encourageante.

Les avancées dans le domaine de l'informatique quantique peuvent transformer la modélisation des risques. Le prêt P2P et la DeFi peuvent fusionner pour former des réseaux totalement indépendants. Les projets d'IA éthiques peuvent également contribuer à éliminer les préjugés et à promouvoir des prêts inclusifs et équitables.

Conclusion

Le prêt entre particuliers témoigne de l'ingéniosité humaine et représente bien plus qu'un simple outil financier. En plus de favoriser son expansion, la technologie lui a également conféré un nouveau potentiel.

Les sites web P2P nous rappellent que la finance est fondamentalement humaine, car elle associe données et empathie, algorithmes et confiance. Une chose est sûre alors que nous évoluons dans ce paysage en mutation : les banques en marbre ne sont pas l'avenir du crédit. L'avenir du prêt passe par le P2P.