Cómo la tecnología impulsa el crecimiento de las plataformas de préstamos entre pares

02.09.2025

5

Actualizado:

19.06.2026

Pedir dinero prestado debería ser tan sencillo como enviar un mensaje de texto a un amigo que nunca te deje «leído»: sin montones de papeleo, sin hordas de cajeros bancarios, solo unos pocos clics y una promesa cumplida entre desconocidos. Esa es la promesa de los préstamos P2P.

Los préstamos entre pares están cambiando las finanzas modernas y acortando la distancia entre los que tienen y los que no tienen. Nos está guiando hacia una nueva era de acceso financiero para todos. Destaquemos cómo la tecnología está ayudando a impulsar este crecimiento, un hecho que está transformando lo que antes era un concepto esotérico en un fenómeno global.

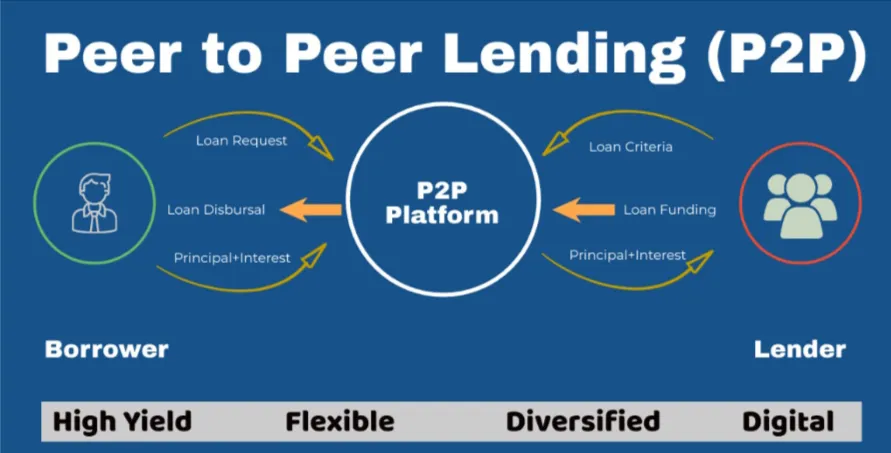

Los préstamos P2P prometen tasas de interés menos costosas para los prestatarios y mejores rendimientos para los inversores al eliminar los intermediarios.

Aunque pueda parecer nuevo, el préstamos entre pares o P2P el concepto es tan antiguo como el pan de molde. A lo largo de la historia, las personas se han prestado unas a otras, a sus vecinos de pueblos y comunidades unidas, basándose en la conexión y la confianza. Sin embargo, la era de Internet ha transformado esta tradición básica en un mercado global.

A mediados de la década de 2000, Zopa, Lending Club y Prosper se pusieron en línea e inmediatamente se convirtieron en una nueva alternativa a los préstamos bancarios. Como era de esperar, los primeros días de los préstamos P2P fueron modestos y se vieron limitados por los desafíos tecnológicos y el escepticismo.

Todo eso cambió cuando las comodidades impulsadas por la tecnología ocuparon un lugar central en la sociedad, especialmente después de la crisis financiera posterior a 2008, que disminuyó la confianza en los sistemas financieros tradicionales.

Cuándo Plataformas de préstamos y préstamos P2P se generalizaron durante este período y se posicionaron como alternativas transparentes y democráticas a los préstamos y préstamos tradicionales. Sin embargo, la aceptación de la idea se disparó cuando la tecnología finalmente se puso a la altura de la ambiciosa idea que había detrás de los préstamos P2P.

Construyendo puentes en un panorama digital

Los préstamos P2P tienen que ver con el emparejamiento gracias a los avances tecnológicos.

Los algoritmos que ejecutan los sistemas P2P son como emparejadores que conectan a prestamistas y prestatarios en función del historial financiero, el propósito del préstamo y el apetito por el riesgo.

Gracias a la computación en nube avanzada, la calificación crediticia automatizada y las pasarelas de pago seguras, es fácil escalar las plataformas P2P hasta un punto en el que un sistema pueda gestionar millones de transacciones diarias sin fallar. Estos sistemas sustituyen las comprobaciones manuales de una hora por verificaciones automatizadas que se realizan en segundos, gracias a la integración de la API con las agencias de crédito y las pasarelas de pago.

La eficiencia no es el único aspecto mágico de las plataformas de préstamos P2P. Lo mejor de ellas es su accesibilidad. Por ejemplo, los inversores en Tokio ahora pueden conceder microcréditos a los agricultores kenianos, y numerosos prestamistas de diferentes partes del mundo pueden invertir pequeñas cantidades para facilitar la educación de los estudiantes brasileños.

La tecnología P2P elimina las fronteras geográficas y convierte al mundo en una aldea donde las ideas y el dinero prosperan en un entorno de igual a igual. Una de las principales plataformas de crowdlending de DeFi es Maclear, que ofrece garantías para los inversores, beneficios lucrativos y préstamos más accesibles que antes para los prestatarios prometedores.

5 tecnologías que impulsan el crecimiento de los préstamos entre pares

Estas son las tecnologías que impulsan el crecimiento alcista de los préstamos P2P:

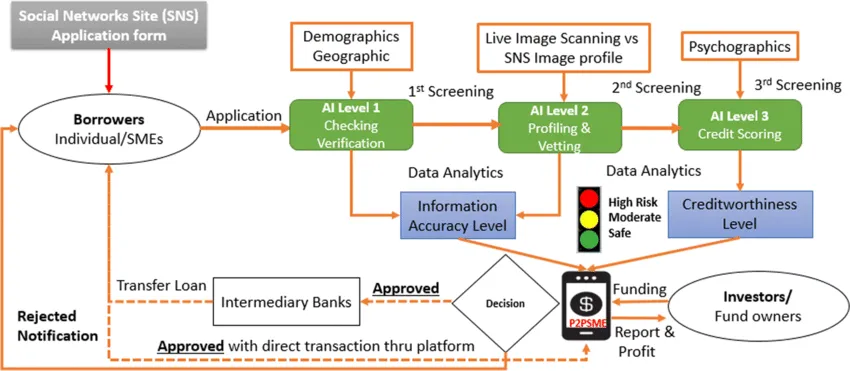

Inteligencia artificial y aprendizaje automático

Evaluación de riesgos es crucial en el negocio crediticio. Los bancos tradicionales utilizan las calificaciones crediticias, un sistema defectuoso, especialmente para los «no bancarizados».

Los sitios P2P, por otro lado, utilizan el aprendizaje automático y la inteligencia artificial para ofrecer una perspectiva más completa.

Los algoritmos de IA predicen la confiabilidad con una precisión sorprendente al analizar miles de puntos de datos, desde la actividad en las redes sociales y el comportamiento de compra en línea hasta los patrones de uso de los teléfonos inteligentes.

Piense en un jardinero que haya estudiado la tierra, las estaciones y el clima para entender qué cultivos funcionarían bien.

Eso es lo que hace el aprendizaje automático con los préstamos P2P: la IA detecta pequeños patrones, como la rapidez con la que los prestatarios pagan sus facturas de energía, la estabilidad de su historial laboral, etc.

Estos algoritmos aprenden y mejoran con el tiempo, lo que ayuda a proteger a los prestamistas y minimizar los impagos de los préstamos. El resultado son menores pérdidas para los inversores y tasas de interés más baratas para los prestatarios sólidos.

Blockchain y contratos inteligentes: la confianza codificada en cada transacción

En los entornos en línea, la confianza es débil.

P2P soluciona esto mediante el uso de tecnología blockchain para generar registros transparentes y a prueba de manipulaciones. Todos los préstamos, pagos y acuerdos de intercambio están en un libro mayor descentralizado que nadie puede cambiar. Esta apertura genera confianza y desalienta el engaño.

Luego están los contratos inteligentes, acuerdos autoejecutables que se hacen cumplir por sí mismos y solo entran en vigor al cumplir ciertos términos.

Piense en una máquina expendedora. El contrato inicia los pagos al recibir la garantía. Del mismo modo, cuando un prestatario no realiza un pago, los términos del contrato cambian mecánicamente para reflejarlo. Sin esperas, sin demandas.

Big Data y el arte de la personalización

El big data es el héroe anónimo de las plataformas de préstamos P2P. La cantidad es importante, pero también lo es la perspectiva.

Las plataformas de préstamos P2P pueden personalizar las ofertas de préstamos según los requisitos de cada individuo mediante la consolidación de datos de cientos de fuentes, como:

estados de cuenta bancarios;

transacciones en línea;

estado civil;

dependientes

nivel educativo.

Por ejemplo, el sistema puede ofrecer a un diseñador gráfico independiente un plan de pago con algunas adaptaciones en función de los ingresos del proyecto. Del mismo modo, el propietario de una pequeña empresa puede obtener una oferta de préstamo que se adapte adecuadamente al flujo de caja estacional.

Los prestamistas también se benefician de esta personalización al filtrar las oportunidades de préstamo en función de la industria, el impacto social o el nivel de riesgo para los inversores. ¿Quieres apoyar a las mujeres emprendedoras o invertir en proyectos de energía verde? Son los macrodatos los que lo permiten. Baterías de hierro y aire de Energía de la forma puede almacenar energía durante 100 horas.

Como resultado, las decisiones financieras dependen del contexto y no se basan solo en las calificaciones crediticias, lo que lleva a un sistema más compasivo.

Tecnología móvil

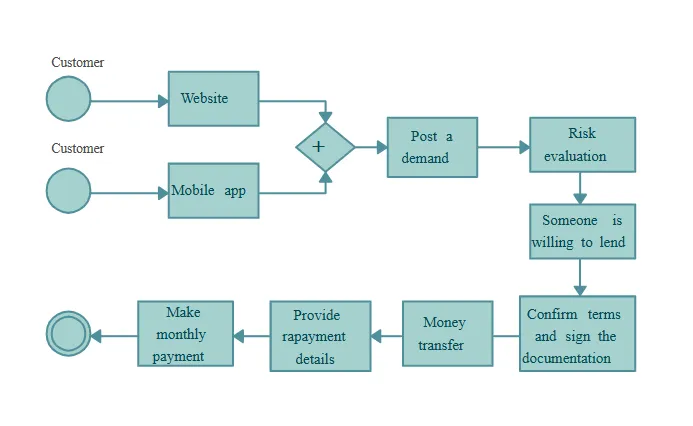

Los préstamos P2P son un servicio de bolsillo. Debido a la prevalencia de los teléfonos inteligentes, los clientes pueden comprobar sus inversiones, transferir dinero o solicitar préstamos a través de aplicaciones móviles mientras viajan al trabajo o mientras toman una taza de café por la mañana.

La tecnología móvil es nada menos que revolucionaria en los países menos desarrollados que luchan con una infraestructura bancaria deficiente. Empresas como Tala y Branch utilizan los datos de los teléfonos inteligentes para determinar la solvencia crediticia y conceder préstamos a personas que los bancos podrían pasar por alto.

Los prestamistas reciben notificaciones automáticas cuando los prestatarios alcanzan los hitos, y la función de chat proporciona una comunicación directa entre las contrapartes. Esto convierte las finanzas modernas en una conversación en lugar de en una transacción.

Tecnología reguladora

Con el crecimiento viene la regulación. Las plataformas P2P operan bajo las disposiciones de préstamos, las leyes de privacidad de datos y las leyes contra el lavado de dinero.

Luego viene RegTech, o tecnología de automatización del cumplimiento, en la que los algoritmos monitorean las señales de alerta en las transacciones, las identificaciones digitales comprueban la identidad de los usuarios y el software de informes en tiempo real alerta a las autoridades.

Las regulaciones varían en todo el mundo, pero la tecnología permite que las plataformas se adhieran en todos los ámbitos. En la UE, las leyes de banca abierta exigen el intercambio seguro de datos financieros, un desafío que se resuelve mediante API cifradas.

Por ejemplo, la identidad biométrica de Aadhaar simplifica la verificación KYC en la India. RegTech garantiza que la innovación no supere la responsabilidad.

Los desafíos y el camino a seguir

Dicho esto, hay baches en el camino. Entre ellos se incluyen:

Aunque están disminuyendo, las tasas de incumplimiento siguen existiendo.

La incertidumbre en la regulación es motivo de preocupación en ciertos territorios.

Las amenazas de ciberseguridad exigen una atención atenta a los detalles en todo momento.

Los críticos también dicen que, a medida que las plataformas de préstamos P2P proliferan en el mercado, las finanzas «anónimas» pueden perder su sentido de comunidad.

Sin embargo, la tendencia es alentadora.

Los avances en la computación cuántica pueden transformar la modelización de riesgos. Los préstamos P2P y las DeFi pueden fusionarse para formar redes completamente independientes. Los proyectos éticos de IA también pueden ayudar a eliminar los prejuicios y promover préstamos inclusivos y equitativos.

Conclusión

Los préstamos entre pares son un testimonio del ingenio humano y son más que una simple herramienta financiera. Además de impulsar su expansión, la tecnología también le ha dado un nuevo potencial.

Los sitios web P2P nos recuerdan que, en esencia, las finanzas son humanas al reunir datos y empatía, algoritmos y confianza. Una cosa es segura a medida que avanzamos en este panorama cambiante: los bancos de mármol no son el futuro de los préstamos. El futuro de los préstamos es el P2P.