Wie Technologie das Wachstum von Peer-to-Peer-Kreditplattformen vorantreibt

02.09.2025

5

Aktualisiert:

19.06.2026

Geld leihen sollte so einfach sein, wie einem Freund eine SMS zu schreiben, der dich nie auf „Lesen“ verlässt: kein Haufen Papierkram, keine Horden von Bankangestellten, nur ein paar Klicks und ein Versprechen zwischen Fremden. Das ist das Versprechen von P2P-Krediten.

Peer-to-Peer-Kredite verändern das moderne Finanzwesen und verringern die Distanz zwischen Besitzenden und Besitzlosen. Es führt uns in ein neues Zeitalter des finanziellen Zugangs für alle. Lassen Sie uns hervorheben, wie Technologie dazu beiträgt, dieses Wachstum voranzutreiben, eine Tatsache, die ein einst esoterisches Konzept in ein globales Phänomen verwandelt.

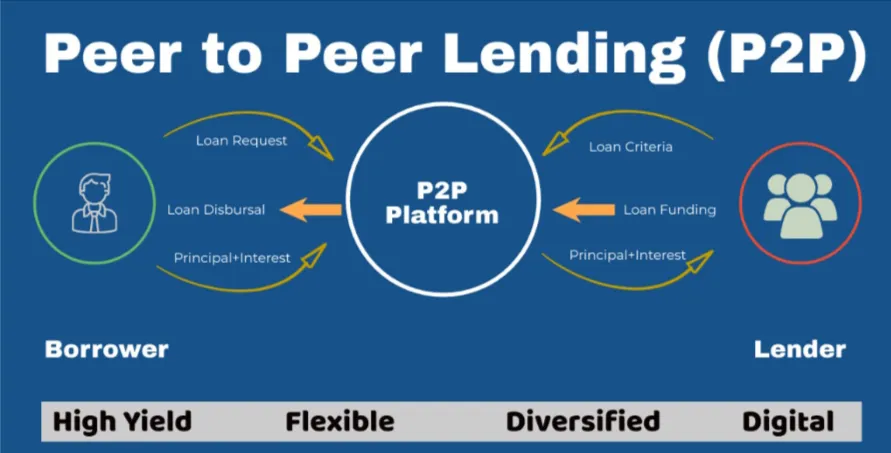

P2P-Kredite versprechen günstigere Zinssätze für Kreditnehmer und bessere Renditen für Anleger, da Vermittler wegfallen.

Obwohl es neu erscheinen mag, Peer-to-Peer- oder P2P-Kredite Das Konzept ist so alt wie geschnittenes Brot. Im Laufe der Geschichte haben sich die Menschen voneinander, von ihren Nachbarn in Dörfern und engen Gemeinschaften geliehen und sich auf Verbindung und Vertrauen verlassen. Das Internetzeitalter hat diese bodennahe Tradition jedoch in einen globalen Marktplatz verwandelt.

Mitte der 2000er Jahre gingen Zopa, Lending Club und Prosper online und wurden sofort zu einer neuen Alternative zur Kreditvergabe auf Bankbasis. Wie zu erwarten war, waren die Anfänge der P2P-Kredite bescheiden und durch technologische Herausforderungen und Skepsis eingeschränkt.

Das alles änderte sich, als technologiegetriebene Annehmlichkeiten in der Gesellschaft in den Mittelpunkt der Gesellschaft rückten, insbesondere nach der Finanzkrise nach 2008, die das Vertrauen in traditionelle Finanzsysteme schwächte.

Wann P2P-Kredit- und Kreditplattformen Sie wurden in dieser Zeit zum Mainstream und positionierten sich als transparente, demokratische Alternative zur traditionellen Kreditaufnahme und Kreditvergabe. Die Akzeptanz der Idee stieg jedoch sprunghaft an, als die Technologie die ehrgeizige Idee hinter der P2P-Kreditvergabe endlich einholte.

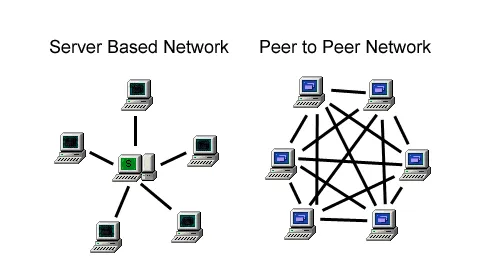

Brücken bauen in einer digitalen Landschaft

Bei P2P-Kredite dreht sich aufgrund technologischer Fortschritte alles um Matchmaking.

Die Algorithmen, die P2P-Systeme ausführen, sind wie Matchmaker, die Kreditgeber und Kreditnehmer auf der Grundlage von Finanzhistorie, Kreditzweck und Risikobereitschaft miteinander verbinden.

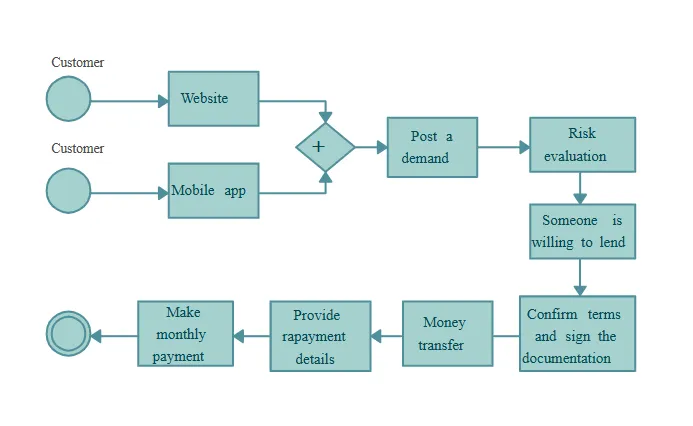

Dank fortschrittlichem Cloud-Computing, automatisierter Bonitätsprüfung und sicheren Zahlungsgateways ist es einfach, P2P-Plattformen so weit zu skalieren, dass ein System Millionen von täglichen Transaktionen abwickeln kann, ohne abzustürzen. Diese Systeme ersetzen stundenlange manuelle Überprüfungen durch automatische Überprüfungen, die dank der API-Integration mit Auskunfteien und Zahlungsgateways in Sekundenschnelle erfolgen.

Effizienz ist nicht der einzige magische Aspekt von P2P-Kreditplattformen. Das Beste an ihnen ist ihre Zugänglichkeit. Zum Beispiel können Investoren in Tokio nun kenianischen Landwirten Mikrokredite gewähren, und zahlreiche Kreditgeber aus verschiedenen Teilen der Welt können kleine Beträge einsetzen, um brasilianischen Studenten die Ausbildung zu erleichtern.

Die P2P-Technologie beseitigt geografische Grenzen und macht die Welt zu einem Dorf, in dem Ideen und Geld in einer Peer-to-Peer-Umgebung gedeihen. Eine der führenden DeFi-Crowdlending-Plattformen ist Maclear, das Anlegern Sicherheiten, lukrative Gewinne und leichter zugängliche Kredite als zuvor für vielversprechende Kreditnehmer bietet.

5 Technologien, die das Wachstum von Peer-to-Peer-Krediten vorantreiben

Hier sind die Technologien, die das bullische Wachstum der P2P-Kredite vorantreiben:

KI und maschinelles Lernen

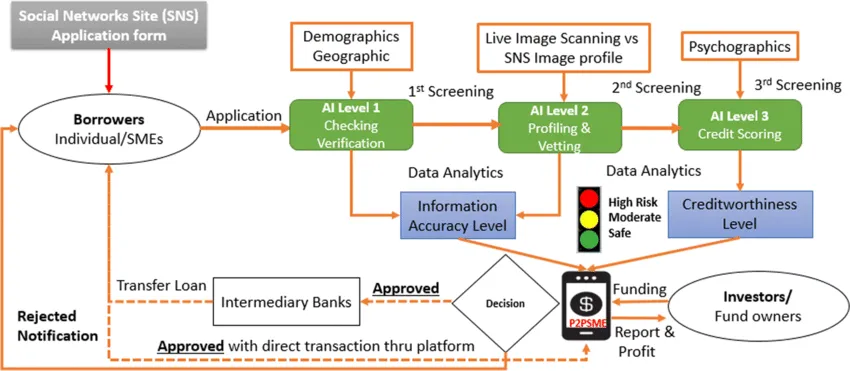

Risikobeurteilung ist im Kreditgeschäft von entscheidender Bedeutung. Traditionelle Banken verwenden Bonitätseinstufungen, ein fehlerhaftes System, insbesondere für Personen, die kein Bankkonto haben.

P2P-Websites verwenden dagegen maschinelles Lernen und künstliche Intelligenz, um eine umfassendere Perspektive zu bieten.

KI-Algorithmen sagen Vertrauenswürdigkeit voraus mit überraschender Genauigkeit, indem Tausende von Datenpunkten durchsucht werden, von Aktivitäten in sozialen Netzwerken über das Online-Einkaufsverhalten bis hin zu Nutzungsmustern von Smartphones.

Stellen Sie sich einen Gärtner vor, der den Schmutz, die Jahreszeiten und das Wetter studiert hat, um zu verstehen, welche Pflanzen gut abschneiden würden.

Das ist es, was maschinelles Lernen für P2P-Kredite bewirkt: KI erkennt kleine Muster wie schnell Kreditnehmer ihre Stromrechnungen bezahlen, wie stabil ihr beruflicher Werdegang ist usw.

Diese Algorithmen lernen und verbessern sich im Laufe der Zeit, was dazu beiträgt, Kreditgeber abzuschirmen und Kreditausfälle zu minimieren. Das Ergebnis sind geringere Anlegerverluste und günstigere Zinssätze für solide Kreditnehmer.

Blockchain und Smart Contracts: Vertrauen steckt in jeder Transaktion

In Online-Einstellungen ist das Vertrauen schwach.

P2P umgeht das, indem es Blockchain-Technologie um transparente, manipulationssichere Aufzeichnungen zu erstellen. Alle Kredite, Zahlungen und Umtauschvereinbarungen befinden sich in einem dezentralen Hauptbuch, das niemand ändern kann. Diese Offenheit erzeugt Vertrauen und verhindert Betrug.

Dann gibt es intelligente Verträge, sich selbst ausführende Vereinbarungen, die sich von selbst durchsetzen und erst in Kraft treten, wenn bestimmte Bedingungen erfüllt sind.

Denken Sie an einen Verkaufsautomaten. Der Vertrag leitet Zahlungen ein, sobald Sicherheiten eingegangen sind. Ebenso ändern sich die Vertragsbedingungen mechanisch, wenn ein Kreditnehmer eine Zahlung verpasst, um dem Rechnung zu tragen. Kein Warten, keine Klagen.

Big Data und die Kunst der Personalisierung

Big Data ist der unbesungene Held der P2P-Kreditplattformen. Quantität ist wichtig, aber auch Perspektive.

P2P-Kreditplattformen können Kreditangebote an die Bedürfnisse jedes Einzelnen anpassen, indem sie Daten aus Hunderten von Quellen konsolidieren, wie z. B.:

Kontoauszüge;

Online-Transaktionen;

Familienstand;

Angehörige

Bildungsstand.

Zum Beispiel kann das System einem freiberuflichen Grafikdesigner einen Tilgungsplan anbieten, der einige Anpassungen auf der Grundlage der Projekteinnahmen vorsieht. Ebenso kann ein Kleinunternehmer ein Kreditangebot einholen, das dem saisonalen Cashflow angemessen Rechnung trägt.

Kreditgeber profitieren auch von dieser Anpassung, indem sie Kreditmöglichkeiten nach Branche, sozialen Auswirkungen oder Risikoniveau für Anleger filtern. Möchten Sie Unternehmerinnen unterstützen oder in grüne Energieprojekte investieren? Es sind Big Data, die das ermöglichen. Iron-Air-Batterien von Energie formen kann Energie für 100 Stunden speichern.

Infolgedessen sind finanzielle Entscheidungen kontextgebunden und basieren nicht nur auf Kreditbewertungen, was zu einem mitfühlenderen System führt.

Mobiltechnologie

P2P-Kredite sind ein Service im Taschenformat. Aufgrund der Verbreitung von Smartphones können Kunden auf dem Weg zur Arbeit oder bei ihrer morgendlichen Tasse Kaffee über mobile Apps Investitionen überprüfen, Geld überweisen oder Kredite beantragen.

Die Mobiltechnologie ist in weniger entwickelten Ländern, die mit einer schlechten Bankeninfrastruktur zu kämpfen haben, nichts weniger als revolutionär. Unternehmen wie Tala und Branch verwenden Smartphone-Daten, um die Kreditwürdigkeit zu ermitteln und Kredite an Personen zu vergeben, die Banken möglicherweise übersehen.

Kreditgeber erhalten Push-Benachrichtigungen, wenn Kreditnehmer Meilensteine erreichen, und die Chat-Funktion ermöglicht eine direkte Kommunikation zwischen den Partnern. Dadurch wird aus modernen Finanzprodukten ein Gespräch statt einer Transaktion.

Regulatorische Technologie

Mit Wachstum geht Regulierung einher. P2P-Plattformen unterliegen den Kreditbestimmungen, Datenschutzgesetzen und Gesetzen zur Bekämpfung der Geldwäsche.

Hinzu kommt RegTech, die Compliance-Automatisierungstechnologie, bei der Algorithmen bei Geschäften auf Warnsignale achten, digitale IDs die Identität der Benutzer überprüfen und eine Echtzeit-Berichtssoftware die Behörden alarmiert.

Die Vorschriften sind weltweit unterschiedlich, aber die Technologie ermöglicht es den Plattformen, sie auf ganzer Linie einzuhalten. Innerhalb der EU erzwingen Open-Banking-Gesetze den sicheren Austausch von Finanzdaten — eine Herausforderung, die über verschlüsselte APIs gelöst wird.

Beispielsweise erleichtert die biometrische Identität von Aadhaar die KYC-Überprüfung in Indien. RegTech stellt sicher, dass Innovation die Verantwortung nicht übersteigt.

Herausforderungen und der Weg in die Zukunft

Allerdings gibt es unterwegs Unebenheiten. Sie beinhalten:

Obwohl sie rückläufig sind, gibt es immer noch Ausfallraten.

Unsicherheiten bei der Regulierung geben in bestimmten Gebieten Anlass zur Sorge.

Cybersicherheitsbedrohungen erfordern zu jeder Zeit eine wachsame Aufmerksamkeit für Details.

Kritiker sagen auch, dass angesichts der zunehmenden Verbreitung von P2P-Kreditplattformen auf dem Markt „gesichtslose“ Finanzinstitute ihr Gemeinschaftsgefühl verlieren können.

Dennoch ist der Trend ermutigend.

Durchbrüche im Quantencomputing könnten die Risikomodellierung verändern. P2P-Kredite und DeFi können zu völlig unabhängigen Netzwerken zusammengeführt werden. Ethische KI-Projekte können auch dazu beitragen, Vorurteile zu beseitigen und eine integrative und gerechte Kreditvergabe zu fördern.

Fazit

Peer-to-Peer-Kredite zeugen von menschlichem Einfallsreichtum und sind mehr als nur ein Finanzinstrument. Die Technologie hat dem Unternehmen nicht nur seine Expansion vorangetrieben, sondern ihm auch neues Potenzial verliehen.

P2P-Websites erinnern uns daran, dass Finanzen im Kern menschlich sind, indem sie Daten und Empathie, Algorithmen und Vertrauen zusammenbringen. Eines ist sicher, wenn wir uns in dieser sich verändernden Landschaft bewegen: Starke Marmorbanken sind nicht die Zukunft der Kreditvergabe. Die Zukunft der Kreditvergabe ist P2P.