L'argent ne dort jamais, pas plus que l'innovation et la manière astucieuse dont nous le faisons fructifier. Alors que les banques traditionnelles poursuivent leurs pratiques séculaires, une révolution financière prend doucement de l'ampleur dans le domaine des prêts entre particuliers. D'ici 2030, il sera pratiquement impossible d'étouffer l'agitation qui l'entoure.

Il est de plus en plus difficile de conserver une vision globale et claire du paysage de l'investissement, car celui-ci évolue plus rapidement que ce que beaucoup de gens pensent. Ce qui n'était au départ qu'une alternative marginale est devenu un marché sophistiqué qui devrait atteindre des chiffres astronomiques d'ici la fin de cette décennie. Mais qu'est-ce qui motive cette transformation et qu'est-ce que cela signifie pour les investisseurs qui cherchent à diversifier leurs portefeuilles ?

Aujourd'hui, nous allons explorer cinq tendances critiques qui façonnent les prêts P2P et ce à quoi ressemblera le marché de l'investissement dans son ensemble en 2030.

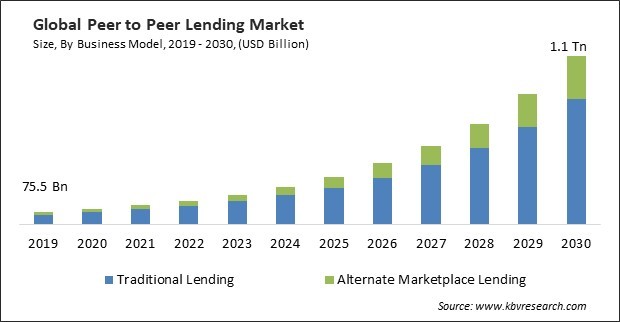

Les chiffres racontent une histoire captivante. Le marché mondial des prêts P2P est en hausse constante, mais peu de gens reconnaissent l'accélération qui est sur le point de se produire. Actuellement évalué à environ 176,5 milliards de dollars en 2025, ce marché est une force sur laquelle il faut compter. D'ici 2030, les projections de Precedence Research suggèrent que le marché dépassera les 700 milliards de dollars avec un TCAC de 25,73 %.

Mais ce n'est que de la cacahuète par rapport à ce qui va arriver. D'ici 2034, la taille du marché devrait atteindre 1,38 billion de dollars, reflétant un TCAC stable mais impressionnant de 25,73 %.

C'est simple. Nous assistons à bien plus qu'une simple expansion. Il s'agit d'une restructuration fondamentale de la manière dont les capitaux vont circuler dans l'ensemble de l'économie, libérant ainsi les banques traditionnelles de leur rôle de gardien. Et il ne s'agit pas de gros chiffres sur le papier. Cette croissance qui se déroule sous nos yeux témoigne d'un réel impact économique à travers :

Accès démocratisé au capital et au financement pour les petites entreprises qui en étaient auparavant exclues ;

De nouvelles opportunités d'investissement pour les investisseurs particuliers à la recherche de rendement dans un environnement difficile ;

Réduction des coûts d'intermédiation dans l'ensemble de l'écosystème de prêt.

Ces changements ne se produisent pas isolément. Ils reflètent plutôt des changements fondamentaux et radicaux dans notre façon de concevoir l'argent, la technologie et la confiance.

Les actifs du monde réel : la nouvelle frontière de l'investissement

Dans le passé, les prêts P2P faisaient référence à la consolidation de dettes de cartes de crédit ou au financement du mariage d'une personne. Cette époque est révolue. Les plateformes actuelles connectent de plus en plus efficacement les investisseurs à des actifs tangibles et productifs qui génèrent une réelle valeur économique.

Par exemple, des plateformes comme Maclear ont un rendement promu pouvant atteindre 14,9 % pour les investisseurs. Cela surclasse nettement les placements à revenu fixe traditionnels, tout en fournissant un financement pour l'acquisition et le développement d'actifs physiques.

Cela n'aurait pas reçu autant d'attention il y a encore cinq ans. Cependant, les plateformes P2P sont souvent la première recommandation pour les investisseurs dont le capital d'expansion est inférieur à 5 millions de dollars.

La comparaison avec d'autres instruments de placement est particulièrement frappante :

Investment Type

Typical Average Annual Return

Inflation Protection Rating

Bank Savings

0.9%

Poor

10-Year Treasury

3.8%

Moderate

Corporate Bonds

5.2%

Moderate

P2P Real Assets

9.7-14.9%

Strong

Les allocations d'actifs réels dans les portefeuilles diversifiés devraient augmenter de 20 % à 30 % d'ici 2030. Il ne s'agit plus seulement de rechercher le rendement, mais de reconnaître la valeur intrinsèque des actifs qui produisent des biens et des services pour l'économie. Cela peut inclure la fabrication, l'agriculture ou l'immobilier commercial.

La principale préoccupation des investisseurs avertis à l'égard des premiers modèles P2P a été résolue par la transition vers les prêts adossés à des actifs. En fin de compte, le fait de gérer des actifs corporels d'une valeur autonome comme base d'un prêt donne plus de confiance au prêteur au lieu de se contenter de la promesse de remboursement de l'emprunteur.

Intégration technologique : révolution de l'IA et de la blockchain

Deux technologies essentielles sont essentielles à la performance des plateformes de prêt P2P : l'intelligence artificielle et la blockchain. Explorons leurs contributions à la mise en place de ces plateformes P2P.

La transformation de l'évaluation des risques par l'IA

Les plateformes de prêt P2P disposent de deux technologies puissantes qui sont essentielles pour les transformer en écosystèmes financiers sophistiqués à partir de simples services de jumelage. L'intelligence artificielle est passée d'une simple notation de crédit de base à une évaluation complète des risques. Aujourd'hui, il ne faut que quelques secondes aux algorithmes pour analyser des centaines de points de données et de modèles que les souscripteurs humains oublient souvent.

Les résultats parlent d'eux-mêmes. Par exemple, Le système de souscription amélioré par IA de CloudBankin a réduit les taux de défaut de paiement de 25 % à 30 % grâce à ses capacités d'alerte précoce et à une analyse approfondie des risques.

Développement de l'infrastructure de la blockchain

Un autre outil tout aussi innovant est la technologie blockchain, qui exécute automatiquement les contrats de prêt à l'aide de contrats intelligents. Cela permet d'apporter une transparence et une efficacité sans précédent aux transactions, de réduire les frais administratifs et de garantir la conformité.

La blockchain, dans une étude de cas sur le secteur des prêts, a été supprimée coûts opérationnels de 70 % par rapport aux méthodes de prêt traditionnelles. Ce mélange de blockchain et d'IA crée un écosystème de prêt à la fois plus sécurisé et plus inclusif. Les plateformes de prêt peuvent identifier facilement, rapidement et précisément les emprunteurs qualifiés que les systèmes classiques ne détectent pas, tout en réduisant la fraude grâce à des enregistrements de transactions immuables.

Lorsqu'elles convergent, les deux technologies fonctionnent comme par magie. L'IA identifie les opportunités de prêt optimales tandis que la blockchain garantit une exécution transparente.

L'évolution du paysage réglementaire

Contrairement à ce qui est souvent le cas, où la réglementation est souvent à la traîne par rapport à l'innovation, les prêts P2P sont maintenant entrés dans une phase de maturité réglementaire qui sera déterminante pour leur avenir.

Le règlement européen sur les prestataires de services de financement participatif (ECSPR), mis en œuvre en 2021, a établi le premier cadre complet spécifiquement destiné aux plateformes de prêt P2P, loin d'être une simple tâche bureaucratique. Des cadres réglementaires solides renforcent généralement la confiance et la légitimité des institutions dans le secteur.

Il ne fait aucun doute que des cadres tels que l'ECSPR sont souvent responsables de la création d'une certitude réglementaire, ce qui permet au capital institutionnel d'entrer dans l'espace en toute confiance. Il s'agit néanmoins d'un processus continu qui devrait freiner la plupart des principales juridictions financières, la plupart d'entre elles étant prêtes à développer un cadre complet similaire d'ici 2030.

Bien que le cadre ne soit pas encore parfait, il constitue tout de même un pas dans la bonne direction. Les améliorations spécifiques attendues dans les années à venir sont notamment les suivantes :

Des exigences claires en matière d'adéquation des fonds propres garantissent la stabilité de la plateforme ;

Des exigences d'information normalisées qui améliorent la prise de décisions des investisseurs ;

Harmonisation transfrontalière permettant une allocation efficace du capital ;

Les normes opérationnelles de la plateforme réduisent les risques systémiques.

La SEC américaine suit également une voie similaire en élaborant et en peaufinant son Cadre de prêt sur le marché. Cela devrait être finalisé d'ici 2025, ce qui apportera plus de clarté pour le marché américain.

La révolution verte des prêts P2P

Il est étonnant de constater à quel point la finance durable et les prêts P2P font autant de progrès ensemble dans ce monde de plus en plus soucieux du climat. C'est peut-être le moment de changer le comportement des consommateurs et d'innover, conjugués par le destin.

Néanmoins, cette combinaison redéfinit les priorités d'investissement. On estime que d'ici 2030, le marché mondial des produits financiers durables pourrait atteindre 40 billions de dollars avec des investissements privés tels que le P2P facilitant la majeure partie des projets

Cette croissance s'inscrit dans les objectifs plus généraux de développement durable de l'Union européenne et reflète la demande croissante des investisseurs pour des opportunités qui génèrent à la fois des rendements financiers et un impact environnemental positif. Pourtant, les plateformes P2P franchissent la barrière de l'investissement sur mesure, où des capitaux sont déployés dans des projets de durabilité trop petits pour les investisseurs institutionnels mais trop importants pour un financement individuel.

Ce juste milieu manquant représente une énorme opportunité à la fois en termes d'impact environnemental et de retour sur investissement.

Parmi les autres secteurs verts en pleine croissance dans le domaine du P2P, citons :

Rénovations de bâtiments éconergétiques ;

Développement des infrastructures de recyclage ;

Initiatives en faveur d'une agriculture durable ;

Projets d'énergie renouvelable à petite échelle.

Pour les investisseurs, ces opportunités représentent une diversification intéressante ainsi qu'un potentiel de surperformance.

Implications en matière de stratégie

Comment les investisseurs doivent-ils aborder ce paysage en pleine évolution ? La transformation des prêts P2P ne nécessite pas une allocation aléatoire, mais une stratégie réfléchie. L'essentiel est de comprendre la place du P2P dans une stratégie de portefeuille plus large.

D'ici 2030, on s'attend à ce que les allocations P2P soient incluses dans la plupart des portefeuilles diversifiés, allant de 5 % à 25 % pour les investisseurs prudents et pour ceux ayant une tolérance au risque plus élevée, respectivement.

Les stratégies efficaces incluent :

Diversification des plateformes : répartissez les investissements sur plusieurs plateformes de prêt afin d'atténuer les risques spécifiques à chaque plateforme.

Diversification des prêts : maintien de petites positions sur de nombreux prêts au lieu de se concentrer sur quelques positions importantes.

Diversification sectorielle : équilibrer l'exposition entre les différents secteurs et types d'emprunteurs.

Gestion des liquidités : échelonner les échéances des investissements pour maintenir l'accès au capital selon les besoins.

Le P2P est principalement un mécanisme d'accès à plusieurs classes d'actifs sous-jacentes pour les investisseurs les plus avertis, plutôt qu'une seule classe d'actifs. Ils comprennent que les projets immobiliers ne donnent pas les mêmes résultats que les prêts manufacturiers, qui donnent des résultats différents de ceux du crédit à la consommation.

La voie à suivre

La transformation des prêts P2P d'ici 2030 va bien au-delà d'une nouvelle opportunité d'investissement. Considérez-le comme un changement fondamental dans la façon dont les actifs sont constitués au sein de l'économie. En tant qu'investisseur, si vous êtes prêt à naviguer de manière réfléchie dans ce paysage en évolution, les avantages pourraient être substantiels.

Ce qui n'était au départ qu'un concept simple, c'est-à-dire la mise en relation de ceux qui disposent de capitaux avec ceux qui en ont besoin, a évolué pour devenir un écosystème sophistiqué exploitant des technologies de pointe pour améliorer l'efficacité. Dans un avenir proche, les plateformes P2P connaîtront une nouvelle évolution. Cette fois, pour remettre en question le statu quo et réorganiser les moyens traditionnels de réalisation des transactions financières.