Geld schläft nie, ebenso wenig wie Innovationen und die raffinierte Art und Weise, wie wir es anbauen. Während traditionelle Banken ihre jahrhundertealten Praktiken fortsetzen, nimmt im Bereich der Peer-to-Peer-Kreditvergabe leise eine finanzielle Revolution Fahrt auf. Bis 2030 wird es so gut wie unmöglich sein, die Aufregung, die sie umgibt, zu übertönen.

Es wird immer schwieriger, einen umfassenden, klaren Überblick über die Investmentlandschaft zu behalten, da sie sich schneller verändert, als vielen Menschen bewusst ist. Was als Randalternative begann, hat sich zu einem hoch entwickelten Markt entwickelt, der Prognosen zufolge bis Ende dieses Jahrzehnts astronomische Zahlen erreichen wird. Aber was treibt diese Transformation an und was bedeutet das für Anleger, die ihre Portfolios diversifizieren wollen?

Heute werden wir fünf wichtige Trends untersuchen, die die P2P-Kreditvergabe prägen, und wie der breitere Investmentmarkt im Jahr 2030 aussehen wird.

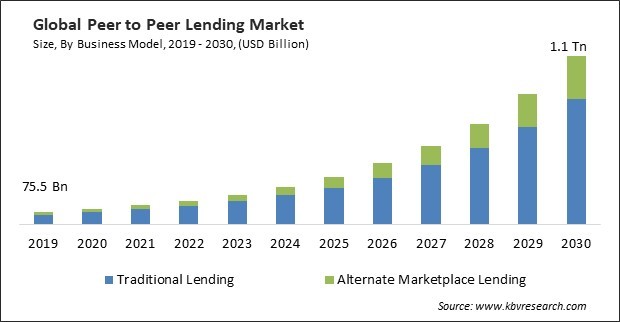

Die Zahlen erzählen eine überzeugende Geschichte. Der globale P2P-Kreditmarkt ist stetig gestiegen, aber nur wenige erkennen die bevorstehende Beschleunigung. Derzeit bewertet mit ca. 176,5 Milliarden US-Dollar im Jahr 2025, dieser Markt ist eine Kraft, mit der man rechnen muss. Prognosen von Precedence Research deuten darauf hin, dass der Markt bis 2030 700 Milliarden US-Dollar überschreiten wird, was einer jährlichen Wachstumsrate von 25,73% entspricht.

Aber das sind nur Peanuts im Vergleich zu dem, was kommen wird. Bis 2034 wird die Marktgröße voraussichtlich in die Höhe schnellen 1,38 Billionen $, Dies spiegelt die stetige, aber erstaunliche jährliche Wachstumsrate von 25,73% wider.

Es ist ganz einfach. Wir erleben mehr als eine bloße Expansion. Dies ist eine grundlegende Umstrukturierung der Art und Weise, wie Kapital in der gesamten Wirtschaft fließen wird, wodurch die traditionellen Banken ihrer Rolle als Torwächter enthoben werden. Und es geht nicht um große Zahlen auf dem Papier. Dieses Wachstum, das sich vor unseren Augen abspielt, deutet auf reale wirtschaftliche Auswirkungen hin, und zwar durch:

Demokratisierter Zugang zu Kapital und Finanzierung für bisher ausgegrenzte Kleinunternehmen;

Neue Anlagemöglichkeiten für Privatanleger, die in einem herausfordernden Umfeld Renditen suchen;

Niedrigere Vermittlungskosten im gesamten Kreditökosystem.

Diese Änderungen geschehen nicht isoliert. Stattdessen spiegeln sie dramatische, grundlegende Veränderungen in der Art und Weise wider, wie wir über Geld, Technologie und Vertrauen denken.

Vermögenswerte aus der realen Welt: Die neue Anlagegrenze

In der Vergangenheit bezog sich P2P-Kredite auf die Konsolidierung von Kreditkartenschulden oder die Finanzierung einer Hochzeit. Diese Zeiten sind vorbei. Die heutigen Plattformen verbinden Investoren immer effizienter mit materiellen, produktiven Vermögenswerten, die einen echten wirtschaftlichen Wert generieren.

Zum Beispiel Plattformen wie Maclear haben eine geförderte Rendite von bis zu 14,9% für Anleger. Dies ist den traditionellen festverzinslichen Anlagen deutlich überlegen, und das alles durch die Bereitstellung von Finanzmitteln für den Erwerb und die Entwicklung von Sachwerten.

Das hätte noch vor fünf Jahren nicht so viel Beachtung gefunden. P2P-Plattformen sind jedoch häufig die erste Empfehlung für Anleger mit einem Expansionskapital von unter 5 Millionen US-Dollar.

Der Vergleich mit anderen Anlageinstrumenten ist besonders auffällig:

Investment Type

Typical Average Annual Return

Inflation Protection Rating

Bank Savings

0.9%

Poor

10-Year Treasury

3.8%

Moderate

Corporate Bonds

5.2%

Moderate

P2P Real Assets

9.7-14.9%

Strong

Prognosen zufolge werden die realen Vermögensallokationen in diversifizierten Portfolios bis 2030 um 20 bis 30% steigen. Es geht nicht mehr nur darum, Renditen nachzujagen — es geht darum, den inhärenten Wert zu erkennen, den Anlagen zur Herstellung von Waren und Dienstleistungen für die Wirtschaft innewohnen. Dies kann Fertigung, Landwirtschaft oder Gewerbeimmobilien umfassen.

Das Hauptproblem, das anspruchsvolle Anleger mit frühen P2P-Modellen hatten, wurde mit dem Übergang zu forderungsbesicherten Krediten ausgeräumt. Letztlich gibt der Umgang mit Sachanlagen von eigenständigem Wert als Grundlage für die Kreditvergabe dem Kreditgeber mehr Selbstvertrauen als nur das Versprechen eines Kreditnehmers zur Rückzahlung.

Technologieintegration: KI und Blockchain-Revolution

Zwei wichtige Technologien sind für die Leistung von P2P-Kreditplattformen von zentraler Bedeutung — künstliche Intelligenz und Blockchain. Lassen Sie uns ihre Beiträge zur Stromversorgung dieser P2P-Plattformen untersuchen.

Die Transformation der Risikobewertung durch KI

P2P-Kreditplattformen verfügen über zwei leistungsstarke Technologien, die entscheidend dafür sind, sie mithilfe einfacher Matching-Dienste in ausgeklügelte Finanzökosysteme umzuwandeln. Künstliche Intelligenz hat sich von einer einfachen Kreditbewertung zu einer umfassenden Risikobewertung entwickelt. Heute benötigen Algorithmen nur Sekunden, um Hunderte von Datenpunkten und Mustern zu analysieren, die menschlichen Versicherern oft entgehen.

Die Ergebnisse sprechen für sich. Zum Beispiel Das KI-gestützte Underwriting-System von CloudBankin senkte die Ausfallraten bei Krediten dank seiner Frühwarnfunktionen und einer eingehenderen Risikoanalyse um 25-30%.

Entwicklung der Blockchain-Infrastruktur

Ein weiteres ebenso innovatives Tool ist die Blockchain-Technologie, die Kreditverträge mithilfe intelligenter Verträge automatisch ausführt. Dies verleiht Transaktionen eine beispiellose Transparenz und Effizienz, reduziert den Verwaltungsaufwand und gewährleistet die Einhaltung der Vorschriften.

Blockchain wurde in einer Fallstudie über den Kreditsektor gekürzt Betriebskosten um 70% im Vergleich zu herkömmlichen Kreditmethoden. Diese Mischung aus Blockchain und KI sorgt für ein Kreditökosystem, das gleichzeitig sicherer und inklusiver ist. Kreditplattformen können qualifizierte Kreditnehmer, die in herkömmlichen Systemen übersehen werden, einfach, schnell und genau identifizieren und gleichzeitig Betrug durch unveränderliche Transaktionsaufzeichnungen reduzieren.

Wenn sie zusammenlaufen, wirken beide Technologien wie von Zauberhand. KI identifiziert optimale Kreditmöglichkeiten, während die Blockchain für eine transparente Ausführung sorgt.

Die sich entwickelnde regulatorische Landschaft

Im Gegensatz zu dem, was häufig der Fall ist, wo die Regulierung oft hinter Innovationen zurückbleibt, ist die P2P-Kreditvergabe jetzt in eine Phase regulatorischer Reife eingetreten, die für ihre Zukunft von entscheidender Bedeutung sein wird.

Die Verordnung über europäische Crowdfunding-Dienstleister (ECSPR), Mit der Einführung im Jahr 2021 wurde der erste umfassende Rahmen speziell für P2P-Kreditplattformen geschaffen, der weit davon entfernt ist, nur ein bürokratischer Aufwand zu sein. Starke regulatorische Rahmenbedingungen vermitteln dem Sektor in der Regel institutionelles Vertrauen und Legitimität.

Es besteht kein Zweifel, dass Rahmenbedingungen wie der ECSPR häufig dafür verantwortlich sind, regulatorische Sicherheit zu schaffen, die es institutionellem Kapital ermöglicht, mit Zuversicht in den Raum einzusteigen. Dennoch handelt es sich um einen fortlaufenden Prozess, der die meisten wichtigen Finanzländer voraussichtlich zügeln wird. Die meisten von ihnen werden voraussichtlich bis 2030 einen ähnlich umfassenden Rahmen entwickeln.

Obwohl das Framework noch nicht perfekt ist, ist es immer noch ein Schritt in die richtige Richtung. Zu den spezifischen Verbesserungen, die in den kommenden Jahren erwartet werden, gehören:

Klare Eigenkapitalanforderungen gewährleisten die Stabilität der Plattform;

Standardisierte Offenlegungsanforderungen, die die Entscheidungsfindung der Anleger verbessern;

Grenzüberschreitende Harmonisierung, die eine effiziente Kapitalallokation ermöglicht;

Die Betriebsstandards der Plattform reduzieren systemische Risiken.

Einen ähnlichen Weg beschreitet auch die US-amerikanische Börsenaufsicht bei der Entwicklung und Feinabstimmung ihrer Rahmenwerk für Marketplace-Kredite. Dies wird voraussichtlich bis 2025 abgeschlossen sein, was für weitere Klarheit für den amerikanischen Markt sorgen wird.

Die grüne Revolution der P2P-Kreditvergabe

Es ist ein Wunder, wie nachhaltige Finanzen und P2P-Kredite in dieser zunehmend klimabewussten Welt zusammen so große Fortschritte machen. Vielleicht ist es der Zeitpunkt, an dem sich das Verbraucherverhalten ändert, und Innovationen, die das Schicksal zusammengebracht hat.

Nichtsdestotrotz verändert diese Kombination die Investitionsprioritäten. Schätzungen zufolge könnte der Weltmarkt für nachhaltige Finanzprodukte bis 2030 Folgendes erreichen 40 Billionen $ wobei private Investitionen wie P2P den Großteil der Projekte ermöglichen

Dieses Wachstum steht im Einklang mit den umfassenderen Nachhaltigkeitszielen der Europäischen Union und spiegelt die wachsende Nachfrage der Anleger nach Anlagemöglichkeiten wider, die sowohl finanzielle Renditen als auch positive Auswirkungen auf die Umwelt bieten. Dennoch durchbrechen P2P-Plattformen die Barriere maßgeschneiderter Investitionen, bei denen Kapital für Nachhaltigkeitsprojekte eingesetzt wird, die für institutionelle Anleger zu klein, für individuelle Finanzierungen zu groß sind.

Dieser fehlende Mittelweg stellt eine enorme Chance sowohl für die Umweltbelastung als auch für die Anlagerenditen dar.

Andere schnell wachsende grüne Sektoren im P2P-Bereich sind:

Energieeffiziente Gebäudesanierungen;

Entwicklung der Recyclinginfrastruktur;

Initiativen für eine nachhaltige Landwirtschaft;

Kleine Projekte für erneuerbare Energien.

Für Anleger stellen diese Chancen neben einer potenziellen Überrendite auch eine attraktive Diversifikation dar.

Implikationen der Anlagestrategie

Wie sollten Anleger mit dieser sich entwickelnden Landschaft umgehen? Die Transformation der P2P-Kreditvergabe erfordert keine willkürliche Allokation, sondern eine durchdachte Strategie. Der Schlüssel liegt darin, zu verstehen, wo P2P in eine umfassendere Portfoliostrategie passt.

Bis 2030 wird davon ausgegangen, dass P2P-Allokationen in den meisten diversifizierten Portfolios enthalten sein werden. Bei konservativen Anlegern liegt die Bandbreite zwischen 5 und 25% für Anleger mit höherer Risikotoleranz.

Zu den effektiven Strategien gehören:

Plattformdiversifizierung: Verteilung der Investitionen auf mehrere Kreditplattformen, um plattformspezifische Risiken zu mindern.

Kreditdiversifizierung: Beibehaltung kleiner Positionen in zahlreichen Krediten, anstatt sich auf einige wenige große Positionen zu konzentrieren.

Branchendiversifizierung: Ausbalancierung des Engagements zwischen verschiedenen Branchen und Kreditnehmertypen.

Liquiditätsmanagement: Steigende Anlagelaufzeiten, um bei Bedarf den Zugang zu Kapital aufrechtzuerhalten.

In den meisten Fällen ist P2P ein Zugangsmechanismus zu mehreren zugrunde liegenden Anlageklassen für die anspruchsvollsten Anleger und nicht eine einzige Anlageklasse. Sie wissen, dass Immobilienprojekte anders abschneiden als Industriekredite, die sich anders entwickeln als Verbraucherkredite.

Der Weg nach vorne

Die Transformation der P2P-Kredite bis 2030 geht über eine weitere neue Investitionsmöglichkeit hinaus. Stellen Sie sich das als eine grundlegende Veränderung der Art und Weise vor, wie Vermögenswerte innerhalb der Wirtschaft konstituiert sind. Wenn Sie als Investor bereit sind, sich in dieser sich verändernden Landschaft sorgfältig zurechtzufinden, könnten die Vorteile beträchtlich sein.

Was als einfaches Konzept begann, d. h. diejenigen, die über Kapital verfügen, mit denen zu verbinden, die es benötigen, hat sich zu einem ausgeklügelten Ökosystem entwickelt, das fortschrittliche Technologien nutzt, um neue Effizienzsteigerungen zu erzielen. In naher Zukunft werden sich P2P-Plattformen erneut verändern. Diesmal, um den Status Quo in Frage zu stellen und die traditionellen Mittel zur Durchführung von Finanztransaktionen zu überarbeiten.