La configuración del mercado de préstamos P2P de 2030

11.09.2025

4

Actualizado:

30.07.2026

El dinero nunca duerme, y tampoco lo hace la innovación de las ingeniosas formas en que lo cultivamos. Si bien los bancos tradicionales continúan con sus prácticas centenarias, la revolución financiera está cobrando fuerza discretamente en el ámbito de los préstamos entre pares. Para 2030, será prácticamente imposible ahogar la conmoción que la rodea.

Mantener una comprensión completa y clara del panorama de la inversión es cada vez más difícil, ya que cambia más rápido de lo que mucha gente sabe. Lo que comenzó como una alternativa marginal se ha convertido en un mercado sofisticado que se prevé que alcance cifras astronómicas a finales de esta década. Pero, ¿qué es lo que impulsa esta transformación y qué significa para los inversores que buscan diversificar sus carteras?

Hoy, vamos a explorar cinco tendencias críticas que dan forma a los préstamos P2P y cómo será el mercado de inversiones en general en 2030.

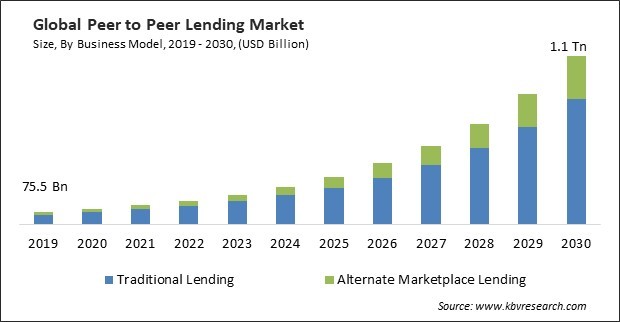

Los números cuentan una historia convincente. El mercado mundial de préstamos P2P ha estado aumentando de manera constante, pero pocos reconocen la aceleración que está a punto de producirse. Actualmente valorada en aproximadamente 176,5 mil millones de dólares en 2025, este mercado es una fuerza a tener en cuenta. Para 2030, las proyecciones de Precedence Research sugieren que el mercado superará los 700 000 millones de dólares, con una tasa compuesta anual del 25,73%.

Sin embargo, eso es solo cacahuetes en comparación con lo que viene. De cara al 2034, se espera que el tamaño del mercado se dispare hasta 1,38 billones de dólares, lo que refleja la constante pero asombrosa tasa compuesta anual del 25,73%.

Es sencillo. Estamos presenciando algo más que una simple expansión. Se trata de una reestructuración fundamental de la forma en que el capital va a fluir por la economía, liberando a los bancos tradicionales de su función de guardianes. Y no se trata de grandes números sobre el papel. Este crecimiento que se está desarrollando ante nuestros ojos indica un impacto económico real a través de:

Democratizó el acceso al capital y al financiamiento para las pequeñas empresas que antes estaban excluidas;

Nuevas oportunidades de inversión para inversores minoristas que buscan rentabilidad en un entorno desafiante;

Menores costos de intermediación en todo el ecosistema crediticio.

Estos cambios no se producen de forma aislada. En cambio, reflejan cambios fundamentales y drásticos en nuestra forma de pensar sobre el dinero, la tecnología y la confianza.

Activos del mundo real: la nueva frontera de inversión

En el pasado, los préstamos P2P se referían a la consolidación de la deuda de las tarjetas de crédito o a la financiación de la boda de alguien. Esos días se acabaron. Las plataformas actuales conectan de manera cada vez más eficiente a los inversores con activos tangibles y productivos que generan un valor económico real.

Por ejemplo, plataformas como Maclear tienen una rentabilidad promovida de hasta el 14,9% para los inversores. Esto supera con creces a las inversiones tradicionales de renta fija, y todo ello al proporcionar financiación para la adquisición y el desarrollo de activos físicos.

Esto no habría recibido tanta atención ni siquiera hace cinco años. Sin embargo, las plataformas P2P suelen ser la primera recomendación para los inversores con un capital de expansión inferior a 5 millones de dólares.

La comparación con otros vehículos de inversión es particularmente llamativa:

Investment Type

Typical Average Annual Return

Inflation Protection Rating

Bank Savings

0.9%

Poor

10-Year Treasury

3.8%

Moderate

Corporate Bonds

5.2%

Moderate

P2P Real Assets

9.7-14.9%

Strong

Se prevé que las asignaciones de activos en el mundo real en carteras diversificadas crezcan entre un 20 y un 30% de aquí a 2030. Ya no se trata solo de perseguir la rentabilidad, sino de reconocer el valor inherente que tienen los activos que producen bienes y servicios para la economía. Esto puede incluir la industria manufacturera, la agricultura o los bienes raíces comerciales.

La principal preocupación de los inversores sofisticados con los primeros modelos P2P se abordó con la transición a los préstamos respaldados por activos. En última instancia, la gestión de activos tangibles de valor independiente como base para la concesión de préstamos da más confianza al prestamista, en lugar de limitarse a la promesa del prestatario de reembolsar el préstamo.

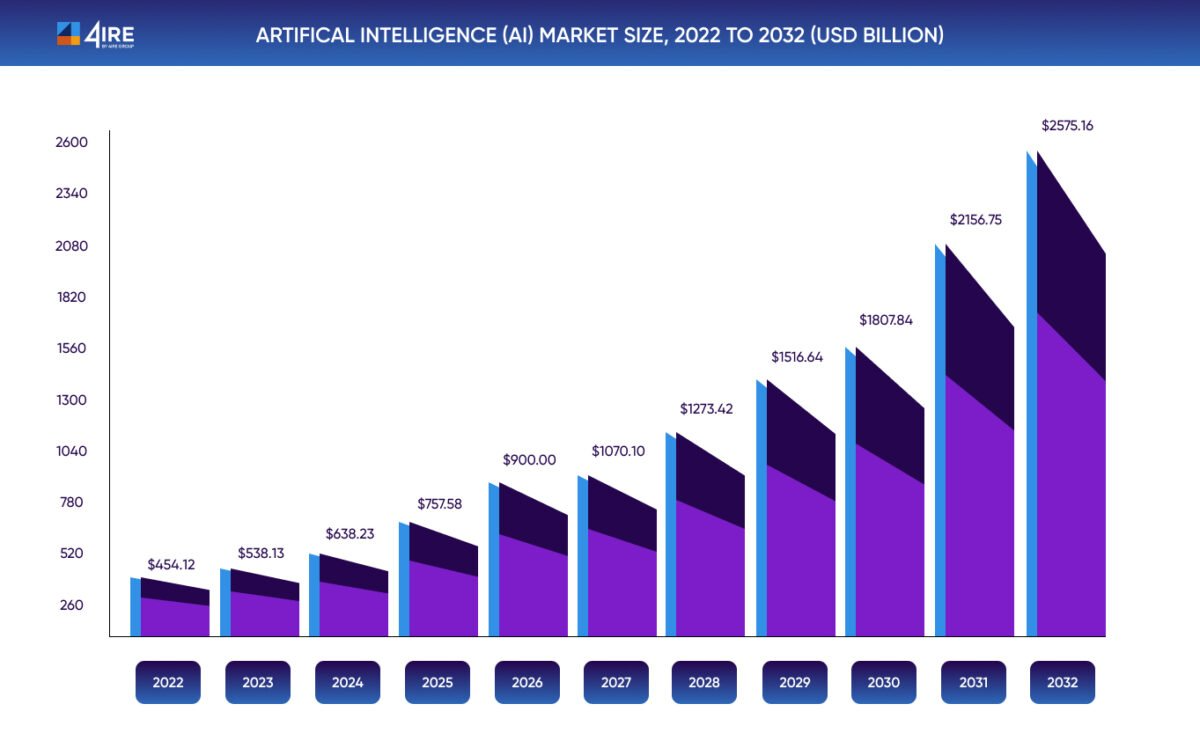

Integración tecnológica: la revolución de la IA y la cadena de bloques

Dos tecnologías críticas son fundamentales para el rendimiento de las plataformas de préstamos P2P: la inteligencia artificial y la cadena de bloques. Exploremos sus contribuciones a la hora de impulsar estas plataformas P2P.

La transformación de la evaluación de riesgos por parte de la IA

Las plataformas de préstamos P2P tienen dos tecnologías poderosas que son fundamentales para transformarlas en ecosistemas financieros sofisticados a partir de simples servicios de contrapartida. La inteligencia artificial ha pasado de ser una simple calificación crediticia básica a una evaluación integral de riesgos. Hoy en día, los algoritmos solo tardan unos segundos en analizar cientos de puntos de datos y patrones que los aseguradores humanos suelen pasar por alto.

Los resultados hablan por sí solos. Por ejemplo, El sistema de suscripción mejorado con IA de CloudBankin redujo las tasas de morosidad de los préstamos entre un 25% y un 30% gracias a sus capacidades de alerta temprana y a un análisis de riesgo más profundo.

Desarrollo de infraestructura blockchain

Otra herramienta igualmente innovadora es la tecnología blockchain, que ejecuta automáticamente los acuerdos de préstamo mediante contratos inteligentes. Esto aporta una transparencia y una eficiencia sin precedentes a las transacciones, lo que reduce los gastos administrativos y garantiza el cumplimiento.

La cadena de bloques, en un estudio de caso del sector crediticio, recortó costos operativos en un 70% en comparación con los métodos de préstamo tradicionales. Esta combinación de cadena de bloques e inteligencia artificial crea un ecosistema de préstamos que es, al mismo tiempo, más seguro e inclusivo. Las plataformas de préstamos pueden identificar de manera fácil, rápida y precisa a los prestatarios cualificados que los sistemas convencionales no detectan, al tiempo que reducen el fraude mediante registros de transacciones inmutables.

Cuando convergen, ambas tecnologías hacen magia. La IA identifica las oportunidades de préstamo óptimas, mientras que la cadena de bloques garantiza una ejecución transparente.

El panorama regulatorio en evolución

A diferencia de lo que suele ocurrir, en el que la regulación suele ir a la zaga de la innovación, los préstamos P2P han entrado ahora en una fase de madurez regulatoria que será un factor determinante en su futuro.

El Reglamento Europeo de Proveedores de Servicios de Crowdfunding (ECSPR), implementado en 2021, estableció el primer marco integral que abordaba específicamente las plataformas de préstamos P2P, lejos de ser solo un trabajo burocrático. Los marcos regulatorios sólidos suelen infundir confianza y legitimidad institucionales en el sector.

No cabe duda de que marcos como el ECSPR suelen ser responsables de crear seguridad normativa, lo que permite que el capital institucional entre en el espacio con confianza. Sin embargo, se trata de un proceso continuo que se espera controle en la mayoría de las principales jurisdicciones financieras, y que la mayoría de ellas están listas para desarrollar un marco integral similar de aquí a 2030.

Si bien el marco aún no es perfecto, sigue siendo un paso en la dirección correcta. Las mejoras específicas que se esperan en los próximos años incluyen:

Unos requisitos claros de adecuación de capital garantizan la estabilidad de la plataforma;

requisitos de divulgación estandarizados que mejoran la toma de decisiones de los inversores;

Armonización transfronteriza que permita una asignación eficiente del capital;

Los estándares operativos de la plataforma reducen los riesgos sistémicos.

La SEC de los Estados Unidos también está recorriendo un camino similar con el desarrollo y el ajuste de su Marco de préstamos del mercado. Se espera que esto finalice en 2025, lo que generará más claridad para el mercado estadounidense.

La revolución verde de los préstamos P2P

Es sorprendente cómo las finanzas sostenibles y los préstamos P2P están avanzando tanto juntos en este mundo cada vez más consciente del clima. Quizás sea el momento en que el destino ha unido los cambios en el comportamiento de los consumidores y la innovación.

Sin embargo, esta combinación está remodelando las prioridades de inversión. Se estima que para 2030, el mercado mundial de productos financieros sostenibles podría alcanzar 40 billones de dólares con inversiones privadas como el P2P que facilitan la mayor parte de los proyectos

Este crecimiento se alinea con los objetivos de sostenibilidad más amplios de la Unión Europea y refleja la creciente demanda de los inversores de oportunidades que generen tanto retornos financieros como un impacto ambiental positivo. Sin embargo, las plataformas P2P están rompiendo la barrera de la inversión a medida, en la que el capital se destina a proyectos de sostenibilidad demasiado pequeños para los inversores institucionales pero demasiado grandes para la financiación individual.

Este punto medio faltante representa una enorme oportunidad tanto para el impacto ambiental como para el rendimiento de las inversiones.

Otros sectores ecológicos de rápido crecimiento en el espacio P2P incluyen:

Modernización de edificios energéticamente eficientes;

Desarrollo de la infraestructura de reciclaje;

Iniciativas de agricultura sostenible;

Proyectos de energía renovable a pequeña escala.

Para los inversores, estas oportunidades representan una diversificación atractiva junto con un potencial rendimiento superior.

Implicaciones de la estrategia de

¿Cómo deberían abordar los inversores este panorama en evolución? La transformación de los préstamos entre particulares no exige una asignación fortuita, sino una estrategia bien pensada. La clave es entender dónde encaja el P2P dentro de una estrategia de cartera más amplia.

La expectativa para 2030 es que las asignaciones P2P se incluyan en la mayoría de las carteras diversificadas, oscilando entre el 5% y el 25% para los inversores conservadores y para los que tienen una mayor tolerancia al riesgo, respectivamente.

Las estrategias eficaces incluyen:

Diversificación de plataformas: repartir las inversiones en múltiples plataformas de préstamos para mitigar los riesgos específicos de cada plataforma.

Diversificación de préstamos: mantener posiciones pequeñas en numerosos préstamos en lugar de concentrarse en unas pocas posiciones grandes.

Diversificación sectorial: equilibrar la exposición entre diferentes industrias y tipos de prestatarios.

Gestión de la liquidez: escalonar los vencimientos de las inversiones para mantener el acceso al capital según sea necesario.

En su mayoría, el P2P es un mecanismo de acceso a múltiples clases de activos subyacentes para los inversores más sofisticados, en lugar de una sola clase de activos. Entienden que los proyectos inmobiliarios tienen un rendimiento diferente al de los préstamos a la industria, que tienen un rendimiento diferente al del crédito al consumo.

El camino a seguir

La transformación de los préstamos P2P para 2030 va más allá de una nueva oportunidad de inversión. Considérelo como un cambio fundamental en la forma en que se constituyen los activos dentro de la economía. Como inversor, si está dispuesto a navegar con cuidado en este panorama en evolución, las recompensas podrían ser sustanciales.

Lo que comenzó como un concepto simple, es decir, conectar a quienes tienen capital con quienes lo necesitan, se ha convertido en un ecosistema sofisticado que aprovecha las tecnologías avanzadas para ofrecer nuevas eficiencias. En un futuro próximo, las plataformas P2P sufrirán otro cambio. Esta vez, para desafiar el status quo y modernizar los medios tradicionales de realizar transacciones financieras.