インフレと聞いて真っ先に思い浮かぶのは、食料品やガソリン代かもしれません。しかし、それはほんの一部にすぎません。見た目ほど一時的でも、不況のときだけ起こるものでもありません。インフレは常に進行しており、あまりにゆっくりなので、その瞬間には気づきにくいのです。

時間が経つにつれて、インフレは静かにお金の購買力を削り、個人が本当に守れる資産の量を左右します。昨年の同じ時期と比べて、ユーロの価値が下がったようには見えないかもしれません。ですが10年、さらにもう10年と時間を与えてみてください。貯蓄・所得・投資の実質的な価値が目に見えて目減りしていくのがわかるはずです。中央銀行が絶えず新たな資金を供給する状況を踏まえると、何らかの長期的な資金計画を持つことが不可欠です。

インフレ入門

インフレとは、モノやサービスの価格が時間とともにじわじわ上がっていくことを指します。物価が上がっているのに手元の100ユーロが同じままなら、購買力は下がり、実質的にあなたは貧しくなっています。こうした動きを追っているのが消費者物価指数(CPI)です。平均すると、100ユーロの実質価値は年あたり2〜4ほど目減りします。

たとえば、あなたの国のインフレ率が年3%前後で推移している場合、今日400ユーロで買えるノートPCは、10年後には実質296ユーロ相当のものしか買えなくなります。

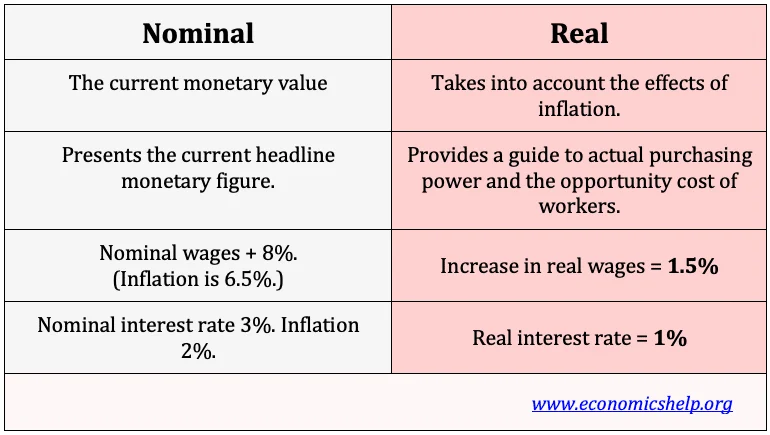

名目値と実質値

実質値は、数字そのものではなく「経過した時間に対して実際にどれだけの価値があるか」に焦点を移すことで、名目値を正しく見直します。長い期間が経つほど、名目値と実質値の差はよりはっきりしていきます。賃金、預金残高、ポートフォリオ評価額が着実に増えて見えても、通貨供給の拡大(いわゆるマネープリンティング)に追いつかなければ、購買力は結局下がってしまいます。

資産の蜃気楼

複利が投資を増やすのと同じように、物価上昇も逆方向に複利で効いて、長期的にお金の実質価値を着実に削っていきます。この複利効果は、退職資金、教育資金、資産承継といった長期目標を評価する際に特に重要です。

物価上昇が貯蓄に与える影響

貯蓄は「まず確保しておくべきもの」として教えられがちで、安心の土台になるはずだと考えられています。確かに、流動性があり、想定外の出費への備えになります。しかし、購買力の低下は大きな課題です。多くの場合、銀行口座に置いているだけでは利息が十分に付かず、実質的には目減りしてしまいます。

とはいえ、貯蓄には依然として重要な役割があります。短期の支出、緊急資金、近い将来の出費には、現金の安定性と取り崩しやすさが有利です。問題になるのは、「成長」ではなく「安全性」を目的とした貯蓄手段に、資産の過大な割合を置きすぎてしまうことです。

収入を投資に回す

現金の貯蓄と違い、多くの投資資産は長期的にインフレを上回るリターンを生み出す可能性があります。とはいえ、購買力の低下は投資の成績にも影響し、資産ごとの動き方を左右します。

- 株式:歴史的に見ると、長期ではインフレを上回るリターンをもたらしてきました。企業はコスト増に合わせて価格を引き上げ、利益を伸ばせるためです。インフレ分を消費者に転嫁できる力が、株式を有効な長期ヘッジにします。

- 債券:インフレの影響をより直接に受けやすく、逆相関の関係を持ちます

- 不動産:住宅価格もインフレに合わせて上がるため恩恵を受けやすいです

- コモディティ:通貨の希薄化に合わせて上昇しやすいです

- 政府証券:インフレに連動する形で調整されるタイプもあります

オルタナティブ投資

多くの投資家は株式や債券に加えて、オルタナティブ投資にも目を向けます。これらは公的市場で取引されないことが多く、市場心理よりも実体経済の活動に結びついている場合が少なくありません。そのため、分散効果が期待でき、急激な物価上昇局面でも異なる値動きをする収益源となり得ます。最近急拡大している分野の一つが、投資家が審査済みプロジェクトに共同で出資し、リスクを分け合うP2Pクラウドレンディングです。

Maclearのようなプラットフォームは、銀行の枠組みに当てはまりにくい一方で、主要3大信用スコアリング機関の手法に基づいて適格性が確認された借り手に、資金調達の機会を提供します。すべてのローンは担保と引当基金で保護され、ウェルカム・ロイヤルティ・紹介ボーナスに加え、最大15%のリターンが期待できます。

退職(リタイア)資金の設計

現役世代と異なり、退職者は固定または半固定の収入源に頼ることが多く、生活費の上昇に対して脆弱になりがちです。こうした収入は予測可能なキャッシュフローをもたらす一方、インフレに自動連動しないものも少なくありません。物価スライド(生活費調整)がなければ、収入の購買力は毎年低下し、退職者は生活水準を下げるか、想定より速いペースで貯蓄を取り崩すかを迫られます。物価がわずかに上がるだけでも、数十年に及ぶ退職期間では大きな影響となり得ます。

国によっては社会保障などの公的給付がインフレ連動で調整されますが、増額が個々の支出実態、とりわけ医療や住居費を十分に反映しない場合もあります。

資産格差

インフレの影響は誰にでも同じように及ぶわけではなく、その偏りが時間とともに資産格差の拡大につながることがあります。資産をあまり保有せず、長く同じ給与に依存しがちな人ほど通貨価値の低下の打撃を受けやすい一方、値上がりする資産を持つ人は物価上昇を吸収しやすく、場合によっては恩恵を受けることもあります。

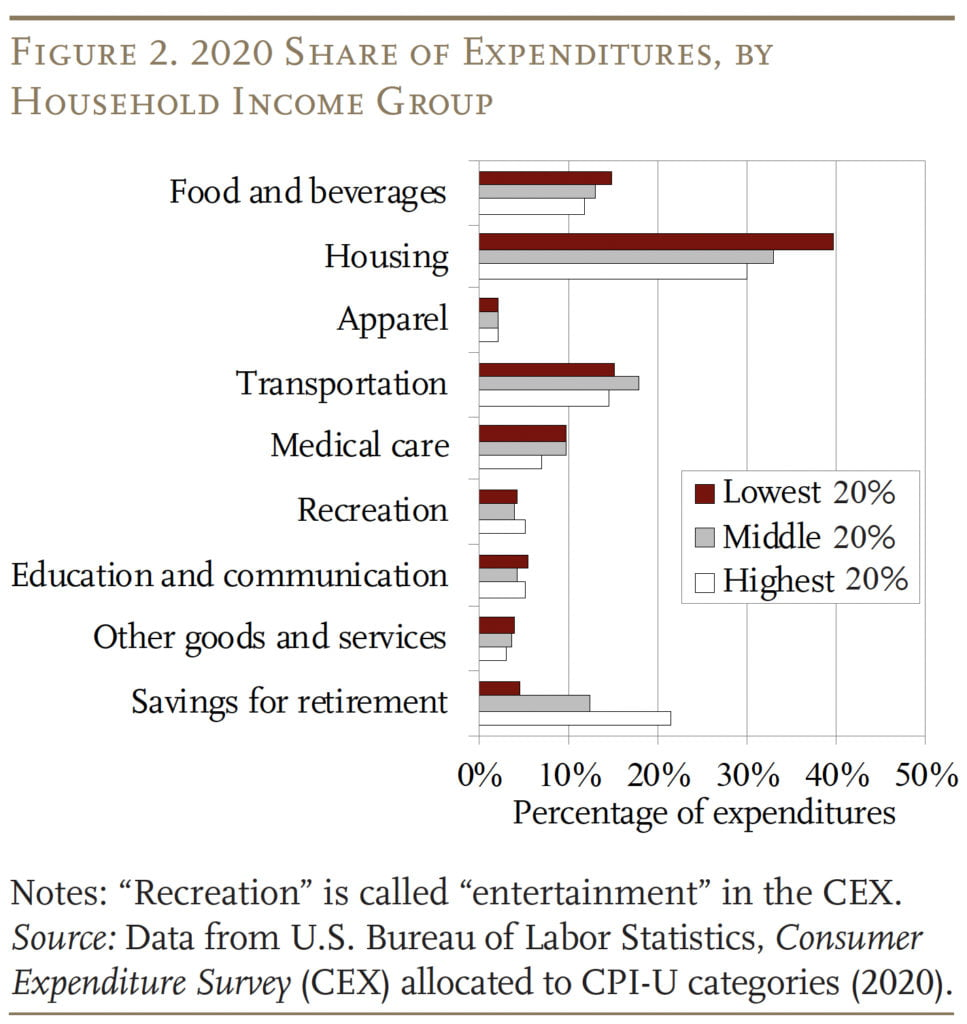

低所得層の支出傾向

こうした人々は、次のような生活必需品に収入のより大きな割合を支出します。

そのため、インフレに対してより敏感になりがちです。物価が上がると、家計は支出を調整する余地が小さく、貯蓄や投資に回せる余白がほとんど残りません。結果として、こうした人々は不労所得を育てる足がかりを得にくくなります。

富裕層の習慣

富裕層は、急激な物価上昇局面で価値が上がりやすい資産、不動産、事業などを保有している傾向があります。これらは物価上昇を上回るリターンを生みやすく、所有者が実質資産を維持・拡大する助けになります。さらに、金融アドバイスへのアクセスや分散投資の機会も、長期的な耐性を強めます。

負債

固定金利の負債は、通貨価値の低下によって返済の実質負担が軽くなるため、時間の経過とともに管理しやすくなる場合があります。有利な条件で借り入れできる人はこの効果の恩恵を受ける一方、そうした機会のない人は、生活費の上昇が賃金の伸びを上回ると苦しくなりがちです。

インフレに関する誤解

インフレから身を守ることは確かに重要ですが、通貨価値の低下については誤解も多くあります。

- 景気後退のときだけ重要:実際には、低く安定したインフレであっても、長期の家計結果を着実に作り替えていきます。「危機のときだけの問題」と捉えると、いわゆる“普通”の景気局面における累積影響を過小評価してしまいます。

- 賃金上昇が自動的に守ってくれる:昇給や収入増は良いことに見えますが、その伸びが物価上昇を上回らなければ、実質購買力は変わらないか、むしろ低下します。

- 現金保有は安全:現金は安定性と流動性を提供する一方、長期の物価上昇に対する防御力は高くありません。現金で得られる利息を物価上昇が上回ると、お金の実質価値は減っていきます。

- 誰にとっても悪い:影響は、収入源、支出構造、資産保有状況、金融手段へのアクセスによって変わります。

- 借金を減らすのに有効:固定金利負債の実質価値を下げる効果はあり得ますが、その恩恵は一様ではありません。変動金利ローン、金利負担の増加、所得の停滞がメリットを相殺したり、逆転させたりします。「勝手に返しやすくなる」と思い込むと、過度または不適切な借り入れを招きかねません。

- 計画に織り込むのは不可能:インフレは予測不能だから長期計画に入れられない、と考える人もいます。正確な率は予測できなくても、通貨価値の低下自体は継続的で測定可能です。完全に無視するのは防御策ではなく、計画の欠陥です。

結論

インフレは短期的な不便や、背景にある経済統計にとどまりません。時間とともに金融の結果を静かに作り替える、持続的な力です。本当の危険は、購買力を気づかないうちに削り、長期計画を歪め、実質資産が増えていないのに前進しているかのような錯覚を生む点にあります。対策をしなければ、総合的な物価がわずかに上がるだけでも、何十年にもわたる堅実な貯蓄と投資の成果を損ない得ます。

物価の上昇に対する万能の解決策はありません。効果的な計画には、資産ごとの値動き、個人の支出構造の変化、複利が味方にも敵にもなる仕組みを理解することが含まれます。資本をどこに配分し、どう保全するかを意識的に選ぶことで、通貨価値の低下を受け身で被る状態から、能動的にマネジメントする状態へと移れます。

MaclearはP2Bクラウドレンディングを通じてこの領域へのアクセスを提供し、投資家が従来の銀行の枠外で運営される審査済みの事業プロジェクトに資金提供できるようにしています。プロジェクトの平均期間は約12か月で、長期的には担保により、短期的には特別基金により保護されています。段階的な資金実行によりリスクは分散され、投資家は運用結果に基づいて資金を追加投入していくこともでき、リターンは最大15%に達することもあります。