提到通货膨胀,我们最先想到的往往是菜价、油费在涨,但这远不止如此。它并不像看起来那样只是短期现象,或只在衰退时才出现。通胀一直都在发生,只是速度太慢,普通人在当下很难察觉。

随着时间推移,通胀会悄悄削弱货币的购买力,决定一个人真正能保住多少财富。去年同一时候,一欧元看起来可能并没有更不值钱,但给它十年,再加十年,你就会清楚看到储蓄、收入和投资的真实价值如何被侵蚀。在各国央行持续投放新增货币的背景下,制定一套长期的财务规划至关重要。

提到通货膨胀,我们最先想到的往往是菜价、油费在涨,但这远不止如此。它并不像看起来那样只是短期现象,或只在衰退时才出现。通胀一直都在发生,只是速度太慢,普通人在当下很难察觉。

随着时间推移,通胀会悄悄削弱货币的购买力,决定一个人真正能保住多少财富。去年同一时候,一欧元看起来可能并没有更不值钱,但给它十年,再加十年,你就会清楚看到储蓄、收入和投资的真实价值如何被侵蚀。在各国央行持续投放新增货币的背景下,制定一套长期的财务规划至关重要。

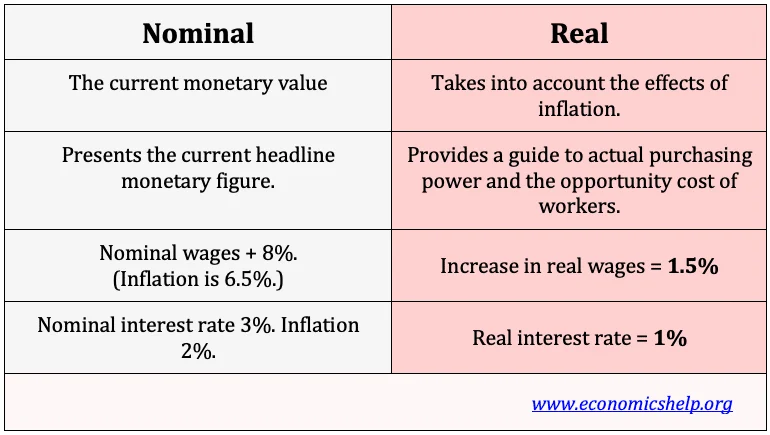

通货膨胀指的是商品与服务价格随时间逐步上涨。每当东西变贵,而你手里仍只有同样的100欧元,你的购买力就下降了,也就相当于变“穷”了。消费者价格指数(CPI)会跟踪这些现象,你也可以查看。平均而言,你的100欧元每年会损失大约2到4的实际价值。

如果你所在国家的通胀通常维持在每年3%左右,那么今天能买到一台400欧元笔记本的钱,十年后只能买到价值296欧元左右的同类产品。

实际价值会“校准”名义价值:关注的不再只是数字本身,而是结合时间推移后它真实能买到什么。时间越长,名义价值与实际价值之间的差距越明显。工资、储蓄余额和投资组合的账面价值可能在稳步上升,但如果增速赶不上货币供给扩张,你的购买力依然会下降。

就像复利能让投资增长一样,价格上涨也会以相反方向“复利”累积,在长期中持续削弱货币的实际价值。这种复合效应在评估退休、教育金、家族财富传承等长期目标时尤其关键。

储蓄往往是人们最先被告知要做的事之一,也被认为能保障安全。毕竟,你需要流动性来应对意外支出。但购买力被侵蚀会带来很大挑战。现实中,银行账户里的利息常常不足以抵消通胀。

不过,储蓄依然有其不可替代的作用。短期需求、应急基金以及近期支出,需要现金的稳定性与可用性。真正的风险在于:把过多财富放在以“安全”为目标、而非“增长”为目标的储蓄工具里。

与现金储蓄不同,许多投资资产有机会在长期内获得跑赢通胀的回报,尽管购买力下降仍会影响不同资产的表现。

很多投资者会在股票和债券之外配置另类投资。这些工具不在公开市场交易,往往与真实经济活动相关,而非完全由市场情绪驱动。因此,它们可能带来分散化收益,并在物价剧烈波动时期呈现不同的收益特征。近来增长迅猛的一个细分领域是点对点众筹借贷,投资者共同出资支持经过筛选的项目,分担风险。

像Maclear这样的平台,为不符合传统银行模式、但依据三大征信评分机构的实践标准评估后仍具备资质的借款人提供融资机会。所有贷款都有抵押物与准备金(provision fund)保障,并提供新手、忠诚和邀请奖励,回报最高可达15%。

与在职人群不同,退休者往往依赖固定或半固定的收入来源,因此更容易受到生活成本上涨的冲击。这些收入可能提供可预测的现金流,但很多并不会自动随通胀调整。若缺乏生活成本调整机制,这些收入流会年复一年地丧失购买力,迫使退休者要么降低生活水平,要么比计划更快消耗储蓄。即便是温和的整体物价上涨,也可能在几十年的退休期内造成显著影响。

一些国家的社保及类似政府福利提供与通胀挂钩的调整,但这些增幅未必完全符合个人的实际支出结构,尤其是在医疗与住房方面。

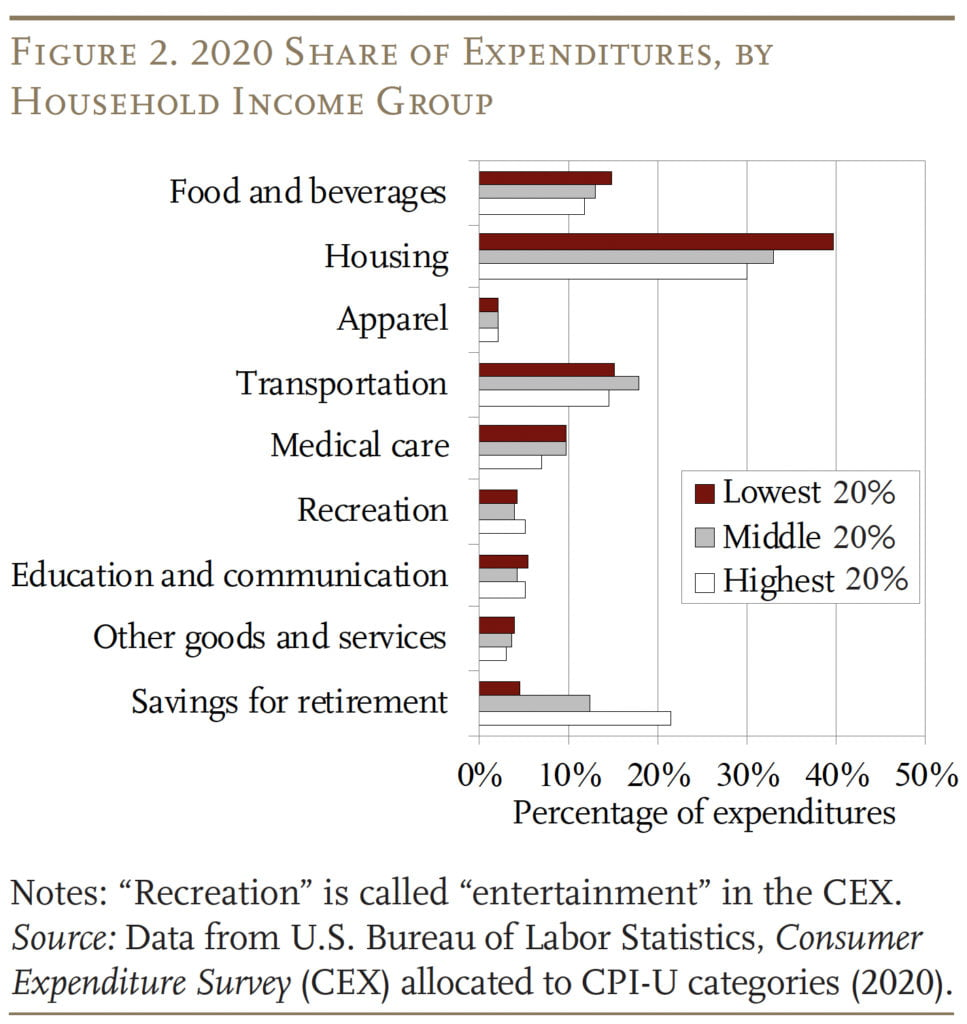

通胀对不同人群的影响并不相同,这种不均衡影响会随着时间推移扩大财富差距。资产较少、长期依赖固定工资的人更容易被货币贬值击中;而拥有会升值资产的人,往往更能承受甚至可能从物价上涨中受益。

这类人通常会把更大比例的收入用于必需品,例如:

他们通常对通胀更敏感。价格上涨时,这些家庭调整支出的空间更小,几乎没有余力去储蓄或投资。因此,他们也更难在被动收入方面形成突破。

这类人更倾向于持有资产、房地产与企业,在物价突然跳涨时更可能随之升值。相较之下,这些资产往往带来的回报能超过物价上涨,从而让持有人保住或提升实际财富。此外,获取专业理财建议与多元投资机会的能力,也会进一步强化他们长期应对通胀的表现。

固定利率债务随着时间推移可能更容易管理,因为货币贬值会降低还款的实际价值。能够获得更优惠借款条件的人可能因此受益;而缺乏此类条件的人,则可能在生活成本上涨快于工资增长时更吃力。

通胀确实是人们需要防范的风险,但关于货币贬值也存在大量误解。

通胀不是短期的不便,也不是一条背景经济数据——它是一种持续存在的力量,会在时间中悄然改写财务结果。它真正的危险在于:以不易察觉的方式侵蚀购买力、扭曲长期规划,并制造“看起来在进步、但真实财富并未增长”的幻象。如果不加应对,即便是温和的物价整体上涨,也足以瓦解几十年自律储蓄与投资的成果。

应对持续上涨的价格没有唯一解。有效的规划需要理解不同资产的表现方式、个人支出结构如何演变,以及复利如何既能帮助你也能伤害你。当你有意识地配置资金并采取保护措施时,就能从被动承受货币贬值的影响,转变为主动管理它。

Maclear通过P2B众筹借贷提供进入这一领域的渠道,让投资者为经过筛选的企业项目提供融资,这些项目在传统银行体系之外运作。其项目平均周期约12个月,长期有抵押物保障,短期则由专项基金保护。得益于分阶段放款,风险被分散,投资者也可以根据回款表现继续投入资金,综合回报往往可高达15%。