Contrats à terme gérés : un outil de diversification pour les marchés volatils

04.11.2025

6

Mis à jour :

19.06.2026

Tu te souviens de 2022 ? Votre portefeuille d'actions a chuté de 18 %. Vos avoirs obligataires, la partie la plus sûre qui était censée vous protéger, ont perdu 13 %. Même les actions internationales n'ont pas pu échapper au chaos. Entre-temps, votre voisin a indiqué que son « fonds à terme géré » avait augmenté de 24 %. Si vous vous sentiez confuse et frustrée, vous n'étiez pas seule. Cette année, la plupart des investisseurs ont tiré une dure leçon : leurs portefeuilles traditionnels n'étaient pas aussi diversifiés qu'ils le pensaient.

La même histoire se produit lors de chaque grande crise. Les investissements sur lesquels nous comptons pour nous équilibrer les uns les autres tombent soudainement en panne. Cela s'est produit en 2008 lorsque les actions et l'immobilier se sont effondrées en même temps. Cela s'est reproduit en 2022 lorsque l'inflation a fait chuter à la fois les actions et les obligations. Ces moments révèlent une vérité embarrassante à propos de l'investissement d'aujourd'hui. La diversification traditionnelle échoue parfois au moment où vous en avez le plus besoin.

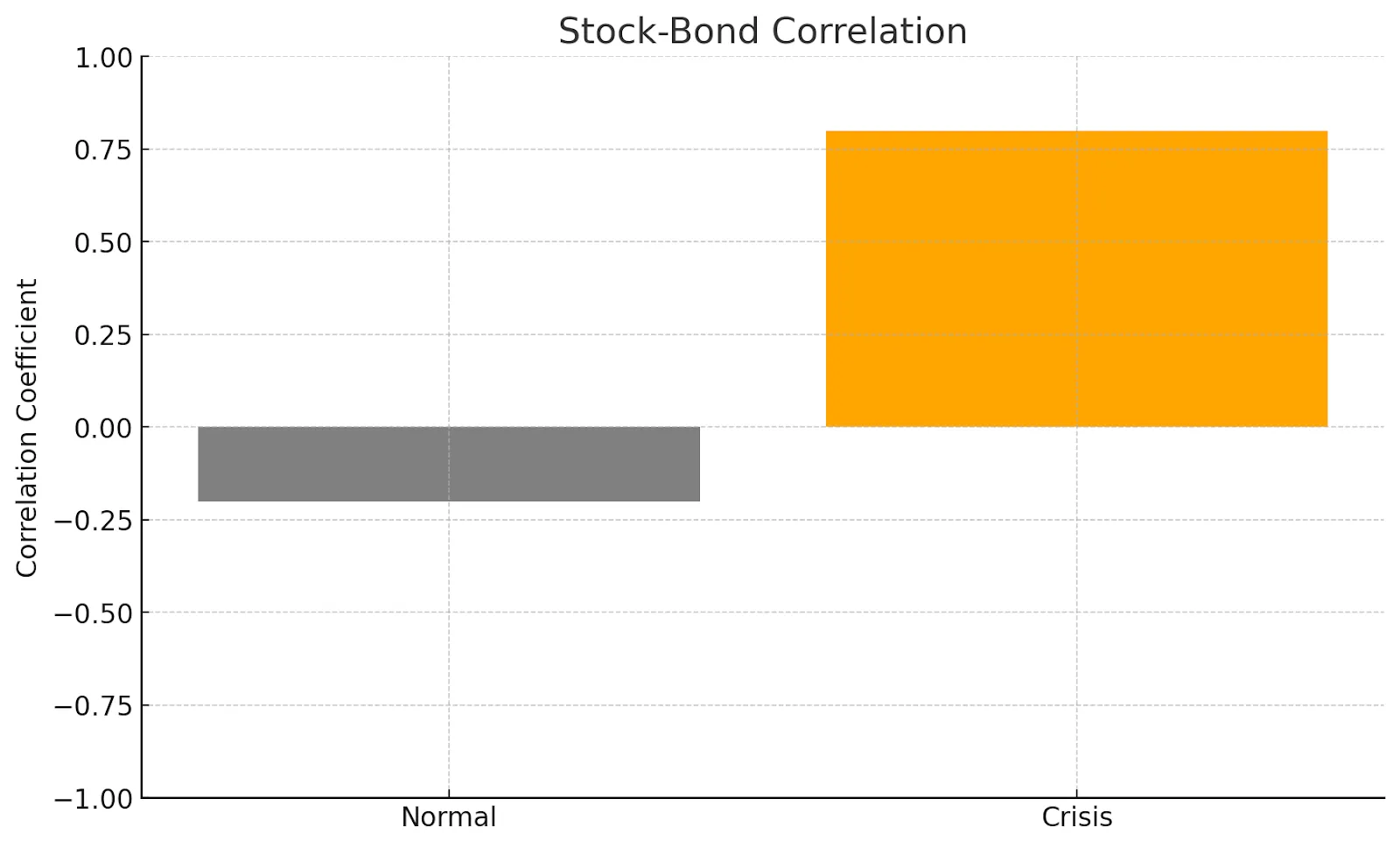

La plupart des investisseurs suivent la répartition classique du portefeuille 60/40. Cela représente 60 % d'actions pour la croissance et 40 % d'obligations pour la stabilité. Cela a très bien fonctionné pendant des décennies. Les obligations augmentaient généralement lorsque les actions baissaient, créant ainsi une couche de protection naturelle. Mais quelque chose a changé. Récemment, nous avons vu à plusieurs reprises les deux tomber ensemble.

Mesures de protection familières défaillantes

Le problème ne se limite pas à un mauvais timing. Les portefeuilles traditionnels partent du principe que les actions et les obligations conserveront leur même relation historique. Lorsque l'inflation augmente ou que les conditions économiques changent radicalement, cette relation éclate. Votre portefeuille équilibré devient déséquilibré au pire moment.

Pensez à ce qui se passe en cas de véritable crise. Les marchés boursiers chutent alors que les investisseurs paniquent. Vous pouvez vous attendre à ce que les obligations aident, mais si l'inflation est à l'origine de la crise, les obligations en pâtiront également, à mesure que les taux d'intérêt grimpent. L'immobilier suit souvent les cours à la baisse lors de grands chocs. L'or peut être utile, mais il est étonnamment peu fiable. En 2022, l'or a à peine bougé alors que l'inflation faisait rage.

Cela laisse les investisseurs bloqués. Ils ont besoin de quelque chose qui puisse réellement gagner de l'argent grâce au chaos des marchés, et pas simplement en perdre moins. Ils ont besoin d'un investissement qui fonctionne d'une manière fondamentalement différente. Un marché qui génère des bénéfices, que les marchés soient à la hausse ou à la baisse. Entrez les contrats à terme gérés.

Comment fonctionnent les contrats à terme gérés

Les contrats à terme gérés peuvent sembler compliqués, mais l'idée de base est simple. Il s'agit de stratégies d'investissement professionnelles qui négocient des contrats à terme sur de nombreux marchés. Les actions, les obligations, les devises, les matières premières, ils les négocient toutes. La principale différence par rapport à l'investissement régulier est qu'ils peuvent gagner de l'argent grâce à la baisse des prix tout aussi facilement qu'à la hausse.

Voici comment cela fonctionne. Les fonds à terme gérés, généralement gérés par des conseillers en négociation de matières premières ou des CTA, utilisent des modèles informatiques pour repérer les tendances sur les marchés mondiaux. Lorsqu'ils constatent une tendance à la hausse, ils achètent. Lorsqu'ils constatent une tendance à la baisse, ils vendent à découvert. Cette flexibilité leur permet de ne pas dépendre de la hausse constante des marchés.

La plupart des stratégies de contrats à terme gérés suivent ce que l'on appelle une approche systématique de suivi des tendances. Des algorithmes informatiques analysent les données de prix à la recherche de mouvements soutenus. Si les cours du pétrole commencent à grimper régulièrement, le système achète des contrats à terme sur le pétrole. Si les obligations d'État commencent à baisser régulièrement, elles vendent les contrats à terme sur obligations. La stratégie essaie de suivre ces tendances jusqu'à ce qu'elles s'inversent. Le Le CFA Institute note dans son rapport « Stratégies de fonds spéculatifs » (2025) selon laquelle cette approche systématique élimine les décisions émotionnelles liées à l'investissement.

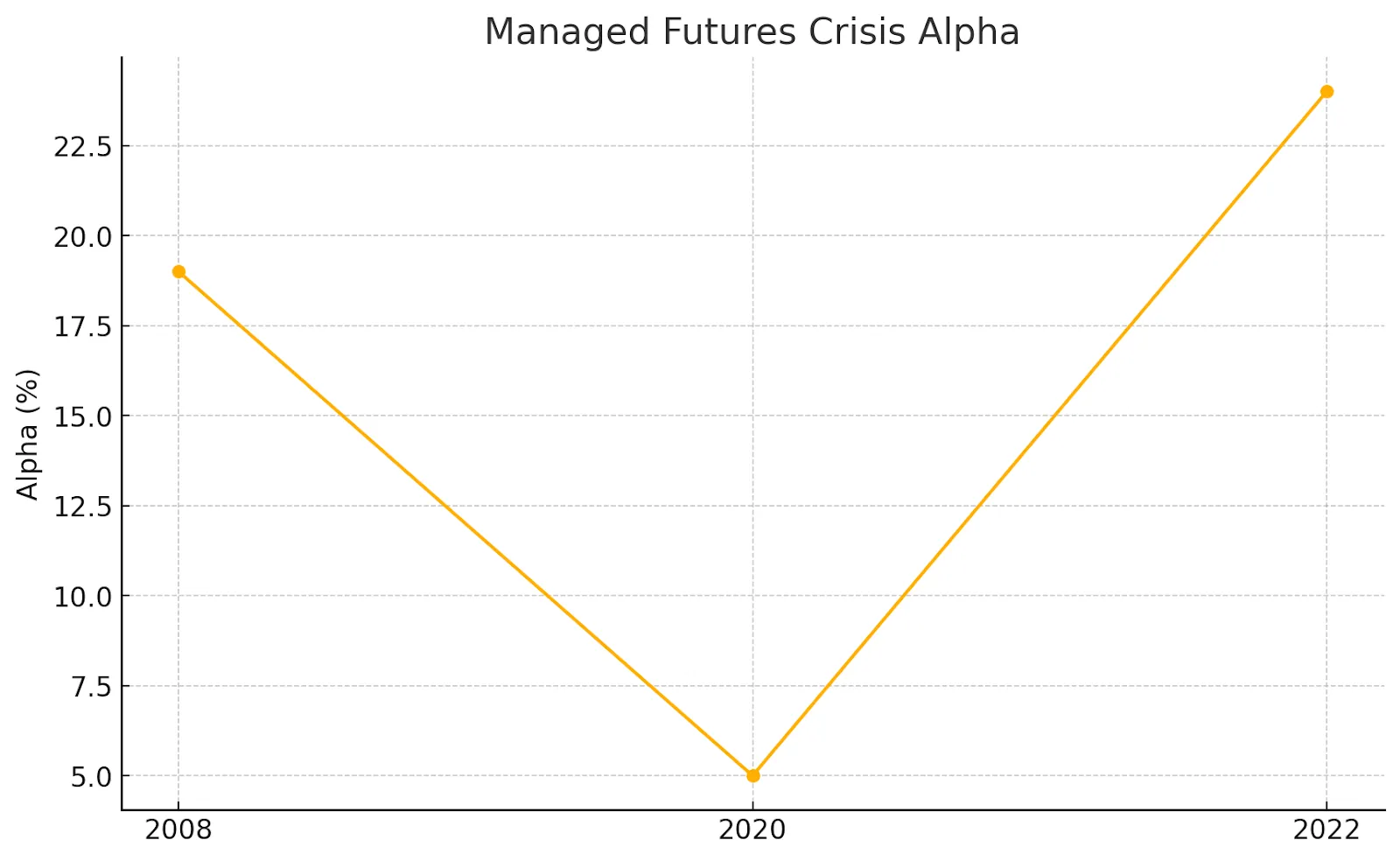

La vraie magie opère en période de crise. Lorsque les marchés paniquent, ils évoluent souvent dans la même direction pendant de longues périodes. Cela crée exactement le type de tendances durables que ces systèmes capturent. Recherche menée par Kathryn Kaminski dans son travail de 2019 montre que cela crée un « alpha de crise », c'est-à-dire la capacité de générer des rendements positifs lors de fortes baisses de marché.

Les preuves des crises passées

Les chiffres racontent une histoire captivante. Lors de crises boursières majeures, les contrats à terme gérés ont toujours porté leurs fruits alors que tout le reste échouait.

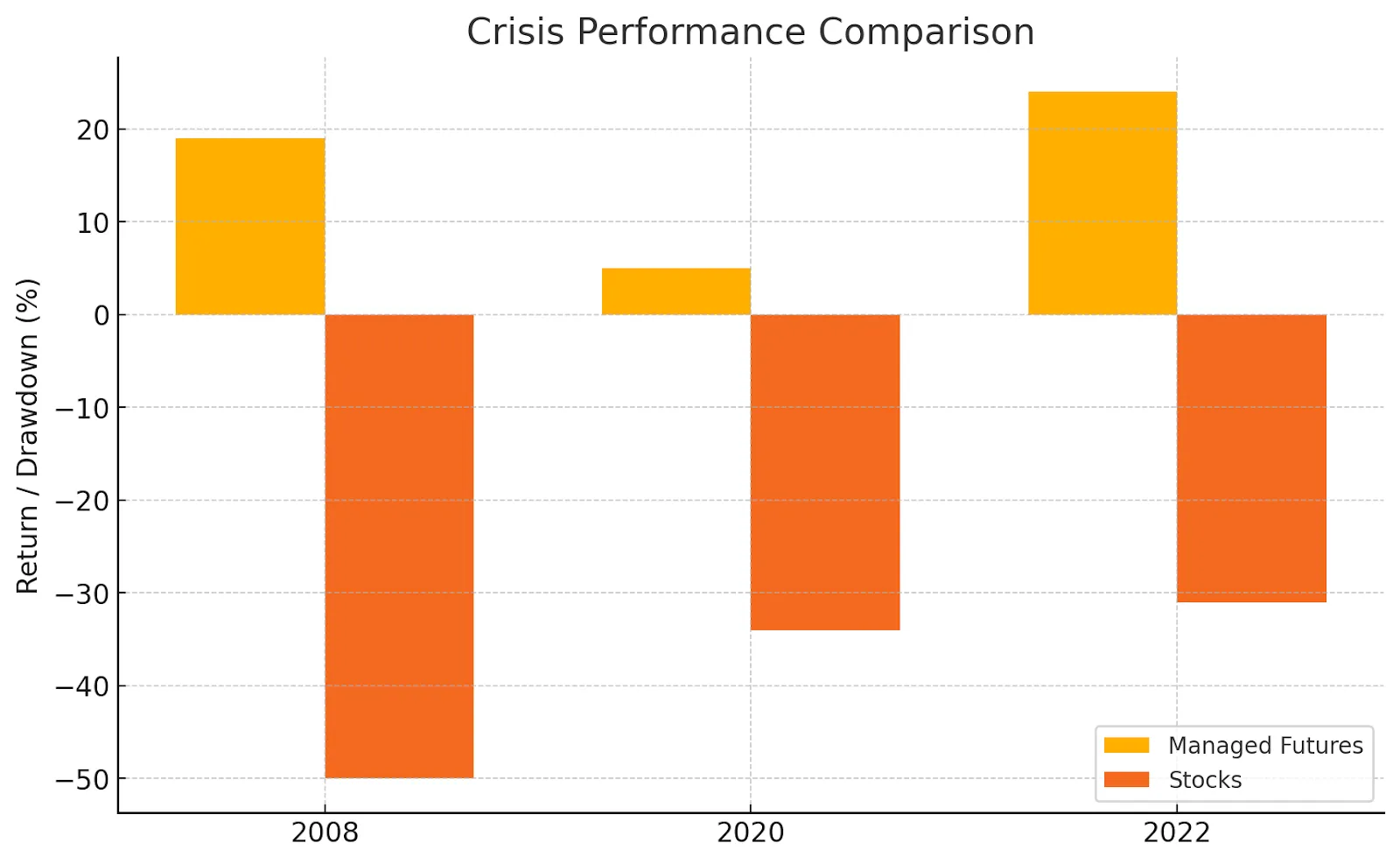

La crise financière de 2008 : les actions mondiales ont perdu plus de la moitié de leur valeur. Les contrats à terme gérés ont gagné environ 20 %. Le Manuel de la catégorie Morningstar Managed-Futures des documents de 2011 selon lesquels le fonds à terme géré moyen a enregistré un rendement de 19 % en 2008. C'est une année où presque tous les autres investissements ont perdu de l'argent.

Le choc inflationniste de 2022

C'est devenu le moment de briller pour Managed Futures. Les actions et les obligations ont enregistré leur pire performance combinée depuis des décennies. Mais les stratégies de contrats à terme gérés ont gagné environ 24 % en octobre.

Crash de la COVID-19

Au cours de la chute initiale de la pandémie, les contrats à terme gérés ont principalement préservé le capital, tandis que les actions ont chuté de 34 % en quelques semaines. Ils sont rapidement passés à l'achat de contrats à terme sur obligations et à la vente à découvert de contrats à terme sur actions. Cela leur a permis d'éviter de lourdes pertes sur d'autres investissements. Rapport d'AXS Investments « Une stratégie d'investissement qui a évité la quarantaine » de 2020 montre comment ils se sont adaptés rapidement à l'évolution des conditions.

Le schéma devient clair. Les contrats à terme gérés ont tendance à offrir les meilleures performances au moment où vous avez le plus besoin d'aide. Lors de crises de marché prolongées, ils ne se contentent pas de minimiser les pertes. Ils peuvent générer des gains importants alors que tout le reste baisse.

Lorsque les marchés deviennent imprévisibles, les investisseurs recherchent des outils capables de fonctionner sous pression. Des plateformes comme Maclear aller encore plus loin dans ce principe en proposant une exposition à des investissements axés sur l'impact, tout en gérant les risques grâce à des modèles de notation de crédit avancés et à des structures de prêt diversifiées. En répartissant les risques entre des centaines d'emprunteurs, Maclear donne aux investisseurs la possibilité d'obtenir des rendements constants, même lorsque les marchés traditionnels sont en difficulté.

Des moyens intelligents d'ajouter des contrats à terme gérés

Si les contrats à terme gérés conviennent à votre portefeuille, voici comment les aborder judicieusement.

1. Choisissez la bonne taille

Des recherches menées auprès de Partenaires mondiaux d'iM suggère que même une allocation de 5 à 10 % peut réduire de manière significative les pertes de portefeuille pendant les années de crise. La plupart des conseillers recommandent de le maintenir entre 5 % et 20 %. Cela fournit une protection significative sans trop investir dans une seule stratégie.

Pensez-y comme une assurance pour votre maison. Vous ne l'assurez pas pour le double de sa valeur. De même, une modeste allocation de contrats à terme gérés peut fournir une protection substantielle contre les crises sans prendre le contrôle de votre portefeuille.

2. Choisissez judicieusement votre investissement

L'époque où seuls les investisseurs fortunés pouvaient accéder à des contrats à terme gérés par le biais de fonds spéculatifs est révolue. Aujourd'hui, vous avez plusieurs bonnes options.

Les ETF sont le moyen le plus simple d'y accéder. Des fonds tels que l'iMGP DBi Managed Futures Strategy ETF (DBMF) offrent une exposition à environ 0,85 % en frais annuels. Ils se négocient comme les actions et vous pouvez commencer avec n'importe quel montant. Ensuite, il y a les fonds communs de placement. Des sociétés comme AQR et PIMCO proposent des fonds communs de placement à terme gérés que vous pouvez acheter et vendre tous les jours. Ils coûtent plus cher que les ETF, généralement 1 à 2 % par an, mais cela reste raisonnable pour ce type de stratégie.

Sous la forme d'un investissement direct dans le cadre d'un CTA, les grands investisseurs peuvent traiter directement avec un conseiller en négoce de matières premières. Cela permet une plus grande personnalisation mais nécessite beaucoup d'argent et d'expertise.

3. Sachez ce que vous possédez

Tous les fonds à terme gérés ne sont pas identiques. Certains se concentrent principalement sur les matières premières. D'autres mettent l'accent sur l'avenir financier. Certains utilisent des modèles de trading plus rapides tandis que d'autres suivent des tendances à plus long terme. Passez en revue l'approche de chaque fonds afin qu'elle corresponde à vos objectifs.

Faites également attention aux objectifs de volatilité. Certains fonds visent une volatilité comparable à celle des obligations. D'autres ciblent une volatilité similaire à celle des actions avec des rendements potentiels plus élevés. Faites correspondre cela au niveau de risque que vous pouvez gérer.

4. Gardez vos attentes réalistes

Les contrats à terme gérés ne vous rendront pas riche pendant les marchés haussiers. Ils génèrent souvent des rendements modestes pendant les périodes calmes. Parfois, ils gagnent à peine de l'argent. Leur valeur apparaît lors de crises et de tendances soutenues.

Cela signifie que vous avez besoin de patience. La stratégie pourrait être sous-performante pendant des années en période de calme des marchés. Puis prouvez soudainement sa valeur lors de la prochaine crise. Les investisseurs qui abandonnent pendant les périodes calmes ratent souvent le rendement exact qu'ils souhaitaient.

5. Comprenez les inconvénients

Chaque investissement présente des inconvénients. Les contrats à terme gérés éprouvent des difficultés sur des marchés instables où les prix bondissent sans tendance claire. Les frais sont plus élevés que ceux des fonds indiciels ordinaires. La complexité de la stratégie peut la rendre plus difficile à comprendre et à suivre.

Le traitement fiscal peut également devenir plus complexe. Les investissements directs dans le CTA peuvent émettre des formulaires K-1. Les versions ETF et fonds communs de placement évitent généralement ce problème, mais renseignez-vous auprès de votre conseiller fiscal.

Prendre votre décision

Les contrats à terme gérés ne conviennent pas à tout le monde. Si vous êtes à l'aise avec les portefeuilles traditionnels et que vous pouvez faire face à des marchés baissiers occasionnels, vous n'en aurez peut-être pas besoin. Mais si les récents chocs de marché vous amènent à vous demander si votre portefeuille peut faire face à quelque chose, ils méritent d'être sérieusement pris en compte.

Pensez aux contrats à terme gérés comme à l'embauche d'un spécialiste pour votre équipe de placement. Quelqu'un dont le travail consiste à trouver des opportunités dans le chaos. En période de calme des marchés, leur contribution est modeste. En période de crise, ils peuvent éviter à votre portefeuille de lourdes pertes tout en réalisant potentiellement des gains.

Le meilleur moment pour ajouter une protection contre les crises n'est pas pendant une crise. C'est avant que l'un d'eux ne frappe. Alors que l'incertitude semble être la seule certitude de nos jours, adopter une stratégie qui repose sur la volatilité au lieu de la craindre pourrait faire toute la différence.

Passer à l'action

Commencez par vous renseigner sur les stratégies de contrats à terme gérés. Trouvez des fonds qui correspondent à votre niveau de confort et à vos objectifs. Discutez avec un conseiller financier qui connaît les placements alternatifs afin de trouver la bonne combinaison pour votre situation.

N'oubliez pas qu'il ne s'agit pas de refaire l'ensemble de votre portefeuille du jour au lendemain. Il s'agit d'ajouter un élément qui vous aidera à faire face à tout ce que les marchés vous proposent. Le monde évolue rapidement. Ce type de flexibilité n'est pas simplement judicieux. C'est ce qui permet de protéger votre argent et de le faire fructifier au fil du temps.

Êtes-vous prêt à renforcer la résilience de votre portefeuille ? Maclear vous permet de soutenir des entreprises du monde réel grâce à un modèle de financement participatif suisse conçu pour la transparence, l'impact et des rendements fiables, même sur des marchés incertains.