Comment utiliser l'analyse du seuil de rentabilité pour prendre des décisions plus intelligentes

13.11.2025

6

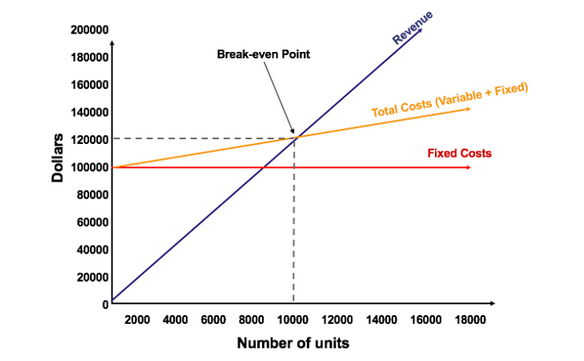

Dans sa forme la plus élémentaire, l'analyse du seuil de rentabilité répond à la question suivante : « Quel est le niveau de ventes qu'une entreprise doit atteindre pour atteindre le seuil de rentabilité sur le total des dépenses ? » Il existe un moment précis où les bénéfices générés sont égaux à la somme de tous les frais généraux encourus. C'est le seuil de rentabilité. Dans les études universitaires, ce point est essentiel à la prise de décision car il s'agit de la performance la plus faible qu'une entreprise puisse atteindre pour exister.

Les chercheurs ont remarqué depuis longtemps que BEP, s'il est placé à l'intérieur du cadre de CVP investigation, permet d'étudier l'interaction entre les charges statiques, les dépenses ajustables et le volume des ventes.

Pour bien comprendre les forces à l'œuvre en ce qui concerne le BEP, il est important de distinguer deux catégories de dépenses :

Coûts fixes (FC) : Ces dépenses restent fixes tout au long de la production. Certaines de ces charges sont les salaires, les baux ou les loyers et les charges d'amortissement. Des recherches ont montré que les coûts fixes constituent la base financière solide sur laquelle une entreprise devra s'appuyer pour réaliser ses bénéfices.

Coûts variables (VC) : Ces types changent toutefois en fonction de la fabrication en fonction de la quantité et du prix de chaque pièce. Les transports et les ressources brutes en sont des exemples. Leur nature flexible signifie qu'une production accrue nécessite une charge ajustable globale plus importante, une relation qui a un effet clair sur la rentabilité globale.

Cette distinction met en évidence la comptabilité importante du point de vue de la gestion mais contribue également à simplifier la formulation des modèles BEP.

Marge de contribution

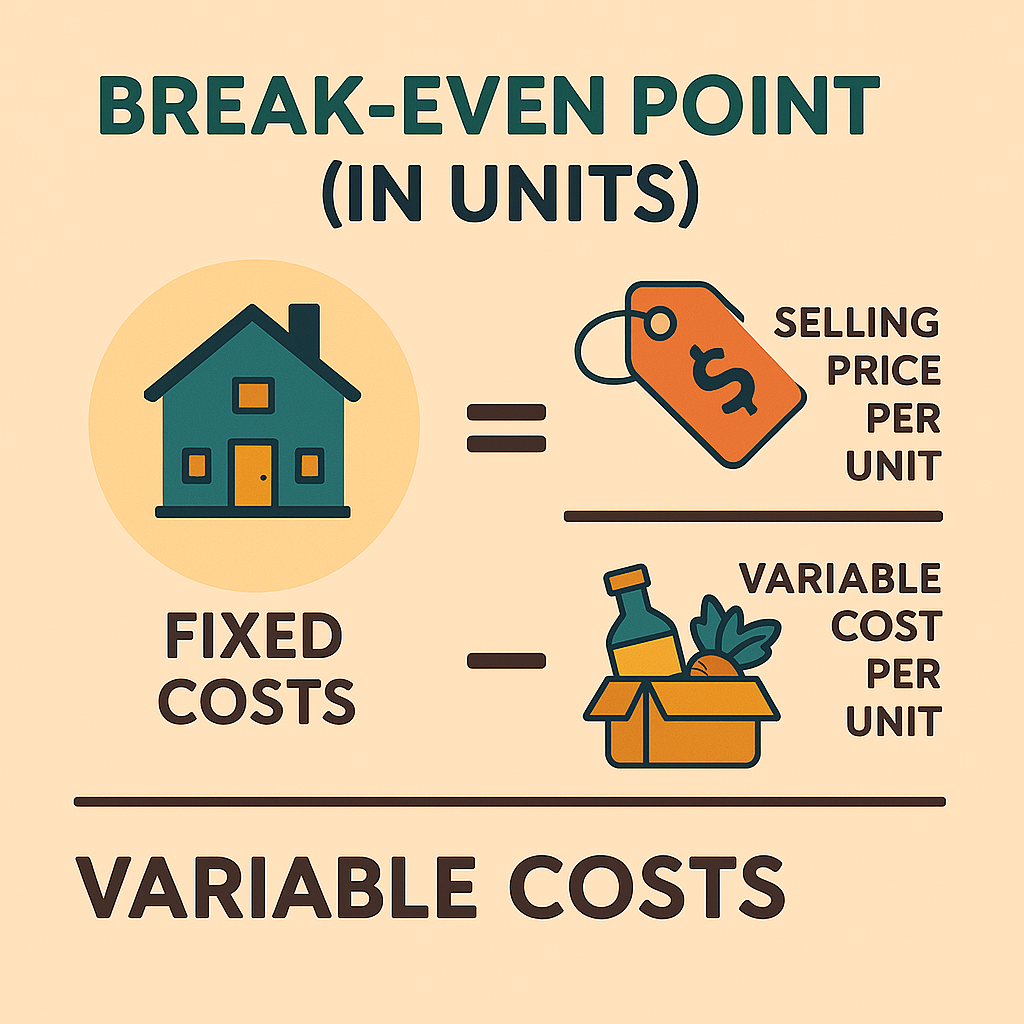

Au cœur de l'enquête se trouve le marge de contribution (CM), ou frais par pièce vendue au détail moins la charge ajustable par pièce. CM est le produit utilisé pour financer les coûts statiques. Une fois les coûts statiques totalement réglés, les ventes supplémentaires contribuent au bénéfice net. Algébriquement, le BEP en unités est :

BEP (unités) = FC ÷ (Prix − VC par unité)

Cette formule simple mais robuste laisse une « marge de protection » qui permet aux gestionnaires d'estimer l'impact des changements de charge ou de charge sur la rentabilité.

Des plateformes comme Maclear réinventent la façon dont les entreprises atteignent le seuil de rentabilité et au-delà. En s'appuyant sur des modèles de crédit prédictifs et en mettant en commun les capitaux de divers investisseurs, Maclear permet aux entreprises d'accéder à des financements qu'elles n'auraient jamais pu obtenir auprès des banques traditionnelles, tout en offrant aux prêteurs des opportunités de rendement élevé grâce à des prêts répartis sur les risques. Ce type de financement avancé correspond à la philosophie d'équilibre décrite ci-dessus : efficace, calculé et stratégiquement solide.

Calcul du BEP : hypothèses méthodologiques

Calcul quantitatif

La formule de volume conventionnelle est à la base de la plupart des pratiques de développement commercial. La littérature universitaire a néanmoins modifié ce modèle en créant un ratio de marge de contribution (CMR) :

CMR = (Prix − Coût unitaire variable) ÷ Prix

Ce ratio est le montant de chaque dollar de ventes consacré aux coûts statiques. Par conséquent, il présente une vision moins extrême de la rentabilité de l'article. Les entreprises peuvent améliorer formule BEP de base avec une ventilation de sensibilité permettant de simuler différents scénarios en utilisant différentes hypothèses, telles que les prix et les taux d'inflation des prix.

Dans la pratique, la plupart des entreprises ne dépendent pas d'un seul produit pour leurs revenus. Des techniques plus avancées extrapolent cette méthode pour approximer plusieurs produits à l'aide de moyennes pondérées. Cette méthode combine la composition relative des ventes et diverses structures de prix par produit pour aboutir à une enquête composite sur le seuil de rentabilité qui peut s'appliquer à des utilisations stratégiques plus larges.

Pertinence stratégique de l'analyse du seuil de rentabilité

L'analyse du seuil de rentabilité est bien plus qu'un simple calcul de prix ; c'est une technique stratégique adaptable utile à la prise de décisions dans divers domaines de l'administration commerciale.

Optimisation des prix et des revenus

Analyse du seuil de rentabilité a l'une de ses utilisations les plus importantes dans l'élaboration de stratégies de prix. Dès que l'entreprise envisage de lancer un nouveau produit ou d'ajuster les prix actuels, ce modèle est pratique. Par exemple, lorsque l'étude détermine qu'une stratégie de bas prix permettra à l'entreprise d'atteindre des volumes très élevés en termes de rentabilité, les dirigeants peuvent redéfinir les prix en utilisant des modèles modifiés.

En assimilant les positions « si disponible » et en modifiant les paramètres, notamment le prix ou les frais de production, les responsables peuvent choisir le prix idéal qui permettra de trouver un équilibre entre les niveaux d'acceptabilité des magasins et de rentabilité.

Analyse des nouveaux produits et de l'entrée sur le marché

Avant d'investir de grandes quantités de ressources dans de nouveaux investissements, les entreprises doivent estimer la rentabilité prévue de ces investissements. Cette analyse fournit les outils nécessaires pour mesurer le temps et le volume nécessaires pour atteindre le seuil de rentabilité des dépenses initiales et des dépenses d'exploitation. Les investissements qui n'atteignent pas un seuil de rentabilité satisfaisant, comme l'ont démontré de récentes études empiriques, ne donnent pas de bons résultats, ce qui confirme la nécessité d'une ventilation préalable à l'investissement.

Améliorer l'efficacité opérationnelle

Un pic récurrent peut être une indication de l'inefficacité de la structure des prix dans une entreprise. Grâce à des enquêtes intensives, les directeurs sont incités à étudier les éventualités tarifaires, soit en restructurant les achats auprès des sous-traitants, soit en automatisant les opérations à forte intensité de main-d'œuvre, soit en supprimant les opérations de production dupliquées. Outre la réduction du BEP, ces gains d'efficacité opérationnelle présentent un avantage concurrentiel en réduisant le coût total de production.

Préparation du scénario et répartition de la sensibilité

L'économie évolue rapidement et, par conséquent, il faut s'attendre à des changements du marché. Les modèles avancés permettent aux responsables de haut niveau d'effectuer des ventilations de sensibilité précises en ajustant des facteurs tels que les charges de main-d'œuvre, les dépenses en matières premières ou les conditions économiques à l'étranger. L'approche probabiliste « hypothétique » fournit ensuite aux décideurs des informations utilisables, permettant ainsi une planification d'urgence réussie et de bonnes décisions stratégiques.

Dépenses d'investissement et choix d'entreprises

Des investissements en capital importants, c'est-à-dire les achats de nouvelles technologies ou l'ajout de capacités, entraînent des frais fixes supplémentaires qui doivent être compensés par des bénéfices plus importants. En appliquant ce modèle à ces investissements, les entreprises peuvent déterminer les ventes supplémentaires nécessaires pour rentabiliser ces frais. Cette méthode fournit une justification empirique des décisions de budgétisation des investissements de telle sorte que les investissements s'alignent sur les stratégies d'expansion à long terme.

Étapes pratiques pour utiliser cette analyse

Une approche systématique et disciplinée doit être adoptée pour inculquer BEP réflexion sur une stratégie commerciale standard. Les principes suivants constituent une ligne directrice pour les organisations prêtes à tirer parti de leur plein potentiel :

Collecte de données précises : commencez par collecter des données crédibles sur toutes les dépenses fixes, les dépenses ajustables et les prix par pièce existants. Incluez les frais directs (par exemple, la main-d'œuvre, les fournitures) ainsi que les dépenses indirectes (par exemple, les frais de bureau et les frais généraux).

Calcul des taux de contribution : Calculez la marge de contribution pour chaque unité en divisant le prix par unité vendue par la charge ajustable par unité. Établissez ce ratio de marge comme deuxième indicateur d'efficacité des revenus à suivre.

Application de cette formule : utilisez la formule (BEP = FC ÷ [Charge − VC]) pour déterminer le nombre de pièces à vendre pour atteindre le seuil de rentabilité des coûts fixes. Faites-en l'objectif de la planification des opérations.

Sensibilité et ventilation de la situation : introduisez de la flexibilité en utilisant plusieurs scénarios. Ajustez les paramètres ajustables pour établir une influence positive sur le BEP et élaborez des graphiques de sensibilité à utiliser lors des réunions de planification stratégique ultérieures.

Intégration à la stratégie commerciale générale : utilisez ces résultats pour résoudre des problèmes généraux, tels que la révision des prix, les dépenses de marketing, la planification de la production et la planification des dépenses d'investissement. Révisez ces calculs de temps en temps pour tenir compte de l'évolution du marché et des fluctuations de prix.

Conclusion

Cette analyse dépasse ses débuts ordinaires pour devenir un outil stratégique utilisé pour aider à générer de bons plans opérationnels et financiers. En fixant explicitement des niveaux de revenus cibles pour couvrir les coûts, les gestionnaires peuvent tirer le meilleur parti des prix, essayer de nouvelles offres de produits et réaliser des gains d'efficacité.

Ce modèle avancé fournit à la direction des informations précieuses concernant les opérations internes ainsi que la dynamique des marchés extérieurs, ce qui permet de prendre des décisions en temps opportun et de procéder à un réalignement stratégique.

En fait, bon nombre des entreprises les plus prometteuses d'aujourd'hui atteignent ces résultats grâce au soutien de plateformes de financement participatif de nouvelle génération telles que Maclear. Que vous soyez une entreprise à la recherche d'un financement plus judicieux ou un investisseur qui cherche à faire fructifier son capital avec un risque calculé, Maclear propose une solution rentable et progressive.