Cómo utilizar el análisis del punto de equilibrio para tomar decisiones más inteligentes

13.11.2025

6

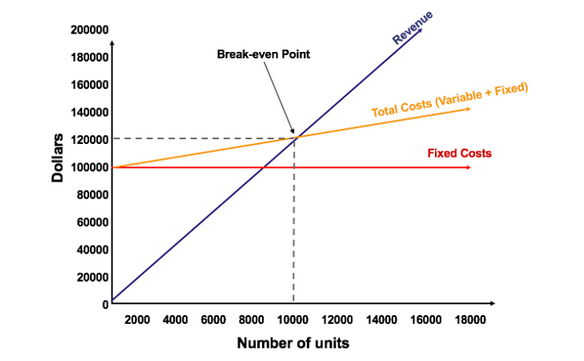

En su forma más básica, el análisis del punto de equilibrio responde a la pregunta: «¿Cuál es el nivel de ventas que debe alcanzar una empresa para alcanzar el punto de equilibrio con los gastos totales?» Hay un punto específico en el que las ganancias generadas son iguales a la suma de todos los gastos generales experimentados. Ese es el punto de equilibrio. En los estudios académicos, este punto es clave para la toma de decisiones porque es el rendimiento más bajo que una empresa puede alcanzar para existir.

Los estudiosos han señalado durante mucho tiempo que PITIDO, si se coloca dentro del marco de CVP investigación, permite estudiar la interacción entre los cargos estáticos, los gastos ajustables y el volumen de ventas.

Para apreciar plenamente las fuerzas que actúan en relación con la BEP, es importante distinguir entre dos categorías de gastos:

Costos fijos (FC): estos gastos permanecen fijos durante toda la producción. Algunos de estos cargos son salarios, arrendamientos o alquileres y cargos por depreciación. Las investigaciones han descubierto que los costos fijos forman la base financiera sólida sobre la que una empresa comercial tendrá que obtener sus ganancias.

Costos variables (VC): Sin embargo, estos tipos cambian con la fabricación en función de la cantidad y el precio de cada pieza. El transporte y las materias primas son ejemplos de ello. Su naturaleza flexible significa que una mayor producción requiere una mayor carga agregada ajustable, una relación que tiene un efecto claro en la rentabilidad general.

Esta distinción identifica la contabilidad significativa desde el punto de vista administrativo, pero también ayuda a simplificar la formulación de los modelos BEP.

Margen de contribución

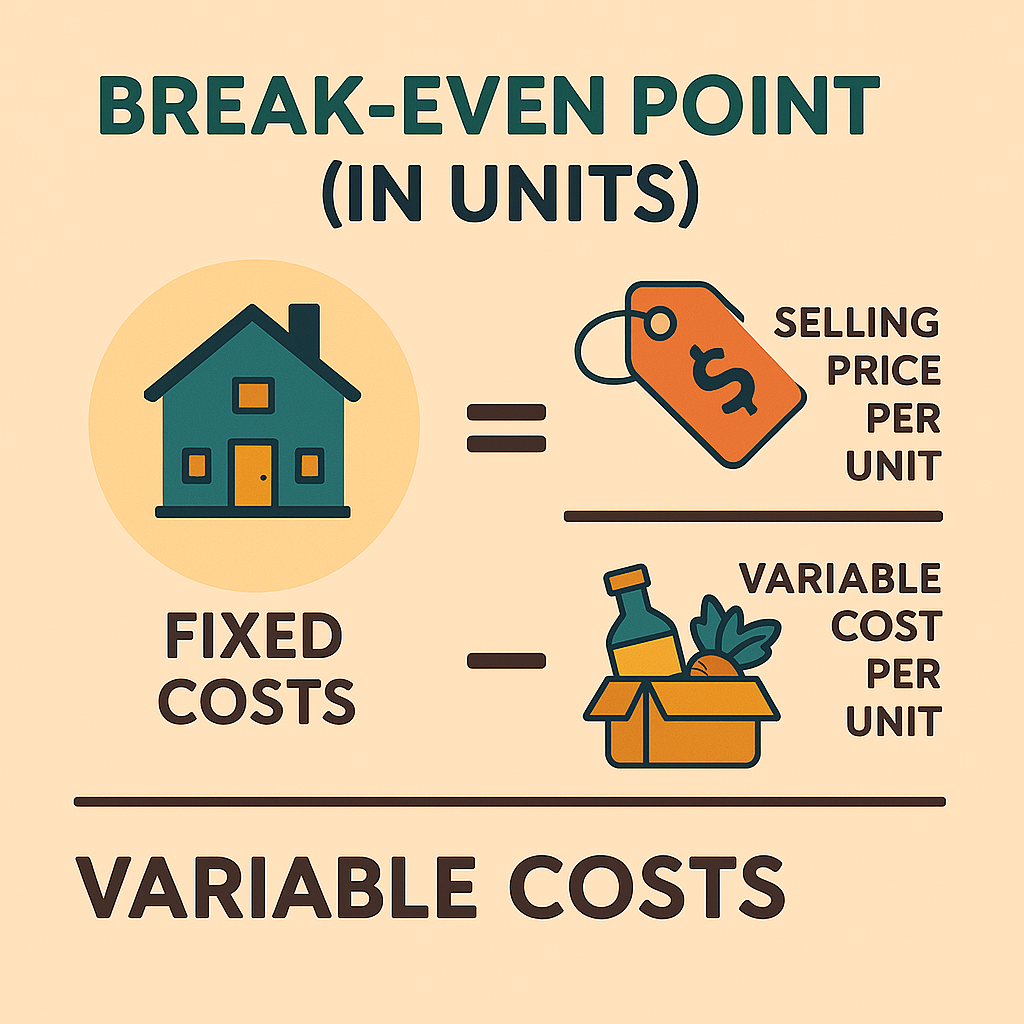

Justo en el centro de la investigación está el margen de contribución (CM), o el cargo por pieza vendida al por menor menos el cargo ajustable por pieza. El CM es el producto utilizado para financiar los costos estáticos. Después de liquidar totalmente los costos estáticos, las ventas adicionales contribuyen al beneficio neto. Algebraicamente, el BEP en unidades es:

BEP (unidades) = FC ÷ (Precio − VC por unidad)

Esta fórmula simple pero sólida deja un «margen de protección» que permite a los gerentes estimar cómo los cambios en los cargos o cargos afectan a la rentabilidad.

Plataformas como Maclear están reinventando la forma en que las empresas alcanzan el punto de equilibrio y más allá. Al aprovechar los modelos crediticios predictivos y agrupar el capital de diversos inversores, Maclear brinda a las empresas acceso a una financiación que nunca podrían obtener de los bancos tradicionales, al tiempo que brinda a los prestamistas oportunidades de alto rendimiento mediante préstamos distribuidos por riesgo. Este tipo de financiación avanzada se alinea con la idea de alcanzar el punto de equilibrio descrita anteriormente: eficiente, calculada y sólida desde el punto de vista estratégico.

Cálculo del BEP: supuestos metodológicos

Cálculo cuantitativo

La fórmula de volumen convencional es la base de la mayoría de las prácticas de desarrollo empresarial. Sin embargo, la literatura académica ha modificado este modelo al crear una relación de margen de contribución (CMR):

CMR = (Precio − Costo variable por unidad) ÷ Precio

Esta relación es la cantidad de cada dólar de ventas que se destina a los costos estáticos. Por lo tanto, representa una visión menos extrema de la rentabilidad del artículo. Las empresas pueden mejorar la fórmula BEP básica con un desglose de sensibilidad para simular diferentes escenarios partiendo de diferentes hipótesis, como los precios y las tasas de inflación de precios.

En la práctica, la mayoría de las empresas no dependen de un solo producto para obtener ingresos. Las técnicas más avanzadas extrapolan este método para aproximar varios productos utilizando promedios ponderados. Este método combina la combinación relativa de ventas y varias estructuras de precios por producto para llegar a una investigación compuesta que permita alcanzar el punto de equilibrio y aplicarse a usos estratégicos más amplios.

Relevancia estratégica del análisis del punto de equilibrio

El análisis del punto de equilibrio es más que un cálculo de precios; es una técnica estratégica adaptable útil para la toma de decisiones en varios campos de la administración comercial.

Optimización de precios e ingresos

Análisis del punto de equilibrio tiene uno de sus usos más importantes en la elaboración de estrategias de precios. Tan pronto como la empresa esté considerando lanzar un nuevo producto o ajustar los precios actuales, este modelo es útil. Por ejemplo, cuando la investigación determina que una estrategia de precios bajos hará que la empresa obtenga volúmenes muy altos de rentabilidad, los ejecutivos pueden fijar nuevos precios con modelos alterados.

Al equiparar las posiciones «disponibles si» y modificar los parámetros, incluidos el precio o el cargo por producción, los gerentes pueden elegir el precio ideal que encuentre un equilibrio entre los niveles de aceptabilidad y rentabilidad del taller.

Análisis de nuevos productos y entradas al mercado

Antes de invertir grandes cantidades de recursos en nuevas inversiones, las empresas deben estimar la rentabilidad anticipada de dichas inversiones. Este análisis proporciona las herramientas para medir el tiempo y el volumen necesarios para alcanzar el punto de equilibrio entre los gastos iniciales y los gastos operativos. Las inversiones que no alcanzan un punto de equilibrio satisfactorio, como han demostrado estudios empíricos recientes, no dan buenos resultados, lo que confirma aún más la necesidad de desglosar antes de la inversión.

Mejora de la eficiencia operativa

Un punto alto recurrente puede ser un indicador de ineficiencias en la estructura de precios de una empresa. Mediante una investigación intensiva, los directores se ven alentados a investigar las contingencias tarifarias, ya sea reestructurando las adquisiciones de los contratistas, automatizando las operaciones que requieren mucha mano de obra o eliminando las operaciones de producción duplicadas. Además de reducir el BEP, estas eficiencias operativas representan una ventaja competitiva al reducir el costo total de producción.

Preparación de escenarios y desglose de sensibilidad

La economía está cambiando rápidamente y, por lo tanto, es necesario esperar cambios en el mercado. Los modelos avanzados permiten a los gerentes de alto nivel desglosar con precisión la sensibilidad ajustando factores como los costos laborales, los gastos de materias primas o las condiciones económicas en el extranjero. El enfoque probabilístico de «hipótesis hipotéticas» proporciona entonces a los responsables de la toma de decisiones información útil, lo que permite planificar con éxito las contingencias y tomar buenas decisiones estratégicas.

Gastos de capital y opciones de riesgo

Importantes inversiones de capital, es decir, las compras de nueva tecnología o las adiciones de capacidad tienen los cargos fijos adicionales relacionados que deben compensarse con mayores ganancias. Al aplicar este modelo a estas inversiones, las empresas pueden determinar las ventas adicionales necesarias para rentabilizar estos cargos. Este método proporciona una justificación empírica para las decisiones de presupuestación de capital, de manera que las inversiones se alineen con las estrategias de expansión a largo plazo.

Pasos prácticos para utilizar este análisis

Se debe adoptar un enfoque sistemático y disciplinado para inculcar PITIDO pensando en una estrategia comercial estándar. Los siguientes principios ofrecen una guía para las organizaciones que están listas para capitalizar todo su potencial:

Recopilación precisa de datos: comience por recopilar datos creíbles sobre todos los gastos fijos, los gastos ajustables y los precios actuales por pieza. Incluya los cargos directos (por ejemplo, mano de obra, suministros) y los gastos indirectos (por ejemplo, gastos administrativos y generales).

Cálculo de las tasas de contribución: calcule el margen de contribución de cada unidad dividiendo el precio por unidad vendida por el cargo ajustable por unidad. Establezca este ratio de margen como el segundo indicador de eficiencia de los ingresos al que hay que hacer un seguimiento.

Aplicación de esta fórmula: Usa la fórmula (BEP = FC ÷ [Charge − VC]) para determinar cuántas piezas deben venderse para alcanzar el punto de equilibrio con los costos fijos. Convierta este en el objetivo de la programación de las operaciones.

Sensibilidad y desglose de la situación: introduzca la flexibilidad empleando varios escenarios. Modifique los parámetros ajustables para establecer una influencia positiva en el BEP y elabore gráficos de sensibilidad para utilizarlos en las reuniones de planificación estratégica posteriores.

Integración con la estrategia comercial general: utilice estos hallazgos para informar sobre cuestiones generales, por ejemplo, la revisión de precios, los gastos de marketing, la planificación de la producción y la planificación de los gastos de capital. Revise estos cálculos de vez en cuando para tener en cuenta los movimientos del mercado y las fluctuaciones de los precios.

Conclusión

Este análisis trasciende su inicio ordinario para convertirse en una herramienta estratégica empleada para ayudar a generar buenos planes operativos y financieros. Al establecer explícitamente los niveles de ingresos objetivo para cubrir los costos, los gerentes pueden aprovechar al máximo los precios, probar nuevas ofertas de productos e iniciar una mejora de la eficiencia.

Este modelo avanzado proporciona a los líderes información valiosa sobre las operaciones internas y la dinámica del mercado externo, lo que permite la toma de decisiones oportunas y la realineación estratégica.

De hecho, muchas de las empresas más prometedoras de la actualidad están logrando estos resultados con el apoyo de plataformas de crowdlending de próxima generación como Maclear. Tanto si se trata de una empresa que busca una financiación más inteligente como de un inversor que quiere invertir su capital con un riesgo calculado, Maclear ofrece un camino rentable y progresivo.