Come utilizzare l'analisi del pareggio per prendere decisioni più intelligenti

13.11.2025

6

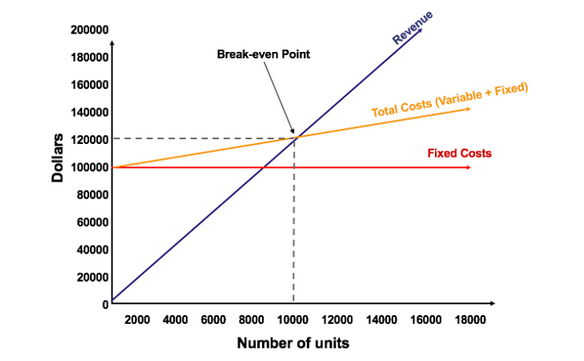

Nella sua forma più elementare, l'analisi del pareggio risponde alla domanda: «Qual è il livello di vendite che un'azienda deve raggiungere per raggiungere il pareggio sulle spese totali?» Esiste un punto specifico in cui i profitti generati sono pari alla somma di tutte le spese generali registrate. Questo è il punto di pareggio. Negli studi accademici, questo punto è fondamentale per il processo decisionale perché è la performance più bassa che un'azienda possa raggiungere per esistere.

Gli studiosi hanno da tempo notato che BEP, se inserito all'interno della cornice di CVP indagine, consente di studiare l'interazione tra oneri statici, spese regolabili e volume delle vendite.

Per apprezzare appieno le forze in gioco per quanto riguarda il BEP, è importante distinguere tra due categorie di spesa:

Costi fissi (FC): queste spese rimangono fisse per tutta la produzione. Alcuni di questi oneri sono stipendi, locazioni o affitti e oneri di ammortamento. La ricerca ha rilevato che i costi fissi costituiscono la solida base finanziaria su cui un'impresa dovrà realizzare i propri profitti.

Costi variabili (VC): questi tipi, tuttavia, cambiano con la produzione in base alla quantità e al prezzo di ogni pezzo. I trasporti e le risorse prime sono esempi. La loro natura flessibile significa che una maggiore produzione richiede una maggiore tariffa aggregata regolabile, una relazione che ha un chiaro effetto sulla redditività complessiva.

Questa distinzione individua la contabilità significativa dal punto di vista gestionale, ma aiuta anche a semplificare la formulazione dei modelli BEP.

Margine di contribuzione

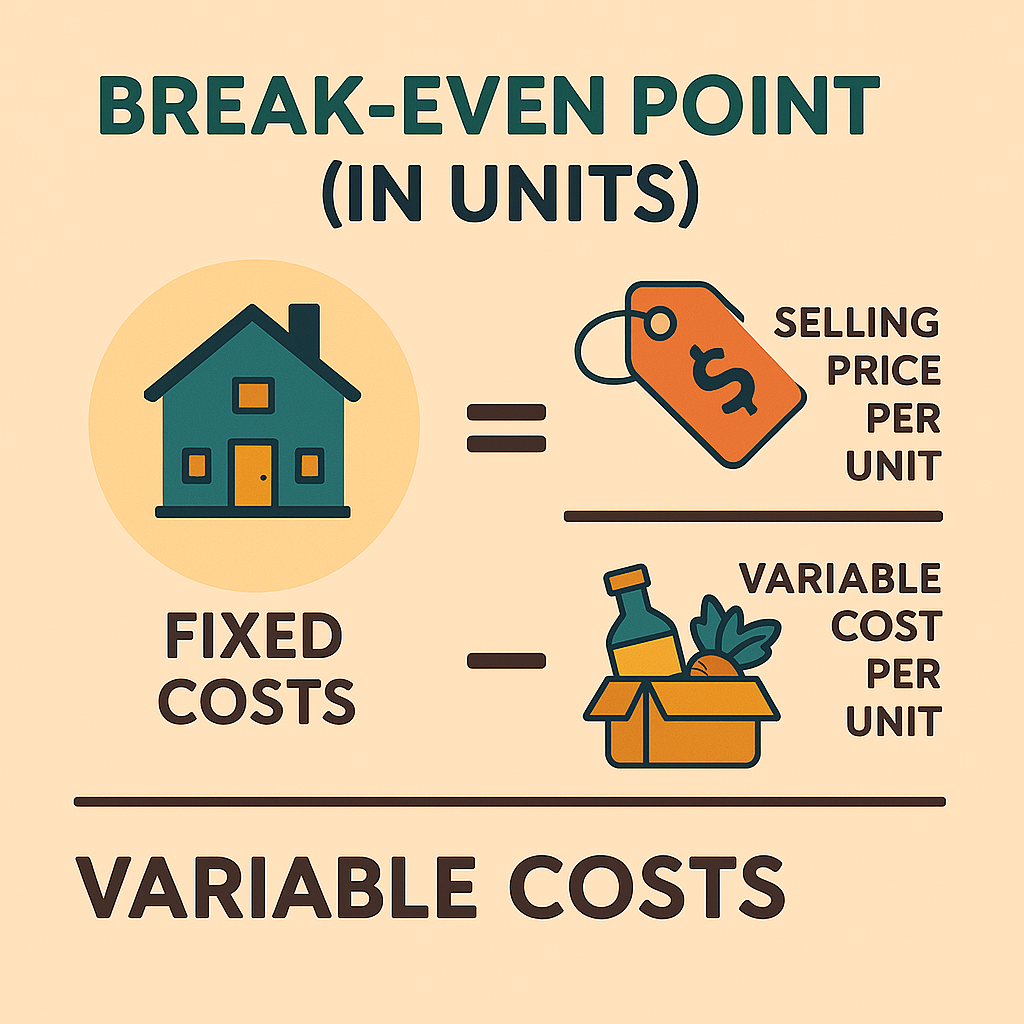

Proprio al centro dell'indagine c'è il margine di contribuzione (CM), o addebito per pezzo venduto al dettaglio meno il costo regolabile per pezzo. CM è il ricavato utilizzato per finanziare i costi statici. Dopo la completa liquidazione dei costi statici, le vendite aggiuntive contribuiscono all'utile netto. Algebricamente, il BEP in unità è:

BEP (unità) = FC ÷ (Prezzo − VC per unità)

Questa formula semplice ma robusta lascia un «margine di protezione» per consentire ai manager di stimare in che modo le modifiche di responsabilità o di addebito influiscono sulla redditività.

Piattaforme come Maclear stanno reinventando il modo in cui le aziende raggiungono il pareggio e oltre. Sfruttando modelli di credito predittivi e mettendo in comune il capitale di diversi investitori, Maclear offre alle aziende l'accesso a finanziamenti che non potrebbero mai ottenere dalle banche tradizionali, offrendo al contempo agli istituti di credito opportunità ad alto rendimento attraverso prestiti distribuiti sul rischio. Questo tipo di finanziamento avanzato è in linea con la logica del pareggio delineata sopra: efficiente, calcolata e strategicamente solida.

Calcolo del BEP: ipotesi metodologiche

Calcolo quantitativo

La formula convenzionale del volume è alla base della maggior parte delle pratiche di sviluppo aziendale. La letteratura accademica, tuttavia, ha modificato questo modello creando un rapporto del margine di contribuzione (CMR):

CMR = (Prezzo − Costo variabile per unità) ÷ Prezzo

Questo rapporto è l'importo di ogni dollaro di vendite destinato ai costi statici. Pertanto, rappresenta una visione meno estrema della redditività dell'articolo. Le aziende possono migliorare il formula BEP di base con una suddivisione della sensibilità per simulare diversi scenari sulla base di ipotesi diverse, come i prezzi e i tassi di inflazione dei prezzi.

In pratica, la maggior parte delle aziende non dipende da un unico prodotto per i ricavi. Tecniche più avanzate estrapolano questo metodo per approssimare più prodotti utilizzando medie ponderate. Questo metodo combina il mix relativo delle vendite e varie strutture dei prezzi per prodotto per arrivare a un'indagine composita sul pareggio che può essere applicata a usi strategici più ampi.

Rilevanza strategica dell'analisi del pareggio

L'analisi del pareggio è più di un calcolo dei prezzi; è una tecnica strategica adattabile utile al processo decisionale in vari campi dell'amministrazione commerciale.

Ottimizzazione dei prezzi e delle entrate

Analisi del pareggio ha uno dei suoi usi più significativi nella definizione di strategie di prezzo. Non appena l'azienda sta valutando la possibilità di lanciare un nuovo prodotto o di adeguare i prezzi correnti, questo modello è utile. Ad esempio, quando la ricerca determina che una strategia a basso prezzo consentirà all'azienda di raggiungere volumi molto elevati in termini di redditività, i dirigenti possono stabilire nuovi prezzi con modelli modificati.

Equiparando le posizioni «disponibile se» e modificando i parametri, tra cui il prezzo o il costo di produzione, i manager possono scegliere il prezzo ideale che troverà un equilibrio tra i livelli di accettabilità del negozio e redditività.

Analisi di nuovi prodotti e di ingresso nel mercato

Prima di investire ingenti quantità di risorse in nuovi investimenti, le aziende devono stimare la redditività prevista di tali investimenti. Questa analisi fornisce gli strumenti per misurare il tempo e il volume necessari per raggiungere il pareggio delle spese iniziali e operative. Tali investimenti che non riescono a raggiungere un punto di pareggio soddisfacente, come dimostrato da recenti studi empirici, non ottengono buoni risultati, il che conferma ulteriormente la necessità di una suddivisione pre-investimento.

Miglioramento dell'efficienza operativa

Un picco ricorrente può essere un'indicazione delle inefficienze della struttura dei prezzi in un'azienda. Attraverso un'indagine approfondita, i direttori sono spronati a esaminare le contingenze tariffarie, ristrutturando gli appalti presso gli appaltatori, automatizzando le operazioni ad alta intensità di manodopera o eliminando le operazioni di produzione duplicate. Oltre a ridurre il BEP, tali efficienze operative rappresentano un vantaggio competitivo in quanto riducono il costo totale di produzione.

Preparazione dello scenario e analisi della sensibilità

L'economia sta cambiando rapidamente e, come tale, è necessario aspettarsi cambiamenti di mercato. I modelli avanzati consentono ai dirigenti di alto livello di effettuare analisi precise della sensibilità attraverso aggiustamenti di fattori quali gli oneri del lavoro, le spese per le materie prime o le condizioni economiche all'estero. L'approccio probabilistico «what-if» fornisce quindi ai decisori informazioni utilizzabili, consentendo così una pianificazione di emergenza efficace e buone decisioni strategiche.

Spese in conto capitale e scelte di rischio

Investimenti di capitale significativi, ad esempio, gli acquisti di nuove tecnologie o gli aumenti di capacità comportano i relativi costi fissi aggiuntivi che devono essere compensati da maggiori profitti. Applicando questo modello a questi investimenti, le imprese possono determinare le vendite aggiuntive necessarie a rendere redditizi tali oneri. Questo metodo fornisce una giustificazione empirica per le decisioni di capital budgeting, in modo tale che gli investimenti siano in linea con le strategie di espansione a lungo termine.

Passi pratici per l'utilizzo di questa analisi

È necessario adottare un approccio sistematico e disciplinato per instillare BEP pensando a una strategia commerciale standard. I seguenti principi offrono una linea guida per le organizzazioni pronte a sfruttare appieno il loro potenziale:

Raccolta accurata dei dati: inizia raccogliendo dati credibili su tutte le spese fisse, le spese regolabili e i prezzi esistenti per pezzo. Includi le spese dirette (ad esempio, manodopera, forniture) e le spese indirette (ad esempio, spese di segreteria e generali).

Calcolo delle aliquote di contribuzione: calcola il margine di contribuzione per ciascuna unità dividendo il prezzo unitario venduto per la tariffa unitaria regolabile. Stabilisci questo rapporto di margine come secondo indicatore di efficienza delle entrate da monitorare.

Applicazione di questa formula: utilizzare la formula (BEP = FC ÷ [Charge − VC]) per determinare quanti pezzi devono essere venduti per raggiungere il pareggio sui costi fissi. Fatelo diventare l'obiettivo della pianificazione delle operazioni.

Sensibilità e suddivisione della situazione: introduci flessibilità utilizzando diversi scenari. Modifica gli aggiustabili per stabilire un'influenza positiva sul BEP e sviluppa grafici di sensibilità da utilizzare nelle successive riunioni di pianificazione strategica.

Integrazione con la strategia commerciale generale: utilizza questi risultati per informare questioni generali, ad esempio revisione dei prezzi, spese di marketing, pianificazione della produzione e pianificazione delle spese in conto capitale. Rivedi questi calcoli di tanto in tanto per tenere conto dei movimenti del mercato e delle fluttuazioni dei prezzi.

Conclusione

Questa analisi trascende il suo inizio ordinario per diventare uno strumento strategico utilizzato per aiutare a generare buoni piani operativi e finanziari. Stabilendo in modo esplicito i livelli di fatturato target per coprire i costi, i manager possono ottenere il massimo dal prezzo, provare nuove offerte di prodotti e iniziare a migliorare l'efficienza.

Questo modello avanzato fornisce alla leadership informazioni preziose sulle operazioni interne e sulle dinamiche di mercato esterne, consentendo un processo decisionale tempestivo e un riallineamento strategico.

In effetti, molte delle iniziative più promettenti oggi stanno raggiungendo questi risultati con il supporto di piattaforme di crowdlending di nuova generazione come Maclear. Che siate un'azienda alla ricerca di finanziamenti più intelligenti o un investitore che desidera utilizzare il proprio capitale con un rischio calcolato, Maclear offre un percorso verso il futuro redditizio e progressivo.