Como usar a análise de ponto de equilíbrio na tomada de decisões mais inteligentes

13.11.2025

6

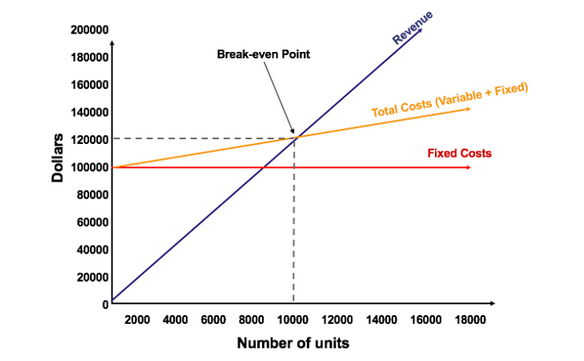

Em sua forma mais básica, a análise do ponto de equilíbrio responde à pergunta: “Qual é o nível de vendas que uma empresa deve atingir para equilibrar as despesas totais?” Há um ponto específico em que os lucros gerados são iguais à soma de todas as despesas gerais sofridas. Esse é o ponto de equilíbrio. Em estudos acadêmicos, esse ponto é fundamental para a tomada de decisões porque é o menor desempenho que uma empresa pode alcançar para existir.

Os estudiosos há muito notaram que BIP, se colocado dentro da moldura do CVP a investigação possibilita estudar a interação entre cobranças estáticas, despesas ajustáveis e volume de vendas.

Para avaliar plenamente as forças em ação em relação ao BEP, é importante distinguir entre duas categorias de gastos:

Custos fixos (FC): essas despesas permanecem fixas durante toda a produção. Algumas dessas cobranças são salários, arrendamentos ou aluguéis e taxas de depreciação. Pesquisas descobriram que os custos fixos formam a base financeira sólida sobre a qual uma empresa comercial terá que obter lucros.

Custos variáveis (VC): Esses tipos, no entanto, mudam com a fabricação com base na quantidade e no preço de cada peça. Transporte e recursos brutos são exemplos. Sua natureza flexível significa que mais produção requer mais cobrança agregada ajustável, uma relação que tem um efeito claro na lucratividade geral.

Essa distinção identifica a contabilidade gerencialmente significativa, mas também auxilia na simplificação da formulação dos modelos BEP.

Margem de contribuição

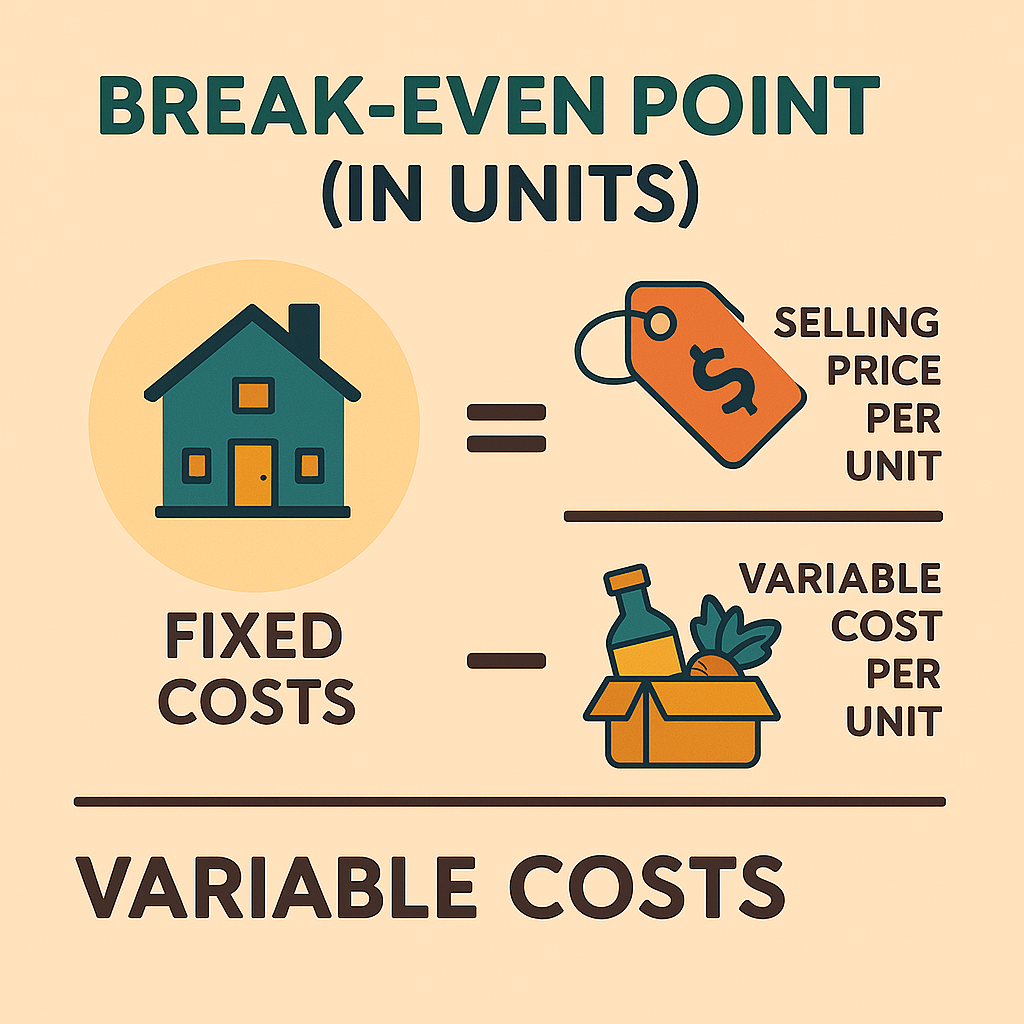

Bem no centro da investigação está o margem de contribuição (CM), ou carga por peça vendida menos a carga ajustável por peça. CM são os recursos usados para financiar custos estáticos. Depois de liquidar totalmente os custos estáticos, as vendas adicionais contribuem para o lucro líquido. Algebricamente, o BEP em unidades é:

BEP (unidades) = FC ÷ (Preço − VC por unidade)

Essa fórmula simples, mas robusta, deixa uma “margem de proteção” para permitir que os gerentes estimem como as mudanças na cobrança ou na cobrança afetam a lucratividade.

Plataformas como Maclear estão reimaginando como as empresas alcançam o ponto de equilíbrio e vão além. Ao alavancar modelos preditivos de crédito e reunir capital de diversos investidores, a Maclear oferece às empresas acesso a financiamentos que nunca poderiam obter de bancos tradicionais, ao mesmo tempo em que oferece aos credores oportunidades de alto rendimento por meio de empréstimos distribuídos por risco. Esse tipo de financiamento avançado se alinha ao pensamento de equilíbrio descrito acima: eficiente, calculado e estrategicamente sólido.

Cálculo do BEP: pressupostos metodológicos

Cálculo quantitativo

A fórmula convencional de volume é a base da maioria das práticas de desenvolvimento de negócios. A literatura acadêmica, no entanto, ajustou esse modelo criando uma taxa de margem de contribuição (CMR):

CMR = (Preço − Custo variável por unidade) ÷ Preço

Essa proporção é o valor de cada dólar de vendas que vai para custos estáticos. Portanto, ele retrata uma visão menos extrema da lucratividade do item. As empresas podem aprimorar o fórmula básica de BEP com uma análise de sensibilidade para simular diferentes cenários por meio de diferentes suposições, como preços e taxas de inflação de preços.

Na prática, a maioria das empresas não depende de um produto para obter receitas. Técnicas mais avançadas extrapolam esse método para aproximar vários produtos usando médias ponderadas. Este método combina um mix de vendas relativo e várias estruturas de preços por produto para chegar a uma investigação composta de equilíbrio que possa ser aplicada a usos estratégicos mais amplos.

Relevância estratégica da análise de equilíbrio

A análise de equilíbrio é mais do que um cálculo de preços; é uma técnica estratégica adaptável útil para a tomada de decisões em vários campos da administração comercial.

Otimização de preços e receita

Análise de ponto de equilíbrio tem um de seus usos mais significativos na elaboração de estratégias de preços. Assim que a empresa pensa em lançar um novo produto ou ajustar os preços atuais, esse modelo é útil. Por exemplo, quando a pesquisa determina que uma estratégia de baixo preço fará com que a empresa alcance volumes muito altos de lucratividade, os executivos podem definir novos preços com modelos alterados.

Ao igualar as posições “se disponíveis” e alterar parâmetros, incluindo preço ou taxa de produção, os gerentes podem escolher o preço ideal que encontrará um equilíbrio entre os níveis de aceitabilidade e lucratividade da loja.

Análise de novos produtos e entrada no mercado

Antes de investir grandes quantidades de recursos em novos investimentos, as empresas devem estimar a lucratividade prevista desses investimentos. Essa análise fornece as ferramentas para medir o tempo e o volume necessários para equilibrar as despesas iniciais e operacionais. Esses investimentos que não conseguem atingir um ponto de equilíbrio satisfatório, conforme demonstrado por estudos empíricos recentes, não têm um bom desempenho, validando ainda mais a necessidade de divisão pré-investimento.

Aprimorando a eficiência operacional

Um ponto alto recorrente pode ser uma indicação de ineficiências na estrutura de preços em uma empresa. Por meio de uma investigação intensiva, os diretores são estimulados a investigar contingências tarifárias, seja reestruturando as aquisições de empreiteiros, automatizando operações intensivas em mão-de-obra ou eliminando operações de produção duplicadas. Além de reduzir o BEP, essas eficiências operacionais apresentam uma vantagem competitiva ao reduzir o custo total de produção.

Preparação do cenário e análise de sensibilidade

A economia está mudando rapidamente e, como tal, é necessário esperar mudanças no mercado. Modelos avançados permitem que gerentes de alto nível façam análises precisas de sensibilidade por meio de ajustes em fatores como encargos trabalhistas, despesas com matérias-primas ou condições econômicas no exterior. A abordagem probabilística do tipo “e se” então fornece aos tomadores de decisão informações utilizáveis, permitindo assim um planejamento de contingência bem-sucedido e boas decisões estratégicas.

Despesas de capital e opções de risco

Investimentos de capital significativos, ou seja, as compras de novas tecnologias ou adições de capacidade têm os encargos fixos adicionais relacionados que devem ser compensados por maiores lucros. Ao aplicar esse modelo a esses investimentos, as empresas podem determinar as vendas adicionais necessárias para tornar essas cobranças lucrativas. Esse método fornece uma justificativa empírica para decisões de orçamento de capital, de forma que os investimentos se alinhem às estratégias de expansão de longo prazo.

Etapas práticas para usar essa análise

Uma abordagem sistemática e disciplinada deve ser adotada para incutir BIP pensando em uma estratégia comercial padrão. Os princípios a seguir oferecem uma diretriz para organizações prontas para aproveitar todo o seu potencial:

Coleta de dados precisa: comece coletando dados confiáveis sobre todas as despesas fixas, despesas ajustáveis e preços existentes por peça. Inclua encargos diretos (por exemplo, mão de obra, suprimentos), bem como despesas indiretas (por exemplo, despesas administrativas e despesas gerais).

Cálculo das taxas de contribuição: calcule a margem de contribuição para cada unidade dividindo o preço por unidade vendida pela taxa ajustável por unidade. Estabeleça esse índice de margem como o segundo indicador de eficiência de receita a ser monitorado.

Aplicação desta fórmula: Use a fórmula (BEP = FC ÷ [Charge − VC]) para determinar quantas peças precisam ser vendidas para equilibrar os custos fixos. Faça disso o alvo do agendamento de operações.

Sensibilidade e detalhamento da situação: introduza flexibilidade empregando vários cenários. Ajuste os ajustáveis para estabelecer uma influência positiva no BEP e desenvolva gráficos de sensibilidade para uso em reuniões subsequentes de planejamento estratégico.

Integração com a estratégia comercial geral: empregue essas descobertas para informar questões gerais, por exemplo, revisão de preços, despesas de marketing, planejamento de produção e planejamento de despesas de capital. Revise esses cálculos ocasionalmente para considerar o movimento do mercado e as flutuações de preços.

Conclusão

Essa análise transcende seu início comum para se tornar uma ferramenta estratégica empregada para ajudar a gerar bons planos operacionais e financeiros. Ao definir explicitamente os níveis de receita alvo para cobrir os custos, os gerentes podem tirar o máximo proveito do preço, experimentar novas ofertas de produtos e iniciar ganhos de eficiência.

Esse modelo avançado fornece à liderança informações valiosas sobre as operações internas, bem como a dinâmica do mercado externo, permitindo a tomada de decisões oportunas e o realinhamento estratégico.

Na verdade, muitos dos empreendimentos mais promissores da atualidade estão alcançando esses resultados com o apoio de plataformas de crowdlending de última geração, como a Maclear. Seja você uma empresa que busca um financiamento mais inteligente ou um investidor que deseja colocar seu capital em funcionamento com risco calculado, a Maclear oferece um caminho lucrativo e progressivo.