Comment le crowdlending démocratise l'accès au capital et aux rendements

28.08.2025

4

Mis à jour :

19.06.2026

Les banques et les riches gardiens contrôlent qui est autorisé à obtenir des financements depuis des décennies. Mais la technologie P2P est en train de renverser le script. Ce modèle de fintech en pleine croissance permet aux investisseurs ordinaires d'obtenir de solides rendements en alimentant des projets concrets. C'est de la finance sans intermédiaire, alimentée par la technologie.

Mais en quoi le crowdlending démocratise-t-il exactement l'accès au capital ? Ce guide détaillé contient toutes les réponses.

Les titans établis seuls dans le domaine des entreprises n'ont souvent aucun problème à s'armer de bonnes dettes. L'histoire n'a pas été aussi rose pour les petites entreprises et les startups. Les obstacles au financement de ces organisations sont considérables. Heureusement, le crowdlending (ou prêt entre particuliers) est maintenant entré en scène pour renverser le statu quo.

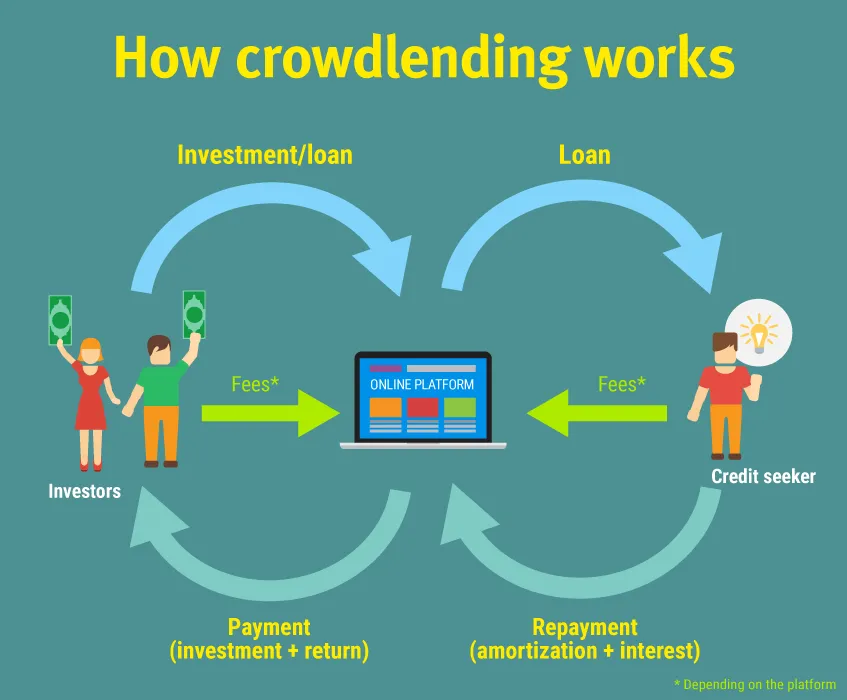

Le crowdlending est un moyen moderne d'émettre et de recevoir directement des crédits entre particuliers ou entreprises via des plateformes en ligne. Différentes formes de crowdlending sont apparues. Mais le concept a été observé pour la première fois lors de la crise financière de 2008.

Les banques ont réagi en durcissant leur politique de prêt après la récession. Par conséquent, les petites entreprises ont du mal à préserver leurs flux de trésorerie et à obtenir du crédit. Beaucoup ont dû surfer sur le Web pour trouver des opportunités de financement alternatives non conventionnelles.

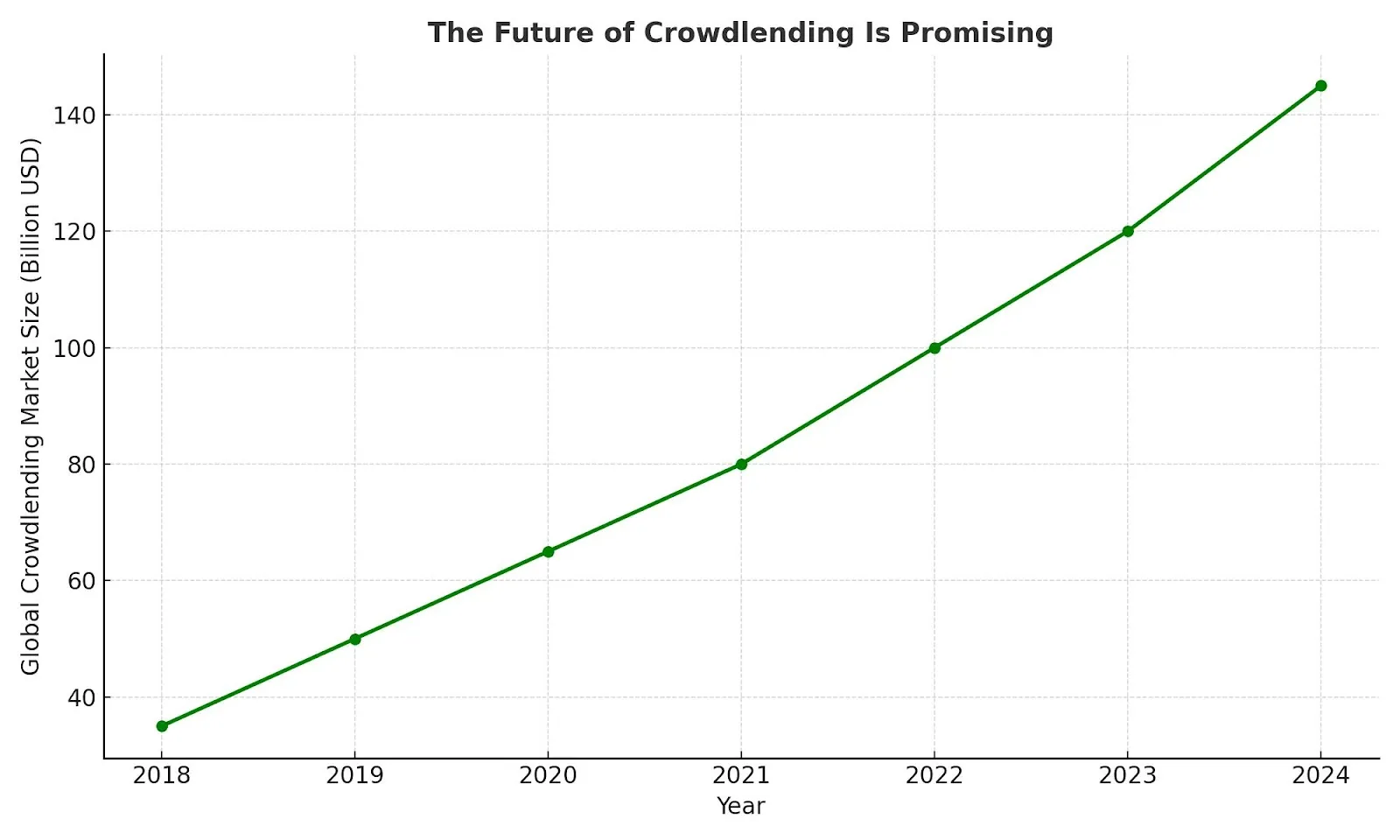

Ce domaine s'est considérablement développé depuis. Le total des prêts participatifs mondiaux accumulés en 2023 a grimpé à 1,17 milliard de dollars, soit 1,27 milliard de dollars d'ici 2028.

Supprimer les obstacles pour les petits joueurs

Le crowdlending a redéfini les règles du jeu en faveur des outsiders. Les PME et les entrepreneurs ordinaires qui accèdent à des financements par l'intermédiaire des banques traditionnelles peuvent avoir l'impression de se heurter à un mur de briques.

Les longues attentes et les taux de rejet élevés laissent souvent de côté les bonnes idées. Les plateformes de crowdlending changent tout cela en ouvrant la porte à un financement flexible. Les propriétaires de petites entreprises peuvent financer des expansions ou combler leurs déficits de trésorerie sans avoir à surmonter des obstacles interminables. Les particuliers peuvent obtenir des prêts personnels sans être pénalisés s'ils ne correspondent pas au profil d'emprunteur idéal.

De plus en plus d'emprunteurs se tournent vers les plateformes de crowdlending parce qu'elles se concentrent sur un potentiel réel. Ils peuvent raconter leur histoire, fixer des conditions équitables et bénéficier du soutien de personnes qui souhaitent les voir réussir.

C'est plus humain et souvent beaucoup plus rapide que les prêts traditionnels.

Incitatifs pour les investisseurs

Compléter le double inconvénient du peer-to-peer est le rêve des investisseurs. Ces circonstances offrent aux investisseurs une place à la table des négociations autrefois réservée aux banques et aux grandes institutions. Ces personnes peuvent désormais investir leur argent directement dans des prêts et gagner des intérêts comme les créanciers traditionnels.

Les seuils bas constituent le principal attrait des plateformes P2P. Les investisseurs peuvent répartir leurs ressources entre plusieurs prêts afin de réduire les risques et de maintenir un portefeuille diversifié et équilibré. Cette opportunité d'investissement flexible est souvent plus gratifiante que l'investissement passif dans des actions ou des comptes d'épargne.

La plupart des plateformes fournissent également des informations clés sur les emprunteurs, telles que :

Cotes de crédit

Objet du prêt

Cotes de risque

Ce niveau de contrôle et d'accès était inimaginable il y a à peine dix ans.

Benefit

Businesses

Individuals

Easy Access to Capital

Quick funding without traditional bank hurdles

Faster approval processes compared to banks

Flexible Loan Terms

Customized repayment plans suited to business cash flow

Shorter-term options with flexible amounts

Lower Interest Rates

Competitive rates due to reduced overhead on digital platforms

Often lower than credit cards or payday loans

Alternative to Banks

Ideal for startups or SMEs lacking credit history or collateral

Great for those with limited access to mainstream financial institutions

Community Support

Encourages brand loyalty when funded by customers or supporters

Feels more personal and empowering than dealing with large institutions

Speed and Convenience

Entire process can be done online, reducing paperwork and delays

No need to visit branches or submit lengthy applications

Repeat Borrowing Potential

Good repayment history builds credibility for future, larger funding rounds

Returning users often enjoy faster approvals and better terms

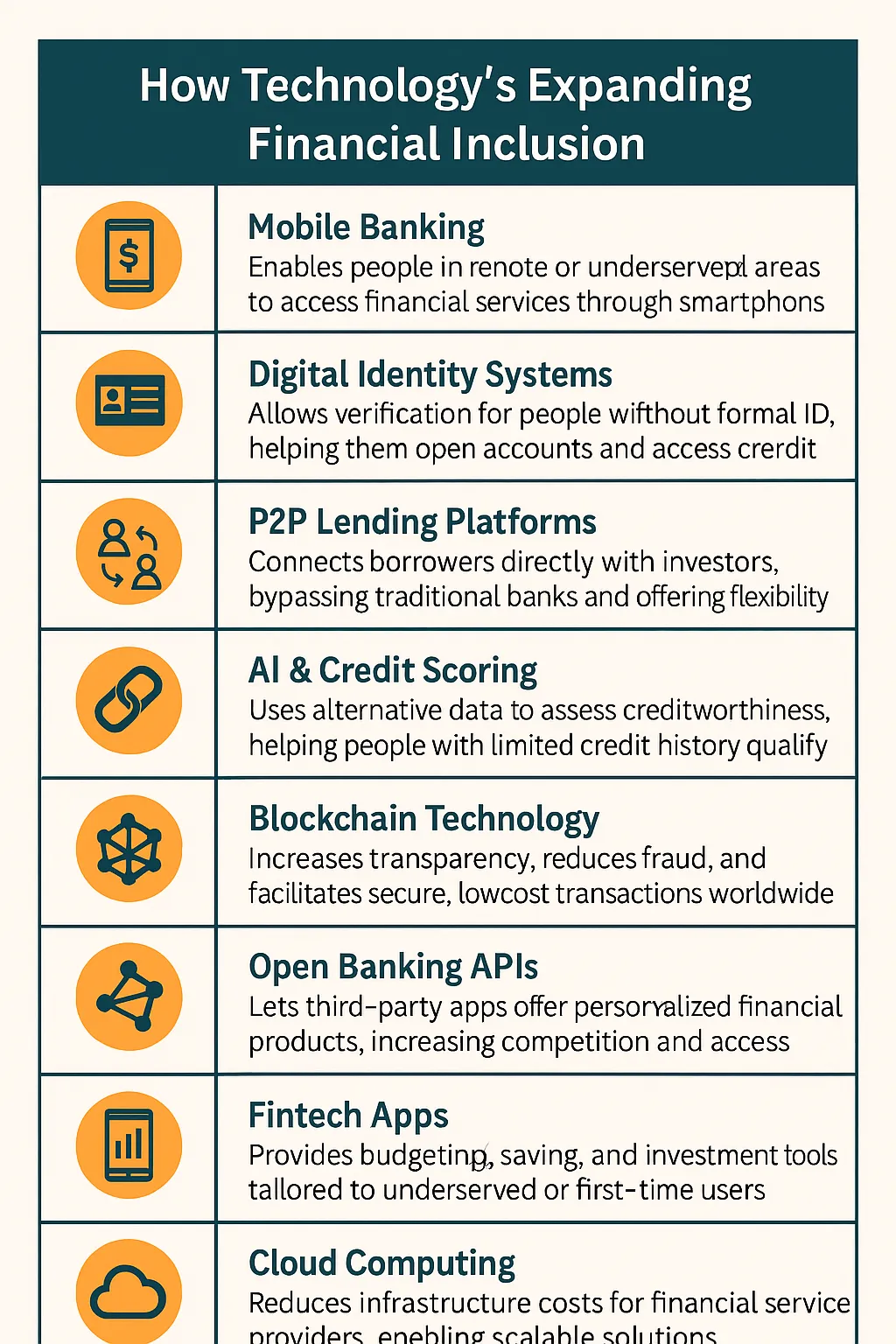

Comment la technologie développe-t-elle l'inclusion financière ?

Le train de prêt participatif n'aurait pas été un succès sans la technologie. Une technologie innovante a permis cette transition vers des plateformes de prêt numériques. Ces solutions éliminent de nombreux obstacles traditionnels qui ont longtemps exclu les gens des efforts d'investissement. Les fournisseurs de crédit peuvent entrer en contact avec des emprunteurs de différents lieux et niveaux de revenus en quelques clics.

L'innovation accélère le processus de prêt et le rend plus transparent pour les emprunteurs. Ils peuvent refuser de faire face à un encombrement de papier persistant et à des réunions en personne. Au lieu de cela, ils peuvent postuler sur une application et être évalués par des algorithmes qui vont au-delà des simples scores de solvabilité. Les fonds peuvent être versés sur leurs comptes en quelques jours à peine.

Les investisseurs en retirent également des avantages grâce à la technologie. Les plateformes de prêt en ligne simplifient la prise de décisions et gèrent les risques à l'aide d'analyses de données et de tableaux de bord conviviaux. Toute personne ayant accès à Internet peut consulter les opportunités de prêt et constituer un portefeuille de prêts depuis chez elle.

Familiarisez-vous avec les risques et la réglementation

Le crowdlending peut sembler être une bouffée d'air frais par rapport à la finance traditionnelle. Cependant, ne vous attendez à rien d'autre qu'une navigation fluide.

Les rendements potentiels sont intéressants pour les investisseurs, mais il est possible que les emprunteurs soient en défaut de paiement. Par conséquent, les investisseurs intelligents répartissent les prêts qu'ils accordent parmi de nombreux prêts et surveillent de près les notations de risque fournies par la plateforme.

Les demandeurs de crédit doivent rester prudents et responsables. Une rapidité et une flexibilité accrues par rapport à une banque ne signifient pas qu'il s'agit d'un pass gratuit. Les taux d'intérêt peuvent grimper en fonction de leur profil de risque, et les paiements manquants peuvent tout de même nuire à leur cote de solvabilité.

Ensuite, il y a l'aspect réglementaire. Les autorités financières réglementent étroitement certaines plateformes. Ils ne peuvent s'empêcher de respecter les règles et de protéger les utilisateurs. D'autres opèrent dans des zones grises avec moins de garanties. Les opportunités de crowdlending s'accompagnent d'un certain degré de responsabilité. Assurez-vous de faire vos devoirs et de lire les petits caractères.

Des exemples de réussite concrets en matière de crowdlending

Nous entendons chaque jour des histoires de réussite de personnes réelles qui résolvent de vrais problèmes grâce à un financement accessible. Nous avons vu des particuliers et des petites entreprises du monde entier transformer leurs rêves en réalité grâce à des plateformes de crowdlending.

Les exemples les plus remarquables sont les marques qui ont créé leurs propres campagnes de financement participatif. La société de bière artisanale écossaise BrewDog et Glowforge, un fabricant d'imprimantes laser 3D basé aux États-Unis, ont remporté un succès majeur grâce au financement participatif. BrewDog a levé plus de 126 millions de livres sterling grâce à son L'équité pour les punks campagne sur Crowdcube.

Pendant ce temps, Glowforge a collecté 27,9 millions de dollars en un mois seulement. L'entreprise a utilisé les fonds pour lancer son produit et attirer de nouveaux investissements.

De même, les entreprises tirent le meilleur parti des possibilités de prêt entre particuliers. Maclear est l'une des premières, la plateforme de prêt P2P qui facilite plus de 18 millions d'euros de financement et permet aux petites entreprises de disposer des flux de capitaux nécessaires là où ils sont nécessaires, garantis par des garanties.

Les défis auxquels fait face le secteur du crowdlending

Les plateformes de crowdlending sont confrontées à leur juste part de blocages. Les revers les plus importants sont les suivants :

Difficulté à gérer le risque des investisseurs: Les investisseurs assument des risques financiers même sur les plateformes qui effectuent des vérifications de solvabilité et génèrent des notations. Les meilleures plateformes de prêt P2P aident les investisseurs à gérer les risques plus efficacement grâce à des algorithmes de notation de crédit avancés et à des outils de diversification des prêts.

Réglementation inégale: Les réglementations relatives au crowdlending sont très différentes. De nombreuses plateformes coopèrent de manière proactive avec les autorités régionales pour établir des cadres de conformité clairs et renforcer la confiance dans le système financier.

Instaurer la confiance et la crédibilité: Le crowdlending se fait en ligne, donc la confiance est primordiale. Les nouveaux prêteurs et emprunteurs font souvent preuve d'ambivalence en s'y engageant par crainte de fraude ou d'utilisation abusive des données. Les plateformes avisées y font face à l'aide de profils d'emprunteurs détaillés, d'un suivi en temps réel et d'une vérification d'identité.

Évolutivité et qualité de la plateforme: Les plateformes de financement participatif en croissance constante ont du mal à maintenir un service cohérent, à appliquer des normes d'évaluation des risques et à contrôler les emprunteurs. Les systèmes automatisés et la souscription pilotée par l'IA aident les plateformes à évoluer tout en maintenant une vérification cohérente des prêts.

Volatilité des marchés et évolutions économiques: Les ralentissements économiques ou l'inflation peuvent affecter durement les projets de financement participatif. Ces conditions augmentent les défauts de paiement et réduisent la confiance des investisseurs. Les plateformes s'adaptent en proposant des plans de remboursement flexibles, en mettant à jour les modèles de risque et en facilitant l'interaction avec les utilisateurs.

L'avenir est toujours prometteur

L'avenir du crowdlending s'annonce prometteur alors que les marchés mondiaux continuent de miser sur l'innovation. D'autres pays devraient adopter des réglementations strictes pour la protection des investisseurs et la stabilité du marché. Nous pouvons également nous attendre à des applications de financement participatif efficaces et personnalisées à mesure que de plus en plus d'entités adoptent l'IA pour l'octroi de prêts, l'évaluation des risques et le service client.

Les plateformes de crowdlending facilitent de plus en plus les investissements fractionnés. Les investisseurs peuvent désormais distribuer de petites contributions sur plusieurs prêts afin de réduire leurs risques. En outre, l'accent est de plus en plus mis sur l'investissement ESG. De plus en plus d'investisseurs soutiennent des projets qui respectent des objectifs environnementaux et moraux, comme celui du Nigeria We Care Solar.

L'intégration de la blockchain améliore la transparence et rationalise les processus de prêt grâce à des contrats intelligents et à des transactions sécurisées. Nous constatons également que des modèles hybrides de financement participatif combinent le prêt avec un financement par actions ou par des dons.

Enfin, les plateformes de crowdlending diversifient leurs offres de prêts. Ils incluent désormais des produits tels que le financement sur facture et les prêts environnementaux pour répondre aux différents besoins des emprunteurs.

Réflexions finales

Les investisseurs doivent suivre de près les évolutions réglementaires et les tendances d'expansion mondiales pour garder une longueur d'avance dans le domaine en pleine évolution du crowdlending. Optez pour un portefeuille plus diversifié en explorant des options telles que les investissements fractionnés et les prêts axés sur les critères ESG. Vous devez également rester informé et vous adapter rapidement aux nouveaux modèles pour obtenir un avantage concurrentiel.