Como o crowdlending está democratizando o acesso ao capital e aos retornos

28.08.2025

4

Bancos e guardiões ricos controlaram quem tem permissão para obter financiamento por décadas. Mas a tecnologia P2P está invertendo o roteiro. Esse modelo de fintech de rápido crescimento permite que investidores comuns obtenham retornos sólidos alimentando projetos do mundo real. São finanças sem intermediários, movidas pela tecnologia.

Mas como exatamente o financiamento coletivo está democratizando o acesso ao capital? Este guia detalhado tem todas as respostas.

Titãs corporativos estabelecidos sozinhos geralmente não têm problemas em se armar com boas dívidas. A história não tem sido tão animadora para empresas menores e startups. Os impedimentos ao financiamento dessas organizações são pesados. Felizmente, agora o crowdlending (ou empréstimo peer-to-peer) entrou em cena para virar o status quo de cabeça para baixo.

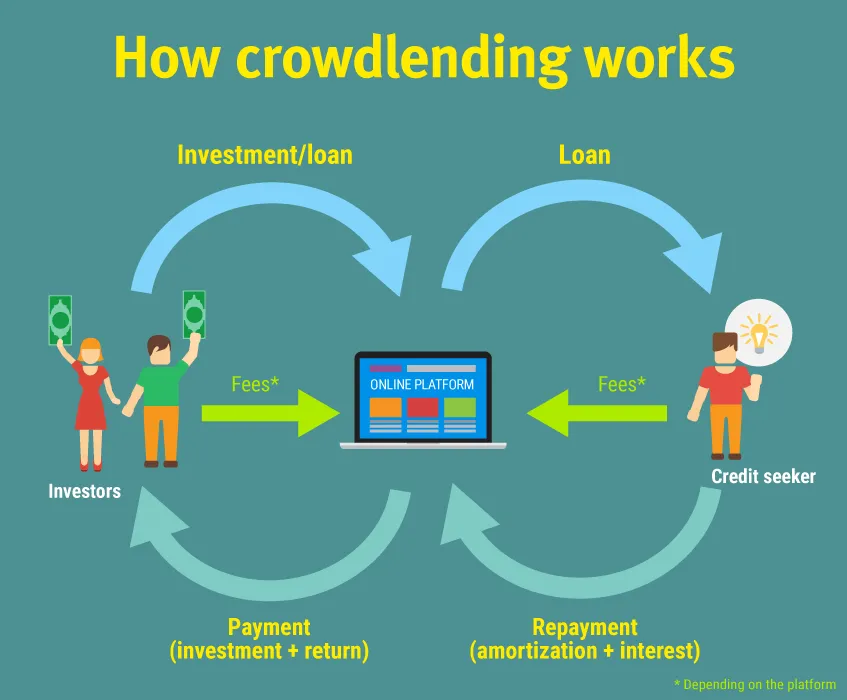

O crowdlending é um meio moderno de emitir e receber crédito diretamente entre pessoas ou empresas por meio de plataformas on-line. Surgiram diferentes formas de crowdlending. Mas o conceito foi observado pela primeira vez durante a crise financeira de 2008.

Os bancos reagiram com políticas de empréstimos mais rígidas após a recessão. Consequentemente, empresas menores têm o desafio de preservar o fluxo de caixa e garantir crédito. Muitos tiveram que navegar na web em busca de oportunidades alternativas de financiamento não convencionais.

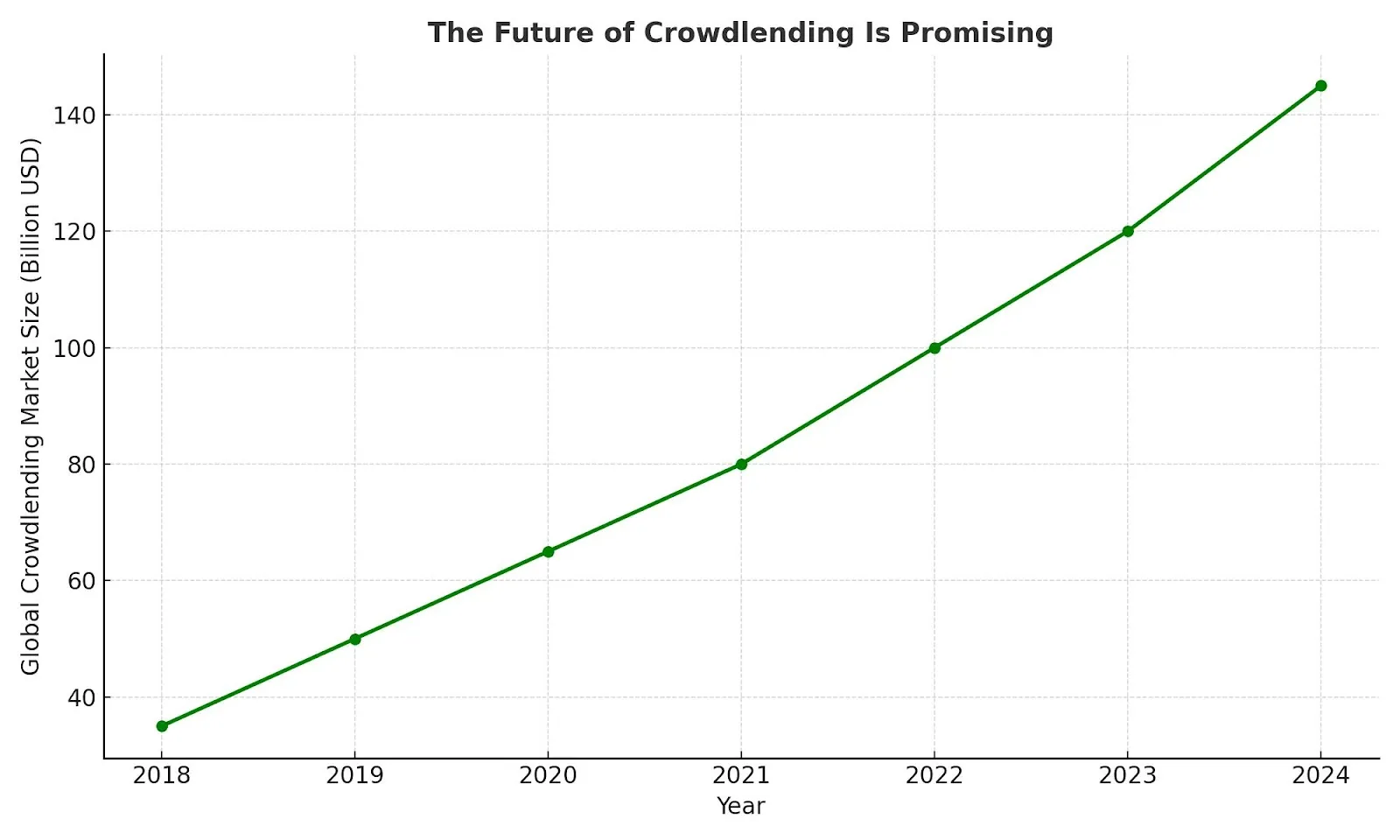

Esse campo tem crescido tremendamente desde então. O total de empréstimos coletivos globais acumulados em 2023 subiu para $1,17 bilhão, uma projeção de 1,27 bilhão de dólares até 2028.

Derrubando barreiras para jogadores menores

O crowdlending redefiniu o campo de jogo em favor dos oprimidos. PMEs e empreendedores comuns que acessam financiamento por meio de bancos tradicionais podem se sentir como se estivessem batendo em uma parede de tijolos.

Longas esperas e altas taxas de rejeição geralmente deixam boas ideias à margem. As plataformas de crowdlending mudam tudo isso ao abrir as portas para um financiamento flexível. Proprietários de pequenas empresas podem financiar expansões ou cobrir lacunas de fluxo de caixa sem obstáculos infinitos. Pessoas físicas podem obter empréstimos pessoais sem serem penalizadas por não se enquadrarem no perfil ideal de tomador.

Mais mutuários estão recorrendo a plataformas de financiamento coletivo porque se concentram no potencial real. Eles podem contar sua história, estabelecer condições justas e contar com o apoio de pessoas que desejam que tenham sucesso.

É mais humano e geralmente muito mais rápido do que os empréstimos tradicionais.

Incentivos para investidores

Completar o golpe duplo do peer-to-peer é o sonho dos investidores. Essas circunstâncias oferecem aos investidores um assento na mesa antes reservado para bancos e grandes instituições. Essas pessoas agora podem colocar seu dinheiro diretamente em empréstimos e ganhar juros como os credores tradicionais.

Limites baixos são o maior atrativo para plataformas P2P. Os investidores podem alocar seus recursos em vários empréstimos para reduzir riscos e manter um portfólio diversificado e completo. Essa oportunidade de investimento flexível geralmente é mais gratificante do que o investimento passivo em ações ou contas de poupança.

A maioria das plataformas também fornece informações importantes sobre o mutuário, como:

Pontuações de crédito

Objetivo do empréstimo

Classificações de risco

Esse nível de controle e acesso era inédito há apenas uma década.

Benefit

Businesses

Individuals

Easy Access to Capital

Quick funding without traditional bank hurdles

Faster approval processes compared to banks

Flexible Loan Terms

Customized repayment plans suited to business cash flow

Shorter-term options with flexible amounts

Lower Interest Rates

Competitive rates due to reduced overhead on digital platforms

Often lower than credit cards or payday loans

Alternative to Banks

Ideal for startups or SMEs lacking credit history or collateral

Great for those with limited access to mainstream financial institutions

Community Support

Encourages brand loyalty when funded by customers or supporters

Feels more personal and empowering than dealing with large institutions

Speed and Convenience

Entire process can be done online, reducing paperwork and delays

No need to visit branches or submit lengthy applications

Repeat Borrowing Potential

Good repayment history builds credibility for future, larger funding rounds

Returning users often enjoy faster approvals and better terms

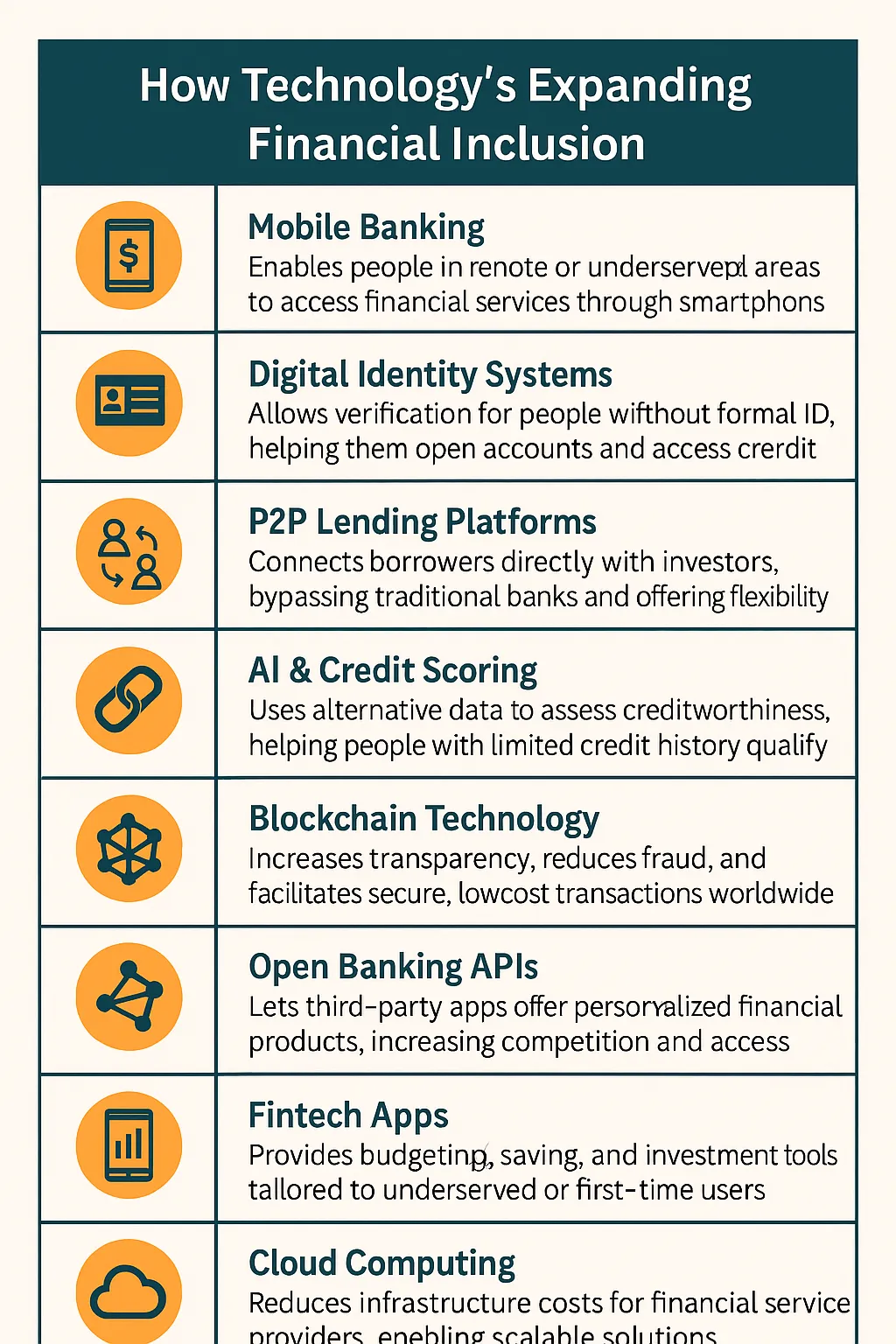

Como a tecnologia está expandindo a inclusão financeira?

O trem de crowdlending não teria se tornado um sucesso sem a tecnologia. A tecnologia inovadora permitiu essa mudança para plataformas de empréstimos digitais. Essas soluções eliminam muitas das barreiras tradicionais que há muito excluem as pessoas dos esforços de investimento. Os provedores de crédito podem se conectar com mutuários de diferentes locais e níveis de renda com apenas alguns toques.

A inovação acelera o processo de empréstimo com mais rapidez e o torna mais transparente para os mutuários. Eles podem se recusar a lidar com a persistente desordem de papéis e reuniões presenciais. Em vez disso, eles podem se inscrever em um aplicativo e serem pontuados por algoritmos que vão além da pontuação de crédito. Os fundos podem chegar às suas contas em poucos dias.

Os investidores também estão colhendo benefícios, graças à tecnologia. As plataformas de empréstimos on-line simplificam a tomada de decisões e gerenciam riscos usando análise de dados e painéis fáceis de usar. Qualquer pessoa com acesso à Internet pode procurar oportunidades de empréstimo e criar uma carteira de empréstimos em casa.

Familiarize-se com os riscos e a regulamentação

O financiamento coletivo pode parecer uma lufada de ar fresco em comparação com as finanças tradicionais. No entanto, não espere nada além de uma navegação tranquila.

Os retornos potenciais são atraentes para os investidores, mas existe a possibilidade de os mutuários entrarem em default. Consequentemente, investidores inteligentes equilibram os empréstimos que oferecem entre vários empréstimos e ficam atentos às classificações de risco fornecidas pela plataforma.

Os solicitantes de crédito devem permanecer cuidadosos e responsáveis. Maior velocidade e flexibilidade em comparação com um banco não significam que seja um passe livre. As taxas de juros podem subir dependendo do perfil de risco, e a falta de pagamentos ainda pode prejudicar sua pontuação de crédito.

Depois, há o lado regulatório. As autoridades financeiras regulam rigorosamente algumas plataformas. Eles não podem deixar de seguir as regras e proteger os usuários. Outros operam em áreas cinzentas com menos salvaguardas. As oportunidades de crowdlending vêm com um certo grau de responsabilidade. Certifique-se de fazer sua lição de casa e ler as letras miúdas.

Histórias de sucesso do mundo real em crowdlending

Ouvimos histórias de sucesso de pessoas reais resolvendo problemas reais por meio de financiamento acessível todos os dias. Vimos indivíduos e pequenas empresas em todo o mundo transformarem seus sonhos em realidade por meio de plataformas de crowdlending.

Os exemplos mais notáveis são marcas que criaram suas próprias campanhas de crowdfunding. A cervejaria artesanal escocesa BrewDog e a Glowforge, fabricante de impressoras a laser 3D com sede nos EUA, alcançaram grande sucesso por meio de financiamento coletivo. A BrewDog arrecadou mais de 126 milhões de libras por meio de seu Equidade para punks campanha no Crowdcube.

Enquanto isso, Glowforge levantou $27,9 milhões em apenas um mês. A empresa usou os fundos para lançar seu produto e atrair mais investimentos.

Da mesma forma, as empresas estão aproveitando ao máximo as vias de empréstimos peer-to-peer. Maclear é uma das pioneiras, a plataforma de empréstimos P2P que facilita mais de €18 milhões em financiamento e capacita pequenos empreendimentos com o capital necessário fluindo onde necessário, apoiado por garantias.

Desafios enfrentados pelo setor de crowdlending

As plataformas de crowdlending enfrentam muitos gargalos. Os contratempos mais proeminentes incluem:

Dificuldade em gerenciar riscos para investidores: Os investidores assumem riscos financeiros até mesmo em plataformas que realizam verificações de crédito e geram classificações. As principais plataformas de empréstimos P2P ajudam os investidores a gerenciar riscos de forma mais eficaz com algoritmos avançados de pontuação de crédito e ferramentas de diversificação de empréstimos.

Regulamentação desigual: As regulamentações de crowdlending diferem muito. Muitas plataformas cooperam proativamente com as autoridades regionais para estabelecer estruturas de conformidade claras e criar confiança no sistema financeiro.

Construindo confiança e credibilidade: O financiamento coletivo acontece on-line, então a confiança é tudo. Novos credores e devedores geralmente são ambivalentes em se engajar nisso devido ao medo de fraude ou uso indevido de dados. Plataformas inteligentes estão navegando por isso usando perfis detalhados de mutuários, rastreamento em tempo real e verificação de identidade.

Escalabilidade e qualidade da plataforma: As plataformas de crowdlending em constante crescimento lutam para manter um serviço consistente, padrões de avaliação de risco e verificação de mutuários. Os sistemas automatizados e a subscrição baseada em IA estão ajudando as plataformas a crescer e, ao mesmo tempo, mantendo uma verificação consistente dos empréstimos.

Volatilidade do mercado e mudanças econômicas: As crises econômicas ou a inflação podem afetar duramente os projetos de financiamento coletivo. As condições aumentam a inadimplência e reduzem a confiança dos investidores. As plataformas estão se adaptando oferecendo planos de reembolso flexíveis, atualizando os modelos de risco e facilitando a interação do usuário.

O futuro ainda é promissor

O futuro do crowdlending parece brilhante à medida que os mercados globais continuam adotando a inovação. Espera-se que mais países aprovem regulamentações completas para proteção ao investidor e estabilidade do mercado. Também podemos contar com aplicativos de crowdlending eficientes e personalizados, à medida que mais entidades adotam a IA para originação de empréstimos, avaliação de riscos e atendimento ao cliente.

As plataformas de crowdlending estão facilitando cada vez mais os investimentos fracionários. Agora, os investidores podem distribuir pequenas contribuições em vários empréstimos para reduzir o risco. Além disso, há uma ênfase crescente no investimento em ESG. Mais investidores estão apoiando projetos que cumprem metas ambientais e morais, como as da Nigéria We Care Solar.

A integração com o blockchain melhora a transparência e agiliza os processos de empréstimo por meio de contratos inteligentes e transações seguras. Também estamos vendo modelos híbridos de crowdlending combinando empréstimos com financiamento baseado em ações ou doações.

Finalmente, as plataformas de crowdlending estão diversificando suas ofertas de empréstimos. Agora, eles estão incluindo produtos como financiamento por fatura e empréstimos ambientais para atender às diversas necessidades dos mutuários.

Considerações finais

Os investidores devem ficar atentos às mudanças regulatórias e às tendências de expansão global para se manterem à frente no campo em evolução do financiamento coletivo. Opte por um portfólio mais diversificado explorando opções como investimentos fracionários e empréstimos baseados em ESG. Você também deve se manter informado e se adaptar rapidamente aos novos modelos para obter uma vantagem competitiva.