In che modo il crowdlending sta democratizzando l'accesso al capitale e ai rendimenti

28.08.2025

4

Le banche e i guardiani facoltosi hanno controllato chi è autorizzato a ottenere finanziamenti per decenni. Ma la tecnologia P2P sta ribaltando il copione. Questo modello fintech in rapida crescita consente agli investitori ordinari di ottenere solidi rendimenti alimentando progetti reali. È finanza senza intermediari, alimentata dalla tecnologia.

Ma in che modo esattamente il crowdlending sta democratizzando l'accesso al capitale? Questa guida dettagliata contiene tutte le risposte.

I titani aziendali affermati da soli spesso non hanno problemi ad armarsi di buoni debiti. La storia non è stata così rosea per le aziende e le startup più piccole. Gli ostacoli al finanziamento di queste organizzazioni sono pesanti. Per fortuna, ora il crowdlending (o prestito peer-to-peer) è entrato in scena per ribaltare lo status quo.

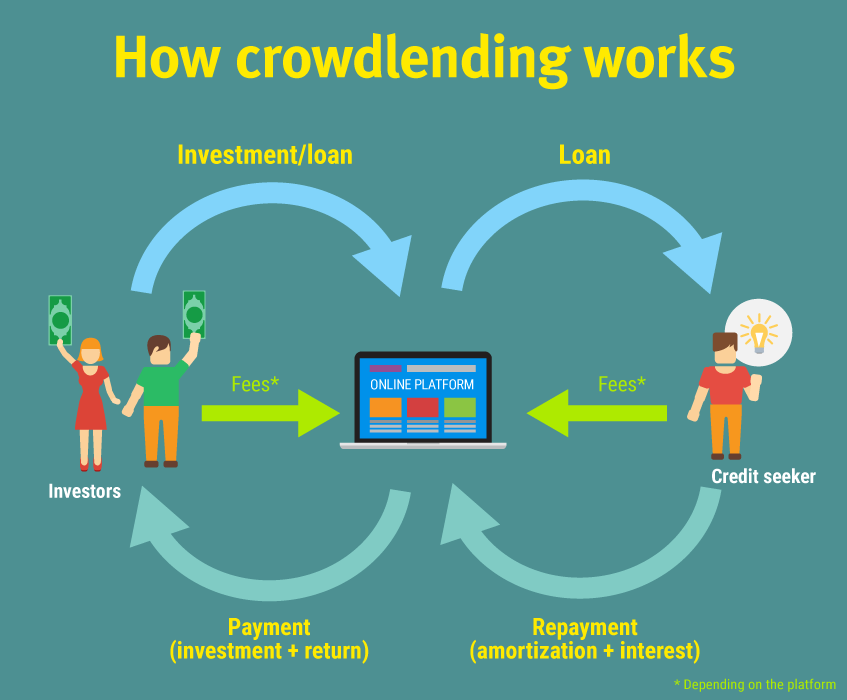

Il crowdlending è un mezzo moderno per emettere e ricevere direttamente credito tra persone o aziende attraverso piattaforme online. Sono emerse diverse forme di crowdlending. Ma il concetto è stato osservato per la prima volta durante la crisi finanziaria del 2008.

Le banche hanno reagito con una politica di prestito più severa dopo la recessione. Di conseguenza, le piccole imprese devono far fronte alla difficoltà di preservare il flusso di cassa e garantire il credito. Molte hanno dovuto navigare sul Web alla ricerca di opportunità di finanziamento alternative non convenzionali.

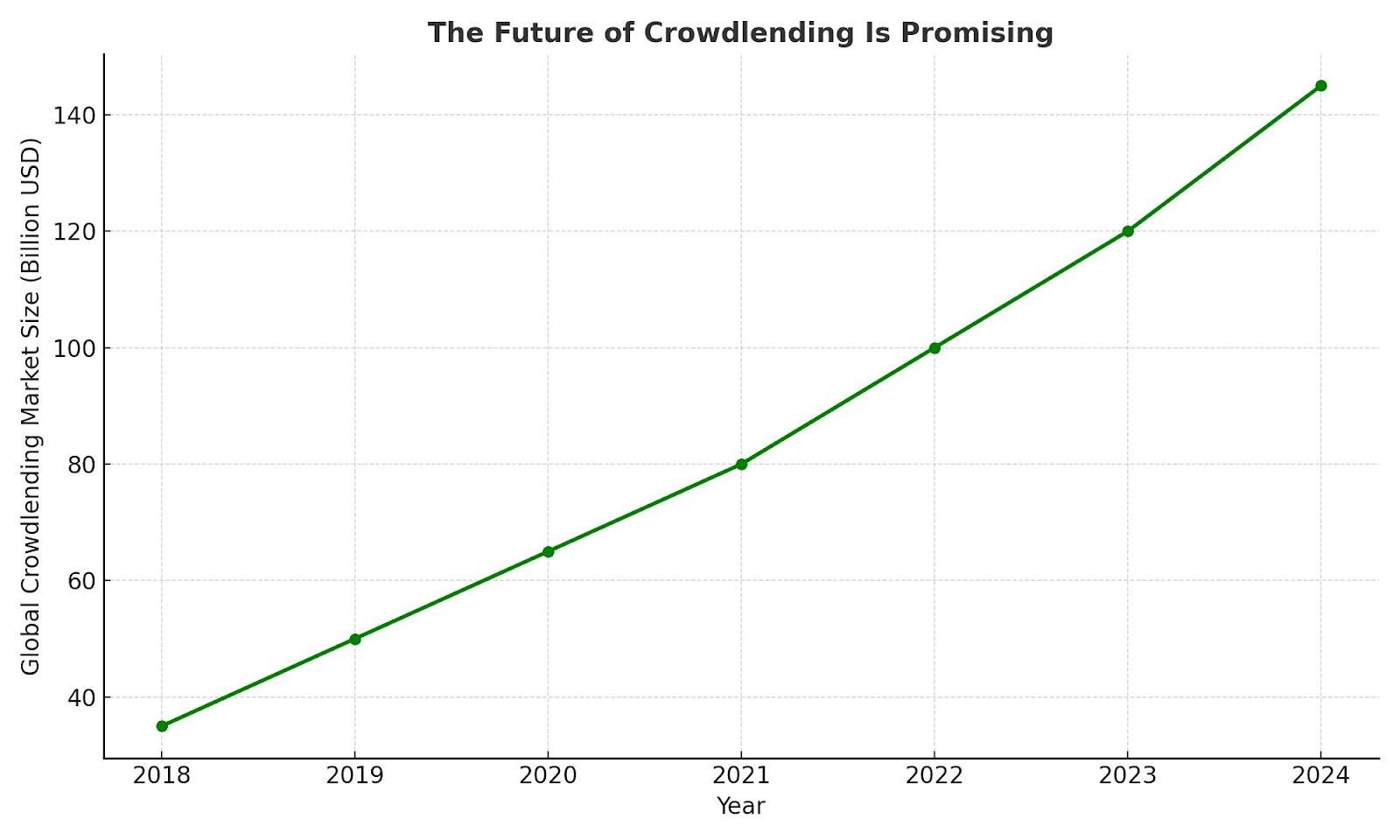

Questo campo è cresciuto enormemente da allora. Il totale del crowdlending globale accumulato nel 2023 è salito a 1,17 miliardi di dollari, 1,27 miliardi di dollari previsti entro il 2028.

Abbattere le barriere per i giocatori più piccoli

Il crowdlending ha ridefinito il campo di gioco a favore dei perdenti. Le PMI e gli imprenditori di tutti i giorni che accedono ai finanziamenti tramite le banche tradizionali possono sentirsi come se stessero sbattendo contro un muro di mattoni.

Le lunghe attese e gli alti tassi di rifiuto spesso lasciano le buone idee bloccate in disparte. Le piattaforme di crowdlending cambiano tutto questo aprendo la porta a finanziamenti flessibili. I proprietari di piccole imprese possono finanziare espansioni o colmare le lacune nei flussi di cassa senza infiniti ostacoli. Gli individui possono ottenere prestiti personali senza essere penalizzati per non corrispondere al profilo di mutuatario ideale.

Sempre più mutuatari si rivolgono alle piattaforme di crowdlending perché si concentrano sul potenziale reale. Possono raccontare la loro storia, stabilire condizioni eque e ottenere il sostegno di persone che vogliono vederli avere successo.

È più umano e spesso molto più veloce del prestito tradizionale.

Attirazioni per gli investitori

Completare il doppio smacco del peer-to-peer è il sogno degli investitori. Queste circostanze offrono agli investitori un posto al tavolo un tempo riservato a banche e grandi istituzioni. Queste persone possono ora investire i loro soldi direttamente in prestiti e guadagnare interessi come i creditori tradizionali.

Le soglie basse sono la maggiore attrazione per le piattaforme P2P. Gli investitori possono allocare le proprie risorse su più prestiti per ridurre il rischio e mantenere un portafoglio diversificato a tutto tondo. Questa opportunità di investimento flessibile è spesso più gratificante dell'investimento passivo in azioni o conti di risparmio.

La maggior parte delle piattaforme fornisce anche informazioni chiave sul mutuatario come:

Punteggi di credito

Scopo del prestito

Valutazioni del rischio

Questo livello di controllo e accesso era inaudito solo dieci anni fa.

Benefit

Businesses

Individuals

Easy Access to Capital

Quick funding without traditional bank hurdles

Faster approval processes compared to banks

Flexible Loan Terms

Customized repayment plans suited to business cash flow

Shorter-term options with flexible amounts

Lower Interest Rates

Competitive rates due to reduced overhead on digital platforms

Often lower than credit cards or payday loans

Alternative to Banks

Ideal for startups or SMEs lacking credit history or collateral

Great for those with limited access to mainstream financial institutions

Community Support

Encourages brand loyalty when funded by customers or supporters

Feels more personal and empowering than dealing with large institutions

Speed and Convenience

Entire process can be done online, reducing paperwork and delays

No need to visit branches or submit lengthy applications

Repeat Borrowing Potential

Good repayment history builds credibility for future, larger funding rounds

Returning users often enjoy faster approvals and better terms

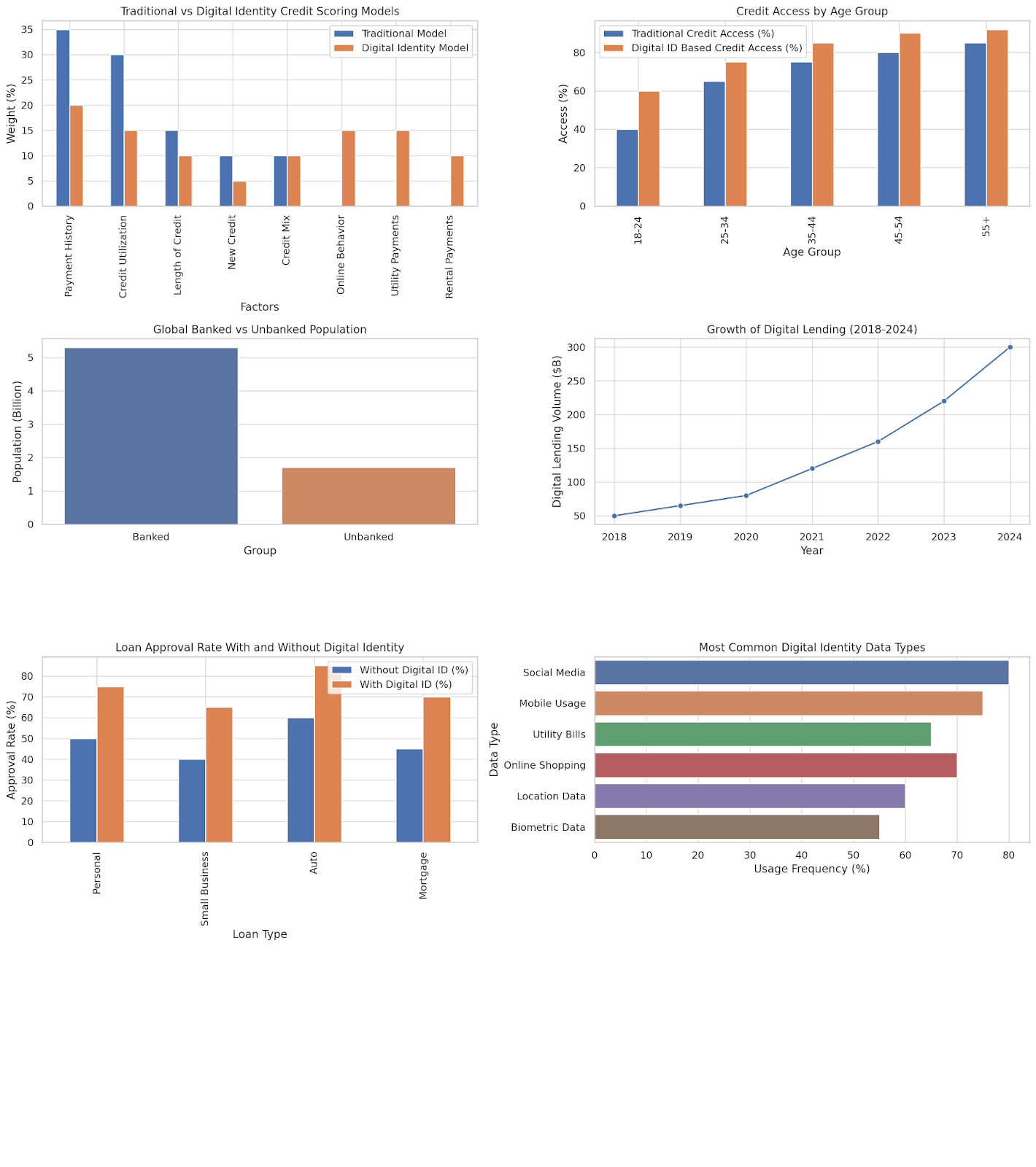

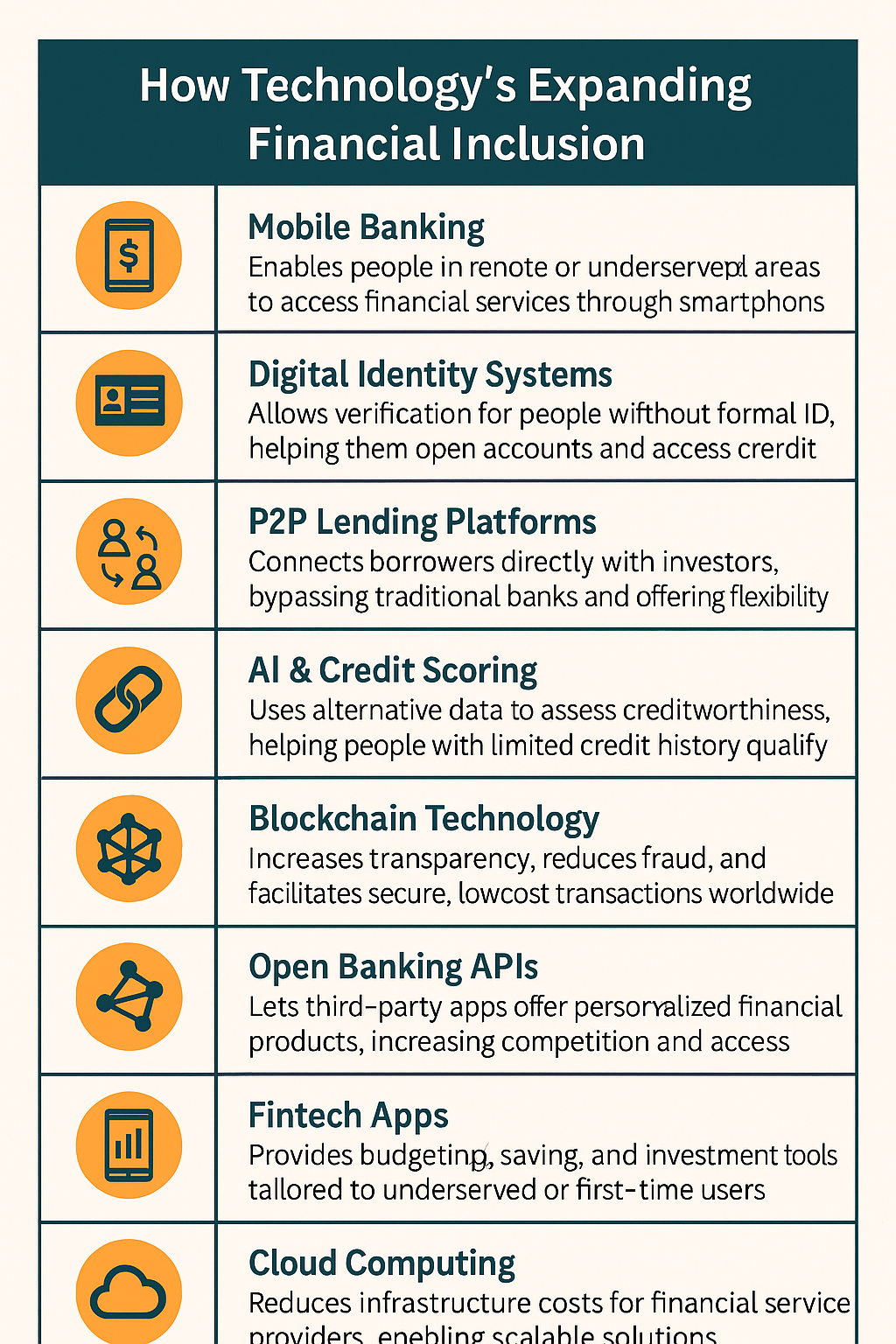

In che modo la tecnologia sta ampliando l'inclusione finanziaria?

Il treno del crowdlending non sarebbe diventato un successo senza la tecnologia. Una tecnologia innovativa ha consentito questo passaggio alle piattaforme di prestito digitali. Queste soluzioni eliminano molte delle barriere tradizionali che da tempo escludono le persone dagli sforzi di investimento. Gli istituti di credito possono entrare in contatto con mutuatari di diverse località e livelli di reddito in pochi tocchi.

L'innovazione velocizza il processo di prestito e lo rende più trasparente per i mutuatari. Riescono a rinunciare a dover affrontare il persistente ingombro di documenti cartacei e le riunioni di persona. Invece, possono candidarsi su un'app e ottenere un punteggio tramite algoritmi che vanno oltre i semplici punteggi di credito. I fondi possono raggiungere i loro conti in pochi giorni.

Anche gli investitori stanno raccogliendo vantaggi, grazie alla tecnologia. Le piattaforme di prestito online semplificano il processo decisionale e gestiscono il rischio utilizzando analisi dei dati e dashboard intuitivi. Chiunque disponga di accesso a Internet può consultare le opportunità di prestito e creare un portafoglio di prestiti da casa.

Acquisisci familiarità con i rischi e la regolamentazione

Il crowdlending può sembrare una boccata d'aria fresca rispetto alla finanza tradizionale. Tuttavia, non aspettatevi altro che una navigazione fluida.

I rendimenti potenziali sono interessanti per gli investitori, ma esiste la possibilità che i mutuatari siano inadempienti. Di conseguenza, gli investitori intelligenti equilibrano i prestiti che forniscono tra i numerosi prestiti e tengono d'occhio i rating di rischio forniti dalla piattaforma.

I richiedenti di credito devono rimanere attenti e responsabili. Una maggiore velocità e flessibilità rispetto a una banca non significa che sia un pass gratuito. I tassi di interesse possono aumentare a seconda del loro profilo di rischio e i mancati pagamenti possono comunque influire sui loro punteggi di credito.

Poi c'è il lato normativo. Le autorità finanziarie regolano rigorosamente alcune piattaforme. Non possono fare a meno di rispettare le regole e proteggere gli utenti. Altri operano all'interno di aree grigie con minori garanzie. Le opportunità di crowdlending comportano un certo grado di responsabilità. Assicuratevi di fare i compiti e di leggere le clausole scritte in piccolo.

Storie di successo reali nel crowdlending

Ogni giorno ascoltiamo storie di successo di persone reali che risolvono problemi reali attraverso finanziamenti accessibili. Abbiamo visto individui e piccole imprese in tutto il mondo trasformare i loro sogni in realtà tramite piattaforme di crowdlending.

Gli esempi più importanti sono i marchi che hanno creato le proprie campagne di crowdfunding. L'azienda scozzese di birra artigianale BrewDog e Glowforge, un produttore di stampanti laser 3D con sede negli Stati Uniti, hanno ottenuto un grande successo grazie al crowdfunding. BrewDog ha raccolto oltre 126 milioni di sterline attraverso il suo Equità per i punk campagna su Crowdcube.

Nel frattempo, Glowforge ha raccolto 27,9 milioni di dollari in un solo mese. L'azienda ha utilizzato i fondi per lanciare il suo prodotto e attirare ulteriori investimenti.

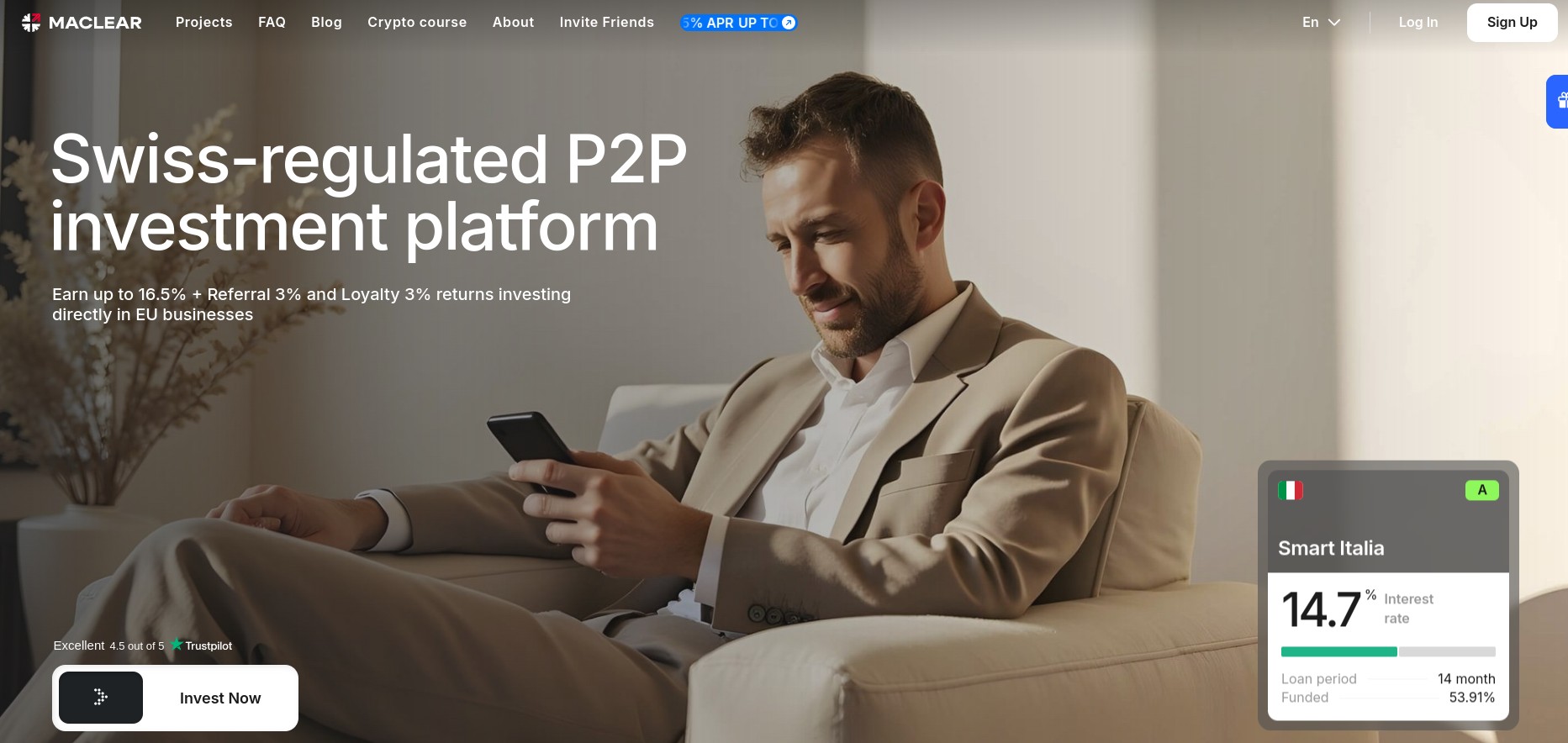

Allo stesso modo, le aziende stanno sfruttando al massimo le possibilità di prestito peer-to-peer. Maclear è una delle prime, la piattaforma di prestito P2P che facilita il finanziamento di oltre 18 milioni di euro e fornisce alle piccole imprese il flusso di capitale necessario dove è necessario, supportato da garanzie.

Sfide che il settore del crowdlending deve affrontare

Le piattaforme di crowdlending devono affrontare una buona dose di strozzature. Gli inconvenienti più evidenti includono:

Difficoltà a gestire il rischio degli investitori: Gli investitori si assumono rischi finanziari anche su piattaforme che eseguono controlli del credito e generano rating. Le migliori piattaforme di prestito P2P aiutano gli investitori a gestire il rischio in modo più efficace con algoritmi avanzati di credit scoring e strumenti di diversificazione dei prestiti.

Regolamentazione irregolare: Le normative sul crowdlending sono molto diverse. Molte piattaforme collaborano in modo proattivo con le autorità regionali per stabilire chiari quadri di conformità e creare fiducia nel sistema finanziario.

Costruire fiducia e credibilità: Il crowdlending avviene online, quindi la fiducia è tutto. I nuovi prestatori e mutuatari sono spesso ambivalenti nel farlo a causa dei timori di frodi o uso improprio dei dati. Le piattaforme Savvy stanno affrontando questo problema utilizzando profili dettagliati dei mutuatari, monitoraggio in tempo reale e verifica dell'identità.

Scalabilità e qualità della piattaforma: Le piattaforme di crowdlending in costante crescita faticano a mantenere un servizio coerente, standard di valutazione del rischio e controllo dei mutuatari. I sistemi automatizzati e la sottoscrizione basata sull'intelligenza artificiale stanno aiutando le piattaforme a scalare mantenendo al contempo un controllo coerente dei prestiti.

Volatilità del mercato e cambiamenti economici: Le recessioni economiche o l'inflazione possono colpire duramente i progetti di crowdlending. Le condizioni aumentano i default e riducono la fiducia degli investitori. Le piattaforme si stanno adattando offrendo piani di rimborso flessibili, aggiornando i modelli di rischio e facilitando l'interazione con gli utenti.

Il futuro è ancora promettente

Il futuro del crowdlending sembra roseo poiché i mercati globali continuano ad abbracciare l'innovazione. Si prevede che altri paesi approvino normative approfondite per la protezione degli investitori e la stabilità del mercato. Possiamo anche aspettarci app di crowdlending efficienti e personalizzate man mano che sempre più entità adotteranno l'intelligenza artificiale per l'erogazione di prestiti, la valutazione del rischio e il servizio clienti.

Le piattaforme di crowdlending facilitano sempre più gli investimenti frazionati. Gli investitori possono ora distribuire piccoli contributi su più prestiti per ridurre il rischio. Inoltre, c'è una crescente enfasi sugli investimenti ESG. Sempre più investitori stanno sostenendo progetti che aderiscono a obiettivi ambientali e morali come quelli della Nigeria We Care Solar.

L'integrazione blockchain migliora la trasparenza e semplifica i processi di prestito attraverso contratti intelligenti e transazioni sicure. Stiamo inoltre assistendo a modelli ibridi di crowdlending che combinano prestiti con finanziamenti azionari o basati su donazioni.

Infine, le piattaforme di crowdlending stanno diversificando le loro offerte di prestiti. Ora includono prodotti come il finanziamento tramite fattura e i prestiti ambientali per soddisfare le diverse esigenze dei mutuatari.

Considerazioni finali

Gli investitori dovrebbero tenere d'occhio i cambiamenti normativi e le tendenze di espansione globale per rimanere all'avanguardia nel campo del crowdlending in continua evoluzione. Scegliete un portafoglio più diversificato esplorando opzioni come gli investimenti frazionati e i prestiti basati sui criteri ESG. È inoltre necessario rimanere informati e adattarsi rapidamente ai nuovi modelli per ottenere un vantaggio competitivo.