Wie Crowdlending den Zugang zu Kapital und Renditen demokratisiert

28.08.2025

4

Aktualisiert:

19.06.2026

Banken und wohlhabende Torwächter kontrollieren seit Jahrzehnten, wer Finanzmittel erhalten darf. Aber die P2P-Technologie dreht das Drehbuch um. Dieses schnell wachsende Fintech-Modell ermöglicht es normalen Anlegern, solide Renditen zu erzielen, indem sie reale Projekte vorantreiben. Es ist eine Finanzierung ohne Zwischenhändler, angetrieben durch Technologie.

Aber wie genau demokratisiert Crowdlending den Zugang zu Kapital? Diese ausführliche Anleitung enthält alle Antworten.

Etablierte Titanen, die nur Unternehmen sind, haben oft kein Problem damit, sich mit guten Schulden zu bewaffnen. Für kleinere Unternehmen und Startups war die Geschichte nicht so rosig. Die Hindernisse für die Finanzierung dieser Organisationen sind schwerwiegend. Zum Glück ist jetzt Crowdlending (oder Peer-to-Peer-Kreditvergabe) auf den Plan getreten, um den Status Quo auf den Kopf zu stellen.

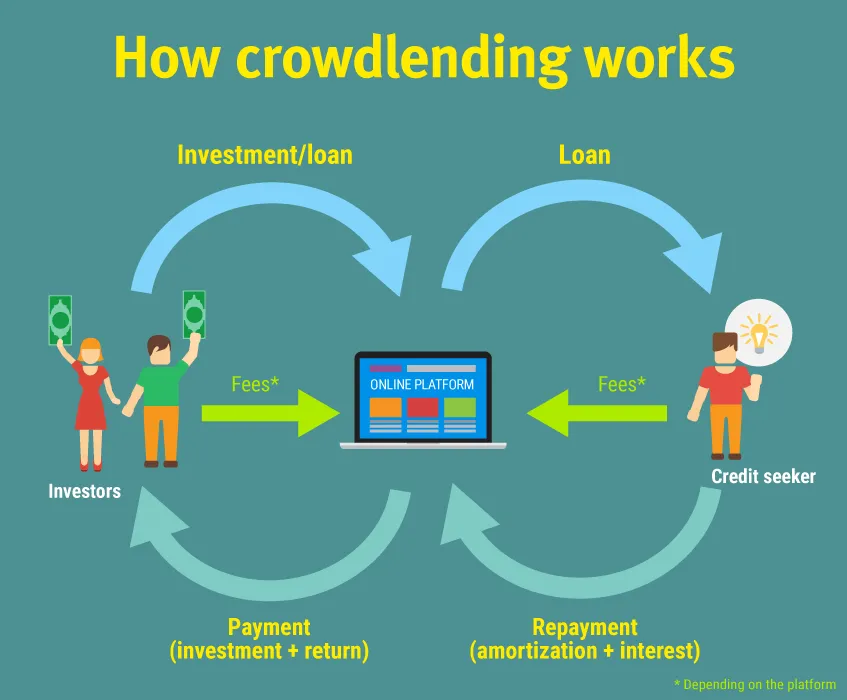

Crowdlending ist ein modernes Mittel zur direkten Ausgabe und zum Empfang von Krediten zwischen Personen oder Unternehmen über Online-Plattformen. Verschiedene Formen des Crowdlending sind aufgetaucht. Das Konzept wurde jedoch erstmals während der Finanzkrise 2008 beobachtet.

Die Banken reagierten nach der Rezession mit einer strengeren Kreditpolitik. Folglich stehen kleinere Unternehmen vor der Herausforderung, den Cashflow aufrechtzuerhalten und Kredite zu sichern. Viele mussten im Internet nach unkonventionellen alternativen Finanzierungsmöglichkeiten suchen.

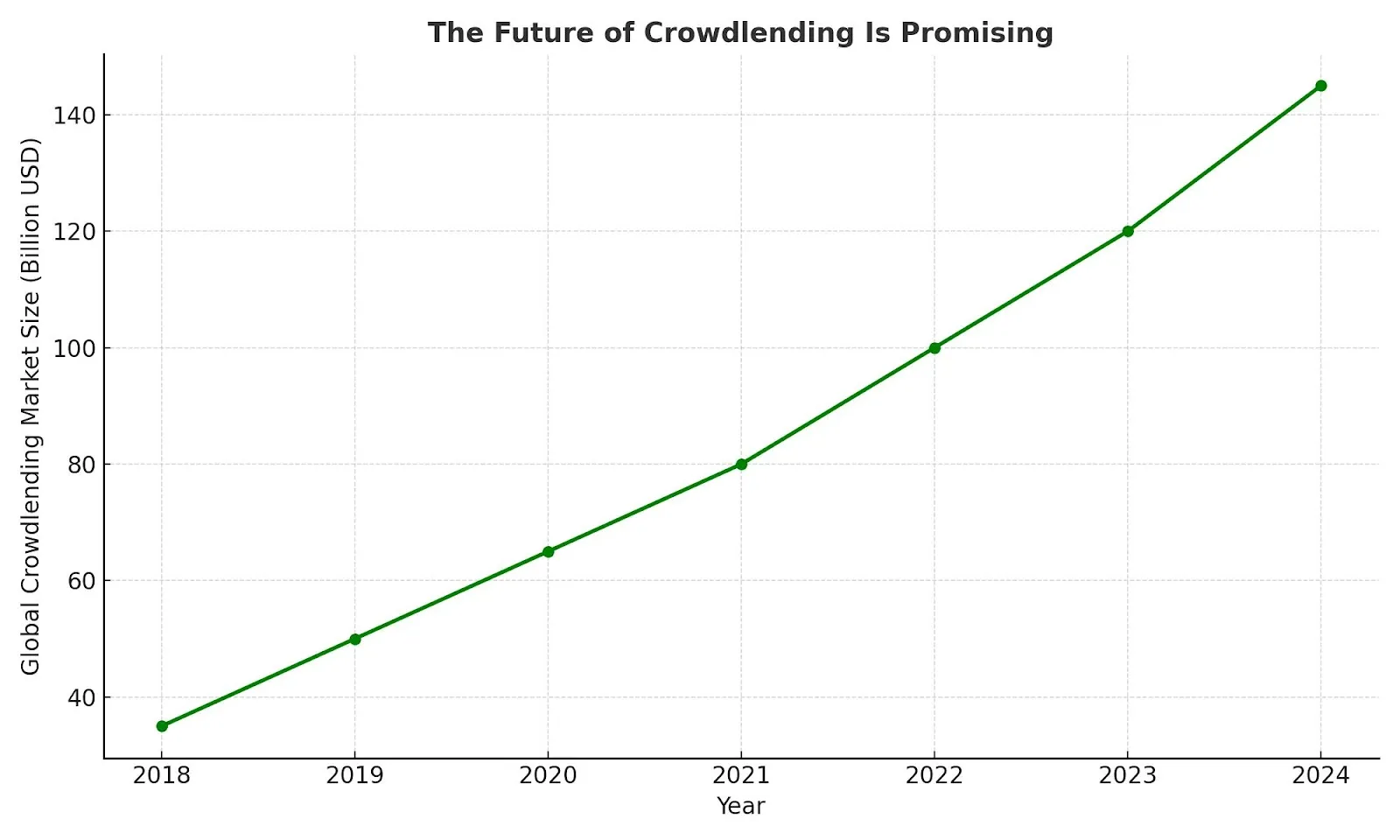

Dieses Feld ist seitdem enorm gewachsen. Die Gesamtzahl der weltweiten Crowdlending im Jahr 2023 stieg sprunghaft an 1,17 Milliarden $, prognostizierte 1,27 Milliarden $ bis 2028.

Barrieren für kleinere Spieler abbauen

Crowdlending hat das Spielfeld zugunsten des Außenseiters neu definiert. KMU und alltägliche Unternehmer, die über traditionelle Banken Finanzmittel in Anspruch nehmen, können das Gefühl haben, gegen eine Mauer zu stoßen.

Lange Wartezeiten und hohe Ablehnungsraten lassen gute Ideen oft am Spielfeldrand hängen. Crowdlending-Plattformen ändern all das, indem sie die Tür zu flexibler Finanzierung öffnen. Kleinunternehmer können ohne endlose Hürden Expansionen finanzieren oder Cashflow-Lücken schließen. Einzelpersonen können sich Privatkredite sichern, ohne dafür bestraft zu werden, dass sie nicht dem idealen Kreditnehmerprofil entsprechen.

Immer mehr Kreditnehmer wenden sich Crowdlending-Plattformen zu, weil sie sich auf das echte Potenzial konzentrieren. Sie können ihre Geschichte erzählen, faire Konditionen festlegen und die Unterstützung von Menschen in Anspruch nehmen, die ihren Erfolg sehen wollen.

Es ist humaner und oft viel schneller als herkömmliche Kreditvergabe.

Anreize für Investoren

Den Doppelschlag des Peer-to-Peer zu beenden, ist der Traum für Anleger. Diese Umstände bieten Anlegern einen Platz am Tisch, der einst Banken und großen Instituten vorbehalten war. Diese Personen können ihr Geld nun direkt in Kredite investieren und wie traditionelle Gläubiger Zinsen verdienen.

Niedrige Schwellenwerte sind der größte Vorteil für P2P-Plattformen. Anleger können ihre Ressourcen auf mehrere Kredite verteilen, um das Risiko zu verringern und ein ausgewogenes, diversifiziertes Portfolio aufrechtzuerhalten. Diese flexible Anlagemöglichkeit ist oft lohnender als passive Investitionen in Aktien oder Sparkonten.

Die meisten Plattformen bieten auch wichtige Kreditnehmerinformationen wie:

Kredit-Scores

Zweck des Darlehens

Risikoeinstufungen

Dieses Maß an Kontrolle und Zugriff war noch vor einem Jahrzehnt unerhört.

Benefit

Businesses

Individuals

Easy Access to Capital

Quick funding without traditional bank hurdles

Faster approval processes compared to banks

Flexible Loan Terms

Customized repayment plans suited to business cash flow

Shorter-term options with flexible amounts

Lower Interest Rates

Competitive rates due to reduced overhead on digital platforms

Often lower than credit cards or payday loans

Alternative to Banks

Ideal for startups or SMEs lacking credit history or collateral

Great for those with limited access to mainstream financial institutions

Community Support

Encourages brand loyalty when funded by customers or supporters

Feels more personal and empowering than dealing with large institutions

Speed and Convenience

Entire process can be done online, reducing paperwork and delays

No need to visit branches or submit lengthy applications

Repeat Borrowing Potential

Good repayment history builds credibility for future, larger funding rounds

Returning users often enjoy faster approvals and better terms

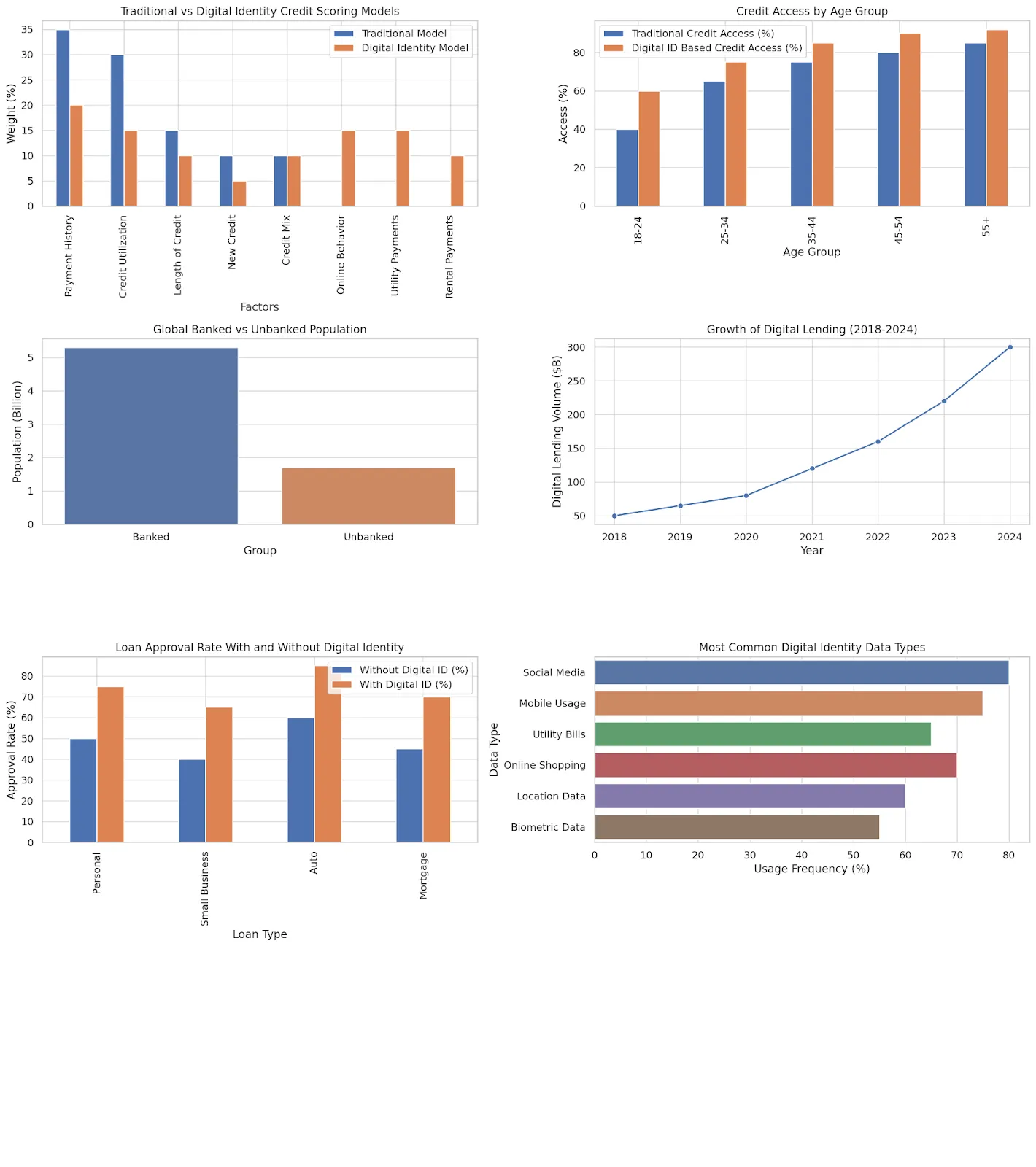

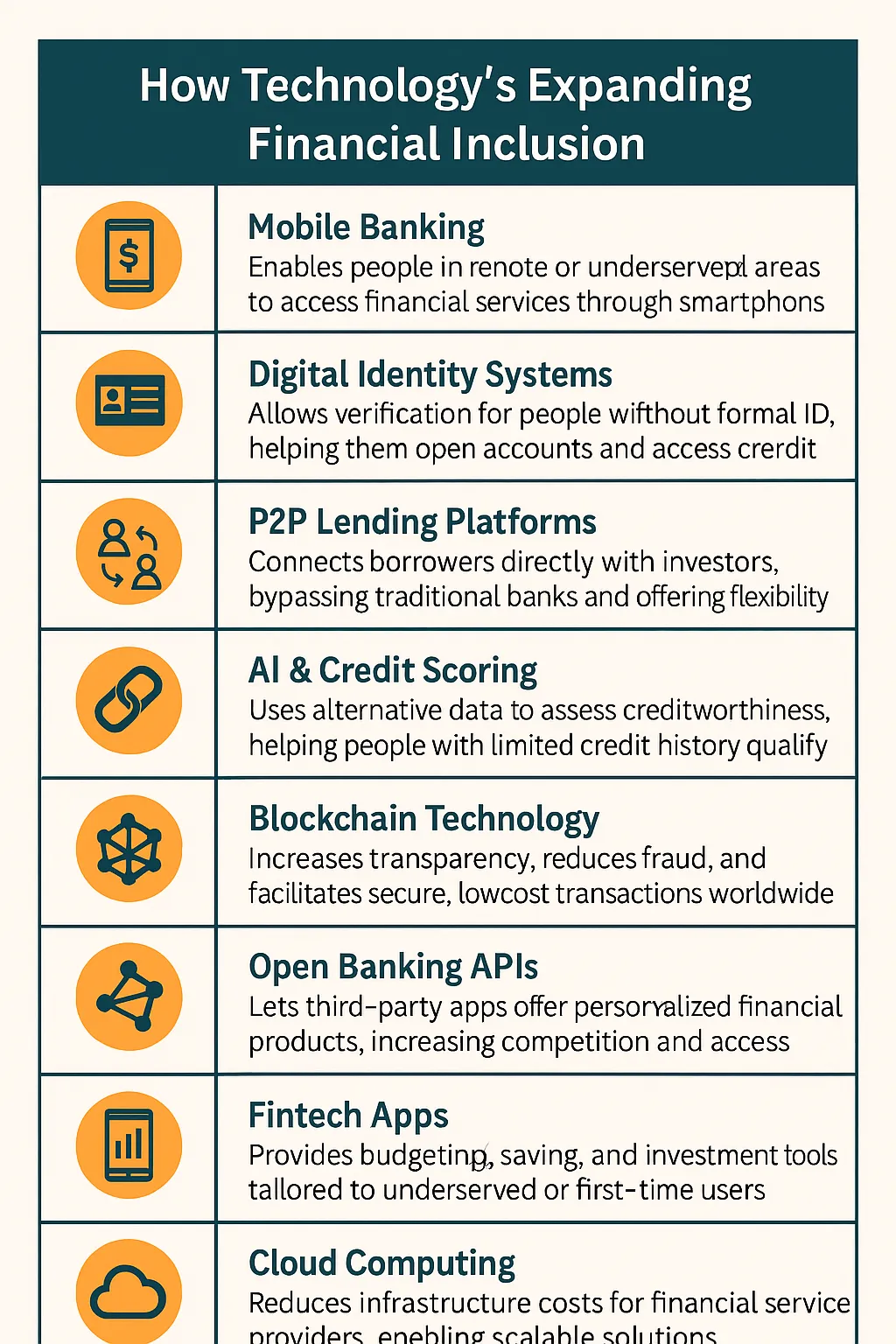

Wie erweitert Technologie die finanzielle Inklusion?

Der Crowdlending Train wäre ohne Technologie kein Erfolg geworden. Innovative Technologien haben diese Umstellung auf digitale Kreditplattformen ermöglicht. Diese Lösungen beseitigen viele der traditionellen Hindernisse, die Menschen seit langem von Investitionsbemühungen ausgeschlossen haben. Kreditanbieter können mit wenigen Klicks mit Kreditnehmern aus verschiedenen Standorten und Einkommensstufen in Kontakt treten.

Innovationen beschleunigen den Kreditprozess und machen ihn für Kreditnehmer transparenter. Sie können es ablehnen, sich mit anhaltendem Papiergewirr und persönlichen Treffen auseinanderzusetzen. Stattdessen können sie sich über eine App bewerben und sich von Algorithmen bewerten lassen, die über reine Kredit-Scores hinausgehen. Das Geld kann in nur wenigen Tagen auf ihren Konten eingehen.

Anleger profitieren dank der Technologie ebenfalls von Vorteilen. Online-Kreditplattformen vereinfachen die Entscheidungsfindung und das Risikomanagement mithilfe von Datenanalysen und benutzerfreundlichen Dashboards. Jeder mit Internetzugang kann von zu Hause aus nach Kreditmöglichkeiten suchen und ein Kreditportfolio aufbauen.

Machen Sie sich mit Risiken und Vorschriften vertraut

Crowdlending mag sich im Vergleich zur traditionellen Finanzierung wie ein frischer Wind anfühlen. Erwarten Sie jedoch nichts als einen reibungslosen Ablauf.

Die potenziellen Renditen sind für Anleger attraktiv, es besteht jedoch die Möglichkeit, dass Kreditnehmer in Verzug geraten. Folglich gleichen kluge Anleger die von ihnen gewährten Kredite unter den zahlreichen Krediten aus und behalten die von der Plattform bereitgestellten Risikoeinstufungen aufmerksam im Auge.

Kreditantragsteller müssen vorsichtig und verantwortungsbewusst bleiben. Höhere Geschwindigkeit und Flexibilität im Vergleich zu einer Bank bedeuten nicht, dass es sich um eine Freikarte handelt. Die Zinssätze können je nach Risikoprofil steigen, und ausbleibende Zahlungen können ihre Kreditwürdigkeit immer noch beeinträchtigen.

Dann ist da noch die regulatorische Seite. Die Finanzbehörden regulieren einige Plattformen streng. Sie können nicht anders, als sich an die Regeln zu halten und die Benutzer zu schützen. Andere operieren in Grauzonen mit weniger Sicherheitsvorkehrungen. Crowdlending ist mit einem gewissen Maß an Verantwortung verbunden. Machen Sie unbedingt Ihre Hausaufgaben und lesen Sie das Kleingedruckte.

Erfolgsgeschichten aus der Praxis im Bereich Crowdlending

Wir hören täglich Erfolgsgeschichten von echten Menschen, die echte Probleme durch zugängliche Finanzierungen lösen. Wir haben gesehen, wie Einzelpersonen und kleine Unternehmen auf der ganzen Welt ihre Träume über Crowdlending-Plattformen in die Realität umgesetzt haben.

Die bemerkenswertesten Beispiele sind Marken, die ihre eigenen Crowdfunding-Kampagnen erstellt haben. Das schottische Craft-Beer-Unternehmen BrewDog und Glowforge, ein in den USA ansässiger Hersteller von 3D-Laserdruckern, erzielten durch Crowdfunding große Erfolge. BrewDog sammelte über 126 Millionen Pfund durch seine Eigenkapital für Punks Kampagne auf Crowdcube.

In der Zwischenzeit hat Glowforge erhöht 27,9 Millionen $ in nur einem Monat. Das Unternehmen nutzte die Mittel, um sein Produkt auf den Markt zu bringen und weitere Investitionen anzuziehen.

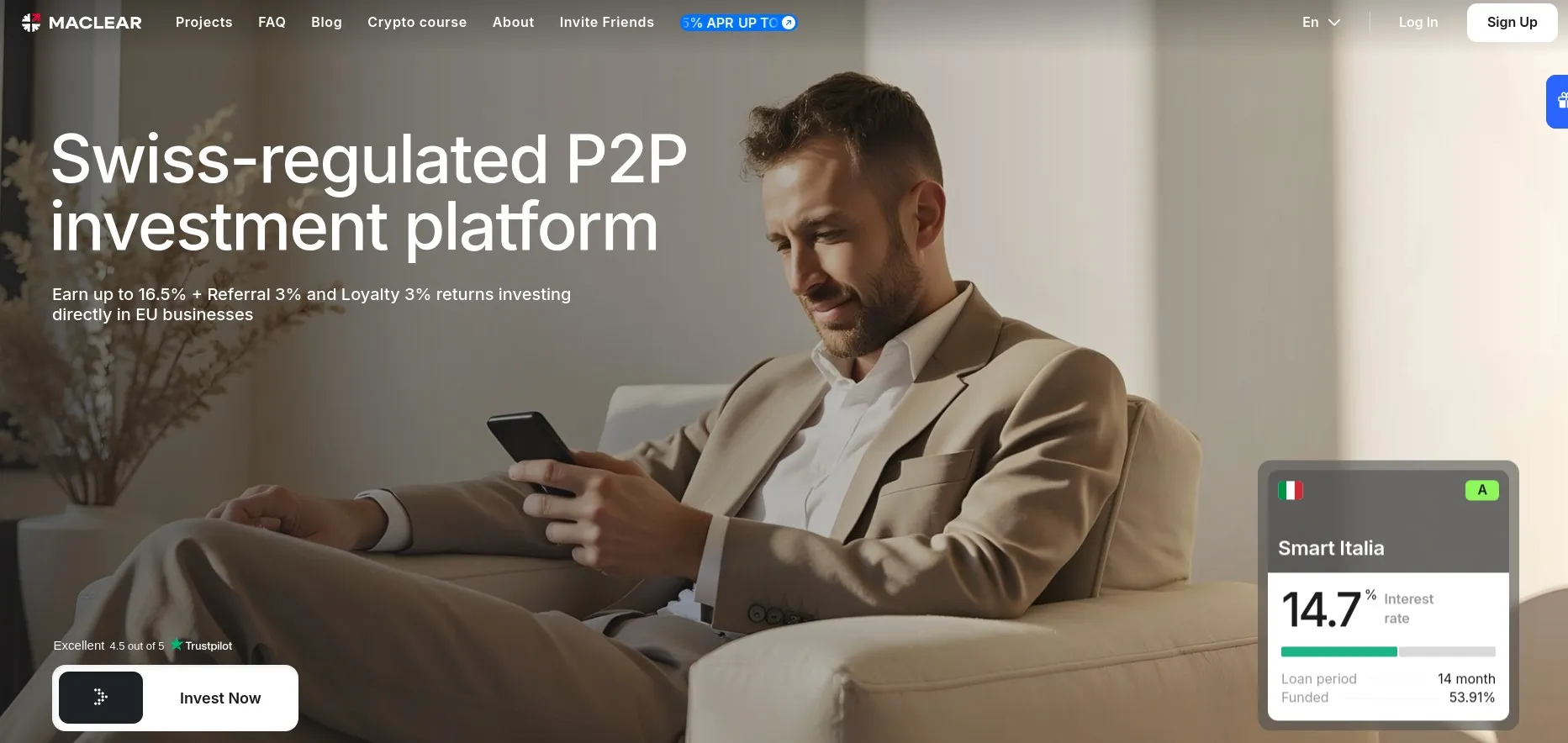

Ebenso machen Unternehmen das Beste aus Peer-to-Peer-Kreditvergabemöglichkeiten. Maclear ist einer der Spitzenreiter. Die P2P-Kreditplattform ermöglicht die Finanzierung von über 18 Millionen Euro und ermöglicht es kleinen Unternehmen, das notwendige Kapital dorthin zu fließen, wo es benötigt wird, abgesichert durch Sicherheiten.

Herausforderungen für die Crowdlending Branche

Crowdlending-Plattformen sind mit einer Reihe von Engpässen konfrontiert. Zu den wichtigsten Rückschlägen gehören:

Schwierigkeiten beim Management des Anlegerrisikos: Anleger gehen auch auf Plattformen, die Bonitätsprüfungen durchführen und Ratings generieren, finanzielle Risiken ein. Erstklassige P2P-Kreditplattformen helfen Anlegern dabei, Risiken mithilfe fortschrittlicher Kreditbewertungsalgorithmen und Tools zur Kreditdiversifizierung effektiver zu managen.

Ungleichmäßige Regulierung: Die Vorschriften für Crowdlending sind sehr unterschiedlich. Viele Plattformen arbeiten proaktiv mit regionalen Behörden zusammen, um klare Compliance-Rahmenbedingungen zu schaffen und Vertrauen in das Finanzsystem aufzubauen.

Vertrauen und Glaubwürdigkeit aufbauen: Crowdlending findet online statt, Vertrauen ist also alles. Neue Kreditgeber und Kreditnehmer sind oft zwiespältig, wenn sie Angst vor Betrug oder Datenmissbrauch haben. Erfahrene Plattformen steuern dies mithilfe detaillierter Kreditnehmerprofile, Echtzeit-Tracking und Identitätsprüfung.

Skalierbarkeit und Qualität der Plattform: Ständig wachsende Crowdfunding-Plattformen haben Schwierigkeiten, einen konsistenten Service, Standards zur Risikobewertung und Überprüfung der Kreditnehmer aufrechtzuerhalten. Automatisierte Systeme und KI-gestütztes Underwriting helfen Plattformen bei der Skalierung und sorgen gleichzeitig für eine konsistente Kreditprüfung.

Marktvolatilität und wirtschaftliche Veränderungen: Wirtschaftliche Abschwünge oder Inflation können Crowdlending Projekte hart treffen. Die Bedingungen erhöhen die Zahlungsausfälle und verringern das Vertrauen der Anleger. Die Plattformen passen sich an, indem sie flexible Rückzahlungspläne anbieten, die Risikomodelle aktualisieren und die Benutzerinteraktion erleichtern.

Die Zukunft ist immer noch vielversprechend

Die Zukunft von Crowdlending sieht rosig aus, da die globalen Märkte weiterhin Innovationen begrüßen. Es wird erwartet, dass mehr Länder gründliche Vorschriften zum Anlegerschutz und zur Marktstabilität verabschieden. Wir können uns auch auf effiziente und personalisierte Crowdlending-Apps freuen, da immer mehr Unternehmen KI für die Kreditvergabe, Risikobewertung und den Kundenservice einsetzen.

Crowdlending-Plattformen ermöglichen zunehmend Teilinvestitionen. Anleger können nun kleine Beiträge auf mehrere Kredite verteilen, um ihr Risiko zu reduzieren. Darüber hinaus wird ESG-Investitionen zunehmend betont. Immer mehr Investoren unterstützen Projekte, die ökologische und moralische Ziele wie die Nigerias einhalten Wir kümmern uns um Solar.

Die Blockchain-Integration verbessert die Transparenz und rationalisiert Kreditprozesse durch intelligente Verträge und sichere Transaktionen. Wir beobachten auch, dass hybride Crowdlending-Modelle Kreditvergabe mit Eigenkapital- oder Spendenfinanzierung kombinieren.

Schließlich diversifizieren Crowdlending-Plattformen ihr Kreditangebot. Sie bieten jetzt Produkte wie Rechnungsfinanzierung und Umweltdarlehen an, um den unterschiedlichen Bedürfnissen der Kreditnehmer gerecht zu werden.

Letzte Gedanken

Anleger sollten die regulatorischen Veränderungen und die globalen Expansionstrends genau im Auge behalten, um im sich entwickelnden Crowdfunding-Bereich die Nase vorn zu haben. Entscheiden Sie sich für ein diversifizierteres Portfolio, indem Sie Optionen wie Teilinvestitionen und ESG-orientierte Kredite in Betracht ziehen. Sie müssen auch auf dem Laufenden bleiben und sich schnell an neue Modelle anpassen, um sich einen Wettbewerbsvorteil zu verschaffen.