Cómo el crowdlending está democratizando el acceso al capital y a los retornos

28.08.2025

4

Actualizado:

19.06.2026

Los bancos y los guardianes adinerados han controlado a quién se le permite obtener financiación durante décadas. Pero la tecnología P2P está cambiando el guion. Este modelo de tecnología financiera de rápido crecimiento permite a los inversores comunes acumular sólidas rentabilidades al impulsar proyectos en el mundo real. Es una financiación sin intermediarios, impulsada por la tecnología.

Pero, ¿cómo está democratizando exactamente el crowdlending el acceso al capital? Esta guía detallada contiene todas las respuestas.

Los titanes corporativos establecidos por sí solos a menudo no tienen problemas para armarse con una buena deuda. La historia no ha sido tan optimista para las empresas más pequeñas y las nuevas empresas. Los impedimentos para la financiación de estas organizaciones son graves. Afortunadamente, ahora el crowdlending (o préstamos entre pares) ha entrado en escena para darle la vuelta al status quo.

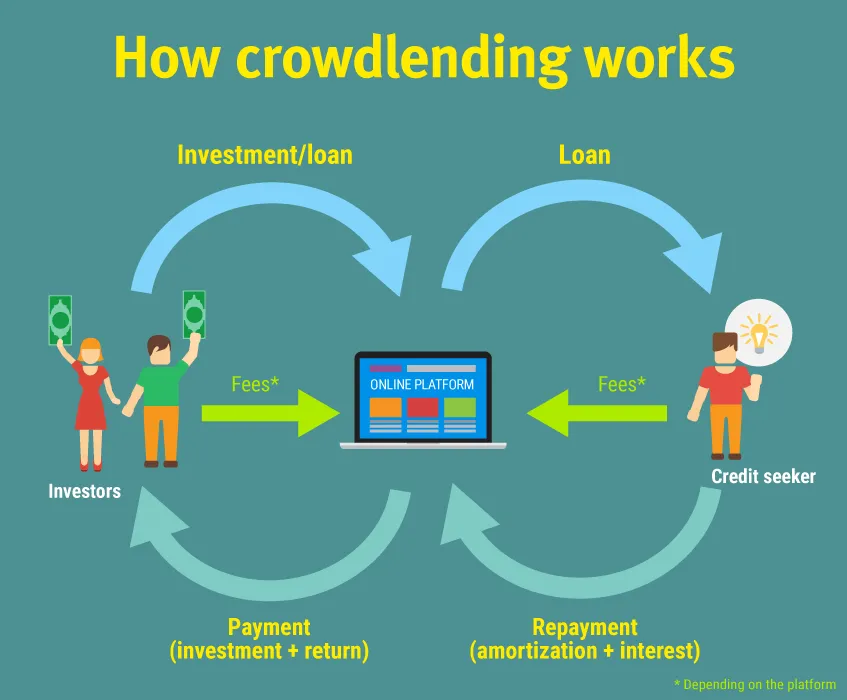

El crowdlending es un medio moderno de emitir y recibir crédito directamente entre personas o empresas a través de plataformas en línea. Han surgido diferentes formas de crowdlending. Sin embargo, el concepto se observó por primera vez durante la crisis financiera de 2008.

Los bancos reaccionaron con políticas crediticias más estrictas tras la recesión. En consecuencia, las empresas más pequeñas se enfrentan al desafío de preservar el flujo de caja y garantizar el crédito. Muchos tuvieron que navegar por la web en busca de oportunidades de financiación alternativas poco convencionales.

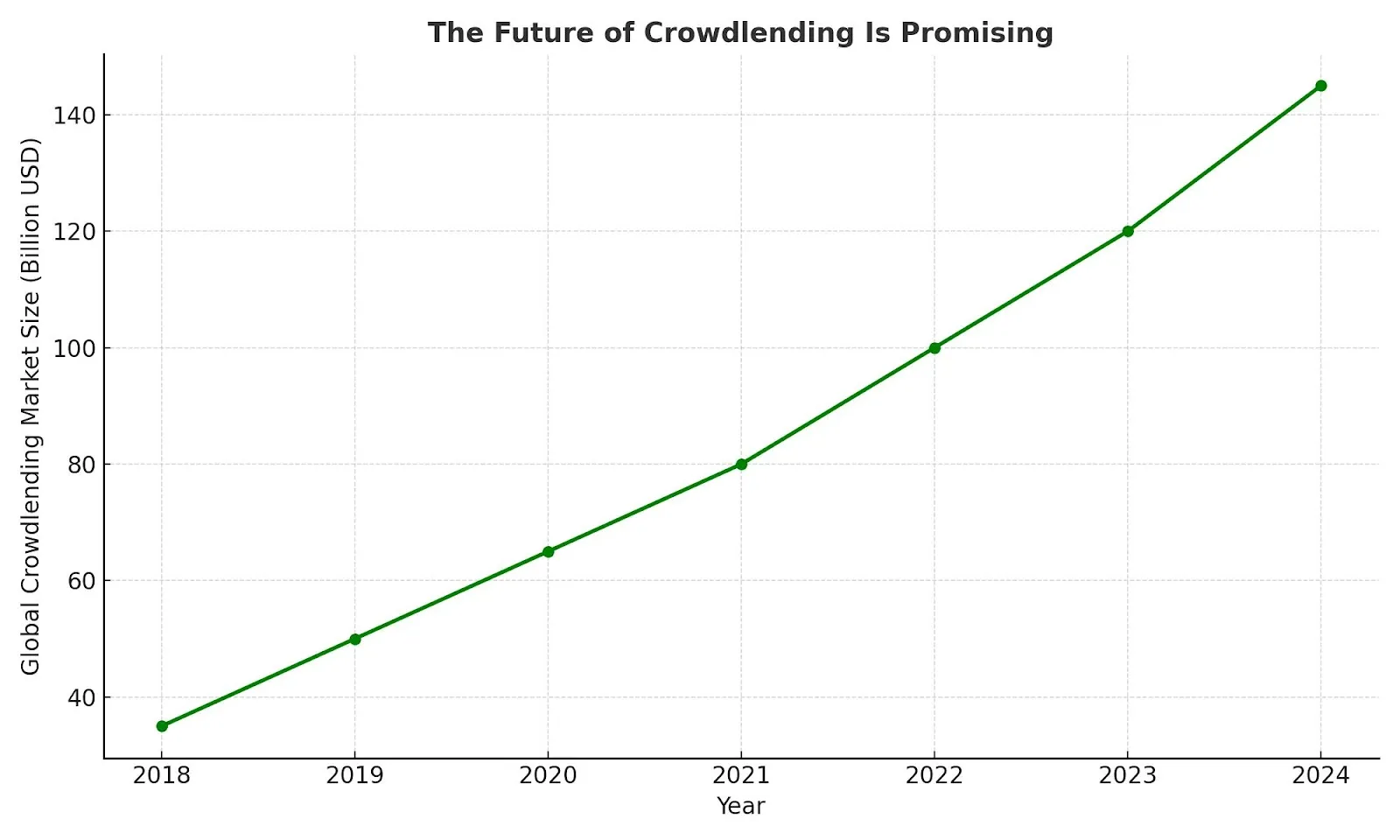

Este campo ha crecido enormemente desde entonces. Los totales acumulados por el crowdlending global en 2023 se dispararon a 1,17 mil millones de dólares, una cifra proyectada de 1.270 millones de dólares para 2028.

Derribando barreras para los jugadores más pequeños

El crowdlending ha redefinido el campo de juego en favor de los más desfavorecidos. Las pymes y los emprendedores comunes que acceden a la financiación a través de los bancos tradicionales pueden sentir que están chocando contra una pared.

Las largas esperas y las altas tasas de rechazo suelen dejar las buenas ideas al margen. Las plataformas de crowdlending cambian todo eso al abrir la puerta a una financiación flexible. Los propietarios de pequeñas empresas pueden financiar expansiones o cubrir las brechas de flujo de caja sin interrupciones. Las personas pueden obtener préstamos personales sin ser penalizadas por no ajustarse al perfil ideal de prestatario.

Cada vez más prestatarios recurren a las plataformas de préstamos colectivos porque se centran en el potencial real. Pueden contar su historia, establecer condiciones justas y obtener el apoyo de personas que quieren que tengan éxito.

Es más humano y, a menudo, mucho más rápido que los préstamos tradicionales.

Incentivos para inversores

Completar el doble golpe del peer-to-peer es el sueño que representan para los inversores. Estas circunstancias ofrecen a los inversores un asiento en la mesa que antes estaba reservado a los bancos y las grandes instituciones. Estas personas ahora pueden invertir su dinero directamente en préstamos y ganar intereses como los acreedores tradicionales.

Los umbrales bajos son el mayor atractivo de las plataformas P2P. Los inversores pueden asignar sus recursos a varios préstamos para reducir el riesgo y mantener una cartera diversificada y completa. Esta oportunidad de inversión flexible suele ser más gratificante que la inversión pasiva en acciones o cuentas de ahorro.

La mayoría de las plataformas también proporcionan información clave sobre el prestatario, como:

Puntuaciones crediticias

Propósito del préstamo

Calificaciones de riesgo

Este nivel de control y acceso era inaudito hace apenas una década.

Benefit

Businesses

Individuals

Easy Access to Capital

Quick funding without traditional bank hurdles

Faster approval processes compared to banks

Flexible Loan Terms

Customized repayment plans suited to business cash flow

Shorter-term options with flexible amounts

Lower Interest Rates

Competitive rates due to reduced overhead on digital platforms

Often lower than credit cards or payday loans

Alternative to Banks

Ideal for startups or SMEs lacking credit history or collateral

Great for those with limited access to mainstream financial institutions

Community Support

Encourages brand loyalty when funded by customers or supporters

Feels more personal and empowering than dealing with large institutions

Speed and Convenience

Entire process can be done online, reducing paperwork and delays

No need to visit branches or submit lengthy applications

Repeat Borrowing Potential

Good repayment history builds credibility for future, larger funding rounds

Returning users often enjoy faster approvals and better terms

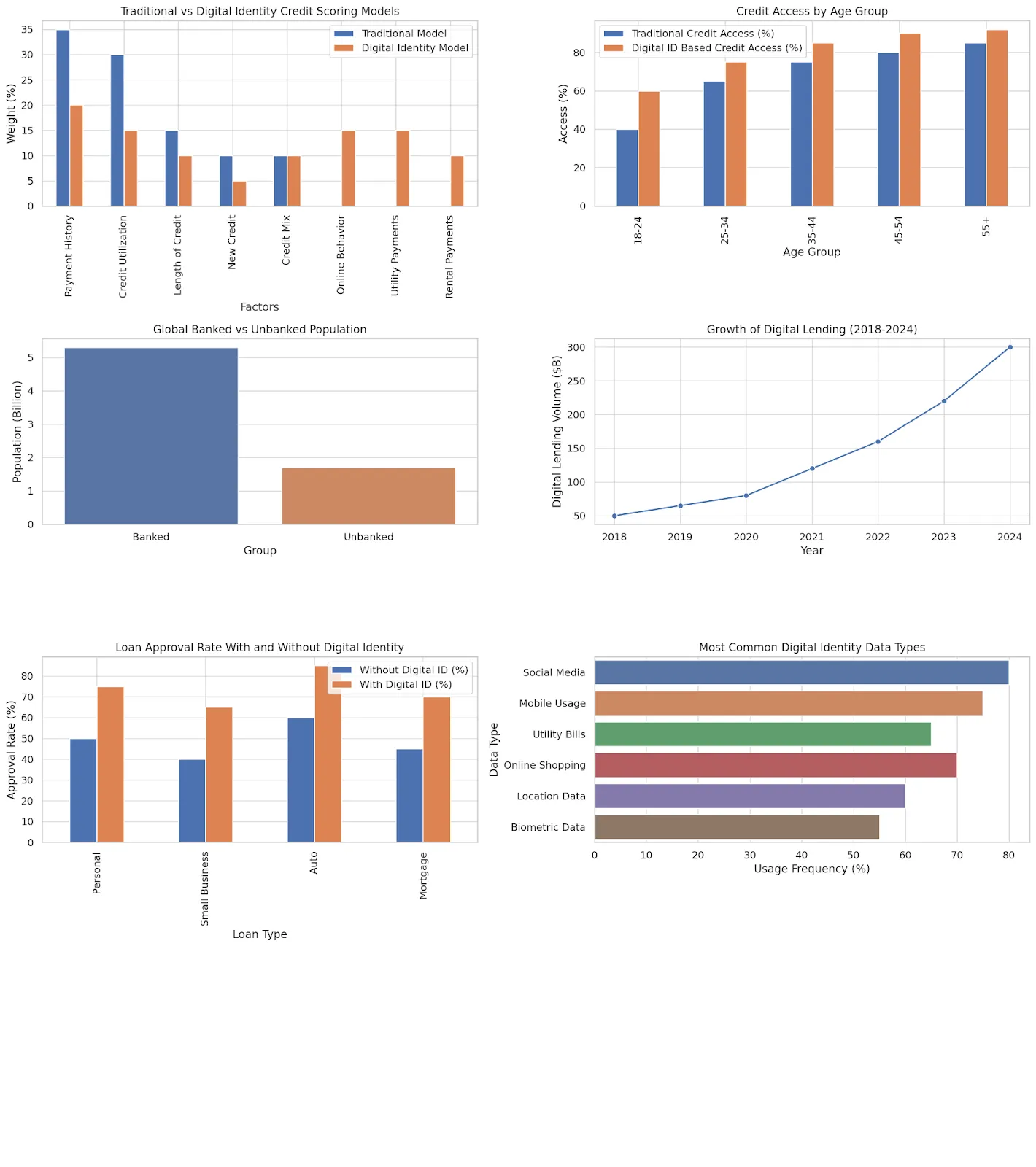

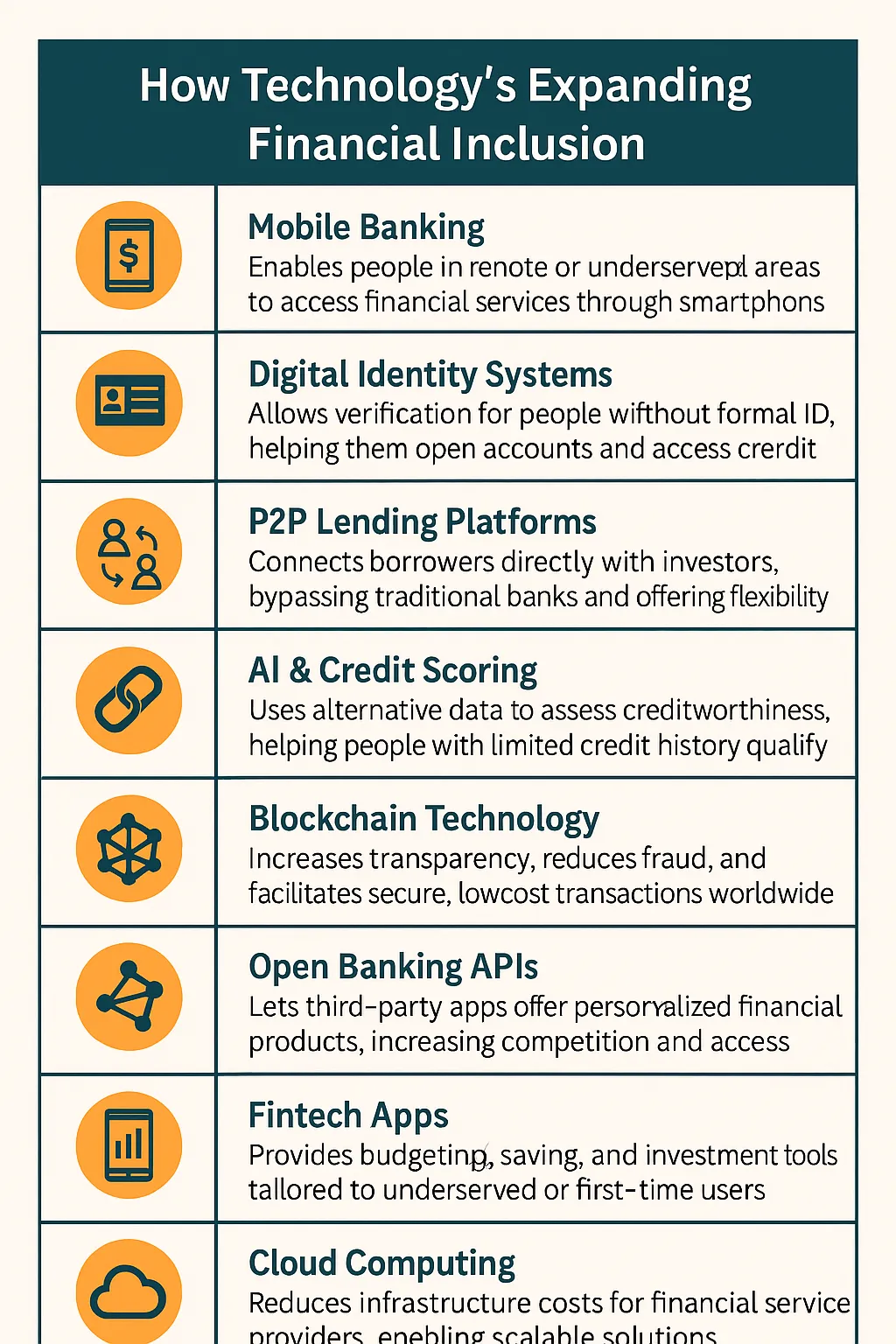

¿Cómo está ampliando la tecnología la inclusión financiera?

El tren del crowdlending no habría tenido éxito sin la tecnología. La tecnología innovadora ha permitido este cambio a las plataformas de préstamos digitales. Estas soluciones eliminan muchas de las barreras tradicionales que durante mucho tiempo han excluido a las personas de las iniciativas de inversión. Los proveedores de crédito pueden conectarse con prestatarios de diferentes lugares y niveles de ingresos con unos pocos toques.

La innovación acelera el proceso de préstamo y lo hace más transparente para los prestatarios. Llegan a negarse a lidiar con el continuo desorden de papeles y las reuniones presenciales. En su lugar, pueden presentar su solicitud desde una aplicación y obtener una puntuación mediante algoritmos que van más allá de las puntuaciones crediticias. Los fondos pueden llegar a sus cuentas en cuestión de días.

Los inversores también están cosechando beneficios, gracias a la tecnología. Las plataformas de préstamos en línea simplifican la toma de decisiones y gestionan el riesgo mediante el análisis de datos y paneles de control fáciles de usar. Cualquier persona con acceso a Internet puede buscar oportunidades de préstamo y crear una cartera de préstamos desde casa.

Familiarícese con los riesgos y la regulación

El crowdlending puede parecer un soplo de aire fresco en comparación con las finanzas tradicionales. Sin embargo, no esperes nada más que una navegación tranquila.

Las posibles rentabilidades son atractivas para los inversores, pero existe la posibilidad de que los prestatarios no cumplan con sus obligaciones. En consecuencia, los inversores inteligentes igualan los préstamos que conceden entre los numerosos préstamos y vigilan atentamente las calificaciones de riesgo ofrecidas por las plataformas.

Los solicitantes de crédito deben ser cuidadosos y responsables. Una mayor velocidad y flexibilidad en comparación con un banco no significa que sea un pase gratuito. Las tasas de interés pueden subir según su perfil de riesgo, y la falta de pago aún puede afectar su calificación crediticia.

Luego está el aspecto regulatorio. Las autoridades financieras regulan estrictamente algunas plataformas. No pueden evitar seguir las reglas y proteger a los usuarios. Otros operan dentro de áreas grises con menos medidas de seguridad. Las oportunidades de crowdlending conllevan cierto grado de responsabilidad. Asegúrese de hacer los deberes y leer la letra pequeña.

Historias de éxito del mundo real en materia de crowdlending

Todos los días escuchamos historias de éxito de personas reales que resuelven problemas reales a través de una financiación accesible. Hemos visto a personas y pequeñas empresas de todo el mundo convertir sus sueños en realidad a través de plataformas de crowdlending.

Los ejemplos más notables son las marcas que crearon sus propias campañas de crowdfunding. La empresa de cerveza artesanal escocesa BrewDog y Glowforge, un fabricante de impresoras láser 3D con sede en EE. UU., lograron un gran éxito gracias a la financiación colectiva. BrewDog recaudó más de 126 millones de libras a través de su Equidad para punks campaña en Crowdcube.

Mientras tanto, Glowforge recaudó 27,9 millones de dólares en solo un mes. La empresa utilizó los fondos para lanzar su producto y atraer más inversiones.

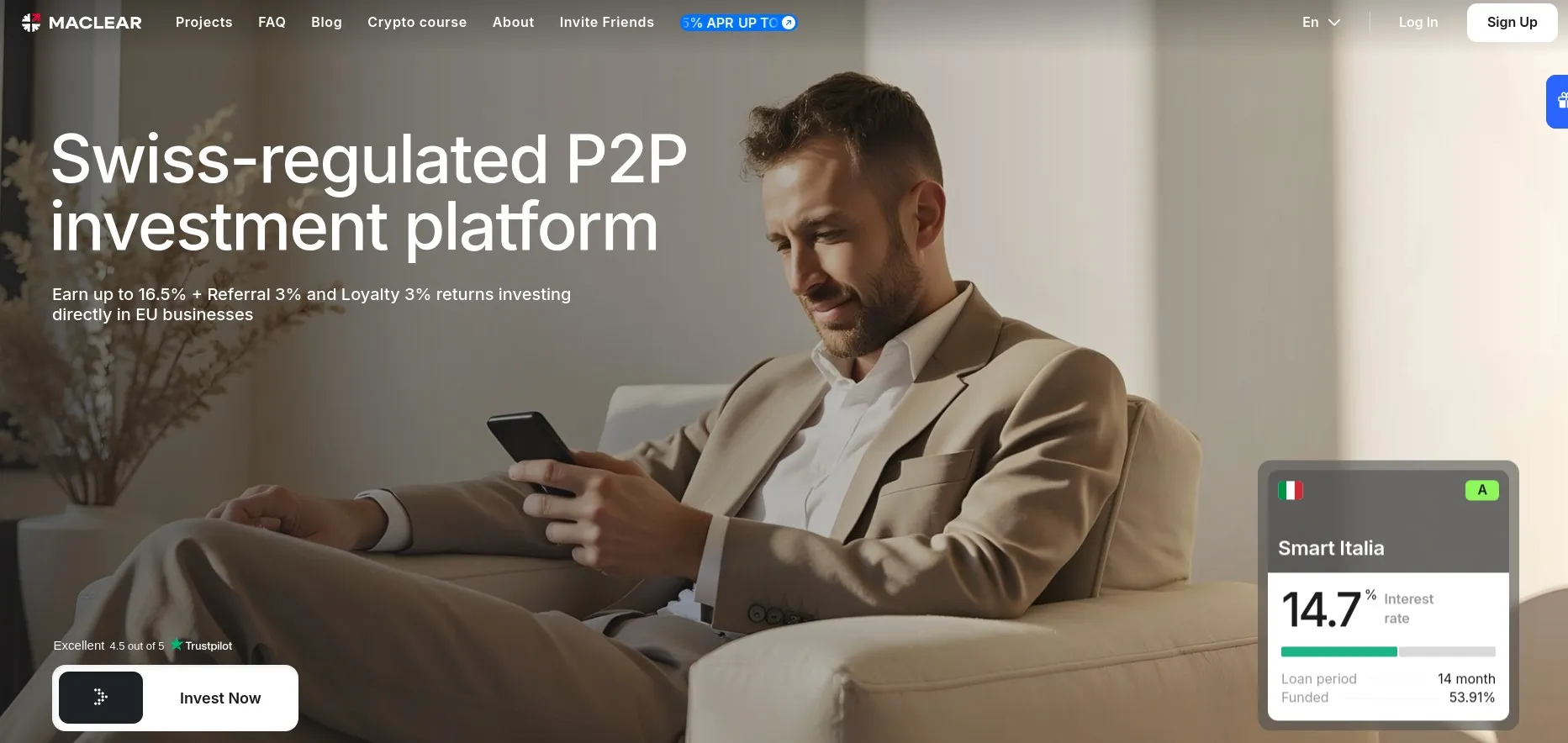

Del mismo modo, las empresas están aprovechando al máximo las vías de préstamo entre pares. Maclear es una de las pioneras, la plataforma de préstamos P2P que permite financiar más de 18 millones de euros y empodera a las pequeñas empresas con el flujo de capital necesario donde se necesita, respaldado por garantías.

Desafíos a los que se enfrenta la industria del crowdlending

Las plataformas de crowdlending se enfrentan a una buena cantidad de cuellos de botella. Los reveses más destacados incluyen:

Dificultad para gestionar el riesgo del inversor: Los inversores asumen riesgos financieros incluso en plataformas que realizan verificaciones crediticias y generan calificaciones. Las principales plataformas de préstamos P2P ayudan a los inversores a gestionar el riesgo de forma más eficaz con algoritmos avanzados de calificación crediticia y herramientas de diversificación de préstamos.

Regulación desigual: La normativa sobre el crowdlending es muy diferente. Muchas plataformas cooperan de manera proactiva con las autoridades regionales para establecer marcos de cumplimiento claros y generar confianza en el sistema financiero.

Fomento de la confianza y la credibilidad: El crowdlending ocurre en línea, por lo que la confianza lo es todo. Los nuevos prestamistas y prestatarios suelen mostrarse ambivalentes al participar en él por temor al fraude o al uso indebido de datos. Las plataformas inteligentes están abordando esta situación utilizando perfiles detallados de los prestatarios, el seguimiento en tiempo real y la verificación de identidad.

Escalabilidad y calidad de la plataforma: Las plataformas de crowdlending, en constante crecimiento, luchan por mantener un servicio uniforme, estándares de evaluación de riesgos y verificación de los prestatarios. Los sistemas automatizados y la suscripción basada en la inteligencia artificial ayudan a las plataformas a crecer y, al mismo tiempo, a mantener una verificación constante de los préstamos.

Volatilidad del mercado y cambios económicos: Las recesiones económicas o la inflación pueden afectar duramente a los proyectos de crowdlending. Estas condiciones aumentan los impagos y reducen la confianza de los inversores. Las plataformas se están adaptando ofreciendo planes de pago flexibles, actualizando los modelos de riesgo y facilitando la interacción de los usuarios.

El futuro sigue siendo prometedor

El futuro del crowdlending parece prometedor a medida que los mercados globales siguen adoptando la innovación. Se espera que más países aprueben regulaciones exhaustivas para la protección de los inversores y la estabilidad del mercado. También podemos esperar aplicaciones de crowdfunding eficientes y personalizadas a medida que más entidades adopten la IA para la concesión de préstamos, la evaluación de riesgos y el servicio al cliente.

Las plataformas de crowdlending facilitan cada vez más las inversiones fraccionadas. Los inversores ahora pueden distribuir pequeñas contribuciones entre varios préstamos para reducir su riesgo. Además, cada vez se hace más hincapié en la inversión en criterios ESG. Cada vez son más los inversores que apoyan proyectos que se adhieren a objetivos ambientales y morales como los de Nigeria Nos importa la energía solar.

La integración de la cadena de bloques mejora la transparencia y agiliza los procesos de préstamo mediante contratos inteligentes y transacciones seguras. También estamos viendo que los modelos híbridos de crowdlending combinan los préstamos con la financiación basada en acciones o donaciones.

Por último, las plataformas de crowdlending están diversificando sus ofertas de préstamos. Ahora incluyen productos como la financiación mediante facturación y los préstamos ambientales para satisfacer las diferentes necesidades de los prestatarios.

Reflexiones finales

Los inversores deben vigilar de cerca los cambios regulatorios y las tendencias de expansión global para mantenerse a la vanguardia en el cambiante campo del crowdlending. Opte por una cartera más diversificada explorando opciones como las inversiones fraccionadas y los préstamos impulsados por criterios ESG. También debe mantenerse informado y adaptarse rápidamente a los nuevos modelos para obtener una ventaja competitiva.