Fonds d'urgence : de combien avez-vous réellement besoin

16.10.2025

5

Mis à jour :

19.06.2026

Vous prenez la route et vous entendez ce terrible bruit de grincement. De grosses factures de réparation s'ensuivent. Vous rentrez chez vous plus tard et vous découvrez que votre sous-sol a été inondé par l'éclatement d'un tuyau. Cela arrive toujours au pire moment.

Il n'y a pas que les pièces cassées. C'est comme si vous découvriez comment couvrir les frais sans tout bouleverser le reste. Vous pouvez utiliser une carte de crédit et payer des intérêts pendant des mois afin de pouvoir payer le loyer et les services publics. Ou empruntez à votre famille et faites face à des conversations embarrassantes. Disposer d'un coussin de trésorerie pour faire face à ces surprises vous permet de rester calme et de garder vos finances sur la bonne voie.

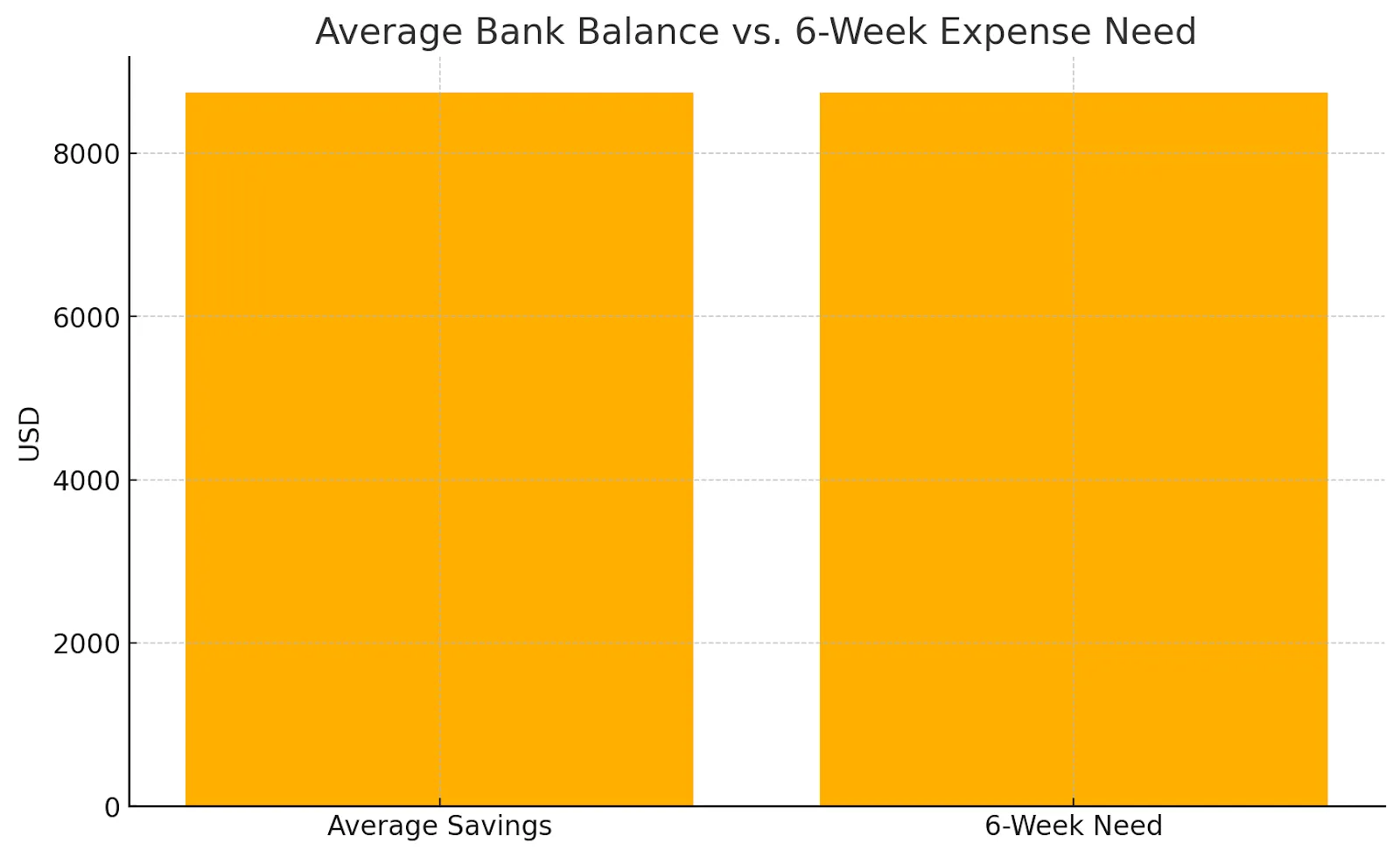

La plupart des Américains ne sont pas prêts à faire face à des urgences financières. La personne moyenne n'avait que 8 742 dollars sur son compte bancaire en 2025, selon les données du Réserve fédérale. Cela ne couvre qu'environ six semaines de dépenses ménagères normales.

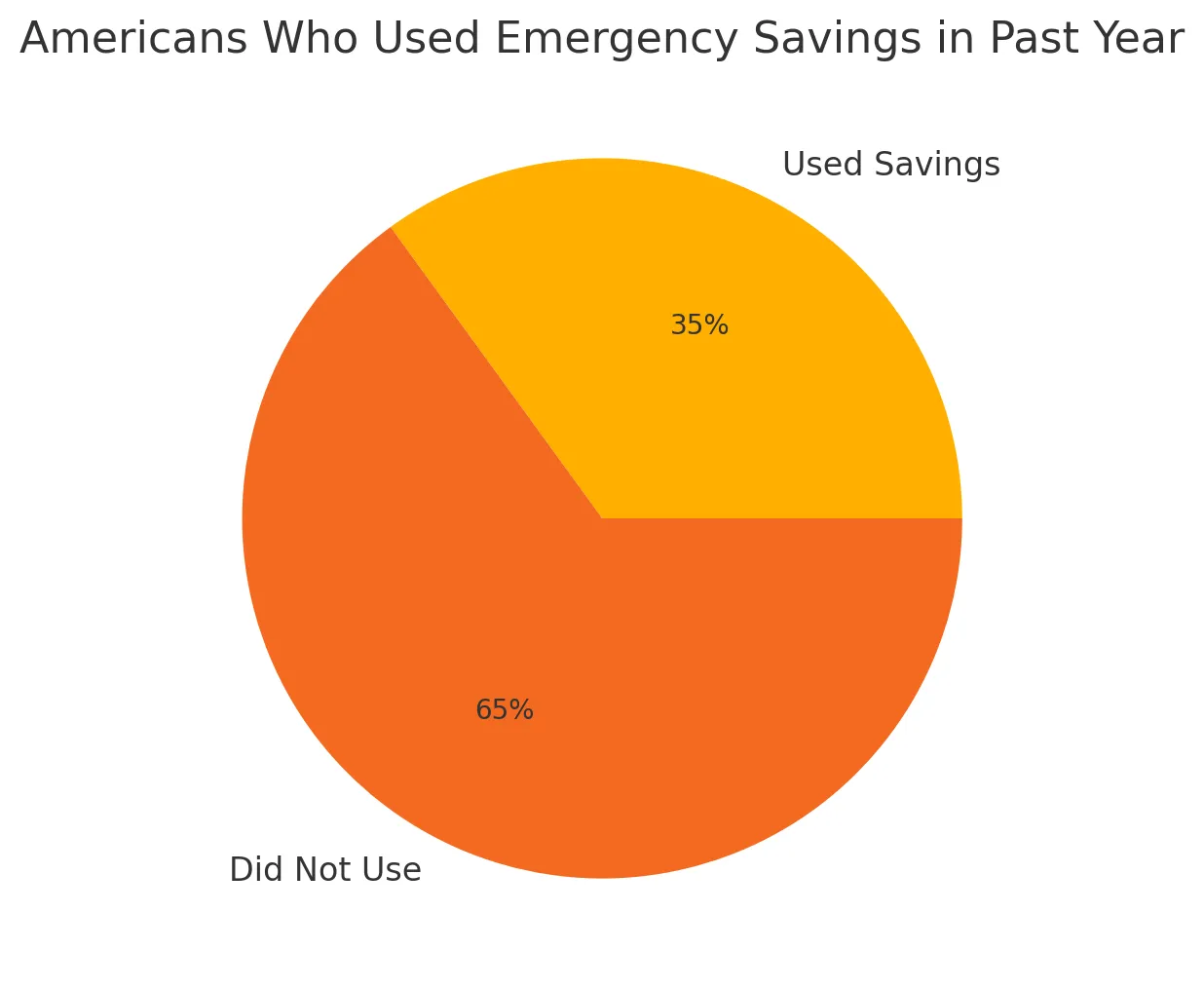

La situation ne fait qu'empirer. Une enquête réalisée en 2025 par Taux bancaire a révélé que plus d'un tiers des Américains avaient utilisé leur épargne d'urgence au cours de l'année écoulée.

Beaucoup l'ont utilisé pour leurs dépenses quotidiennes plutôt que pour de véritables urgences. Cela nous indique que de nombreuses familles vivent si près de la limite que les dépenses régulières sont considérées comme des urgences.

Vous avez probablement entendu le conseil d'économiser de trois à six mois de dépenses. Cela semble assez facile, mais cela amène les gens à se demander ce que cela signifie réellement en argent réel. Certains experts recommandent de commencer avec 1 000$. D'autres réclament au moins 2 000$. Des études récentes indiquent qu'un ménage moyen a besoin d'environ 35 000 dollars pour se sentir vraiment en sécurité.

Deux types de problèmes financiers

Les experts financiers parlent des urgences de deux manières différentes. Chacun a besoin d'une approche différente.

Dépenses surprises

Il s'agit de coûts imprévus tels que la réparation de votre voiture, le paiement des frais médicaux ou le remplacement d'une machine à laver cassée. Des experts financiers de Avant-garde suggérez d'économiser un demi-mois sur le coût de la vie ou 2 000$, selon le montant le plus élevé. Cela aide à résoudre les problèmes financiers courants qui surviennent.

Coups imprévus

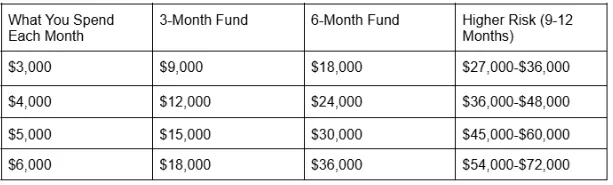

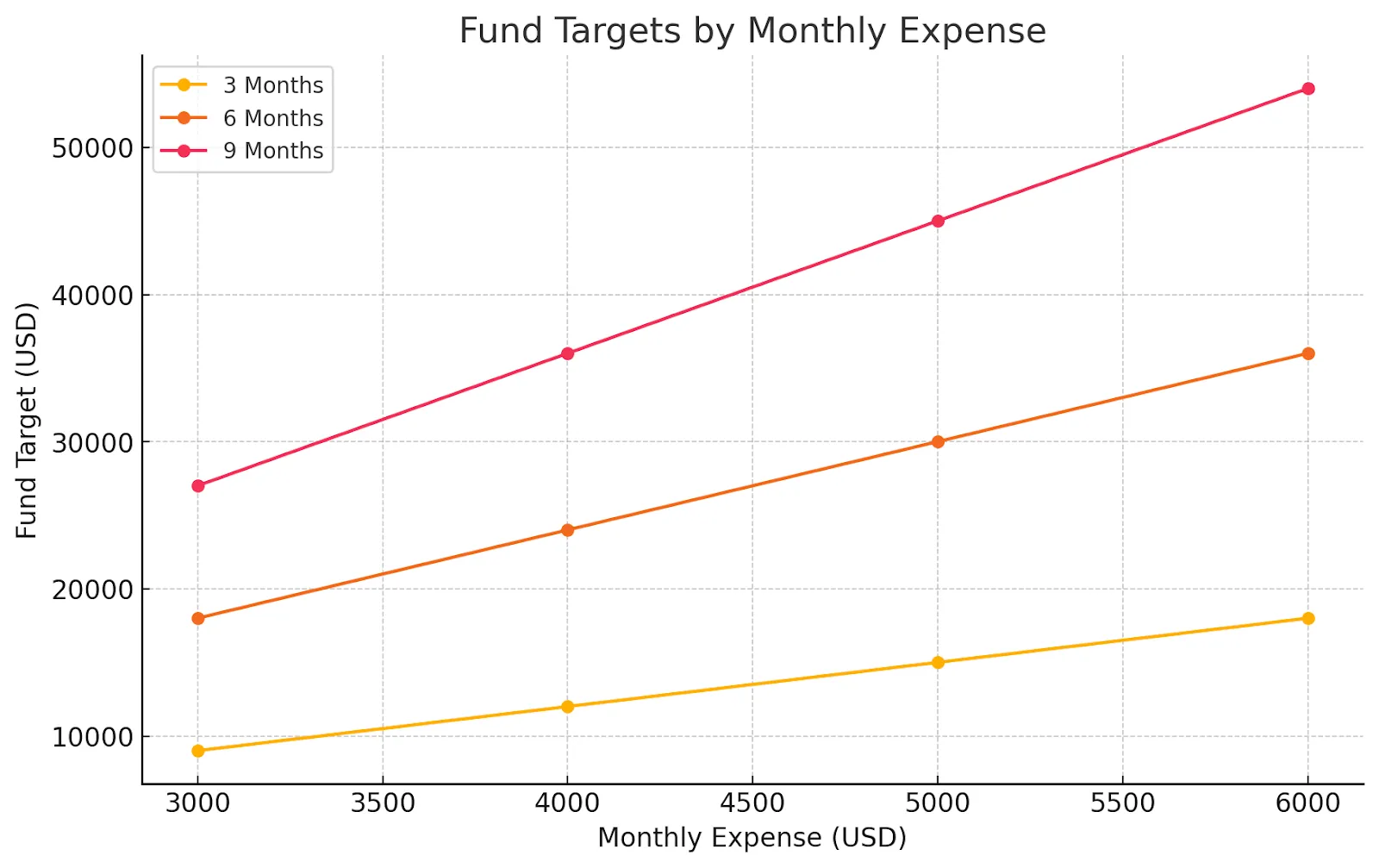

Lorsque de gros problèmes se posent à votre portefeuille, comme la perte de votre emploi, une maladie grave ou une baisse de salaire, vous devez tout de même mettre de côté 3 à 6 mois de coussin. Donc, si vous dépensez 5 000$ par mois, vous devriez avoir un total de 15 000 à 30 000$.

Déterminer les besoins

Vous pourriez avoir besoin de plus d'argent si votre travail est indépendant ou uniquement basé sur la performance. Il en va de même si vous avez des problèmes de santé ou si vous êtes la seule personne de votre famille à travailler. Les personnes qui travaillent dans des domaines très spécifiques peuvent également avoir besoin de plus, car la recherche d'un nouvel emploi peut prendre plus de temps.

Vous pourriez réussir à l'abandonner si vous occupez un emploi super stable avec une bonne protection contre les indemnités de départ. Si vous et votre partenaire travaillez et que les deux emplois sont sûrs, cela aide également. Le fait d'avoir de faibles factures mensuelles que vous pouvez facilement réduire signifie également que vous n'en aurez peut-être pas besoin autant.

Les vrais chiffres

Une étude récente réalisée par Investopedia dit que la famille américaine moyenne a besoin d'environ 35 000 dollars d'économies de secours. Cela équivaut à six mois de dépenses d'urgence si vous additionnez le logement, les services publics, la nourriture, les déplacements et les autres dépenses indispensables.

Fonds pour les jours de pluie et autres objectifs financiers

Équilibrer l'épargne amortissante avec d'autres objectifs implique un plan adapté à votre situation. Avec une dette à taux d'intérêt élevé, économisez d'abord de 500$ à 1 000$. Attaquez-vous ensuite à la dette afin d'éviter des problèmes plus graves, et une fois qu'elle sera réduite, constituez votre fonds. Grâce à des prêts stables, épargnez tout en payant des minimums.

Cette combinaison apporte la tranquillité d'esprit même si les mathématiques favorisent les paiements supplémentaires. Lorsque votre emploi correspond à 401 (k) cotisations, récupérez d'abord la totalité des cotisations, puis constituez votre réserve de sauvegarde avant d'en ajouter d'autres à votre retraite. Si vous n'avez aucune dette, finalisez d'abord votre fonds d'urgence. Cette base protège tous les progrès que vous réalisez.

Si vous avez déjà couvert votre fonds de réserve de base, la prochaine étape consiste à faire fructifier votre patrimoine sans le bloquer pendant des décennies. C'est là Maclear entre. En mettant votre capital en commun avec d'autres investisseurs, vous pouvez financer des entreprises à fort impact, qu'il s'agisse de jeunes entreprises d'énergie renouvelable ou d'agriculture durable, tout en répartissant vos risques. Il s'agit d'un investissement qui équilibre les rendements avec les changements du monde réel.

Comment réaliser vos économies de sécurité étape par étape

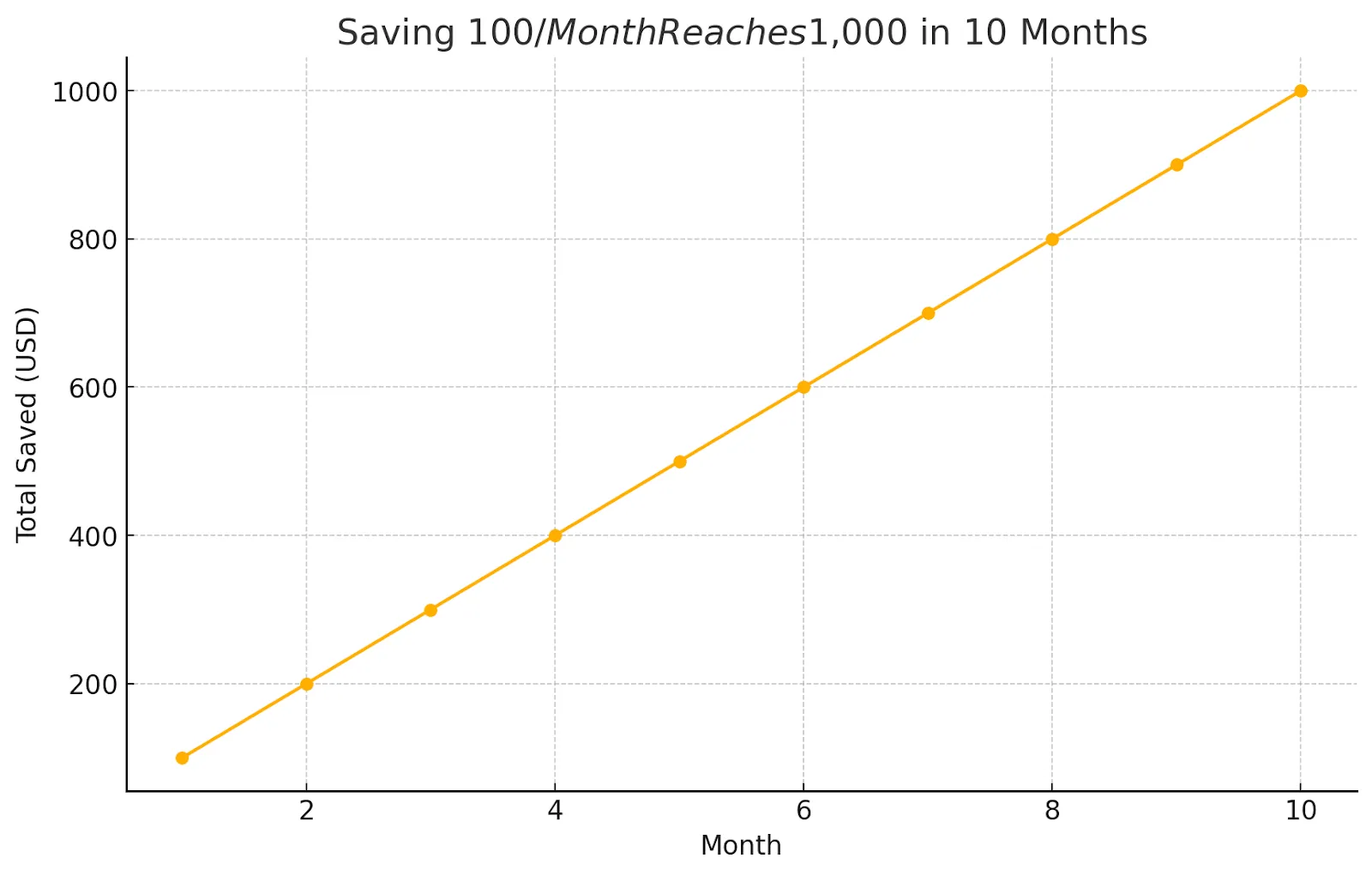

Étape 1 : Commencez petit. Économisez de 500$ à 1 000$. Cela couvre les urgences mineures sans nuire à votre budget. En économisant 100$ par mois, vous obtenez 1 000$ en dix mois.

Étape 2 : Construisez davantage. Visez 2 000$ ou la moitié de vos dépenses mensuelles. Cela couvre la plupart des surprises.

Étape 3 : couverture complète. Travaillez jusqu'à trois à six mois pour les dépenses essentielles : loyer, factures, nourriture, transport, assurance et minimums de prêt.

Configurez des virements automatiques pour que l'argent soit transféré de lui-même. Même 25 dollars par semaine atteignent plus de 1 300 dollars par an. Essayez la règle 50/30/20 et économisez 20 %. Réduisez les dépenses supplémentaires de 100$ par mois pour faire des économies.

Où le conserver

Votre réserve de sécurité doit être facile d'accès, mais séparée de l'argent que vous dépensez chaque jour.

De bons endroits pour le conserver :

Comptes d'épargne à haut rendement assurés par la FDIC et qui rapportent de bons intérêts

Des comptes du marché monétaire qui fonctionnent comme des comptes d'épargne à haut rendement mais qui peuvent comporter des avantages tels que la rédaction de chèques

Des CD à court terme pour de l'argent dont vous n'aurez pas besoin tout de suite, car ils sont un peu plus payants

Endroits à éviter :

Des comptes courants, car il est trop facile de dépenser de l'argent

Comptes de placement parce que la valeur augmente et diminue et que vous ne pourrez peut-être pas récupérer votre argent rapidement

Comptes de retraite, car vous paierez des pénalités et des impôts si vous retirez de l'argent plus tôt

Les erreurs commises par les gens

N'utilisez pas votre fonds de sauvegarde pour des choses qui ne sont pas des urgences. Les vacances et le shopping ne comptent pas. Prévoyez des fonds distincts pour les dépenses que vous pouvez prévoir. N'en gardez pas trop une fois que vous avez atteint votre objectif. Réalisez plutôt des économies supplémentaires pour atteindre d'autres objectifs.

N'arrêtez pas d'enrichir votre fonds de réserve. Vérifiez votre montant cible chaque année au fur et à mesure de l'évolution de vos dépenses. Ne mélangez pas l'argent d'urgence avec d'autres économies. Conservez-le dans un compte séparé avec une étiquette claire afin de savoir exactement à quoi il sert.

La tranquillité d'esprit que vous obtenez

Les fonds de réserve ne se contentent pas de résoudre des problèmes pratiques. Ils vous aident également à vous sentir mieux mentalement. Des recherches menées auprès de Avant-garde montre que les personnes disposant d'au moins 2 000 dollars d'économies de sauvegarde passent beaucoup moins de temps à se soucier de leur argent. Ils s'inquiètent environ 3,7 heures par semaine, contre 7,3 heures pour les personnes qui n'ont pas d'épargne d'urgence.

Cet espace mental qui se libère vous permet de vous concentrer sur d'autres choses importantes. Vous pouvez prendre des risques professionnels intelligents et aborder la vie avec plus de confiance.

Changez votre plan à mesure que la vie change

Vos besoins évoluent au fur et à mesure que votre vie change

Au début de votre carrière, concentrez-vous sur l'obtention des premiers 1 000 à 2 000$ économisés. Pendant vos années familiales, augmentez vos objectifs à mesure que vos dépenses augmentent. Lorsque vous gagnez le plus d'argent, équilibrez les fonds d'urgence avec l'épargne-retraite et l'épargne-études. Avant de prendre votre retraite, pensez aux fonds d'urgence dans le cadre de la gestion de toutes vos liquidités.

Que faire ensuite

La constitution d'un fonds d'urgence prend du temps. Chaque dollar que vous épargnez renforce votre argent. Tout d'abord, dressez la liste de vos dépenses mensuelles de base et choisissez un objectif d'épargne que vous pouvez atteindre. Si vous n'en avez pas encore, ouvrez un compte d'épargne à haut rendement. Configurez ensuite les virements automatiques et commencez avec un montant qui vous semble facile, afin de vous y tenir.

Même 25$ par mois s'additionnent. Un fonds d'urgence solide ne se contente pas de détenir des liquidités. Cela apporte cette sensation de calme lorsque la vie vous met en difficulté. Consacrez quelques minutes maintenant à vérifier vos économies et à faire un petit pas vers votre filet de sécurité. Votre futur moi vous remerciera pour cette tranquillité d'esprit.

Une fois que votre fonds d'urgence est en place, votre argent peut être utilisé pour passer d'une situation assise en toute sécurité à une activité active. Maclear vous met en relation avec des entreprises axées sur des objectifs du monde entier, offrant des rendements compétitifs soutenus par une notation de crédit innovante et un modèle de partage des risques. Votre capital ne fait pas que croître, il permet de débloquer des fonds pour des projets qui font la différence.