Du gehst auf die Straße und hörst dieses schreckliche Schleifgeräusch. Große Reparaturrechnungen folgen. Sie fahren später nach Hause und stellen fest, dass Ihr Keller durch einen Rohrbruch überflutet ist. Es passiert immer zu den schlimmsten Zeiten.

Es sind nicht nur die kaputten Teile. Es ist das sinkende Gefühl, wenn man herausfindet, wie man die Kosten deckt, ohne alles andere auf den Kopf zu stellen. Sie könnten eine Kreditkarte durchziehen und monatelang Zinsen zahlen, damit Sie mit der Miete und den Nebenkosten Schritt halten können. Oder leihen Sie sich etwas von der Familie und führen Sie unangenehme Gespräche. Wenn Sie ein Liquiditätspolster für diese Überraschungen haben, können Sie ruhig bleiben und Ihre Finanzen auf Kurs halten.

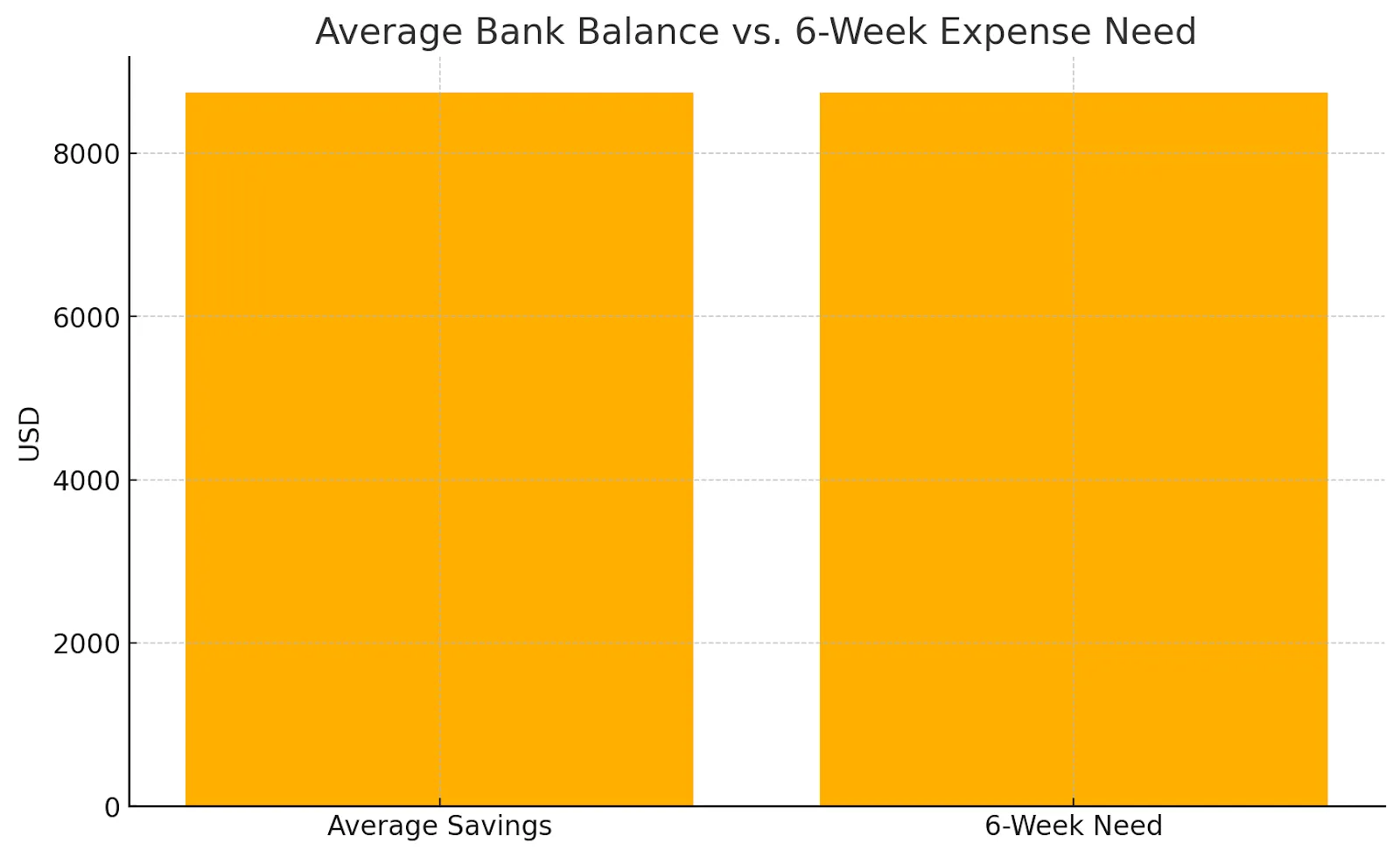

Die meisten Amerikaner sind nicht bereit für finanzielle Notfälle. Die durchschnittliche Person hatte 2025 nur 8.742 USD auf ihren Bankkonten, basierend auf Daten von Federal Reserve. Das deckt nur etwa sechs Wochen der normalen Haushaltskosten ab.

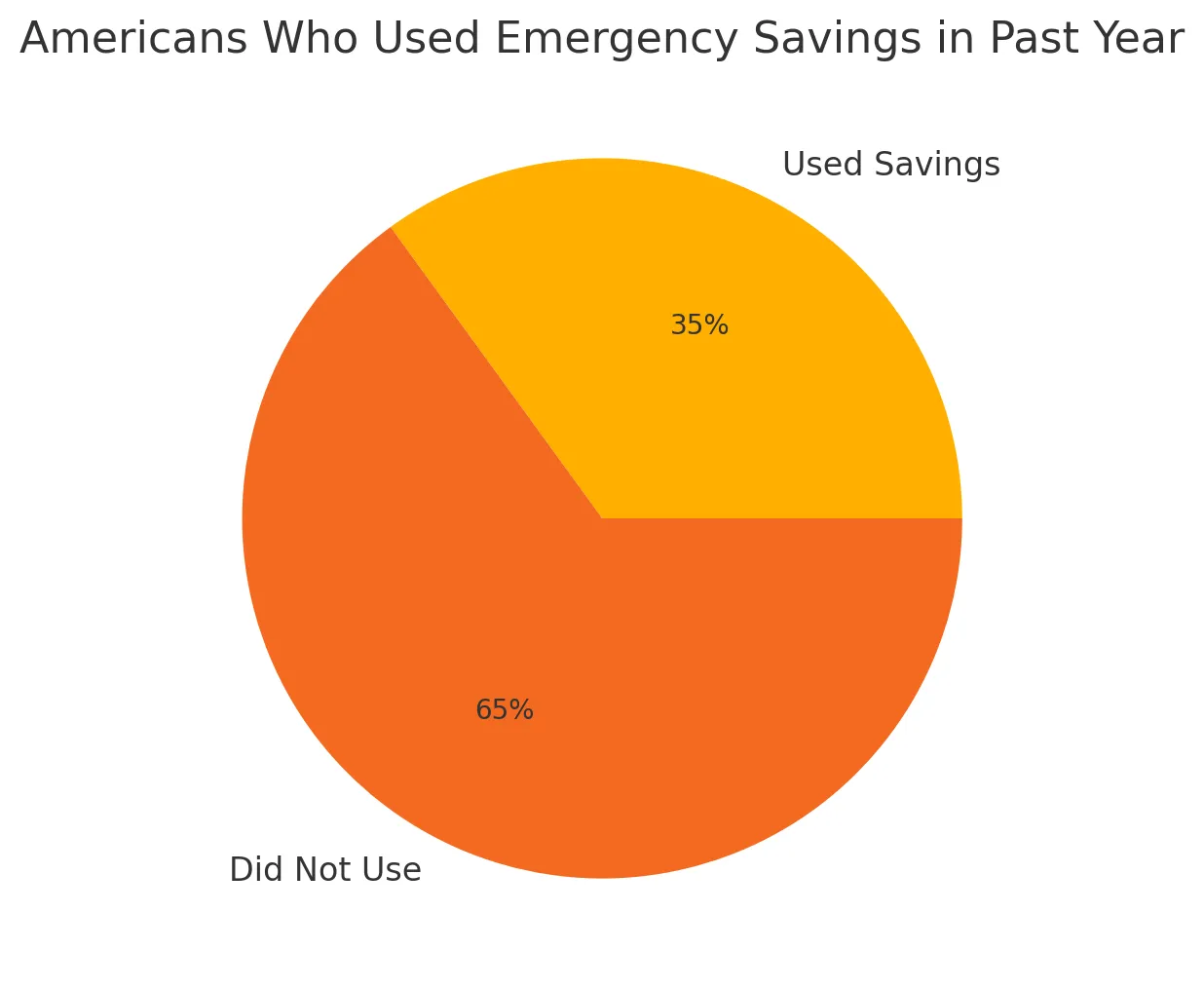

Es wird schlimmer. Eine Umfrage von 2025 Bankzinssatz stellte fest, dass mehr als ein Drittel der Amerikaner im vergangenen Jahr ihre Ersparnisse für Notfälle verwendet haben.

Viele nutzten es für alltägliche Ausgaben statt für echte Notfälle. Dies zeigt uns, dass viele Familien so nahe am Stadtrand leben, dass sich die regulären Ausgaben wie Notfälle anfühlen.

Sie haben wahrscheinlich den Rat gehört, drei bis sechs Monate an Ausgaben zu sparen. Es klingt einfach genug, aber die Leute fragen sich, was das eigentlich in echtem Geld bedeutet. Einige Experten sagen, man sollte mit 1.000$ beginnen. Andere drängen auf mindestens 2.000$. Jüngsten Studien zufolge benötigt ein durchschnittlicher Haushalt rund 35.000 US-Dollar, um sich wirklich sicher zu fühlen.

Zwei Arten von Geldproblemen

Finanzexperten sprechen auf zwei verschiedene Arten über Notfälle. Jeder braucht einen anderen Ansatz.

Überraschende Ausgaben

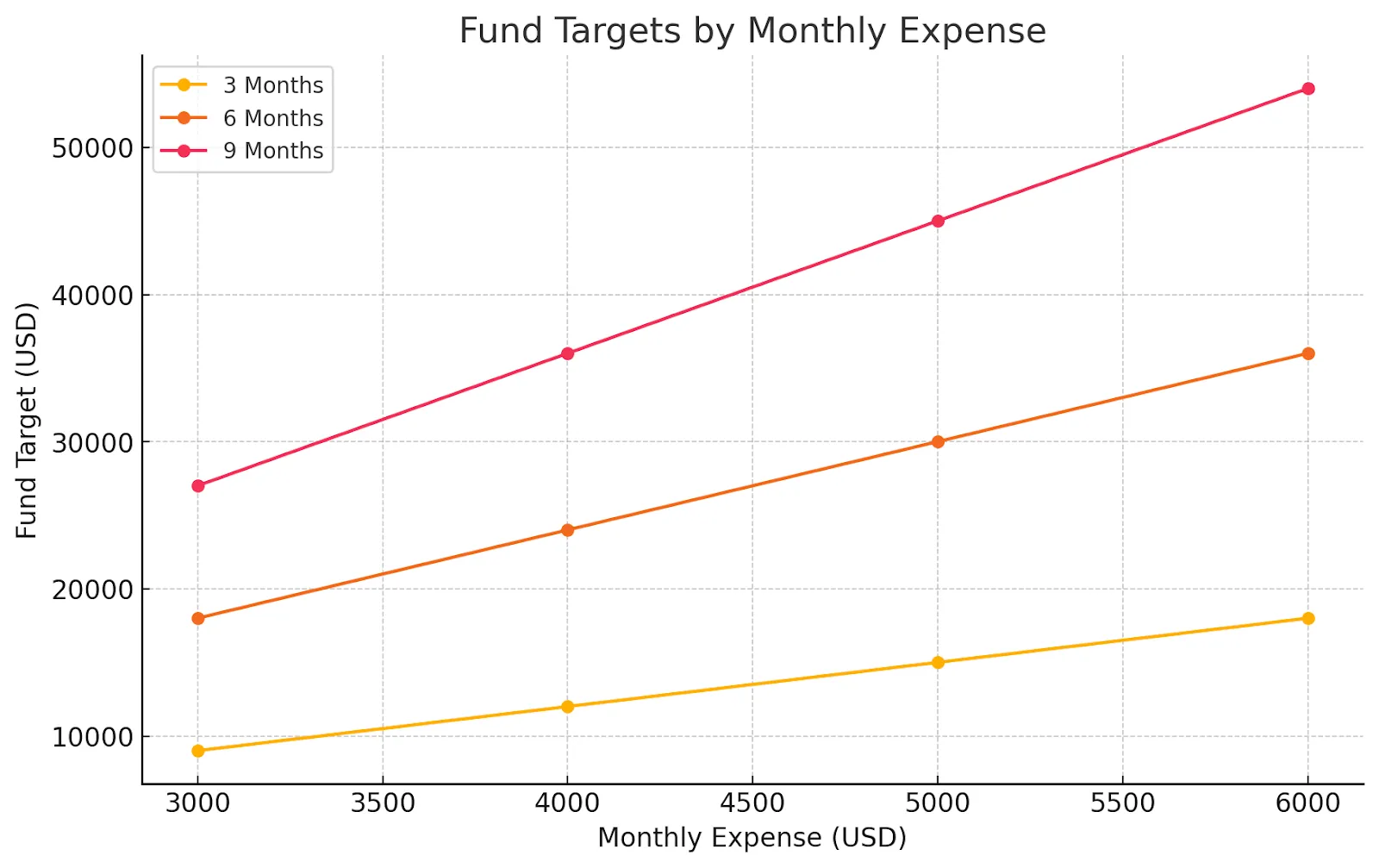

Dies sind überraschende Kosten wie die Reparatur Ihres Autos, die Bezahlung von Arztrechnungen oder das Ersetzen einer kaputten Waschmaschine. Finanzexperten bei Avantgarde schlage vor, die Lebenshaltungskosten eines halben Monats oder 2.000$ gespart zu haben, je nachdem, welcher Betrag höher ist. Dies hilft bei den häufig auftretenden Geldproblemen.

Unvorhergesehene Schläge

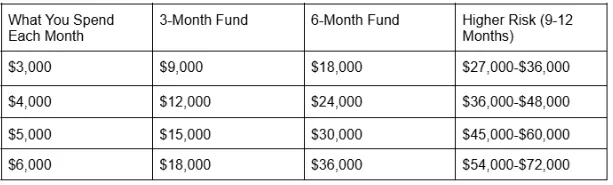

Wenn große Probleme Ihren Geldbeutel belasten, z. B. Ihren Job verlieren, ernsthaft krank werden oder Ihr Gehalt stark gekürzt wird, sollten Sie trotzdem ein Polster von 3-6 Monaten beiseite legen. Wenn Sie also jeden Monat 5.000$ ausgeben, würden Sie insgesamt 15.000 bis 30.000$ haben wollen.

Bedürfnisse ermitteln

Möglicherweise benötigen Sie mehr Geld, wenn Ihr Job unabhängig oder rein leistungsabhängig ist. Das Gleiche gilt, wenn Sie gesundheitliche Probleme haben oder die einzige Person in Ihrer Familie sind, die arbeitet. Menschen, die in ganz bestimmten Bereichen arbeiten, benötigen möglicherweise auch mehr, da es länger dauern kann, einen neuen Job zu finden.

Angesichts eines sehr stabilen Jobs mit einem guten Abfindungsschutz könnten Sie das fallen lassen. Wenn sowohl Sie als auch Ihr Partner arbeiten und beide Jobs sicher sind, hilft das auch. Niedrige monatliche Rechnungen, die Sie leicht senken können, bedeuten auch, dass Sie möglicherweise nicht so viel benötigen.

Die echten Zahlen

Eine aktuelle Studie von Investopädie sagt, dass die durchschnittliche amerikanische Familie etwa 35.000$ an Ersparnissen benötigt. Das entspricht sechs Monaten an Notfallkosten, wenn man Unterkunft, Nebenkosten, Essen, Fortbewegung und andere wichtige Ausgaben zusammenrechnet.

Rainy Day Funds gegen andere Geldziele

Um das Ersparnispolster mit anderen Zielen in Einklang zu bringen, müssen Sie einen Plan haben, der zu Ihrer Situation passt. Sparen Sie bei hochverzinslichen Schulden zunächst 500 bis 1.000 USD. Nehmen Sie dann Schulden in Angriff, um größere Probleme zu vermeiden, und bauen Sie Ihren Fonds auf, sobald sie niedriger sind. Bauen Sie mit festen Krediten Ersparnisse auf und zahlen Sie gleichzeitig Mindestbeträge.

Diese Mischung gibt Seelenfrieden, auch wenn Mathematik zusätzliche Zahlungen bevorzugt. Wenn Ihr Job den 401 (k) -Beiträgen entspricht, holen Sie sich zuerst den vollen Betrag und bauen Sie dann Ihren Ersatzvorrat auf, bevor Sie dem Ruhestand weitere hinzufügen. Wenn Sie keine Schulden haben, sollten Sie zuerst Ihren Notfallfonds aufbrauchen. Diese Basis schützt alle Fortschritte, die Sie machen.

Wenn Sie Ihren Basisfonds bereits gedeckt haben, besteht der nächste Schritt darin, Ihr Vermögen zu vergrößern, ohne es jahrzehntelang wegzusperren. Das ist wo Maclear kommt rein. Indem Sie Ihr Kapital mit anderen Investoren bündeln, können Sie wirkungsvolle Unternehmen finanzieren — von Startups im Bereich erneuerbarer Energien bis hin zu nachhaltiger Landwirtschaft — und Ihr Risiko trotzdem streuen. Es handelt sich um Investitionen, die Renditen mit realen Veränderungen in Einklang bringen.

So steigern Sie Schritt für Schritt Ihre Sicherheitseinsparungen

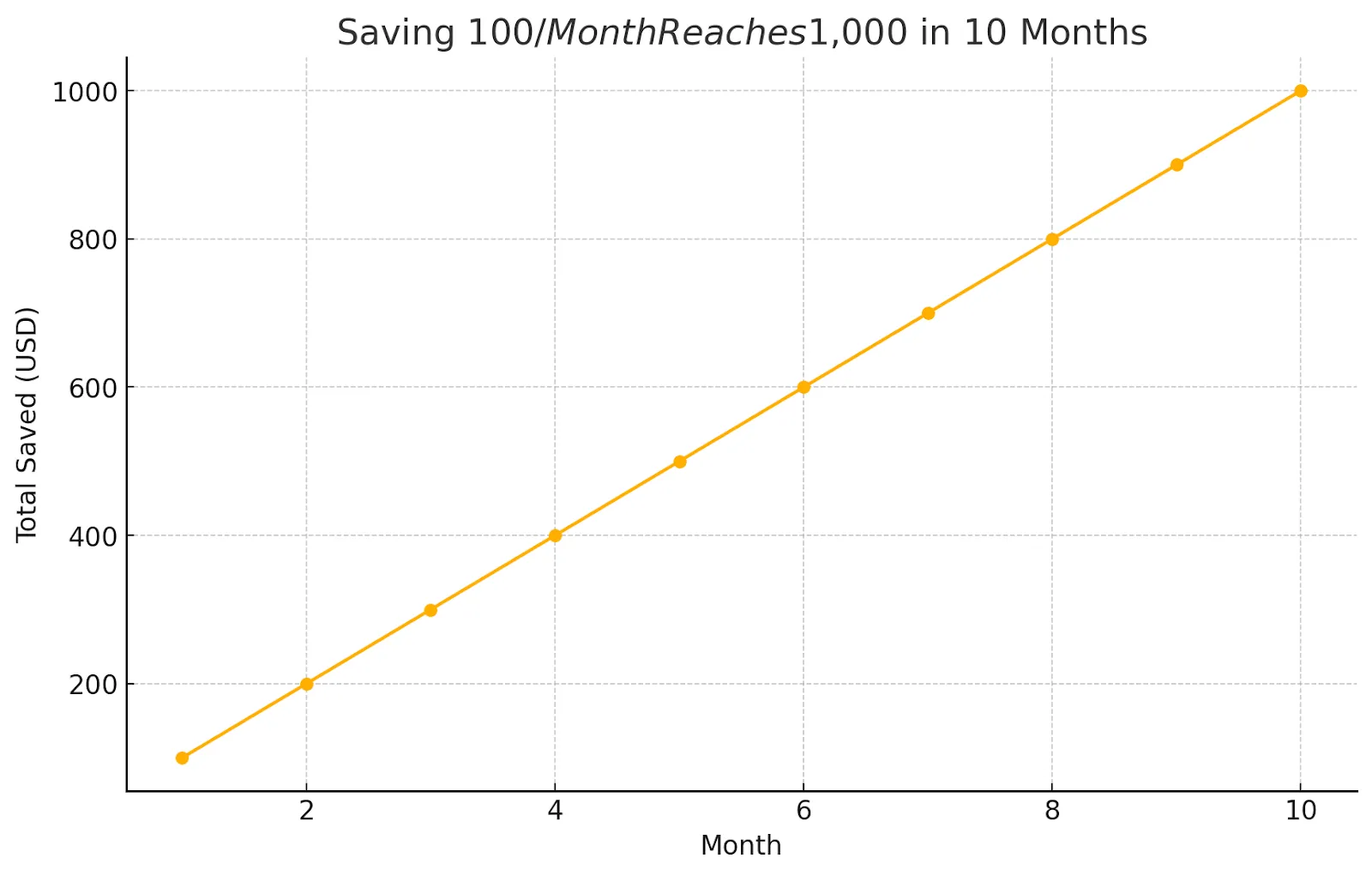

Schritt 1: Fangen Sie klein an. Sparen Sie 500 bis 1.000 US-Dollar. Dies deckt kleinere Notfälle ab, ohne Ihr Budget zu belasten. Wenn Sie 100$ pro Monat sparen, erhalten Sie in zehn Monaten 1.000$.

Schritt 2: Mehr bauen. Strebe 2.000$ oder die Hälfte deiner monatlichen Ausgaben an. Das deckt die meisten Überraschungen ab.

Schritt 3: Vollständige Deckung. Arbeiten Sie bis zu drei bis sechs Monate lang an den wichtigsten Dingen: Miete, Rechnungen, Essen, Transport, Versicherung und Mindestdarlehen.

Richten Sie automatische Überweisungen ein, damit sich das Geld von selbst bewegt. Selbst 25$ pro Woche wachsen auf über 1.300$ pro Jahr. Probieren Sie die 50/30/20-Regel aus und sparen Sie 20%. Sparen Sie jeden Monat an Zusatzleistungen im Wert von 100$, um Ihre Ersparnisse zu steigern.

Wo kann man es aufbewahren

Ihr Sicherheitsvorrat muss leicht zugänglich sein, aber von dem Geld getrennt sein, das Sie täglich ausgeben.

Gute Orte, um es aufzubewahren:

Hochverzinsliche Sparkonten, die FDIC-versichert sind und gute Zinsen zahlen

Geldmarktkonten, die wie hochverzinsliche Sparkonten funktionieren, aber möglicherweise über Extras wie das Ausstellen von Schecks verfügen

Kurzfristige CDs für Geld, das du nicht sofort brauchst, da sie etwas mehr kosten

Orte, die Sie vermeiden sollten:

Reguläre Girokonten, weil es zu einfach ist, das Geld auszugeben

Anlagekonten, weil der Wert steigt und fällt und Sie Ihr Geld möglicherweise nicht schnell bekommen

Rentenkonten, weil Sie Strafen und Steuern zahlen, wenn Sie vorzeitig Geld abheben

Fehler, die Menschen machen

Verwenden Sie Ihren Backup-Fonds nicht für Dinge, die keine Notfälle sind. Urlaub und Einkaufen zählen nicht. Stellen Sie separate Mittel für Ausgaben bereit, die Sie vorhersagen können. Behalte nicht zu viel, wenn du dein Ziel erreicht hast. Sende zusätzliche Ersparnisse stattdessen für andere Ziele aus.

Hören Sie nicht auf, Ihren Kissenfonds zu erweitern. Überprüfen Sie Ihren Zielbetrag jedes Jahr, wenn sich Ihre Ausgaben ändern. Mischen Sie Notfallgeld nicht mit anderen Ersparnissen. Bewahren Sie es auf einem separaten Konto mit einem eindeutigen Etikett auf, damit Sie genau wissen, wofür es bestimmt ist.

Der Seelenfrieden, den Sie erhalten

Kissenfonds helfen nicht nur bei praktischen Problemen. Sie helfen dir auch, dich mental besser zu fühlen. Forschung von Avantgarde zeigt, dass Menschen mit Backup-Ersparnissen von mindestens 2.000 USD viel weniger Zeit damit verbringen, sich Sorgen um Geld zu machen. Sie machen sich etwa 3,7 Stunden pro Woche Sorgen, verglichen mit 7,3 Stunden für Menschen ohne Ersparnisse für Notfälle.

Dieser mentale Raum, der frei wird, ermöglicht es Ihnen, sich auf andere wichtige Dinge zu konzentrieren. Sie können kluge Karriererisiken eingehen und das Leben mit mehr Selbstvertrauen angehen.

Ändern Sie Ihren Plan, wenn sich das Leben ändert

Ihre Bedürfnisse ändern sich, wenn sich auch Ihr Leben ändert

Konzentrieren Sie sich in Ihrer frühen Karriere darauf, die ersten 1.000 bis 2.000 US-Dollar zu sparen. Erhöhen Sie während Ihrer Familienjahre Ihre Ziele, wenn Ihre Ausgaben steigen. Wenn Sie am meisten Geld verdienen, sollten Sie Notfallfonds mit Renten- und Bildungsersparnissen abgleichen. Bevor Sie in Rente gehen, sollten Sie als Teil der Verwaltung Ihres gesamten Geldes über Notfallfonds nachdenken.

Was als Nächstes zu tun ist

Der Aufbau eines Notfallfonds braucht Zeit. Jeder Dollar, den Sie sparen, macht Ihr Geld stärker. Listen Sie zunächst Ihre monatlichen Grundwerte auf und wählen Sie ein Sparziel aus, das Sie erreichen können. Falls Sie noch keines haben, eröffnen Sie ein hochverzinsliches Sparkonto. Richten Sie dann automatische Überweisungen ein und beginnen Sie mit einem Betrag, der sich einfach anfühlt, sodass Sie dabei bleiben.

Sogar 25$ pro Monat summieren sich. Ein solider Notfallfonds bietet mehr als nur Bargeld. Ein Gefühl der Ruhe, wenn einem das Leben aus den Fugen gerät. Nehmen Sie sich jetzt ein paar Minuten Zeit, um Ihre Ersparnisse zu überprüfen und einen kleinen Schritt in Richtung Ihres Sicherheitsnetzes zu unternehmen. Ihr zukünftiges Ich wird Ihnen für diesen Seelenfrieden danken..

Sobald Ihr Notfallfonds eingerichtet ist, kann Ihr Geld nicht mehr sicher sitzen, sondern aktiv arbeiten. Maclear verbindet Sie mit zielorientierten Unternehmen auf der ganzen Welt und bietet wettbewerbsfähige Renditen, die durch eine innovative Kreditbewertung und ein Modell mit geteiltem Risiko unterstützt werden. Ihr Kapital wächst nicht nur — es hilft auch dabei, Finanzmittel für Unternehmungen freizuschalten, die etwas bewirken.