Sales a la carretera y escuchas ese horrible crujido. Siguen grandes facturas de reparación. Más tarde, conduce a su casa y encuentra su sótano inundado por la rotura de una tubería. Siempre ocurre en los peores momentos.

No son solo las partes rotas. Es la sensación de hundirse cuando descubres cómo cubrir el costo sin arruinar todo lo demás. Puedes usar una tarjeta de crédito y pagar intereses durante meses para poder mantenerte al día con el alquiler y los servicios públicos. O pide dinero prestado a tu familia y enfréntate a conversaciones incómodas. Tener un colchón de efectivo para estas sorpresas le permite mantener la calma y mantener sus finanzas en orden.

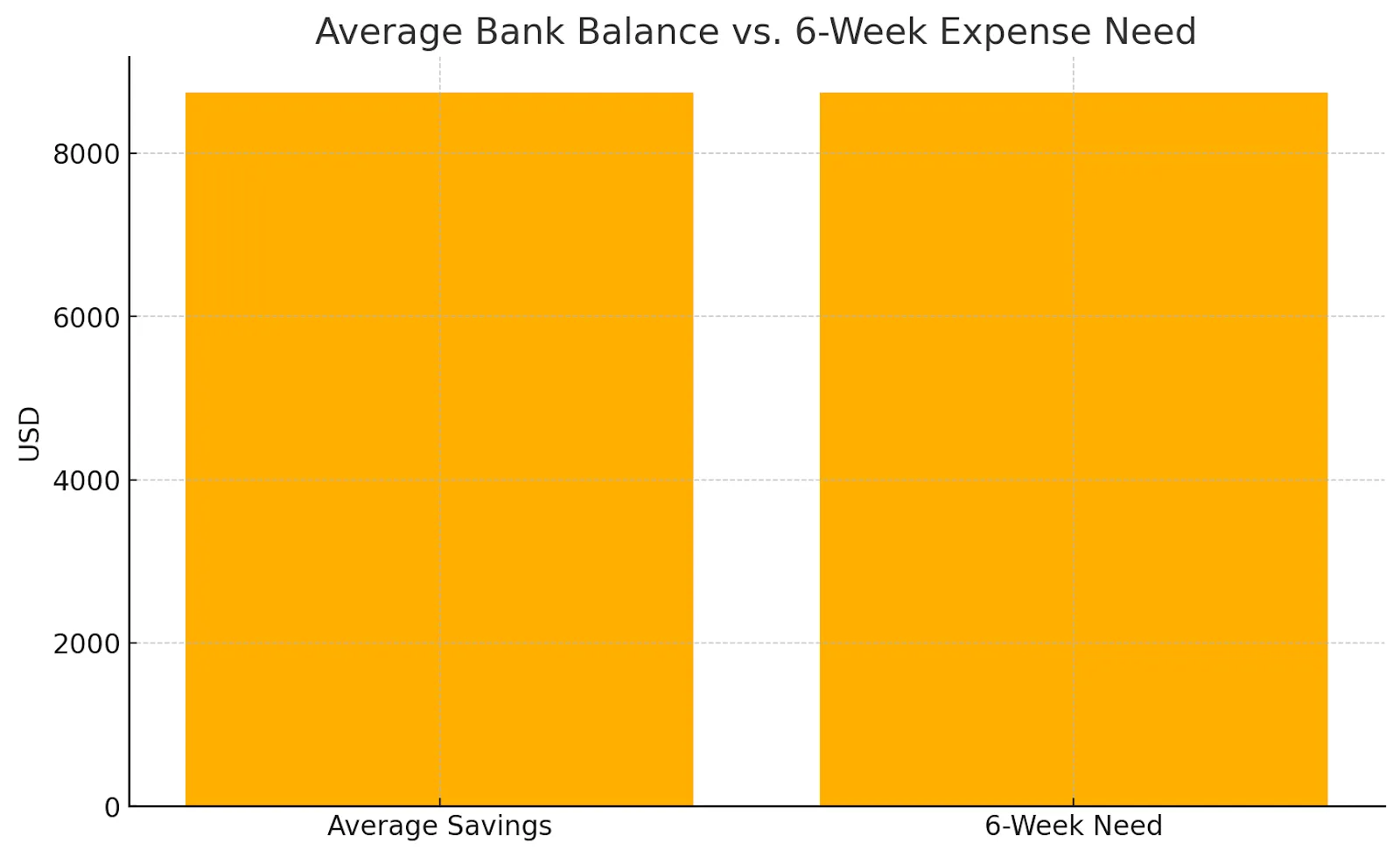

La mayoría de los estadounidenses no están preparados para las emergencias financieras. La persona promedio tenía solo 8,742 dólares en sus cuentas bancarias en 2025, según los datos del Reserva Federal. Eso solo cubre unas seis semanas de los costos normales del hogar.

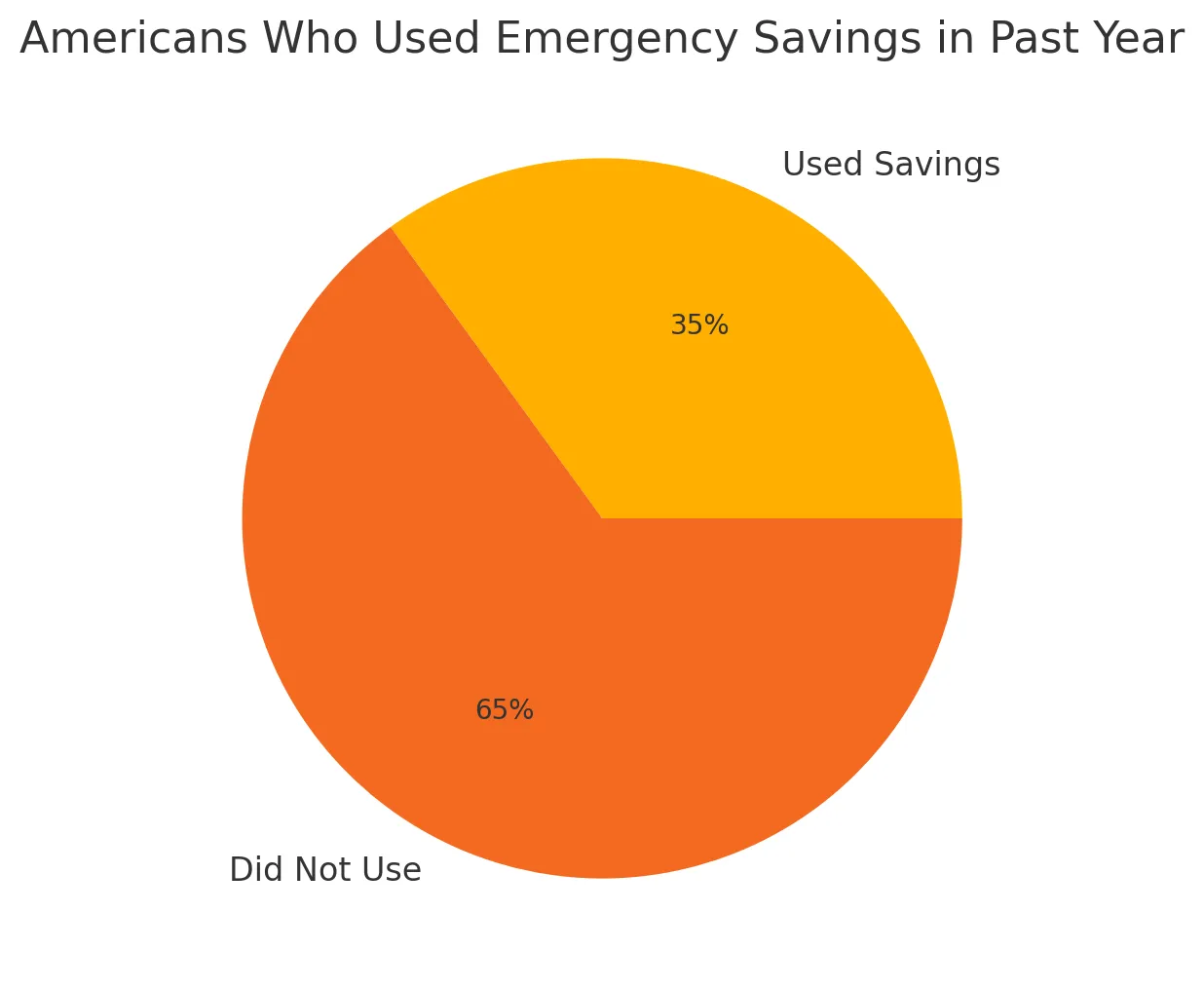

Se pone peor. Una encuesta de 2025 realizada por Tasa bancaria descubrió que más de un tercio de los estadounidenses usaron sus ahorros para emergencias el año pasado.

Muchos lo usaron para gastos diarios en lugar de emergencias reales. Esto nos indica que muchas familias viven tan cerca del límite que los gastos regulares parecen emergencias.

Probablemente haya escuchado el consejo de ahorrar de tres a seis meses de gastos. Parece bastante fácil, pero hace que la gente se pregunte qué significa realmente eso en dinero real. Algunos expertos recomiendan empezar con 1000$. Otros buscan por lo menos 2.000 dólares. Estudios recientes sugieren que un hogar promedio necesita alrededor de 35 000 dólares para sentirse verdaderamente seguro.

Dos tipos de problemas de dinero

Los expertos financieros hablan de las emergencias de dos maneras diferentes. Cada una necesita un enfoque diferente.

Gastos sorpresa

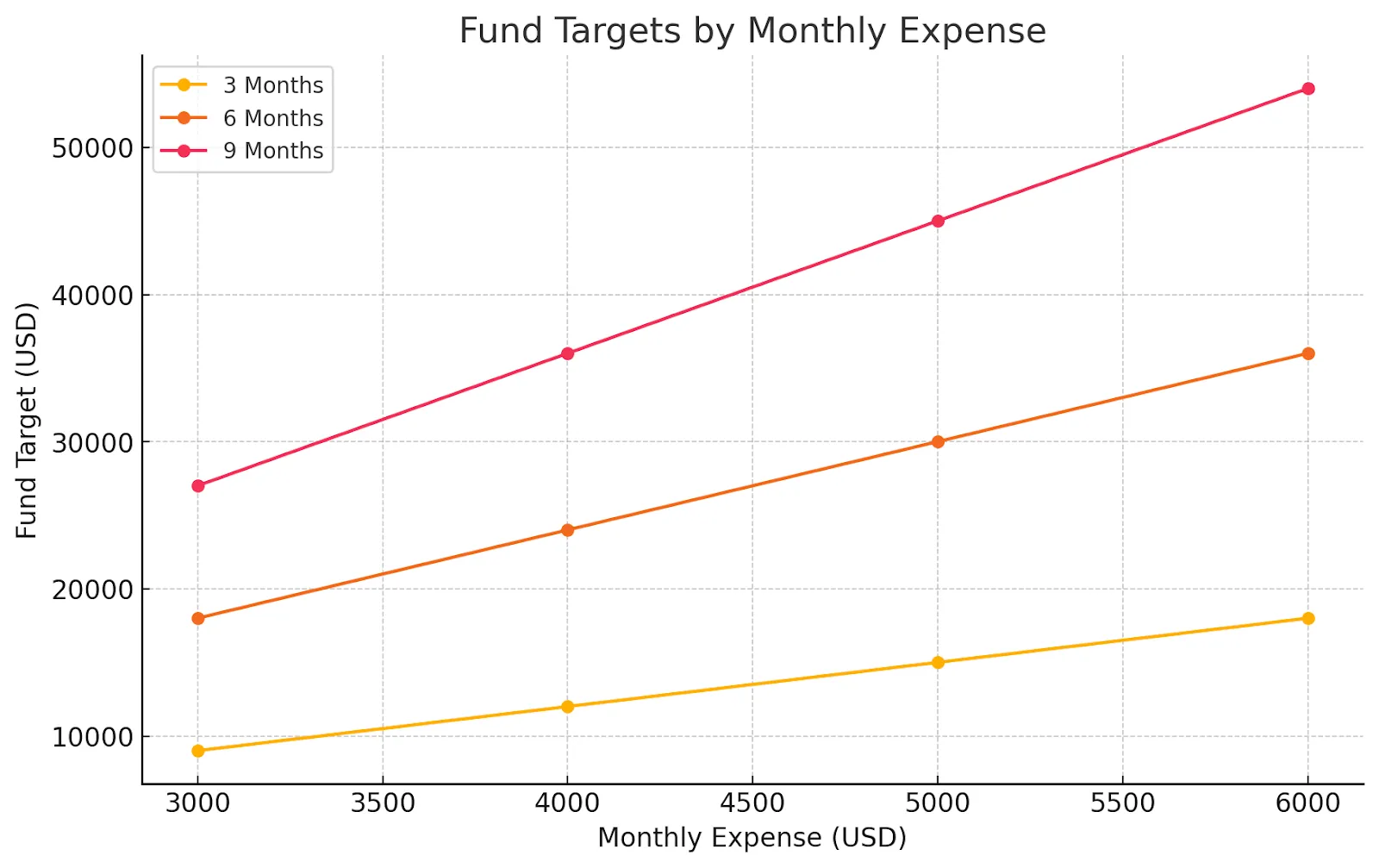

Estos son costos inesperados, como arreglar su automóvil, pagar las facturas médicas o reemplazar una lavadora rota. Expertos financieros en Vanguardia sugiero tener ahorrados los costos de vida de medio mes o 2000 dólares, la cantidad que sea mayor. Esto ayuda a resolver los problemas monetarios más comunes que surgen.

Golpes imprevistos

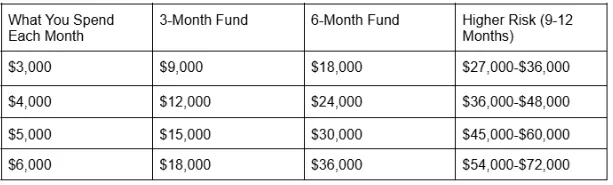

Cuando tienes grandes problemas, como perder tu trabajo, enfermarte gravemente o que te reduzcan tu salario, aun así querrás ahorrar entre 3 y 6 meses. Por lo tanto, si gastas 5000$ al mes, querrás un total de entre 15 000 y 30 000$.

Determinación de las necesidades

Es posible que necesites más dinero si tu trabajo es independiente o se basa exclusivamente en el desempeño. Lo mismo ocurre si tienes problemas de salud o eres la única persona de tu familia que trabaja. Las personas que trabajan en campos muy específicos también pueden necesitar más, ya que encontrar un nuevo trabajo puede llevar más tiempo.

Es posible que logre dejar eso dado un trabajo súper estable con una buena protección por despido. Si tanto usted como su pareja trabajan y ambos trabajos son seguros, eso también ayuda. Tener facturas mensuales bajas que pueda reducir fácilmente también significa que es posible que no necesite tanto.

Los números reales

Un estudio reciente realizado por Investopedia dice que la familia estadounidense promedio necesita alrededor de 35 000 dólares en ahorros adicionales. Eso equivale a seis meses de gastos de emergencia si se suman los gastos de vivienda, servicios públicos, comida, transporte y otros gastos imprescindibles.

Los fondos para días difíciles frente a otras metas monetarias

Equilibrar los ahorros adicionales con otros objetivos significa tener un plan que se adapte a su situación. Si tiene una deuda con intereses altos, ahorre primero entre 500 y 1000 dólares. Luego, ataque la deuda para evitar problemas más graves y, una vez que esté más baja, acumule su fondo. Con préstamos estables, acumule ahorros mientras paga lo mínimo.

Esa combinación brinda tranquilidad, incluso si las matemáticas favorecen los pagos adicionales. Cuando su trabajo iguale las contribuciones del plan 401 (k), primero obtenga la contrapartida completa, luego acumule su reserva de respaldo antes de agregar más a la jubilación. Sin deudas, termine primero con su fondo de emergencia. Esa base protege todo el progreso que logras.

Si ya ha cubierto su fondo de colchón básico, el siguiente paso es aumentar su patrimonio sin bloquearlo durante décadas. Ahí es donde Maclear entra. Al unir tu capital con el de otros inversores, puedes financiar negocios de alto impacto, desde empresas emergentes de energía renovable hasta agricultura sostenible, y aun así distribuir tu riesgo. Es la inversión la que equilibra la rentabilidad con los cambios en el mundo real.

Cómo aumentar sus ahorros de seguridad paso a paso

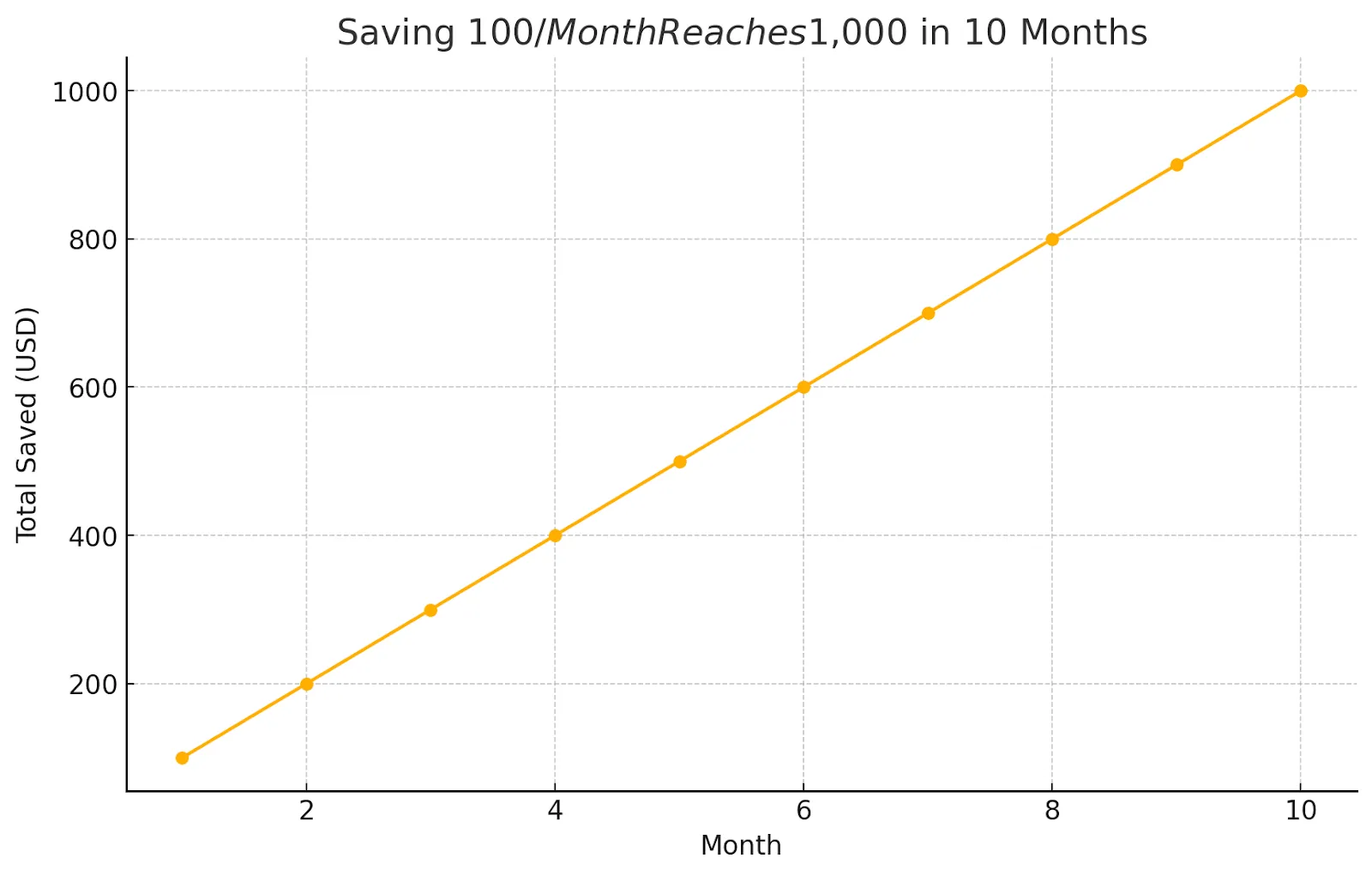

Paso 1: Empieza con algo pequeño. Ahorre entre 500 y 1000 dólares. Esto cubre emergencias menores sin afectar su presupuesto. Si ahorra 100 dólares al mes, obtendrá 1000 dólares en diez meses.

Paso 2: Construye más. Intenta alcanzar los 2000$ o la mitad de tus gastos mensuales. Eso cubre la mayoría de las sorpresas.

Paso 3: Cobertura completa. Trabaje de tres a seis meses con lo esencial: alquiler, facturas, comida, transporte, seguro y préstamos mínimos.

Configura transferencias automáticas para que el dinero se mueva por sí solo. Incluso 25 dólares a la semana aumentan hasta superar los 1300 dólares al año. Prueba la regla 50/30/20 y ahorra un 20%. Reduzca 100 dólares en gastos adicionales cada mes para aumentar sus ahorros.

Dónde guardarlo

Su depósito de seguridad debe ser de fácil acceso, pero debe estar separado del dinero que gasta todos los días.

Buenos lugares para guardarlo:

Cuentas de ahorro de alto rendimiento que están aseguradas por la FDIC y pagan buenos intereses

Cuentas del mercado monetario que funcionan como ahorros de alto rendimiento, pero que pueden tener extras, como la emisión de cheques

CD a corto plazo por dinero que no necesitará de inmediato, ya que pagan un poco más

Lugares a evitar:

Cuentas corrientes regulares porque es demasiado fácil gastar el dinero

Cuentas de inversión porque el valor sube y baja, y es posible que no pueda obtener su dinero rápidamente

Cuentas de jubilación, porque pagarás multas e impuestos si retiras dinero anticipadamente

Errores que comete la gente

No use su fondo de respaldo para cosas que no sean emergencias. Las vacaciones y las compras no cuentan. Separa fondos para los gastos que puedas predecir. No guardes demasiado dinero una vez que alcances tu objetivo. En su lugar, destina los ahorros adicionales a otras metas.

No dejes de aumentar tu fondo de inversión. Revisa tu monto objetivo cada año a medida que cambien tus gastos. No mezcle el dinero de emergencia con otros ahorros. Guárdalo en una cuenta separada con una etiqueta clara para que sepas exactamente para qué sirve.

La tranquilidad que obtienes

Los fondos de amortiguación hacen más que solo ayudar a resolver problemas prácticos. También ayudan a que se sienta mejor mentalmente. Investigación de Vanguardia muestra que las personas que ahorran al menos 2000$ en copias de seguridad dedican mucho menos tiempo a preocuparse por el dinero. Se preocupan unas 3,7 horas a la semana, en comparación con las 7,3 horas que pasan las personas que no tienen ahorros para emergencias.

Este espacio mental que se libera te permite concentrarte en otras cosas importantes. Puede tomar riesgos profesionales inteligentes y abordar la vida con más confianza.

Cambie su plan a medida que cambia la vida

Sus necesidades también cambian a medida que cambia su vida

Al principio de su carrera, concéntrese en ahorrar los primeros $1,000 a $2,000. Durante sus años familiares, aumente sus objetivos a medida que aumenten sus gastos. Cuando ganes más dinero, equilibre los fondos de emergencia con los ahorros para la jubilación y la educación. Antes de jubilarse, piense en los fondos de emergencia como parte de la administración de todo su efectivo.

Qué hacer a continuación

Crear un fondo de emergencia lleva tiempo. Cada dólar que ahorre fortalece su dinero. Primero, haz una lista de tus gastos básicos mensuales y elige una meta de ahorro que puedas cumplir. Si aún no tienes una, abre una cuenta de ahorros de alto rendimiento. Luego, configura las transferencias automáticas y comienza con una cantidad que te parezca fácil, de modo que puedas mantenerla.

Incluso 25 dólares al mes suman. Un fondo de emergencia sólido hace más que retener efectivo. Brinda esa sensación de calma cuando la vida te presenta una bola curva. Dedique unos minutos ahora a revisar sus ahorros y a dar un pequeño paso hacia su red de seguridad. Tu yo futuro te agradecerá esa tranquilidad.

Una vez que tenga su fondo de emergencia, su dinero puede pasar de estar sentado de manera segura a trabajar activamente. Maclear te conecta con empresas de todo el mundo con objetivos concretos, ofreciéndote rentabilidades competitivas respaldadas por una innovadora calificación crediticia y un modelo de riesgo compartido. Tu capital no solo crece, sino que también ayuda a desbloquear fondos para empresas que marcan la diferencia.