Ti metti in viaggio e senti quel terribile rumore stridente. Seguono grosse spese di riparazione. Più tardi torni a casa e trovi il seminterrato allagato da un tubo rotto. Succede sempre nei momenti peggiori.

Non sono solo le parti rotte. È la sensazione di affondamento quando si capisce come coprire i costi senza stravolgere tutto il resto. Potresti usare una carta di credito e pagare gli interessi per mesi in modo da poter tenere il passo con l'affitto e le utenze. Oppure prendi in prestito qualcosa dalla famiglia e affronta conversazioni imbarazzanti. Avere un cuscino in contanti per queste sorprese ti consente di mantenere la calma e di tenere sotto controllo le tue finanze.

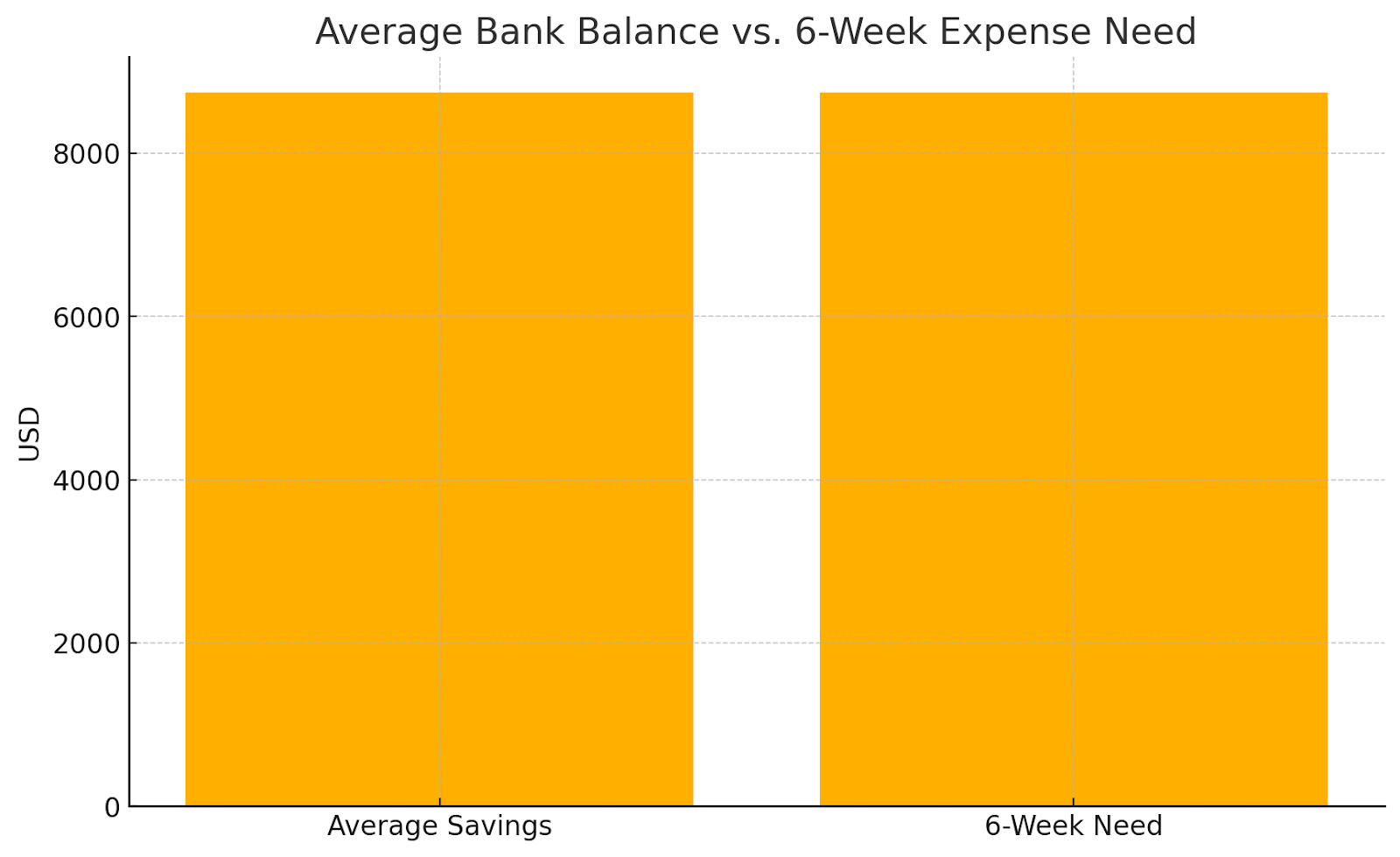

La maggior parte degli americani non è pronta per le emergenze finanziarie. La persona media aveva solo 8.742 dollari nei propri conti bancari nel 2025, sulla base dei dati del Federal Reserve. Ciò copre solo circa sei settimane delle normali spese domestiche.

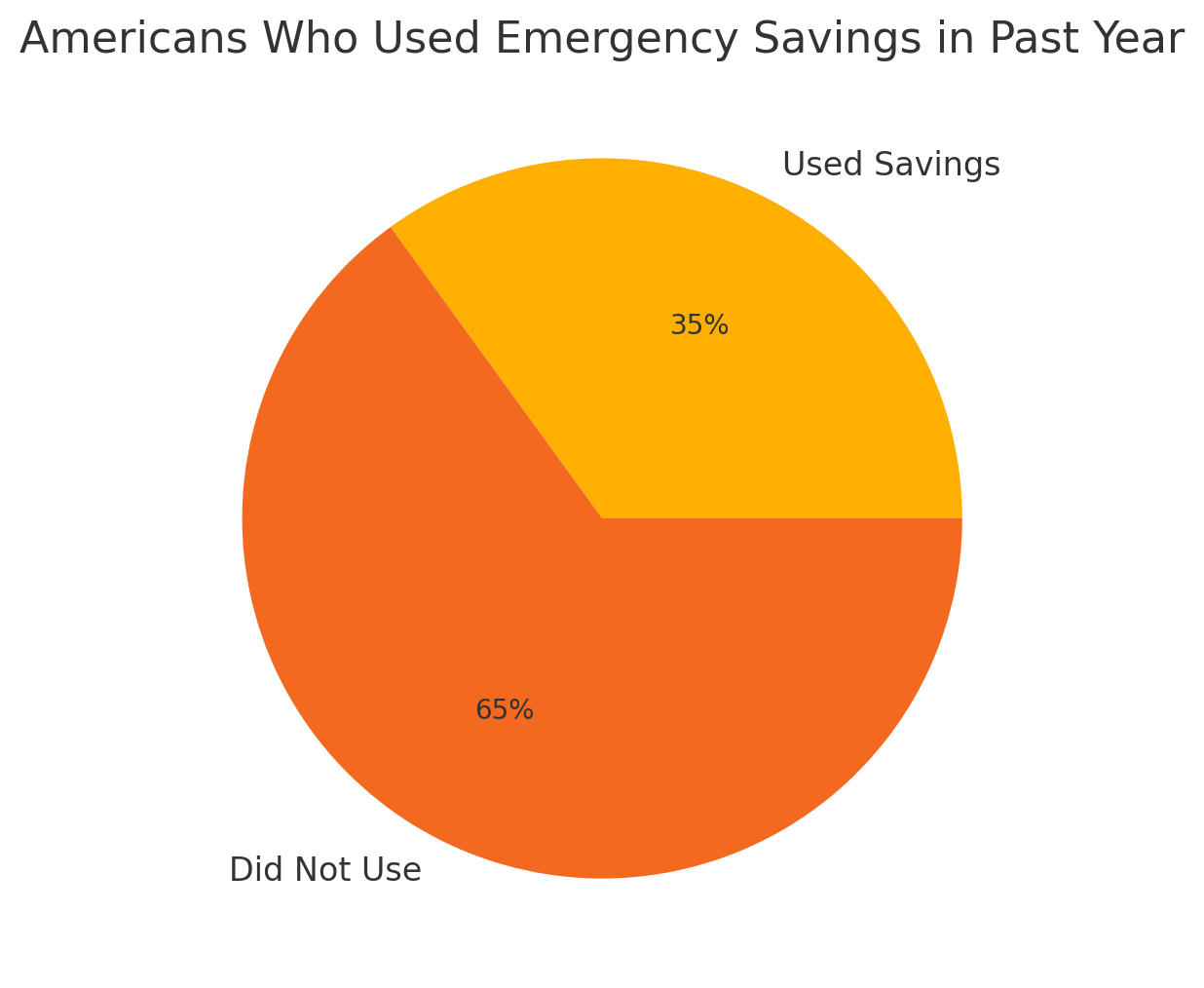

C'è di peggio. Un sondaggio del 2025 di Tasso bancario ha scoperto che più di un terzo degli americani ha utilizzato i propri risparmi di emergenza nell'ultimo anno.

Molti lo usavano per le spese quotidiane anziché per le vere emergenze. Questo ci dice che molte famiglie vivono così vicine ai margini che le spese regolari sembrano delle emergenze.

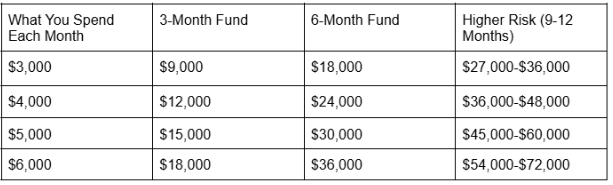

Probabilmente hai sentito il consiglio di risparmiare da tre a sei mesi di spese. Sembra abbastanza facile, ma lascia le persone a chiedersi cosa significhi effettivamente in denaro reale. Alcuni esperti dicono di iniziare con 1.000 dollari. Altri spingono per almeno 2.000 dollari. Studi recenti suggeriscono che la famiglia media ha bisogno di circa 35.000 dollari per sentirsi veramente sicura.

Due tipi di problemi finanziari

Gli esperti finanziari parlano delle emergenze in due modi diversi. Ognuno ha bisogno di un approccio diverso.

Spese a sorpresa

Si tratta di costi a sorpresa come riparare l'auto, pagare le spese mediche o sostituire una lavatrice rotta. Esperti finanziari presso Avanguardia suggerisco di risparmiare mezzo mese di soggiorno o 2.000 dollari, a seconda di quale importo sia maggiore. Questo aiuta a risolvere i comuni problemi finanziari che si presentano.

Colpi imprevisti

Quando hai grossi problemi di portafoglio, come perdere il lavoro, ammalarti gravemente o vederti tagliare lo stipendio, dovresti comunque mettere da parte un cuscino per 3-6 mesi. Quindi, se spendi 5.000 dollari al mese, vorresti un totale dai 15.000 ai 30.000 dollari.

Individuazione delle esigenze

Potresti aver bisogno di più soldi se il tuo lavoro è indipendente o puramente basato sulle prestazioni. Lo stesso vale se hai problemi di salute o sei l'unica persona della tua famiglia che lavora. Anche le persone che lavorano in settori molto specifici potrebbero averne bisogno di più, poiché può essere necessario più tempo per trovare un nuovo lavoro.

Potresti riuscire a lasciarlo se hai un lavoro super stabile con una buona protezione dal licenziamento. Se sia tu che il tuo partner lavorate ed entrambi i lavori sono sicuri, anche questo aiuta. Avere bollette mensili basse che puoi tagliare facilmente significa anche che potresti non aver bisogno di così tanto.

I numeri reali

Un recente studio di Investopedia afferma che la famiglia americana media ha bisogno di circa 35.000 dollari in risparmi di backup. Ciò equivale a sei mesi di costi di emergenza se si sommano l'alloggio, le utenze, il cibo, gli spostamenti e altre spese indispensabili.

Fondi per i giorni di pioggia e altri obiettivi di denaro

Bilanciare i risparmi sui cuscini con altri obiettivi significa un piano adatto alla tua situazione. Con un debito ad alto tasso di interesse, risparmiate prima da 500 a 1.000 dollari. Quindi attaccate il debito in modo da evitare problemi più gravi e, una volta ridotto, costituite il vostro fondo. Con prestiti stabili, accumulate risparmi pagando i minimi.

Questo mix dà tranquillità anche se la matematica favorisce i pagamenti extra. Quando il tuo lavoro corrisponde a 401 (k) contributi, assicurati prima l'intero importo, poi accumula le tue scorte di riserva prima di aggiungerne altre alla pensione. Senza debiti, finisci prima il tuo fondo di emergenza. Quella base protegge tutti i progressi che fai.

Se hai già coperto il tuo fondo ammortizzato di base, il passo successivo è aumentare il tuo patrimonio senza bloccarlo per decenni. Ecco dove Maclear entra. Mettendo in comune il tuo capitale con altri investitori, puoi finanziare attività ad alto impatto, dalle startup nel settore delle energie rinnovabili all'agricoltura sostenibile, e comunque ripartire il rischio. È l'investimento che bilancia i rendimenti con i cambiamenti del mondo reale.

Come aumentare passo dopo passo i tuoi risparmi in termini di sicurezza

Passaggio 1: inizia in piccolo. Risparmia da 500 a 1.000$. Questo copre le emergenze minori senza incidere sul budget. Risparmiando 100 dollari al mese si ottengono 1.000 dollari in dieci mesi.

Passaggio 2: costruisci di più. Punta a 2.000 dollari o alla metà delle tue spese mensili. Questo copre la maggior parte delle sorprese.

Fase 3: Copertura completa. Lavora fino a tre-sei mesi con le cose essenziali: affitto, bollette, cibo, trasporto, assicurazione e prestiti minimi.

Imposta i trasferimenti automatici in modo che il denaro si muova da solo. Anche 25 dollari a settimana crescono fino a superare i 1.300 dollari all'anno. Prova la regola 50/30/20, risparmiando il 20%. Taglia 100$ di extra ogni mese per aumentare i risparmi.

Dove conservarlo

La tua scorta di sicurezza deve essere facile da raggiungere ma separata dai soldi che spendi ogni giorno.

Buoni posti dove conservarlo:

Conti di risparmio ad alto rendimento assicurati dalla FDIC e con buoni interessi

Conti del mercato monetario che funzionano come risparmi ad alto rendimento ma potrebbero avere extra come la redazione di assegni

CD a breve termine per soldi che non ti serviranno subito, dato che pagano un po' di più

Luoghi da evitare:

Conti correnti regolari perché è troppo facile spendere i soldi

Conti di investimento perché il valore aumenta e diminuisce e potresti non essere in grado di ottenere i tuoi soldi rapidamente

Conti pensionistici, perché pagherai sanzioni e tasse se prelevi denaro in anticipo

Errori commessi dalle persone

Non utilizzare il fondo di riserva per cose che non siano emergenze. Le vacanze e lo shopping non contano. Crea fondi separati per le spese prevedibili. Non conservarne troppo una volta raggiunto l'obiettivo. Indirizza invece ulteriori risparmi verso altri obiettivi.

Non smettere di aggiungere fondi al tuo fondo ammortizzato. Controlla l'importo obiettivo ogni anno man mano che le tue spese cambiano. Non mischiate i soldi di emergenza con altri risparmi. Conservalo in un conto separato con un'etichetta chiara in modo da sapere esattamente a cosa serve.

La tranquillità che ottieni

I fondi ammortizzanti non si limitano a risolvere problemi pratici. Inoltre ti aiutano a sentirti meglio mentalmente. Ricerca di Avanguardia dimostra che le persone con almeno 2.000 dollari di risparmi di backup dedicano molto meno tempo a preoccuparsi dei soldi. Si preoccupano per circa 3,7 ore alla settimana rispetto alle 7,3 ore delle persone senza risparmi per le emergenze.

Questo spazio mentale che viene liberato ti consente di concentrarti su altre cose importanti. Puoi correre rischi professionali intelligenti e affrontare la vita con maggiore sicurezza.

Cambiare il tuo piano man mano che la vita cambia

Le tue esigenze cambiano come cambia anche la tua vita

All'inizio della tua carriera, concentrati sul risparmiare i primi 1.000-2.000 dollari. Durante gli anni familiari, aumentate i vostri obiettivi man mano che le spese aumentano. Quando guadagni di più, bilancia i fondi di emergenza con i risparmi pensionistici e scolastici. Prima di andare in pensione, pensate ai fondi di emergenza come parte della gestione di tutta la liquidità.

Cosa fare dopo

La creazione di un fondo di emergenza richiede tempo. Ogni dollaro risparmiato rende i tuoi soldi più forti. Innanzitutto, elenca i dati di base mensili e scegli un obiettivo di risparmio che puoi raggiungere. Se non ne hai ancora uno, apri un conto di risparmio ad alto rendimento. Quindi imposta i trasferimenti automatici e inizia con un importo che ti sembri facile, in modo da mantenerlo.

Anche 25 dollari al mese si sommano. Un solido fondo di emergenza non si limita a detenere contanti. Dona quella sensazione di calma quando la vita ti mette nei guai. Dedica ora qualche minuto per verificare i tuoi risparmi e fare un piccolo passo verso la tua rete di sicurezza. Il tuo io futuro ti ringrazierà per la tua tranquillità..

Una volta istituito il fondo di emergenza, i tuoi soldi possono passare dall'essere seduti in sicurezza a lavorare attivamente. Maclear ti mette in contatto con aziende mirate in tutto il mondo, offrendo rendimenti competitivi supportati da un innovativo punteggio di credito e da un modello di rischio condiviso. Il tuo capitale non si limita a crescere, ma aiuta a sbloccare finanziamenti per iniziative che fanno la differenza.