Fundos de emergência: quanto você realmente precisa

16.10.2025

5

Você pega a estrada e ouve aquele barulho terrível de trituração. Seguem grandes contas de reparos. Você dirige para casa mais tarde e encontra seu porão inundado por um cano estourado. Isso sempre acontece nos piores momentos.

Não são só as partes quebradas. É a sensação de naufrágio quando você descobre como cobrir os custos sem prejudicar todo o resto. Você pode passar um cartão de crédito e pagar juros por meses para poder pagar o aluguel e os serviços públicos. Ou peça emprestado à família e enfrente conversas estranhas. Ter uma reserva de dinheiro para essas surpresas permite que você fique calmo e mantenha suas finanças sob controle.

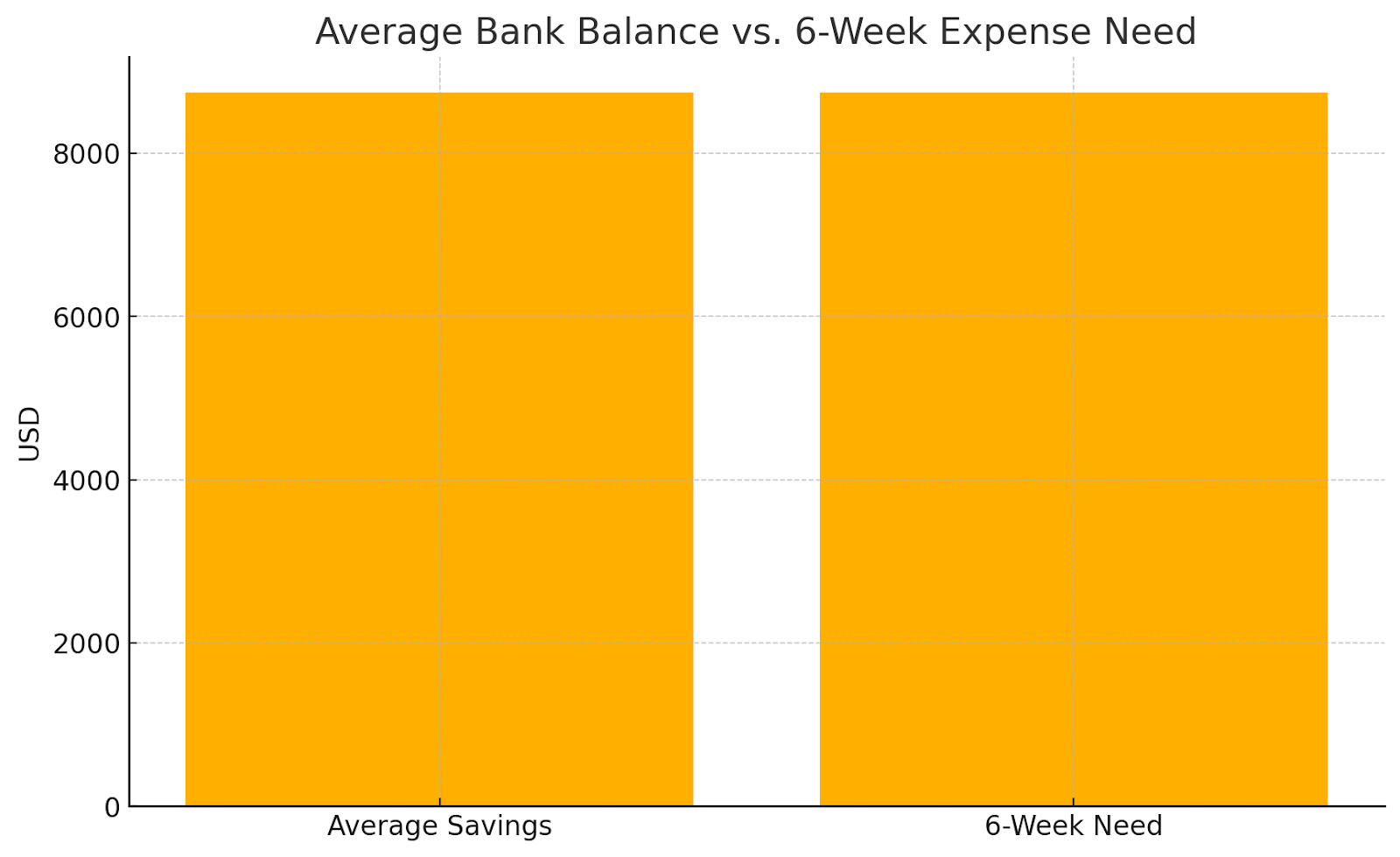

A maioria dos americanos não está preparada para emergências financeiras. A pessoa média tinha apenas $8.742 em suas contas bancárias em 2025, com base em dados do Reserva Federal. Isso cobre apenas cerca de seis semanas de custos domésticos normais.

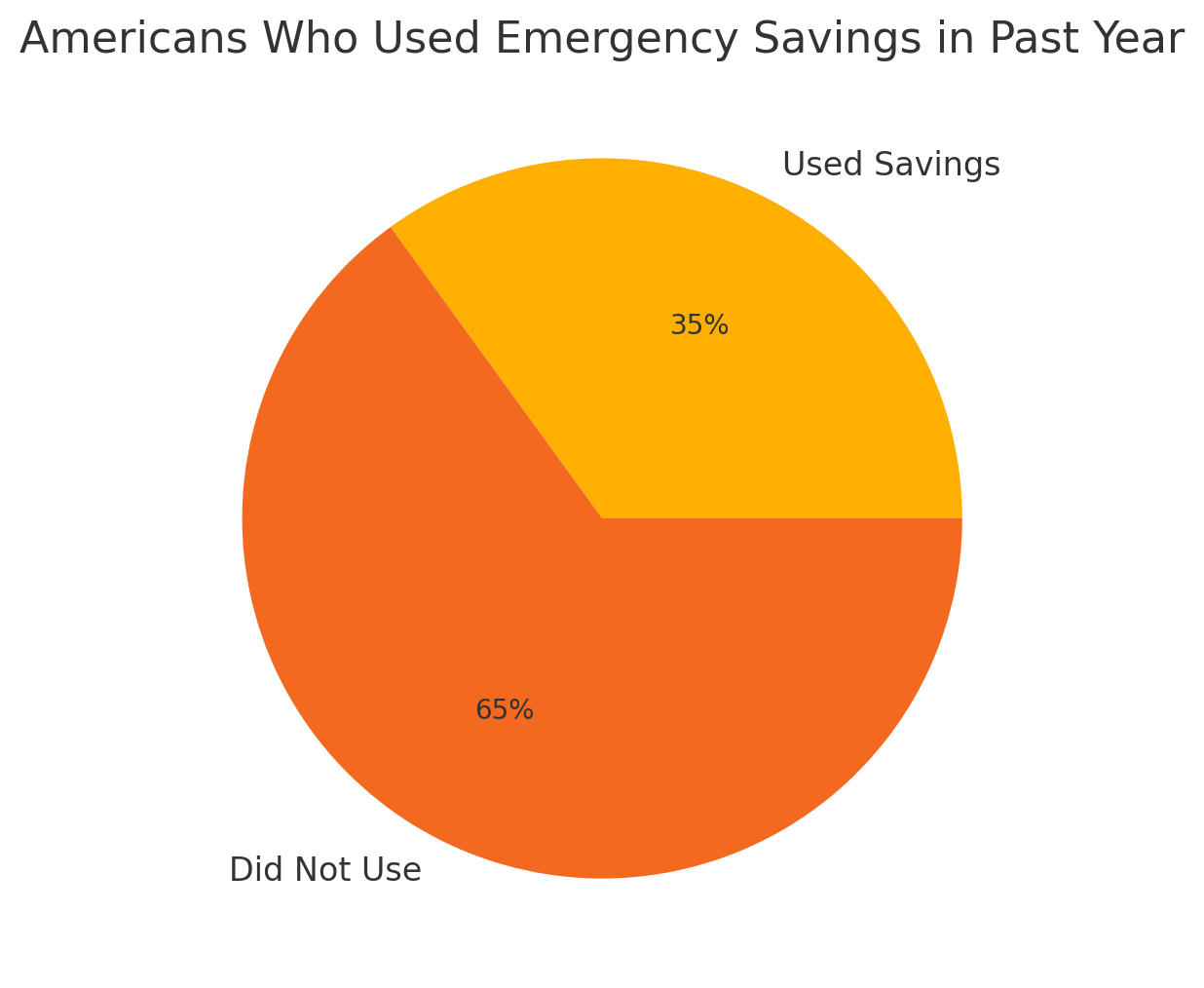

Fica pior. Uma pesquisa de 2025 feita por Taxa bancária descobriram que mais de um terço dos americanos usaram suas economias emergenciais no ano passado.

Muitos o usaram para despesas diárias, em vez de emergências reais. Isso nos diz que muitas famílias vivem tão perto do limite que as despesas regulares parecem emergências.

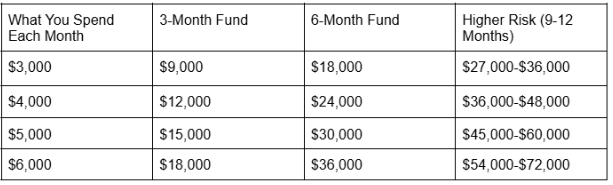

Você provavelmente já ouviu o conselho de economizar de três a seis meses de despesas. Parece fácil, mas faz com que as pessoas se perguntem o que isso realmente significa em dinheiro real. Alguns especialistas dizem que você deve começar com $1.000. Outros buscam pelo menos $2.000. Estudos recentes sugerem que uma família média precisa de cerca de $35.000 para se sentir verdadeiramente segura.

Dois tipos de problemas financeiros

Especialistas financeiros falam sobre emergências de duas maneiras diferentes. Cada um precisa de uma abordagem diferente.

Despesas surpresa

Esses são custos surpreendentes, como consertar seu carro, pagar contas médicas ou substituir uma máquina de lavar quebrada. Especialistas financeiros em Vanguarda sugira economizar meio mês de custo de vida ou $2.000, o que for maior. Isso ajuda com os problemas financeiros comuns que surgem.

Golpes imprevistos

Quando grandes problemas atingem sua carteira, como perder o emprego, ficar gravemente doente ou ter seu salário reduzido, você ainda quer reservar uma almofada de 3 a 6 meses. Então, se você gastar $5.000 todos os meses, você gostaria de $15.000 a $30.000 no total.

Determinando as necessidades

Talvez você precise de mais dinheiro se seu trabalho for independente ou puramente baseado no desempenho. O mesmo acontece se você tiver problemas de saúde ou for a única pessoa da sua família que trabalha. Pessoas que trabalham em áreas muito específicas também podem precisar de mais, pois pode levar mais tempo para encontrar um novo emprego.

Você pode conseguir abandonar isso com um emprego superestável com boa proteção contra indenização. Se você e seu parceiro trabalham e os dois empregos estão seguros, isso também ajuda. Ter contas mensais baixas que você pode cortar facilmente também significa que talvez você não precise de tanto.

Os números reais

Um estudo recente realizado por Investopédia diz que a família americana média precisa de cerca de $35.000 em economias de backup. Isso equivale a seis meses de custos emergenciais quando você soma moradia, serviços públicos, alimentação, locomoção e outras despesas indispensáveis.

Fundos para dias chuvosos versus outras metas financeiras

Equilibrar a economia de almofadas com outras metas significa um plano adequado à sua situação. Com dívidas com juros altos, economize de $500 a $1.000 primeiro. Em seguida, ataque a dívida para evitar problemas mais profundos e, quando ela diminuir, construa seu fundo. Com empréstimos estáveis, economize e pague o mínimo.

Essa combinação dá tranquilidade, mesmo que a matemática favoreça pagamentos extras. Quando seu emprego corresponder às 401 (k) contribuições, pegue primeiro a partida completa e, em seguida, construa seu estoque de backup antes de adicionar mais à aposentadoria. Sem dívidas, termine seu fundo de emergência primeiro. Essa base protege todo o progresso que você faz.

Se você já cobriu seu fundo básico, a próxima etapa é aumentar sua riqueza sem guardá-la por décadas. É aí que Maclear entra. Ao reunir seu capital com outros investidores, você pode financiar negócios de alto impacto, de startups de energia renovável à agricultura sustentável, e ainda assim distribuir seu risco. É o investimento que equilibra os retornos com as mudanças no mundo real.

Como aumentar suas economias de segurança passo a passo

Etapa 1: comece aos poucos. Economize de $500 a $1.000. Isso cobre pequenas emergências sem prejudicar seu orçamento. Economizar $100 por mês resulta em $1.000 em dez meses.

Etapa 2: Crie mais. Procure $2.000 ou metade de suas despesas mensais. Isso cobre a maioria das surpresas.

Etapa 3: Capa completa. Trabalhe até três a seis meses com o essencial: aluguel, contas, alimentação, transporte, seguro e empréstimos mínimos.

Configure transferências automáticas para que o dinheiro se movimente sozinho. Até $25 por semana crescem para mais de $1.300 por ano. Experimente a regra 50/30/20, economizando 20%. Reduza $100 em extras por mês para aumentar a economia.

Onde guardá-lo

Seu estoque de segurança precisa ser fácil de acessar, mas separado do dinheiro que você gasta todos os dias.

Bons lugares para guardá-lo:

Contas de poupança de alto rendimento que são seguradas pelo FDIC e pagam bons juros

Contas do mercado monetário que funcionam como economias de alto rendimento, mas podem ter extras, como emissão de cheques

CDs de curto prazo com dinheiro que você não precisará imediatamente, pois pagam um pouco mais

Lugares para evitar:

Contas correntes regulares porque é muito fácil gastar o dinheiro

Contas de investimento porque o valor sobe e desce e talvez você não consiga receber seu dinheiro rapidamente

Contas de aposentadoria, porque você pagará multas e impostos se sacar dinheiro mais cedo

Erros que as pessoas cometem

Não use seu fundo de reserva para coisas que não sejam emergências. Férias e compras não contam. Faça fundos separados para despesas que você possa prever. Não guarde muito depois de atingir sua meta. Em vez disso, envie economias extras para outras metas.

Não pare de aumentar seu fundo de reserva. Verifique seu valor alvo todos os anos à medida que suas despesas mudam. Não misture dinheiro de emergência com outras economias. Mantenha-o em uma conta separada com um rótulo claro para que você saiba exatamente para que serve.

A paz de espírito que você obtém

Os fundos de amortecimento fazem mais do que apenas ajudar com problemas práticos. Eles também ajudam você a se sentir melhor mentalmente. Pesquisa de Vanguarda mostra que pessoas com pelo menos $2.000 em economias de backup gastam muito menos tempo se preocupando com dinheiro. Eles se preocupam por cerca de 3,7 horas por semana, em comparação com 7,3 horas para pessoas sem economias emergenciais.

Esse espaço mental que é liberado permite que você se concentre em outras coisas importantes. Você pode assumir riscos profissionais inteligentes e encarar a vida com mais confiança.

Mudando seu plano à medida que a vida muda

Suas necessidades também mudam à medida que sua vida muda

No início de sua carreira, concentre-se em economizar os primeiros $1.000 a $2.000. Durante seus anos de família, aumente suas metas à medida que suas despesas aumentam. Quando você está ganhando mais dinheiro, equilibre os fundos de emergência com as economias para aposentadoria e educação. Antes de se aposentar, pense nos fundos de emergência como parte do gerenciamento de todo o seu dinheiro.

O que fazer a seguir

Construir um fundo de emergência leva tempo. Cada dólar que você economiza torna seu dinheiro mais forte. Primeiro, liste suas noções básicas mensais e escolha uma meta de economia que você possa atingir. Se você ainda não tiver uma, abra uma conta poupança de alto rendimento. Em seguida, configure as transferências automáticas e comece com uma quantia que pareça fácil, para que você continue com ela.

Até $25 por mês somam. Um fundo de emergência sólido faz mais do que guardar dinheiro. Traz aquela sensação de calma quando a vida te dá uma bola curva. Passe alguns minutos agora para verificar suas economias e fazer um pequeno movimento em direção à sua rede de segurança. Seu eu futuro agradecerá por essa paz de espírito..

Depois que seu fundo de emergência estiver pronto, seu dinheiro poderá deixar de ser mantido em segurança e passar a trabalhar ativamente. A Maclear conecta você a empresas orientadas por objetivos em todo o mundo, oferecendo retornos competitivos apoiados por uma pontuação de crédito inovadora e um modelo de risco compartilhado. Seu capital não só cresce, ele ajuda a desbloquear fundos para empreendimentos que fazem a diferença.