Le cadre réglementaire des prêts P2P en France : le rôle de l'AMF et de l'ACPR

07.10.2025

5

L'innovation financière prospère rarement dans le chaos, car trop de réglementations enfouissent la créativité dans les formalités administratives. D'autre part, des réglementations éparses et vagues détruisent la confiance entre les acteurs du secteur et exposent les investisseurs à des risques qu'ils n'auraient jamais eu l'occasion d'envisager.

Le secteur français des prêts P2P a trouvé un juste milieu entre les deux extrêmes en utilisant deux régulateurs aux rôles différents mais complémentaires.

L'Autorité des marchés financiers (AMF) et l'Autorité de contrôle prudentiel et de résolution (ACPR) ne se contentent pas de faire appliquer des réglementations. Ils mettent en place des garde-fous qui renforcent les plateformes fintech et protègent les investisseurs contre les risques, et ce faisant, ils construisent un futur espace financier numérique solide pour la France.

Cet article dévoile le rôle que jouent ces organismes dans la construction du marché français de la finance alternative peer-to-peer, ou P2P, y compris les dernières statistiques, les modifications de la réglementation et les mesures de protection adoptées pour les investisseurs. Nous utiliserons des anecdotes et des informations pour expliquer pourquoi la France reste l'un des secteurs de prêt P2P les plus sûrs et les plus importants d'Europe.

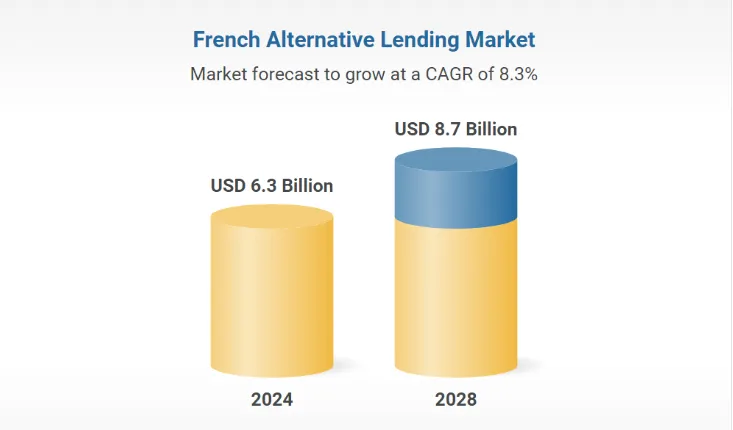

Le secteur français des technologies financières est en plein essor en 2025. De nouveaux chiffres de Statista montrent que la France abrite près de 950 entreprises de technologie financière, le P2P prêtant le principal catalyseur de la finance alternative.

Selon un rapport publié en 2025 par le AMF et Unité mixte de l'ACPR, le marché français des prêts P2P a connu une croissance exponentielle, reflétant une croissance constante depuis l'entrée en vigueur de l'ECSPR.

L'application du règlement révisé de l'UE sur le financement participatif (Règlement (UE) 2020/1503), qui est pleinement entré en vigueur le 10 novembre 2023, a harmonisé la protection des investisseurs à travers l'Europe et a donné aux plateformes françaises un passeport qu'elles pouvaient utiliser pour se développer sans heurts au-delà des frontières de l'UE.

Dans cet écosystème important et bien réglementé, des plateformes comme Maclear combinez une notation de crédit de pointe avec une approche d'investissement diversifiée. Maclear donne du pouvoir aux entreprises qui pourraient autrement se heurter à des obstacles en matière de crédit tout en offrant aux investisseurs des rendements intéressants grâce à des prêts répartis sur les risques garantis par des garanties.

L'AMF : garant de l'honnêteté des investisseurs

L'AMF est le gardien des marchés financiers français. Son mandat réglementaire établit la norme pour chaque plateforme de prêt P2P qui souhaite exercer ses activités dans le pays.

Voici quelques-unes des principales directives de l'AMF relatives aux plateformes P2P.

Autorisation et surveillance strictes

L'AMF doit autoriser chaque plateforme de crowdlending avant qu'elle ne puisse démarrer ses activités en France. Cela signifie uniquement des plateformes de financement participatif qui répondent à des normes élevées en matière de divulgation des risques, de due diligence et de transparence opérationnelle.

Harmonisation des normes européennes

L'AMF veille à ce que toutes les plateformes respectent des règles uniformes, par exemple des plafonds de financement par projet pouvant aller jusqu'à 5 millions d'euros sur 12 mois et par porteur de projet. Cela garantit la sécurité et la transparence au sein de la communauté.

Meilleure gestion des risques

Les plateformes doivent mettre à jour des indicateurs de risque précis et les informations relatives aux projets. Ce niveau de transparence régulier permet aux investisseurs de prendre des décisions réellement éclairées sur un marché en pleine évolution.

L'AMF est comme un maître d'œuvre attentif d'un restaurant parisien haut de gamme dans la mesure où elle ne laisse entrer que pour garantir que le « menu » est composé uniquement de plateformes de premier plan offrant aux investisseurs la meilleure expérience possible.

Le rôle de l'ACPR : garante de la stabilité financière

Alors que l'AMF met l'accent sur l'intégrité des marchés, l'ACPR a une vision plus large en matière de prudence financière. Ses fonctions concernent principalement le bien-être général du système financier, y compris les aspects qui s'appliquent indirectement aux prêts P2P.

Voici certaines des principales responsabilités de l'ACPR :

Supervision prudentielle et adéquation des fonds propres : l'ACPR impose aux plateformes de maintenir des coussins de fonds propres représentant au moins 120 % des coûts d'exploitation afin d'être à l'abri des chocs de marché.

Supervision basée sur les risques : selon le Programme de travail 2025 de l'ACPR, le régulateur renforce sa supervision numérique et basée sur les risques. Cela inclut la détection précoce des vulnérabilités, notamment en ce qui concerne le nouveau phénomène de la blockchain et de la tokenisation.

Intégration aux initiatives européennes : L'ACPR maintient les pratiques françaises compétitives, résilientes et pleinement intégrées dans le cadre général de l'UE grâce à une intégration étroite avec les organismes de régulation européens (comme l'EBA).

Si l'AMF est le maître d'œuvre, alors l'ACPR est l'équipe de soutien des coulisses qui travaille sans relâche pour que l'ensemble du restaurant reste à flot et fonctionne comme sur des roulettes, même si cela implique de superviser chaque ingrédient.

Le cadre réglementaire français : l'innovation rencontre la protection

L'infrastructure de prêt P2P de la France est multicouche et riche en cadres dépassant les minimums de l'UE.

Voici un aperçu de la comparaison des minima européens avec les exigences « dorées » françaises :

Regulatory dimension

EU (Regulation 2020/1503)

Minimum French Enhancements

AMF/ACPR

Investor onboarding

Basic risk tests, standard asset disclosures

Enhanced risk disclosures, periodic updates, and, in some cases, mandatory psychometric assessments

Marketing & communications

Prohibition on misleading claims

Strict bans on terms like "guaranteed return" or "savings account" style language to avoid deposit-like promises

Liquidity and capital standards

Requirement for segregated accounts

Daily reconciliations, third-party audits every six months, and robust capital buffers covering at least 120% of operating costs

Ces couches de protection supplémentaires donnent confiance aux investisseurs, d'autant que l'AMF et l'ACPR n'autorisent que les plateformes répondant à ces normes strictes.

Nouveaux développements réglementaires et changements de politique dans l'espace P2P en France

Les régulateurs français évoluent en permanence en fonction des exigences d'un monde financier numérique :

La réglementation européenne sur le financement participatif bat son plein. Après un report d'un an, Règlement (UE) 2020/1503 a pris pleinement effet le 10 novembre 2023. Cela a marqué le début d'une nouvelle ère de transparence du marché et d'opérabilité transfrontalière pour les plateformes P2P françaises.

L'AMF a récemment augmenté la fréquence des risques et le niveau de divulgation. L'organisme exige désormais des plateformes qu'elles publient des informations plus précises et en temps quasi réel sur les risques liés aux projets et les performances des emprunteurs, afin de maintenir les informations pour les investisseurs aussi actuelles que possible.

En outre, lancé en janvier 2025, le Programme de travail de l'ACPR met l'accent sur l'amélioration de la supervision basée sur les risques, de la numérisation et des alertes précoces en matière de vulnérabilité financière. Les récents rapports de l'ACPR et de l'AMF montrent que l'accent est mis de plus en plus sur l'intégration des considérations ESG (environnementales, sociales et de gouvernance) dans l'analyse des risques financiers.

Stratégies d'investissement pour optimiser les rendements dans le paysage P2P français

Bien qu'il soit toujours préférable de créer un plan d'investissement personnalisé, voici quelques moyens stratégiques pour optimiser le rendement du capital investi sur le marché P2P français :

La diversification est essentielle : diversifiez les investissements en fonction des types de prêts (à la consommation, aux entreprises, à l'immobilier). En outre, diversifiez-vous sur plusieurs plateformes afin de réduire l'exposition aux risques liés à un fournisseur donné.

Privilégiez les prêts garantis : les partenaires qui proposent des prêts garantis par des garanties (par exemple, des prêts sur des biens immobiliers) présentent généralement des risques de défaut moindres. Filtrez les ratios prêt-valeur (LTV) ; un LTV faible suggère une plus grande sécurité pour les investisseurs.

Restez au courant des mises à jour réglementaires : le programme de travail 2025 de l'ACPR donne la priorité à une nouvelle supervision basée sur les risques. Les investisseurs doivent observer comment cela affecte les plateformes de prêt. Les règles d'information renforcées de l'AMF permettent aux investisseurs d'accéder plus fréquemment aux informations sur les risques. Utilisez cette base pour effectuer des ajustements tactiques.

Optimisez l'efficacité fiscale : la taxe rationalisée de 30 % (PFU) en France sur les rendements des prêts P2P représente une réduction par rapport aux taux d'imposition habituels. Par conséquent, les investisseurs devraient modéliser leurs portefeuilles. Les investisseurs peuvent également prétendre à l'impôt sur la fortune (IFI) si l'actif net est inférieur à 1,3 million d'euros.

Perspectives du marché : tendances du paysage P2P français à surveiller en 2025

Voici quelques informations clés que vous devriez suivre en 2025 et au-delà pour rester informé de l'évolution du secteur des prêts P2P en France.

Les gestionnaires d'actifs institutionnels et les banques collaborent avec des plateformes pour introduire des niveaux de gouvernance plus élevés et des sources de financement plus sûres.

La focalisation ESG simultanée de l'AMF et ACPR conduira à des plateformes proposant des financements verts ou des prêts à impact social en raison de l'intérêt accru des investisseurs.

La feuille de route 2025 de l'ACPR a tokenisé les tests obligataires. Cette décision promet d'introduire de nouvelles sources de liquidités pour les investisseurs P2P.

Conclusion

Le paysage réglementaire français pour les prêts P2P ressemble à un cocktail français finement équilibré. La surveillance prudente de l'AMF et de l'ACPR encourage les plateformes à innover dans le respect des directives qui utilisent la transparence et la gestion des risques pour protéger chaque investissement.

Alors que vous plongez dans ce monde dynamique et en constante évolution, assurez-vous de vous tenir au courant des développements provenant de sources respectées telles que l'AMF, l'ACPR, Statista et le Cambridge Centre for Alternative Finance.

Pour les investisseurs et les entreprises qui souhaitent participer à la prochaine génération de financement participatif, Maclear propose une plateforme sécurisée et rentable basée sur la transparence et une gestion avancée des risques. Découvrez comment le modèle suisse de Maclear est parfaitement aligné sur les normes réglementaires strictes de la France.