Frankreichs Regulierungsrahmen für P2P-Kredite: Die Rolle von AMF und ACPR

07.10.2025

5

Finanzinnovationen gedeihen selten im Chaos, da zu viele Vorschriften die Kreativität unter Bürokratie begraben. Auf der anderen Seite zerstören spärliche und vage Vorschriften das Vertrauen der Akteure der Branche und setzen Anleger Risiken aus, die sie nie kommen sehen konnten.

Frankreichs P2P-Kreditbranche hat einen schwierigen Mittelweg zwischen den beiden Extremen gefunden, indem zwei Aufsichtsbehörden mit unterschiedlichen, aber sich ergänzenden Rollen eingesetzt werden.

Die Autorité des Marchés Financiers (AMF) und die Autorité de Contrôle Prudentiel et de Résolution (ACPR) tun mehr als nur die Durchsetzung von Vorschriften. Sie richten Leitplanken ein, die Fintech-Plattformen stärken und Investoren vor Risiken schützen. Auf diese Weise bauen sie einen soliden zukünftigen digitalen Finanzraum für Frankreich auf.

In diesem Artikel wird die Rolle aufgedeckt, die diese Gremien beim Aufbau des alternativen Peer-to-Peer- oder P2P-Finanzmarktes in Frankreich spielen, einschließlich der neuesten Statistiken, Änderungen der Regulierung und erlassener Anlegerschutzmaßnahmen. Wir werden anhand von Anekdoten und Erkenntnissen hervorheben, warum Frankreich immer noch einer der sichersten und bedeutendsten P2P-Kreditsektoren Europas ist.

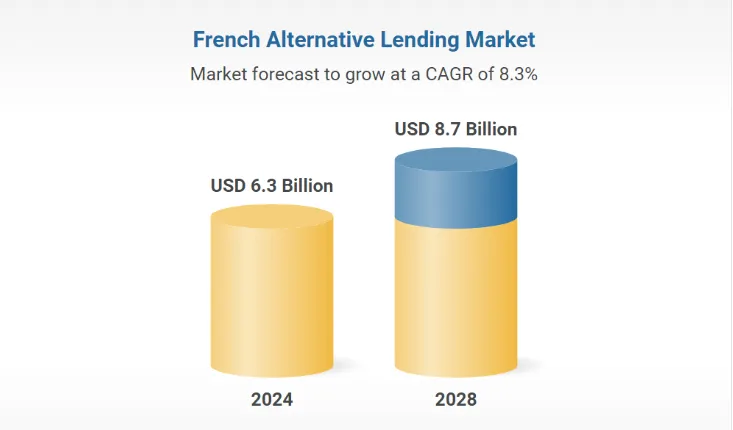

Frankreichs Fintech-Sektor floriert 2025. Aktuelle Statista-Zahlen zeigen, dass in Frankreich fast 950 Fintech-Unternehmen ansässig sind, wobei P2P-Kredite der Hauptkatalysator für alternative Finanzierungen sind.

Laut einem Bericht aus dem Jahr 2025, veröffentlicht von AMF und ACPR Joint Unit, Frankreichs P2P-Kreditmarkt, ist exponentiell gewachsen, was auf ein stetiges Wachstum seit Inkrafttreten des ECSPR zurückzuführen ist.

Die Anwendung der überarbeiteten EU-Crowdfunding-Verordnung (Verordnung (EU) 2020/1503), die am 10. November 2023 vollständig in Kraft trat, harmonisierte den Anlegerschutz in ganz Europa und gab französischen Plattformen einen Pass, mit dem sie nahtlos über die EU-Grenzen hinaus expandieren konnten.

In diesem bedeutsamen und gut regulierten Ökosystem bieten Plattformen wie Maclear kombinieren Sie modernste Kreditbewertung mit einem diversifizierten Anlageansatz. Maclear unterstützt Unternehmen, die andernfalls mit Kreditbarrieren konfrontiert wären, und bietet Anlegern attraktive Renditen durch risikoverteilte Kreditvergabe, die durch Sicherheiten abgesichert ist.

Die AMF: Vigilante für die Ehrlichkeit von Anlegern

Die AMF ist Frankreichs Torwächter zu den Finanzmärkten. Ihr regulatorisches Mandat setzt den Standard für jede P2P-Kreditplattform, die Geschäfte innerhalb des Landes tätigen möchte.

Hier sind einige der wichtigsten Richtlinien der AMF für P2P-Plattformen.

Strikte Autorisierung und Überwachung

Die AMF muss autorisieren jede Crowdlending-Plattform, bevor sie ihren Betrieb in Frankreich aufnehmen kann. Das bedeutet nur Crowdfunding-Plattformen, die hohe Standards in Bezug auf Risikoaufklärung, Sorgfaltspflicht und Betriebstransparenz erfüllen.

Harmonisierung der EU-Normen

Die AMF achtet darauf, dass alle Plattformen einheitliche Regeln einhalten, z. B. Förderobergrenzen pro Projekt von bis zu 5 Millionen Euro über einen Zeitraum von 12 Monaten pro Projektinhaber. Das sorgt für Sicherheit und Transparenz innerhalb der Community.

Besseres Risikomanagement

Plattformen müssen genaue Risikometriken und Projektangaben aktualisieren. Dieses Maß an regelmäßiger Transparenz gibt Anlegern die Möglichkeit, in einem sich verändernden Markt wirklich fundierte Entscheidungen zu treffen.

Das AMF ist wie ein vorsichtiger Maître d' in einem gehobenen Pariser Restaurant, denn es lässt nur rein, weil es sicherstellt, dass die „Speisekarte“ nur aus erstklassigen Plattformen besteht, die den Anlegern das bestmögliche Erlebnis bieten.

Die Rolle der ACPR: Hüter der Finanzstabilität

Während sich die AMF auf die Marktintegrität konzentriert, vertritt die ACPR eine umfassendere Vision für finanzielle Vorsicht. Bei ihren Funktionen geht es hauptsächlich um das allgemeine Wohlergehen des Finanzsystems, auch um Teile, die indirekt für P2P-Kredite gelten.

Hier sind einige der Kernaufgaben des ACPR:

Aufsichtsrecht und angemessene Eigenkapitalausstattung: Nach dem ACPR müssen die Plattformen Kapitalpolster vorhalten, die mindestens 120% der Betriebskosten ausmachen, um vor Marktschocks gefeit zu sein.

Risikobasierte Aufsicht: Laut der Arbeitsprogramm 2025 der ACPR, verschärft die Regulierungsbehörde ihre digitale und risikobasierte Aufsicht. Dazu gehört auch die Früherkennung von Sicherheitslücken, insbesondere im Zusammenhang mit dem neuen Phänomen Blockchain und Tokenisierung.

Integration mit europäischen Initiativen: Die ACPR sorgt dafür, dass die französischen Praktiken wettbewerbsfähig, widerstandsfähig und vollständig in den gesamten EU-Rahmen integriert sind, da sie eng mit europäischen Regulierungsbehörden (wie der EBA) verknüpft sind.

Wenn das AMF der Maître d' ist, dann ist das ACPR das Backstage-Support-Team, das unermüdlich daran arbeitet, dass das gesamte Restaurant über Wasser bleibt und wie am Schnürchen funktioniert, auch wenn das bedeutet, dass alle Zutaten überwacht werden müssen.

Der französische Rechtsrahmen: Innovation trifft Schutz

Frankreichs P2P-Kreditinfrastruktur ist vielschichtig und reich an Rahmenbedingungen, die über die EU-Mindestwerte hinausgehen.

Hier ist eine Momentaufnahme, in der die EU-Mindestvorschriften mit den französischen Forderungen nach einer „Vergoldung“ verglichen werden:

Regulatory dimension

EU (Regulation 2020/1503)

Minimum French Enhancements

AMF/ACPR

Investor onboarding

Basic risk tests, standard asset disclosures

Enhanced risk disclosures, periodic updates, and, in some cases, mandatory psychometric assessments

Marketing & communications

Prohibition on misleading claims

Strict bans on terms like "guaranteed return" or "savings account" style language to avoid deposit-like promises

Liquidity and capital standards

Requirement for segregated accounts

Daily reconciliations, third-party audits every six months, and robust capital buffers covering at least 120% of operating costs

Diese zusätzlichen Schutzschichten geben den Anlegern Vertrauen, zumal AMF und ACPR nur Plattformen autorisieren, die diese strengen Standards erfüllen.

Neue regulatorische Entwicklungen und politische Änderungen im französischen P2P-Bereich

Die französischen Aufsichtsbehörden entwickeln sich ständig weiter, um den Anforderungen einer digitalen Finanzwelt gerecht zu werden:

Die EU-Crowdfunding-Verordnung ist in vollem Gange. Nach einer einjährigen Verschiebung Verordnung (EU) 2020/1503 trat am 10. November 2023 in vollem Umfang in Kraft. Dies läutete den Beginn einer neuen Ära der Markttransparenz und der grenzüberschreitenden Funktionsfähigkeit französischer P2P-Plattformen ein.

Die AMF hat kürzlich die Risikohäufigkeit und den Grad der Offenlegung erhöht. Das Gremium verlangt nun von den Plattformen, detailliertere Informationen zum Projektrisiko und zur Leistung der Kreditnehmer nahezu in Echtzeit zu veröffentlichen, um die Anlegerinformationen so aktuell wie möglich zu halten.

Darüber hinaus startete im Januar 2025 die Arbeitsprogramm von ACPR konzentriert sich auf die Verbesserung der risikobasierten Aufsicht, der Digitalisierung und der frühzeitigen Warnung vor finanziellen Sicherheitslücken. Jüngste ACPR- und AMF-Berichte belegen, dass der Einbeziehung von ESG-Aspekten (Umwelt, Soziales und Unternehmensführung) auch in die Finanzrisikoanalyse zunehmend Bedeutung beigemessen wird.

Anlegerstrategien zur Renditeoptimierung in der französischen P2P-Landschaft

Es ist zwar immer am besten, einen personalisierten Anlageplan zu erstellen, aber hier sind einige strategische Möglichkeiten, um Ihre Kapitalrendite auf dem französischen P2P-Markt zu optimieren:

Diversifikation ist entscheidend: Diversifizieren Sie die Investitionen nach Kreditarten (Verbraucher, Unternehmen, Immobilien). Diversifizieren Sie außerdem über mehrere Plattformen, um das Risiko zu verringern, das von einem Anbieter ausgeht.

Priorisieren Sie besicherte Kredite: Partner, die besicherte Kredite anbieten (z. B. Kredite gegen Immobilien), tragen in der Regel ein geringeres Ausfallrisiko. Prüfen Sie das Verhältnis von Krediten zu Wert (LTV). Ein niedriger LTV deutet auf eine höhere Sicherheit für Anleger hin.

Bleiben Sie auf dem Laufenden über regulatorische Neuerungen: Das Arbeitsprogramm 2025 der ACPR räumt einer neuen risikobasierten Aufsicht Priorität ein. Anleger sollten beobachten, wie sich dies auf Kreditplattformen auswirkt. Die verschärften Offenlegungsregeln des AMF ermöglichen Anlegern einen häufigeren Zugang zu Risikoinformationen. Nutze diese Grundlage, um taktische Anpassungen vorzunehmen.

Optimieren Sie die Steuereffizienz: Frankreichs vereinfachte 30-prozentige Steuer (PFU) auf P2P-Kreditrenditen ist eine Senkung gegenüber den typischen Einkommensteuersätzen. Folglich sollten Anleger Portfolios modellieren. Anleger können auch Vermögenssteuer (IFI) geltend machen, wenn das Nettovermögen unter 1,3 Mio. € liegt

Markteinblicke: Trends in der französischen P2P-Landschaft, die es 2025 zu beobachten gilt

Hier sind einige wichtige Erkenntnisse, die Sie 2025 und darüber hinaus verfolgen sollten, um über die Entwicklungen in der französischen P2P-Kreditbranche auf dem Laufenden zu bleiben.

Institutionelle Vermögensverwalter und Banken arbeiten mit Plattformen zusammen, um höhere Führungsebenen und sicherere Finanzierungsquellen einzuführen.

Der gleichzeitige ESG-Fokus des AMF und ACPR wird aufgrund des gestiegenen Anlegerinteresses zu Plattformen führen, die sich mit umweltfreundlichen Finanzierungen oder Krediten mit sozialen Auswirkungen befassen.

Die Roadmap 2025 der ACPR sieht tokenisierte Anleihentests vor. Dieser Schritt verspricht die Einführung neuer Liquiditätsquellen für P2P-Investoren.

Fazit

Frankreichs regulatorische Landschaft für P2P-Kredite ist wie ein ausgewogener französischer Cocktail. Die umsichtige Aufsicht von AMF und ACPR ermutigt die Plattformen zu Innovationen im Rahmen der Richtlinien, die Transparenz und Risikomanagement zum Schutz jeder Investition nutzen.

Wenn Sie in diese dynamische, sich ständig weiterentwickelnde Welt eintauchen, sollten Sie sich über Entwicklungen aus angesehenen Quellen wie AMF, ACPR, Statista und dem Cambridge Centre for Alternative Finance auf dem Laufenden halten.

Für Investoren und Unternehmen, die an der nächsten Generation von Crowdlending teilnehmen möchten, bietet Maclear eine sichere, profitable Plattform, die auf Transparenz und fortschrittlichem Risikomanagement basiert. Erfahren Sie, wie das in der Schweiz verwurzelte Modell von Maclear perfekt auf die strengen regulatorischen Standards Frankreichs abgestimmt ist.