El marco regulatorio de préstamos P2P de Francia: el papel de la AMF y la ACPR

07.10.2025

5

La innovación financiera rara vez prospera en medio del caos, ya que hay demasiadas regulaciones que ocultan la creatividad en la burocracia. Por otro lado, las regulaciones dispersas e imprecisas destruyen la confianza entre los actores del sector y dejan a los inversores expuestos a riesgos que nunca tuvieron la oportunidad de ver venir.

La industria francesa de préstamos P2P ha encontrado un delicado punto medio entre los dos extremos utilizando dos reguladores con funciones diferentes pero complementarias.

La Autorité des Marchés Financiers (AMF) y la Autorité de Contrôle Prudentiel et de Résolution (ACPR) están haciendo más que hacer cumplir los reglamentos. Están estableciendo barreras que potencian las plataformas de tecnología financiera y protegen a los inversores del riesgo, y al hacerlo, están creando un espacio financiero digital sólido para Francia en el futuro.

Este artículo revela el papel que desempeñan estos organismos en la construcción del mercado financiero alternativo entre pares (P2P) de Francia, incluidas las últimas estadísticas, los cambios en la regulación y las protecciones promulgadas para los inversores. Utilizaremos anécdotas e ideas para resaltar por qué Francia sigue siendo uno de los sectores de préstamos P2P más seguros y trascendentales de Europa.

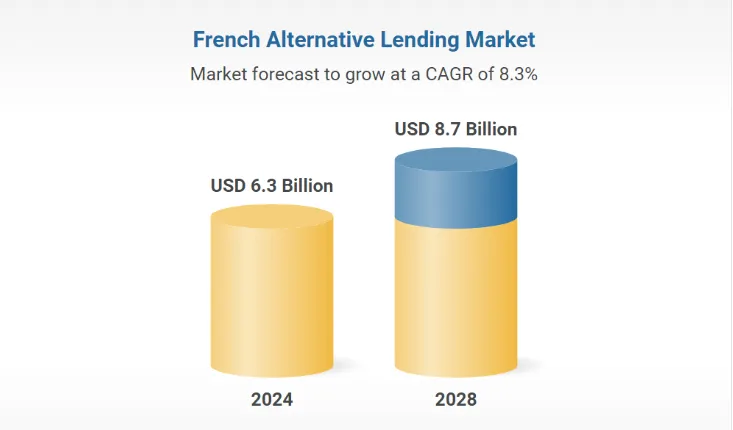

El sector fintech francés prosperará en 2025. Las últimas cifras de Statista muestran que Francia alberga a casi 950 empresas de tecnología financiera, y que los préstamos P2P son el principal catalizador de la financiación alternativa.

Según un informe de 2025 publicado por AMF y la Unidad Conjunta ACPR, el mercado francés de préstamos P2P, ha crecido exponencialmente, lo que refleja un crecimiento constante desde que entró en vigor el ECSPR.

La aplicación del Reglamento revisado de financiación colectiva de la UE (Reglamento (UE) 2020/1503), que entró plenamente en vigor el 10 de noviembre de 2023, armonizó la protección de los inversores en toda Europa y otorgó a las plataformas francesas un pasaporte que podían utilizar para expandirse sin problemas a través de las fronteras de la UE.

En este ecosistema trascendental y bien regulado, plataformas como Maclear combine una calificación crediticia de vanguardia con un enfoque de inversión diversificado. Maclear empodera a las empresas que, de otro modo, podrían enfrentarse a obstáculos para obtener crédito, al tiempo que ofrece a los inversores rentabilidades atractivas mediante préstamos distribuidos por el riesgo respaldados por garantías.

La AMF: vigilante de la honestidad de los inversores

La AMF es el guardián de Francia en los mercados financieros. Su mandato regulatorio establece el estándar para todas las plataformas de préstamos P2P que desean realizar negocios en el país.

Estas son algunas de las principales directrices de la AMF para las plataformas P2P.

Autorización y supervisión estrictas

La AMF debe autorizar todas las plataformas de crowdlending antes de que puedan iniciar sus operaciones en Francia. Esto significa que solo las plataformas de financiación colectiva cumplen con altos estándares de divulgación de riesgos, diligencia debida y transparencia operativa.

Armonización de las normas de la UE

La AMF vela por que todas las plataformas se adhieran a normas uniformes, por ejemplo, límites de financiación por proyecto de hasta 5 millones de euros durante 12 meses por titular del proyecto. Esto proporciona seguridad y transparencia dentro de la comunidad.

Mejor gestión de riesgos

Las plataformas deben actualizar las métricas de riesgo precisas y las divulgaciones de los proyectos. Este nivel de transparencia regular brinda a los inversores una forma de tomar decisiones genuinamente bien informadas en un mercado cambiante.

La AMF es como un cuidadoso maître d' de un restaurante parisino exclusivo, ya que solo deja entrar cuando se asegura de que el «menú» esté lleno únicamente de plataformas de primer nivel que ofrecen a los inversores la mejor experiencia posible.

El papel de la ACPR: guardiana de la estabilidad financiera

Si bien la AMF se centra en la integridad del mercado, la ACPR tiene una visión más amplia de la prudencia financiera. Sus funciones se centran principalmente en el bienestar general del sistema financiero, incluso en aspectos que se refieren indirectamente a los préstamos entre particulares.

Estas son algunas de las principales responsabilidades de la ACPR:

Supervisión prudencial y adecuación del capital: la ACPR exige que las plataformas mantengan colchones de capital que representen al menos el 120% de los costos operativos para ser inmunes a las crisis del mercado.

Supervisión basada en el riesgo: según el Programa de trabajo de la ACPR para 2025, el regulador está intensificando su supervisión digital y basada en el riesgo. Esto incluye la detección temprana de las vulnerabilidades, particularmente con el nuevo fenómeno de la cadena de bloques y la tokenización.

Integración con las iniciativas europeas: La ACPR mantiene las prácticas francesas competitivas, resilientes y totalmente integradas en el marco general de la UE mediante una estrecha integración con los organismos reguladores europeos (como la EBA).

Si la AMF es el maître d', entonces la ACPR es el equipo de apoyo entre bastidores que trabaja incansablemente para garantizar que todo el restaurante se mantenga a flote y funcione como un reloj, incluso si eso significa supervisar todos los ingredientes.

El marco regulatorio francés: la innovación se une a la protección

La infraestructura de préstamos P2P de Francia tiene varios niveles y es rica en marcos que superan los mínimos de la UE.

He aquí una instantánea en la que se comparan los mínimos de la UE con las demandas francesas de «chapado en oro»:

Regulatory dimension

EU (Regulation 2020/1503)

Minimum French Enhancements

AMF/ACPR

Investor onboarding

Basic risk tests, standard asset disclosures

Enhanced risk disclosures, periodic updates, and, in some cases, mandatory psychometric assessments

Marketing & communications

Prohibition on misleading claims

Strict bans on terms like "guaranteed return" or "savings account" style language to avoid deposit-like promises

Liquidity and capital standards

Requirement for segregated accounts

Daily reconciliations, third-party audits every six months, and robust capital buffers covering at least 120% of operating costs

Estas capas de protección adicionales dan confianza a los inversores, especialmente teniendo en cuenta que la AMF y la ACPR solo autorizan a las plataformas que cumplen con estos estrictos estándares.

Nuevos desarrollos regulatorios y cambios de política en el espacio P2P de Francia

Los reguladores franceses evolucionan continuamente de acuerdo con las exigencias de un mundo financiero digital:

La regulación de la financiación colectiva de la UE está en plena marcha. Tras un aplazamiento de un año, Reglamento (UE) 2020/1503 entró en vigor el 10 de noviembre de 2023. Esto anunció el comienzo de una nueva era de transparencia del mercado y operatividad transfronteriza para las plataformas P2P francesas.

La AMF aumentó recientemente la frecuencia del riesgo y el nivel de divulgación. El organismo ahora exige que las plataformas publiquen información más detallada y casi en tiempo real sobre el riesgo de los proyectos y el rendimiento de los prestatarios, manteniendo así la información sobre los inversores lo más actualizada posible.

Además, iniciado en enero de 2025, el Programa de trabajo de la ACPR se centra en mejorar la supervisión basada en el riesgo, la digitalización y las alertas tempranas de vulnerabilidad financiera. Los informes recientes de la ACPR y la AMF demuestran que se hace cada vez más hincapié en incorporar también las consideraciones ESG (ambientales, sociales y de gobernanza) en el análisis de los riesgos financieros.

Estrategias de los inversores para optimizar la rentabilidad en el panorama P2P francés

Si bien siempre es mejor crear un plan de inversión personalizado, estas son algunas formas estratégicas de optimizar la rentabilidad del capital invertido en el mercado P2P francés:

La diversificación es clave: diversificar las inversiones entre los tipos de préstamos (consumidores, empresas, propiedades). Además, diversifique en múltiples plataformas para reducir la exposición a los riesgos de cualquier proveedor.

Priorice los préstamos garantizados: los socios que ofrecen préstamos respaldados por garantías (por ejemplo, préstamos con garantía hipotecaria) tienden a tener un menor riesgo de incumplimiento. Analice la relación entre préstamo y valor (LTV); un LTV bajo sugiere una mayor seguridad para los inversores.

Manténgase al día con las actualizaciones regulatorias: el programa de trabajo 2025 de la ACPR prioriza la nueva supervisión basada en el riesgo. Los inversores deben observar cómo afecta esto a las plataformas de préstamos. Las normas de divulgación reforzadas de la AMF brindan a los inversores un acceso más frecuente a la información sobre los riesgos. Usa esta base para realizar ajustes tácticos.

Optimice la eficiencia fiscal: el impuesto del 30% (PFU) simplificado de Francia sobre las devoluciones de préstamos P2P es una reducción con respecto a las tasas típicas del impuesto sobre la renta. En consecuencia, los inversores deberían modelar sus carteras. Los inversores también pueden solicitar el impuesto sobre el patrimonio (IFI) si los activos netos están por debajo de 1,3 millones de euros

Perspectivas del mercado: tendencias del panorama P2P francés a tener en cuenta en 2025

Estas son algunas de las ideas clave que debe supervisar en 2025 y más allá para mantenerse informado sobre lo que está sucediendo en la industria de préstamos P2P de Francia.

Los gestores de activos institucionales y los bancos colaboran con las plataformas para introducir niveles de gobierno más altos y fuentes de financiación más seguras.

El enfoque ESG simultáneo de la AMF y ACPR conducirá a plataformas que se ocupen de financiación verde o préstamos de impacto social debido al aumento del interés de los inversores.

La hoja de ruta 2025 de la ACPR ha tokenizado las pruebas de bonos. La medida promete introducir nuevas fuentes de liquidez para los inversores P2P.

Conclusión

El panorama regulatorio francés para los préstamos P2P es como un cóctel francés perfectamente equilibrado. La supervisión prudente de la AMF y la ACPR alienta a las plataformas a innovar dentro de las directrices que utilizan la transparencia y la gestión de riesgos para proteger cada inversión.

Mientras te sumerges en este mundo dinámico y en constante evolución, asegúrate de mantenerte al día con las novedades de fuentes respetadas como la AMF, la ACPR, Statista y el Centro de Finanzas Alternativas de Cambridge.

Para los inversores y las empresas que desean participar en la próxima generación de préstamos colectivos, Maclear ofrece una plataforma segura y rentable basada en la transparencia y la gestión avanzada de riesgos. Descubra cómo el modelo de Maclear, de origen suizo, se alinea perfectamente con los estrictos estándares regulatorios de Francia.