Quadro normativo francese sui prestiti P2P: il ruolo dell'AMF e dell'ACPR

07.10.2025

5

L'innovazione finanziaria raramente prospera nel caos, visto che troppe normative seppelliscono la creatività nella burocrazia. D'altra parte, normative scarse e vaghe minano la fiducia tra gli operatori del settore e lasciano gli investitori aperti a rischi che non avrebbero mai avuto la possibilità di vedere arrivare.

L'industria francese del prestito P2P ha trovato una delicata via di mezzo tra i due estremi utilizzando due regolatori con ruoli diversi ma complementari.

L'Autorité des Marchés Financiers (AMF) e l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) stanno facendo molto di più che far rispettare le normative. Stanno stabilendo barriere che potenziano le piattaforme fintech e proteggono gli investitori dai rischi e, così facendo, stanno costruendo un solido spazio finanziario digitale futuro per la Francia.

Questo articolo svela il ruolo svolto da questi organismi nella costruzione del mercato finanziario alternativo peer-to-peer, o P2P, francese, comprese le ultime statistiche, le modifiche normative e le protezioni degli investitori emanate. Utilizzeremo aneddoti e approfondimenti per evidenziare perché la Francia è ancora uno dei settori del prestito P2P più sicuri e importanti d'Europa.

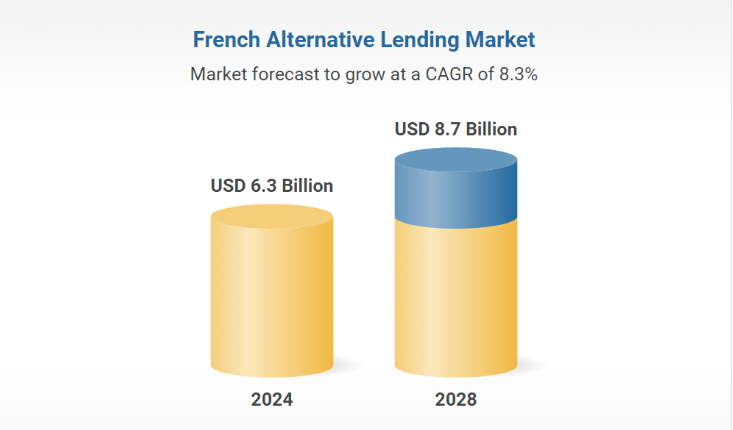

Il settore fintech francese è fiorente nel 2025. I nuovi dati di Statista mostrano che la Francia ospita quasi 950 società fintech, e i prestiti P2P sono il principale catalizzatore per la finanza alternativa.

Secondo un rapporto del 2025 pubblicato dal AMF e l'unità congiunta ACPR, il mercato francese dei prestiti P2P è cresciuto in modo esponenziale, riflettendo una crescita costante dall'entrata in vigore dell'ECSPR.

L'applicazione del regolamento UE rivisto sul crowdfunding (Regolamento (UE) 2020/1503) che è entrato pienamente in vigore il 10 novembre 2023, ha armonizzato la protezione degli investitori in tutta Europa e ha dato alle piattaforme francesi un passaporto che potevano utilizzare per espandersi senza problemi attraverso i confini dell'UE.

In questo ecosistema epocale e ben regolamentato, piattaforme come Maclear combinano un punteggio di credito all'avanguardia con un approccio di investimento diversificato. Maclear aiuta le aziende che altrimenti potrebbero incontrare barriere al credito, offrendo al contempo agli investitori rendimenti interessanti attraverso prestiti con distribuzione del rischio e coperti da garanzie.

L'AMF: vigilante per l'onestà degli investitori

L'AMF è il guardiano francese dei mercati finanziari. Il suo mandato normativo stabilisce lo standard per ogni piattaforma di prestito P2P che voglia condurre affari all'interno del paese.

Ecco alcune delle principali linee guida dell'AMF per le piattaforme P2P.

Autorizzazione e monitoraggio rigorosi

L'AMF deve autorizzare ogni piattaforma di crowdlending prima che possa iniziare ad operare in Francia. Ciò significa solo piattaforme di crowdfunding che soddisfano standard elevati di divulgazione del rischio, due diligence e trasparenza operativa.

Armonizzazione degli standard UE

L'AMF fa in modo che tutte le piattaforme aderiscano a regole uniformi, ad esempio limiti di finanziamento per progetto fino a 5 milioni di euro nell'arco di 12 mesi per titolare del progetto. Ciò garantisce sicurezza e trasparenza all'interno della comunità.

Migliore gestione del rischio

Le piattaforme devono aggiornare metriche di rischio precise e divulgazioni dei progetti. Questo livello di trasparenza regolare offre agli investitori un modo per prendere decisioni realmente informate in un mercato in evoluzione.

L'AMF è come un attento maître d'di un ristorante parigino di lusso in quanto lascia entrare solo se assicura che il «menu» sia pieno di piattaforme di alto livello che offrono agli investitori la migliore esperienza possibile.

Il ruolo dell'ACPR: custode della stabilità finanziaria

Mentre l'AMF si concentra sull'integrità del mercato, l'ACPR ha una visione più ampia della prudenza finanziaria. Le sue funzioni riguardano principalmente il benessere generale del sistema finanziario, anche parti che si applicano indirettamente ai prestiti P2P.

Ecco alcune delle principali responsabilità dell'ACPR:

Supervisione prudenziale e adeguatezza patrimoniale: l'ACPR richiede alle piattaforme di mantenere ammortizzatori di capitale pari ad almeno il 120% dei costi operativi per essere immuni agli shock di mercato.

Supervisione basata sul rischio: secondo Programma di lavoro 2025 dell'ACPR, il regolatore sta rafforzando la sua supervisione digitale e basata sul rischio. Ciò include l'individuazione precoce delle vulnerabilità, in particolare con il nuovo fenomeno della blockchain e della tokenizzazione.

Integrazione con le iniziative europee: l'ACPR mantiene le pratiche francesi competitive, resilienti e completamente integrate nel quadro generale dell'UE attraverso una stretta integrazione con gli organismi di regolamentazione europei (come l'EBA).

Se l'AMF è il maître d', allora l'ACPR è il team di supporto dietro le quinte che lavora instancabilmente per garantire che l'intero ristorante rimanga a galla e funzioni come un orologio, anche se ciò significa supervisionare ogni ingrediente.

Il quadro normativo francese: l'innovazione incontra la protezione

L'infrastruttura di prestito P2P francese è a più livelli e ricca di framework che superano i minimi dell'UE.

Ecco un'istantanea che confronta i minimi UE con le richieste francesi di «gold-plating»:

Regulatory dimension

EU (Regulation 2020/1503)

Minimum French Enhancements

AMF/ACPR

Investor onboarding

Basic risk tests, standard asset disclosures

Enhanced risk disclosures, periodic updates, and, in some cases, mandatory psychometric assessments

Marketing & communications

Prohibition on misleading claims

Strict bans on terms like "guaranteed return" or "savings account" style language to avoid deposit-like promises

Liquidity and capital standards

Requirement for segregated accounts

Daily reconciliations, third-party audits every six months, and robust capital buffers covering at least 120% of operating costs

Questi livelli protettivi aggiuntivi danno fiducia agli investitori, soprattutto considerando che l'AMF e l'ACPR autorizzano solo le piattaforme che soddisfano questi severi standard.

Nuovi sviluppi normativi e modifiche alle politiche nello spazio P2P francese

Le autorità di regolamentazione francesi sono in continua evoluzione in base alle esigenze di un mondo finanziario digitale:

Il regolamento UE sul crowdfunding è in pieno svolgimento. Dopo un rinvio di un anno, Regolamento (UE) 2020/1503 ha avuto pieno effetto il 10 novembre 2023. Ciò ha segnato l'alba di una nuova era di trasparenza del mercato e operabilità transfrontaliera per le piattaforme P2P francesi.

L'AMF ha recentemente aumentato la frequenza del rischio e il livello di divulgazione. L'organismo ora richiede alle piattaforme di pubblicare informazioni più granulari e quasi in tempo reale sul rischio di progetto e sulla performance dei mutuatari, mantenendo così le informazioni per gli investitori il più aggiornate possibile.

Inoltre, iniziato nel gennaio 2025, il Programma di lavoro dell'ACPR si concentra sul miglioramento della supervisione basata sul rischio, della digitalizzazione e degli avvisi precoci di vulnerabilità finanziaria. I recenti rapporti di ACPR e AMF dimostrano una crescente enfasi sull'integrazione delle considerazioni ESG (ambientali, sociali e di governance) anche nell'analisi del rischio finanziario.

Strategie per gli investitori per ottimizzare i rendimenti nel panorama P2P francese

Sebbene sia sempre meglio creare un piano di investimento personalizzato, ecco alcuni modi strategici per ottimizzare i rendimenti del capitale investito nel mercato francese del P2P:

La diversificazione è fondamentale: diversifica gli investimenti tra i tipi di prestito (beni di consumo, imprese, immobili). Inoltre, diversifica su più piattaforme per ridurre l'esposizione ai rischi di ogni singolo fornitore.

Dai priorità ai prestiti garantiti: i partner che offrono prestiti garantiti da garanzie reali (ad esempio prestiti contro proprietà) tendono a comportare rischi di insolvenza inferiori. Valorizza i rapporti LTV (Loan-to-Value); un LTV basso indica una maggiore sicurezza per gli investitori.

Resta aggiornato con gli aggiornamenti normativi: il programma di lavoro 2025 dell'ACPR dà la priorità alla nuova supervisione basata sul rischio. Gli investitori dovrebbero osservare come ciò influenzi le piattaforme di prestito. Le norme rafforzate in materia di informativa dell'AMF offrono agli investitori un accesso più frequente alle informazioni sui rischi. Usa questa base per apportare modifiche tattiche.

Ottimizzazione dell'efficienza fiscale: la semplificata imposta francese del 30% (PFU) sulle dichiarazioni dei prestiti P2P è una riduzione rispetto alle aliquote tipiche dell'imposta sul reddito. Di conseguenza, gli investitori dovrebbero modellare i portafogli. Gli investitori possono inoltre richiedere l'imposta sul patrimonio (IFI) se il patrimonio netto è inferiore a 1,3 milioni di euro

Approfondimenti di mercato: tendenze del panorama P2P francese da tenere d'occhio nel 2025

Ecco alcune informazioni chiave che dovresti monitorare nel 2025 e oltre per rimanere informato su ciò che sta accadendo nel settore dei prestiti P2P in Francia.

I gestori patrimoniali istituzionali e le banche stanno collaborando con le piattaforme per introdurre livelli di governance più elevati e fonti di finanziamento più sicure.

L'attenzione ESG simultanea dell'AMF e ACPR porterà alla creazione di piattaforme che si occupano di finanza verde o prestiti a impatto sociale a causa del maggiore interesse degli investitori.

La tabella di marcia per il 2025 dell'ACPR ha tokenizzato i test obbligazionari. La mossa promette di introdurre nuove fonti di liquidità per gli investitori P2P.

Conclusione

Il panorama normativo francese per i prestiti P2P è come un cocktail francese finemente equilibrato. La supervisione prudente dell'AMF e dell'ACPR incoraggia le piattaforme a innovare secondo le linee guida che utilizzano la trasparenza e la gestione del rischio per salvaguardare ogni investimento.

Mentre ti immergi in questo mondo dinamico e in continua evoluzione, assicurati di tenerti aggiornato sugli sviluppi provenienti da fonti rispettate come AMF, ACPR, Statista e il Cambridge Centre for Alternative Finance.

Per gli investitori e le aziende che desiderano partecipare alla prossima generazione di crowdlending, Maclear offre una piattaforma sicura e redditizia basata sulla trasparenza e sulla gestione avanzata del rischio. Scopri come il modello basato sulla Svizzera di Maclear sia perfettamente allineato ai severi standard normativi francesi.