Estrutura regulatória de empréstimos P2P da França: o papel da AMF e da ACPR

07.10.2025

5

A inovação financeira raramente prospera no caos, pois muitas regulamentações enterram a criatividade na burocracia. Por outro lado, regulamentações esparsas e vagas matam a confiança entre os participantes do setor e deixam os investidores expostos a riscos que eles nunca tiveram a chance de prever.

O setor de empréstimos P2P da França encontrou um meio termo delicado entre os dois extremos usando dois reguladores com funções diferentes, mas complementares.

A Autorité des Marchés Financiers (AMF) e a Autorité de Contrôle Prudentiel et de Résolution (ACPR) estão fazendo mais do que aplicar regulamentos. Eles estão estabelecendo barreiras que capacitam as plataformas de fintech e mantêm os investidores protegidos contra riscos e, ao fazer isso, estão construindo um sólido espaço financeiro digital futuro para a França.

Este artigo revela o papel que esses órgãos desempenham na construção do mercado financeiro alternativo peer-to-peer, ou P2P, da França, incluindo as estatísticas mais recentes, mudanças na regulamentação e proteções promulgadas aos investidores. Usaremos histórias e ideias para destacar por que a França ainda é um dos setores de empréstimos P2P mais seguros e importantes da Europa.

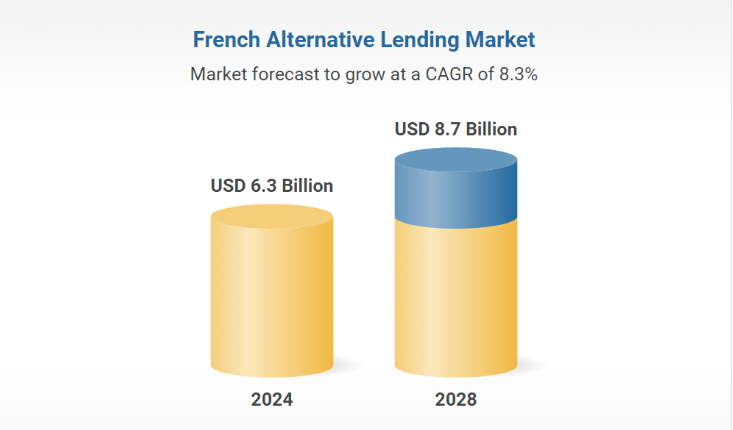

O setor de fintech da França está prosperando em 2025. Novos números do Statista mostram que a França abriga quase 950 empresas de fintech, com os empréstimos P2P sendo o principal catalisador para finanças alternativas.

De acordo com um relatório de 2025 publicado pela AMF e a ACPR Joint Unit, o mercado de empréstimos P2P da França cresceu exponencialmente, refletindo um crescimento constante desde que o ECSPR entrou em vigor.

A aplicação do Regulamento de Crowdfunding revisado da UE (Regulamento (UE) 2020/1503), que entrou em vigor em 10 de novembro de 2023, harmonizou a proteção dos investidores em toda a Europa e deu às plataformas francesas um passaporte que elas poderiam usar para se expandir sem problemas pelas fronteiras da UE.

Neste ecossistema importante e bem regulamentado, plataformas como Maclear combine pontuação de crédito de ponta com uma abordagem de investimento diversificada. A Maclear capacita empresas que, de outra forma, poderiam enfrentar barreiras ao crédito, ao mesmo tempo em que oferece aos investidores retornos atraentes por meio de empréstimos distribuídos por risco lastreados em garantias.

A AMF: Vigilante pela honestidade dos investidores

A AMF é a guardiã da França nos mercados financeiros. Seu mandato regulatório define o padrão para cada plataforma de empréstimo P2P que deseja conduzir negócios dentro do país.

Aqui estão algumas das principais diretrizes da AMF para plataformas P2P.

Autorização e monitoramento estritos

O AMF deve autorizam cada plataforma de crowdlending antes que ela possa iniciar suas operações na França. Isso significa apenas plataformas de crowdfunding que atendam aos altos padrões de divulgação de riscos, devida diligência e transparência operacional.

Harmonização padrão da UE

A AMF garante que todas as plataformas sigam regras uniformes, por exemplo, limites de financiamento por projeto de até €5 milhões em 12 meses por titular do projeto. Isso proporciona segurança e transparência na comunidade.

Melhor gerenciamento de riscos

As plataformas devem atualizar métricas de risco precisas e divulgações de projetos. Esse nível de transparência regular oferece aos investidores uma maneira de tomar decisões genuinamente bem informadas em um mercado em constante mudança.

O AMF é como um cuidadoso mestre de um restaurante parisiense sofisticado, pois só permite a entrada e garante que o “menu” esteja repleto apenas de plataformas de primeira linha que oferecem aos investidores a melhor experiência possível.

O papel da ACPR: guardiã da estabilidade financeira

Enquanto a AMF se concentra na integridade do mercado, a ACPR tem uma visão mais ampla de prudência financeira. Suas funções são principalmente sobre o bem-estar geral do sistema financeiro, até mesmo partes que se aplicam indiretamente aos empréstimos P2P.

Aqui estão algumas das principais responsabilidades da ACPR:

Supervisão prudencial e adequação de capital: O ACPR exige que as plataformas mantenham colchões de capital que totalizem pelo menos 120% dos custos operacionais para serem imunes aos choques do mercado.

Supervisão baseada em riscos: De acordo com o Programa de trabalho da ACPR para 2025, o regulador está intensificando sua supervisão digital e baseada em riscos. Isso inclui a detecção precoce da vulnerabilidade, particularmente com o novo fenômeno do blockchain e da tokenização.

Integração com iniciativas europeias: O ACPR mantém as práticas francesas competitivas, resilientes e totalmente integradas à estrutura geral da UE por meio de uma forte integração com os órgãos reguladores europeus (como a EBA).

Se o AMF é o maître d', a ACPR é a equipe de suporte nos bastidores que trabalha incansavelmente para garantir que todo o restaurante permaneça funcionando e funcione como um relógio, mesmo que isso signifique supervisionar cada ingrediente.

O marco regulatório francês: inovação encontra proteção

A infraestrutura de empréstimos P2P da França é multicamada e rica em estruturas que ultrapassam os mínimos da UE.

Aqui está um resumo comparando os mínimos da UE com as demandas francesas de “banhamento de ouro”:

Regulatory dimension

EU (Regulation 2020/1503)

Minimum French Enhancements

AMF/ACPR

Investor onboarding

Basic risk tests, standard asset disclosures

Enhanced risk disclosures, periodic updates, and, in some cases, mandatory psychometric assessments

Marketing & communications

Prohibition on misleading claims

Strict bans on terms like "guaranteed return" or "savings account" style language to avoid deposit-like promises

Liquidity and capital standards

Requirement for segregated accounts

Daily reconciliations, third-party audits every six months, and robust capital buffers covering at least 120% of operating costs

Essas camadas de proteção adicionais dão confiança aos investidores, especialmente porque a AMF e a ACPR só autorizam plataformas que atendem a esses padrões rígidos.

Novos desenvolvimentos regulatórios e mudanças políticas no espaço P2P da França

Os reguladores franceses estão evoluindo continuamente de acordo com as demandas de um mundo financeiro digital:

O regulamento de financiamento coletivo da UE está em pleno andamento. Depois de um ano de adiamento, Regulamento (UE) 2020/1503 entrou em vigor em 10 de novembro de 2023. Isso marcou o início de uma nova era de transparência de mercado e operabilidade transfronteiriça para plataformas P2P francesas.

Recentemente, a AMF aumentou a frequência do risco e o nível de divulgação. O órgão agora exige que as plataformas publiquem informações mais granulares e quase em tempo real sobre o risco do projeto e o desempenho do mutuário, mantendo assim as informações dos investidores o mais atualizadas possível.

Além disso, iniciado em janeiro de 2025, o Programa de trabalho da ACPR concentra-se em aprimorar a supervisão baseada em riscos, a digitalização e os avisos precoces de vulnerabilidade financeira. Relatórios recentes da ACPR e da AMF também demonstram uma ênfase crescente na incorporação de considerações ESG (ambientais, sociais e de governança) na análise de risco financeiro.

Estratégias de investidores para otimizar retornos no cenário P2P francês

Embora seja sempre melhor criar um plano de investimento personalizado, aqui estão algumas maneiras estratégicas de otimizar seus retornos sobre o capital investido no mercado P2P francês:

A diversificação é fundamental: diversifique os investimentos entre os tipos de empréstimo (consumidor, empresa, propriedade). Além disso, diversifique em várias plataformas para reduzir a exposição aos riscos de qualquer fornecedor.

Priorize empréstimos garantidos: os parceiros que oferecem empréstimos garantidos (por exemplo, empréstimos contra propriedades) tendem a apresentar menores riscos de inadimplência. Índices de empréstimo de tela (LTV); um baixo LTV sugere maior segurança para os investidores.

Mantenha-se atualizado com as atualizações regulatórias: O programa de trabalho da ACPR para 2025 prioriza uma nova supervisão baseada em riscos. Os investidores devem observar como isso afeta as plataformas de empréstimos. As regras de divulgação reforçadas da AMF oferecem aos investidores acesso mais frequente às informações de risco. Use essa base para fazer ajustes táticos.

Otimize a eficiência tributária: o imposto simplificado de 30% (PFU) da França sobre declarações de empréstimos P2P é uma redução das alíquotas típicas de imposto de renda. Como consequência, os investidores devem modelar portfólios. Os investidores também podem reivindicar o Imposto sobre a Riqueza (IFI) se os ativos líquidos estiverem abaixo de €1,3 milhão

Informações de mercado: tendências do cenário P2P francês a serem observadas em 2025

Aqui estão alguns insights importantes que você deve monitorar em 2025 e nos anos seguintes para se manter informado sobre o que está acontecendo no setor de empréstimos P2P da França.

Gestores de ativos institucionais e bancos estão colaborando com plataformas para introduzir níveis mais altos de governança e fontes de financiamento mais seguras.

O foco ESG simultâneo da AMF e ACPR levará a plataformas que lidam com finanças verdes ou empréstimos de impacto social devido ao aumento do interesse dos investidores.

O roteiro da ACPR para 2025 tem testes de títulos tokenizados. A medida promete introduzir novas fontes de liquidez para investidores P2P.

Conclusão

O cenário regulatório da França para empréstimos P2P é como um coquetel francês bem equilibrado. A supervisão prudente da AMF e da ACPR incentiva as plataformas a inovar dentro das diretrizes que usam transparência e gerenciamento de riscos para proteger cada investimento.

Ao mergulhar nesse mundo dinâmico e em constante evolução, mantenha-se atualizado com os desenvolvimentos de fontes respeitadas, como a AMF, a ACPR, a Statista e o Cambridge Centre for Alternative Finance.

Para investidores e empresas que desejam participar da próxima geração de financiamento coletivo, a Maclear oferece uma plataforma segura e lucrativa baseada na transparência e no gerenciamento avançado de riscos. Descubra como o modelo suíço da Maclear está perfeitamente alinhado com os rígidos padrões regulatórios da França.