Comment l'identité numérique va remodeler la notation de crédit et les prêts

18.09.2025

4

Si vous avez déjà fait une demande de prêt ou vérifié votre dossier de solvabilité, vous avez probablement ressenti la frustration d'un système qui semble bloqué dans le passé. Peut-être avez-vous toujours payé votre loyer à temps, couvert vos factures de services publics comme sur des roulettes ou envoyé régulièrement de l'argent à la maison, mais il s'avère que rien de tout cela ne compte pour votre solvabilité. En effet, le système de crédit traditionnel se concentre principalement sur un ensemble restreint de comportements financiers. Mais cela est en train de changer, grâce à ce que l'on appelle l'identité numérique.

L'identité numérique n'est pas une question de mots à la mode en matière de technologie ou de promesses futuristes. Il s'agit plutôt d'intégrer votre comportement réel dans la conversation. Il s'agit de reconnaître que vous êtes bien plus que l'historique de votre carte de crédit ou la durée de votre prêt hypothécaire. Et à mesure que de plus en plus de prêteurs commenceront à adopter cette vision d'ensemble, nous assisterons probablement à un changement important dans la façon dont les emprunts fonctionnent pour des millions de personnes.

Le prisme étroit de la notation de crédit traditionnelle

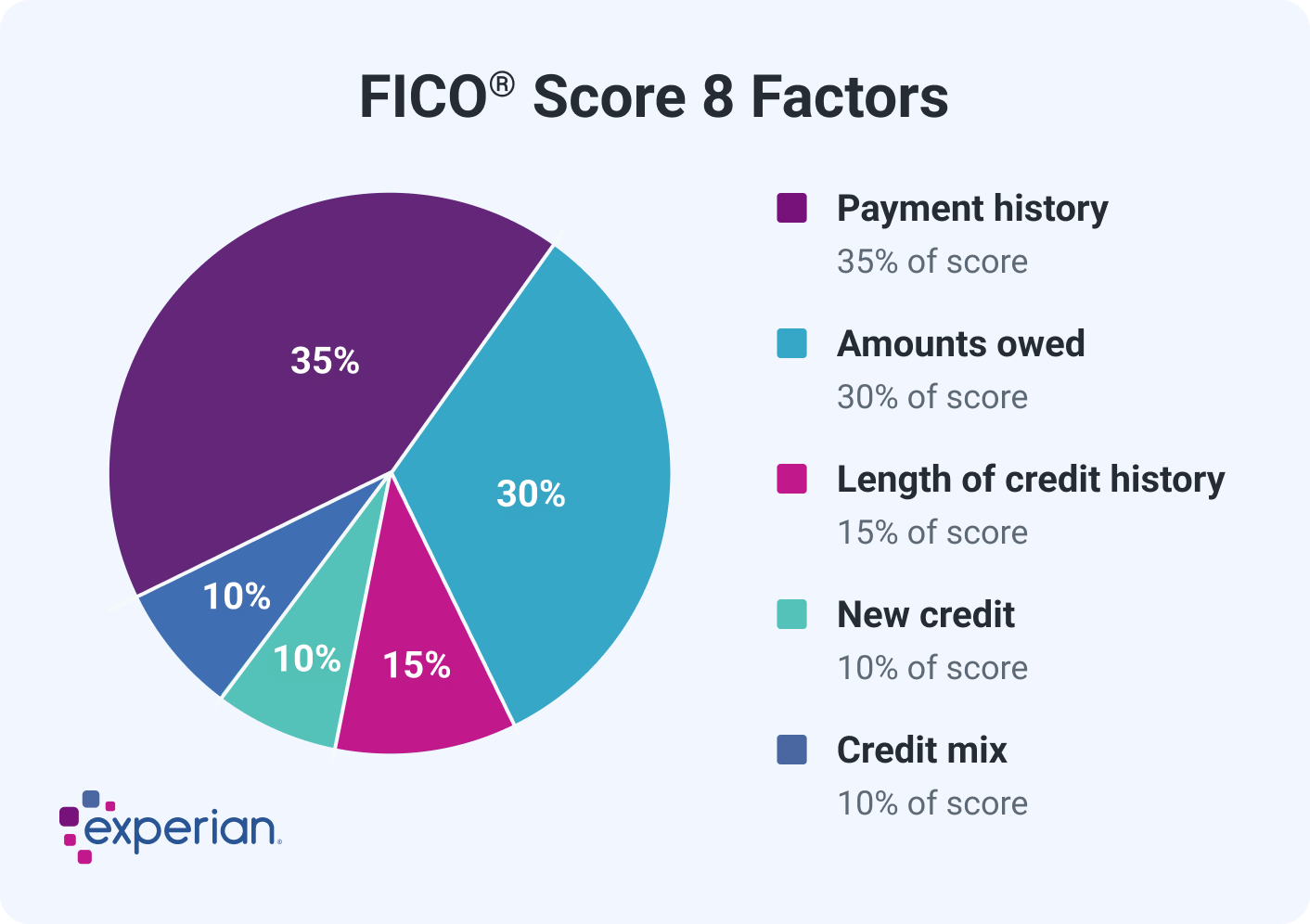

Dans le modèle traditionnel, votre pointage de crédit est composé de quelques facteurs clés, dont High Radius décomposé en détail. Il s'agit notamment de l'historique des paiements, de l'utilisation du crédit, de la durée du crédit, des nouvelles demandes de crédit et de la combinaison de comptes que vous possédez. Bonne chance pour obtenir un score décent si vous êtes jeune ou si vous n'avez jamais utilisé beaucoup de crédit auparavant. C'est une tâche ardue, peu importe à quel point vous êtes responsable.

L'historique des paiements et l'utilisation du crédit représentent 65 % de votre score. Mais que se passe-t-il si vous payez toujours votre loyer à temps ou si vous rechargez régulièrement votre téléphone et vos forfaits de données ? Ça ne compte pas. Du moins, pas encore.

L'identité numérique élargit la donne

Imaginez maintenant un modèle qui inclut vos paiements par téléphone portable, vos factures de services publics, l'historique de vos loyers et même votre comportement financier en ligne. C'est là qu'intervient l'identité numérique.

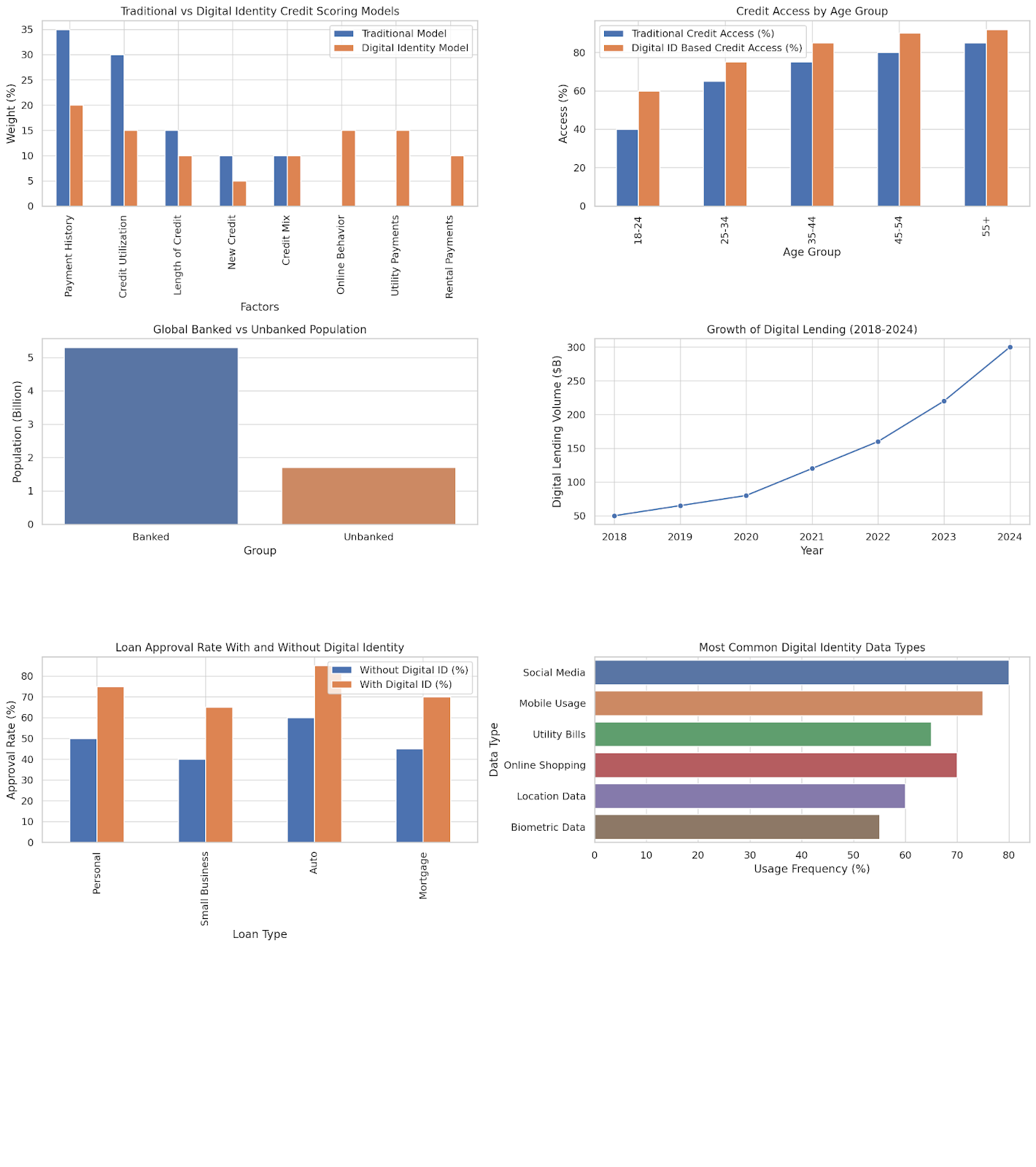

Le graphique ci-dessus montre une comparaison entre l'importance accordée par les notations de crédit traditionnelles à des données limitées et la manière dont les modèles d'identité numérique répartissent cette pondération sur un ensemble plus large de comportements. Dans le modèle numérique, des éléments tels que les paiements mobiles et l'historique des locations ne sont pas ignorés. Loin de là, ils y jouent un rôle central.

Cette vision élargie permet d'évaluer les personnes de manière plus équitable, en particulier celles qui ont toujours été exclues du système.

Accès au crédit par groupe d'âge

Les jeunes adultes âgés de 18 à 24 ans sont souvent les plus touchés. Ils n'ont pas eu le temps de créer du crédit, mais cela ne veut pas dire qu'ils utilisent leur argent de manière irresponsable. Le graphique ci-dessous montre que 40 % seulement des personnes de ce groupe d'âge ont accès à des produits de crédit traditionnels. Mais si l'on tient compte de l'identité numérique, ce chiffre passe à 60 %.

Pour le groupe des 25-34 ans, l'identité numérique fait passer l'accès de 65 % à 75 %. Il s'agit d'un changement majeur, qui pourrait mener à une plus grande indépendance financière plus tôt dans la vie.

La situation mondiale : 1,7 milliard de personnes sont toujours exclues

Examinons maintenant les gens de toute la Terre sous un angle plus large. Il y a toujours plus de 1,7 milliard de personnes non bancarisées dans le monde. Cela indique qu'ils n'ont pas accès aux systèmes financiers officiels et à un compte bancaire.

Il s'agit d'une population importante, et une grande partie d'entre eux possèdent un téléphone, utilisent de l'argent mobile et effectuent des paiements fréquents. Ils n'ont tout simplement pas de trace écrite que les notations de crédit traditionnelles peuvent utiliser. L'identité numérique aide à combler ce fossé en extrayant les données de leur vie quotidienne et en leur donnant une voix financière. Le Forum économique mondial en panne les limites étant des causes non bancarisées pour les régions.

L'essor des prêts numériques

Comme vous vous en doutez, les prêts numériques connaissent déjà une croissance rapide. En 2018, il s'agissait d'une industrie de 50 milliards de dollars. D'ici 2024, il devrait atteindre 300 milliards de dollars. Cette croissance provient en grande partie de l'élargissement de l'accès au crédit à des personnes qui étaient auparavant invisibles pour les banques.

Cela ne se produit pas uniquement aux États-Unis ou en Europe. Dans des pays comme le Kenya, la Colombie et l'Inde, les prêteurs numériques utilisent les données mobiles et l'historique des paiements pour évaluer l'éligibilité des prêts. Et ça marche. En fait, les investisseurs commencent à remplacer les banques en termes d'octroi de prêts. Le crowdlending est l'un des médias les plus utilisés pour le faire.

Dans ce cas, de nombreux investisseurs partagent le risque d'investir dans un projet particulier tout en bénéficiant de taux d'intérêt assez lucratifs. L'une de ces plateformes est Maclear, qui protège également ces investissements par le biais de garanties.

Meilleurs taux d'approbation

Des taux d'approbation de prêts plus élevés constituent l'un des avantages les plus importants de l'identité numérique.

Les taux d'approbation varient selon les types de prêts. Pour les prêts personnels, le taux passe de 50 % sans identité numérique à 75 % avec celle-ci. Pour les prêts aux petites entreprises, la situation est encore plus spectaculaire, puisqu'elle passe de 40 % à 65 %.

C'est absolument important. Les gens peuvent créer une entreprise, acheter des véhicules ou faire face à des urgences sans avoir à franchir des obstacles interminables. Cela signifie que le système de crédit deviendra un peu plus humain.

De quel type de données parlons-nous ?

Qu'est-ce qui constitue exactement une identité numérique ?

Activité sur les réseaux sociaux

Utilisation des appareils mobiles

factures de services publics

habitudes d'achat en ligne,

Données de localisation

Biométrie.

Aucune de ces données n'est particulièrement nouvelle, mais la façon dont elles sont utilisées l'est. Au lieu de se concentrer uniquement sur la dette et le remboursement, les prêteurs recherchent des modèles de cohérence et de responsabilité à travers une gamme de comportements.

Il y a sans aucun doute des problèmes de confidentialité. Tout le monde n'est pas à l'aise avec l'idée que son utilisation du téléphone ou ses habitudes d'achat en ligne soient prises en compte dans une décision de prêt. Mais avec les bonnes garanties, ce type de données peut ouvrir de nouvelles opportunités, en particulier pour les personnes qui n'ont jamais eu accès au crédit traditionnel.

De vraies personnes, de vraies expériences

Pensez à une designer indépendante qui gagne des revenus irrégulièrement mais paie toujours ses factures de téléphone et d'Internet à temps. Ou un chauffeur-livreur qui n'a jamais manqué de payer son loyer mais qui n'a pas de carte de crédit. Dans l'ancien système, ce sont des fantômes. Cependant, dans le nouveau cas, ils sont solvables.

C'est ce que l'identité numérique change réellement. Cela ne donne pas seulement plus de données aux banques ; cela donne aux gens la possibilité d'être vus.

De plus, si vous voulez la preuve que cela fonctionne, regardez le Kenya. Des plateformes comme M-Pesa et Tala ont changé la donne. Des millions de personnes accèdent désormais au crédit par le biais de téléphones portables, les décisions étant prises en fonction de l'utilisation du mobile, des modèles de remboursement et même de la stabilité de la liste de contacts.

Et cela fonctionne. Les petites entreprises sont en pleine croissance. Les besoins d'urgence sont satisfaits sans emprunter à des amis ou à des usuriers. Et les taux de remboursement ? Ils sont étonnamment élevés.

Les défis et les prochaines étapes

Tout n'est pas facile, bien sûr, sinon nous construirions des châteaux dans les airs. Des questions se posent quant à l'exactitude des données, au consentement et à la standardisation. Comment pouvons-nous nous assurer que les informations utilisées sont correctes et vérifiées ? Qui décide quels comportements sont considérés comme « solvables » ? Et que se passe-t-il si le téléphone d'une personne est volé ou si son empreinte numérique est incomplète ?

Les régulateurs sont toujours en train de le découvrir. Cependant, la direction est claire : l'identité numérique est en train de devenir un élément crucial pour comprendre le comportement financier. Il ne s'agit pas de remplacer l'ancien modèle. Il s'agit plutôt de l'améliorer.

Qu'est-ce qui peut changer d'autre ?

Lorsque votre identité numérique fait partie de votre vie financière, les cotes de solvabilité ne sont qu'un début. Voici ce qui pourrait changer d'autre :

Approbation des prêts plus rapide : les prêteurs peuvent traiter votre demande en quelques minutes, et non en plusieurs jours.

Des taux d'intérêt plus justes : si votre risque est faible, votre taux devrait en tenir compte, même sans historique de carte de crédit.

Mobilité mondiale : imaginez pouvoir prouver votre solvabilité lorsque vous déménagez dans un autre pays, simplement à l'aide de votre profil numérique.

Des offres plus personnalisées : les prêteurs peuvent adapter les produits à votre comportement, et pas seulement à vos revenus.

Un avenir plus inclusif

Le prêt repose essentiellement sur la confiance. Et la confiance repose sur la connaissance de l'histoire d'une personne, et pas seulement de son score. L'identité numérique permet de raconter cette histoire dans son intégralité. Cela ouvre la porte à des millions de personnes qui ont été exclues, non pas parce qu'elles présentent des risques, mais parce que le système n'a pas compris comment interpréter leur vie. Cela donne aux prêteurs une meilleure compréhension des risques et donne aux emprunteurs une chance plus équitable de réussir.

Si nous faisons les choses correctement, ce changement pourrait remodeler le crédit et les prêts d'une manière plus humaine. Nous y parviendrons : une facture mobile, le paiement des services publics et une empreinte numérique à la fois.

Si vous souhaitez tirer parti de votre propre identité numérique pour obtenir un crédit ou si vous souhaitez tirer profit d'un investissement dans le financement participatif, Maclear est l'un des principaux moyens de le faire, où que vous soyez dans le monde.