Cómo la identidad digital transformará la calificación crediticia y los préstamos

18.09.2025

4

Si alguna vez solicitó un préstamo o revisó su calificación crediticia, es probable que haya sentido la frustración de un sistema que parece estancado en el pasado. Tal vez siempre pagaste el alquiler a tiempo, cubriste tus facturas de servicios públicos como un reloj o enviaste dinero a casa con regularidad, pero resulta que nada de eso cuenta para tu solvencia crediticia. Esto se debe a que el sistema crediticio tradicional se centra principalmente en un conjunto limitado de comportamientos financieros. Pero esto está empezando a cambiar, gracias a algo llamado identidad digital.

La identidad digital no se basa en palabras de moda tecnológicas o promesas futuristas. Más bien, se trata de incorporar tu comportamiento en el mundo real a la conversación. Se trata de reconocer que eres algo más que el historial de tu tarjeta de crédito o la duración de tu hipoteca. Y a medida que más prestamistas empiecen a adoptar este panorama más amplio, es probable que veamos un gran cambio en la forma en que los préstamos funcionan para millones de personas.

La lente estrecha de la calificación crediticia tradicional

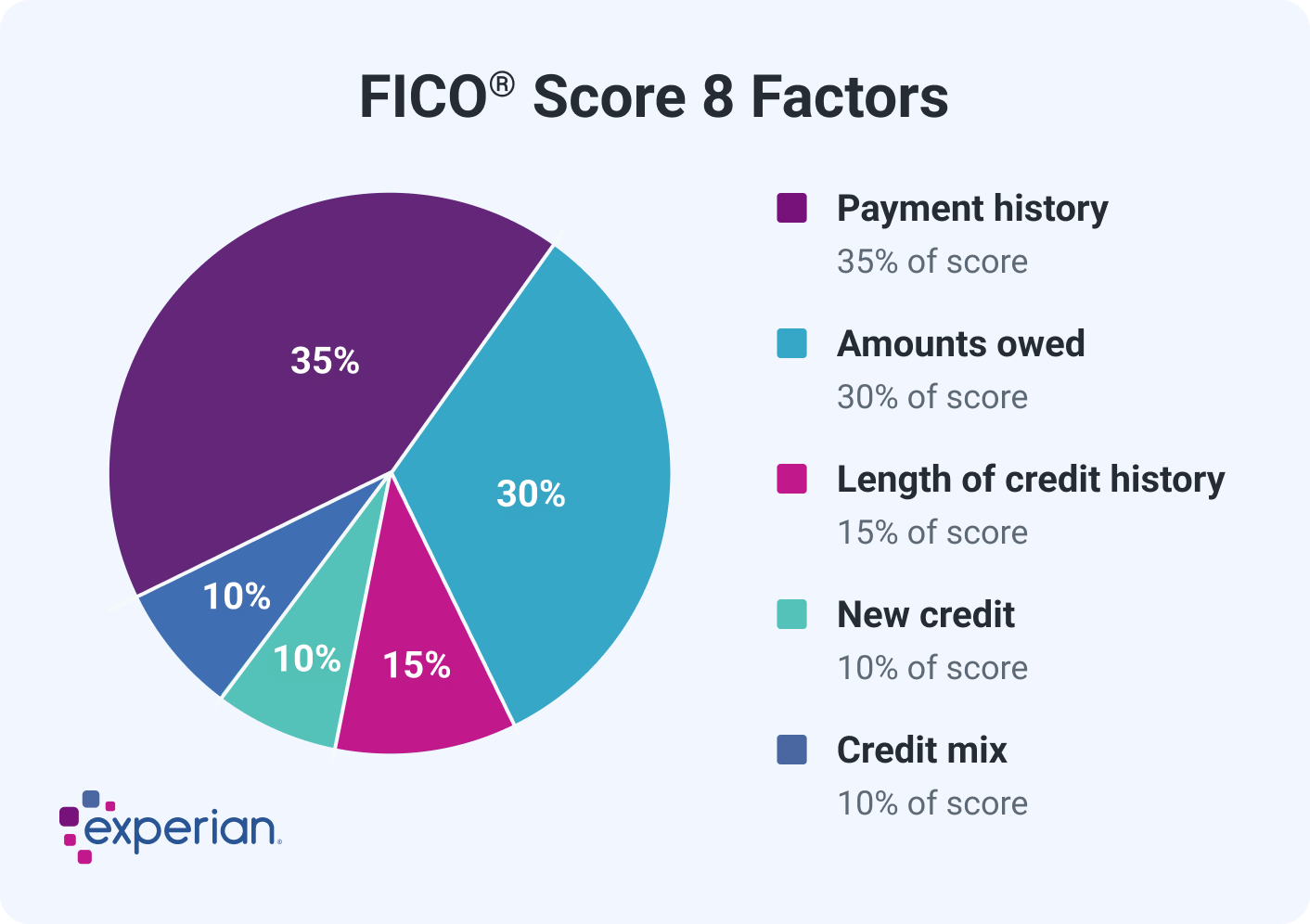

En el modelo tradicional, su calificación crediticia se compone solo de unos pocos factores clave, que High Radius desglosado en detalle. Estos incluyen el historial de pagos, la utilización del crédito, la duración del crédito, las nuevas solicitudes de crédito y la combinación de cuentas que tiene. Buena suerte para obtener una puntuación decente si es joven o no ha utilizado mucho crédito anteriormente. Es una tarea ardua sin importar cuán responsable seas.

El historial de pagos y la utilización del crédito representan un enorme 65% de su puntaje. Pero, ¿qué pasa si siempre pagas el alquiler a tiempo o recargas constantemente tus planes de teléfono y datos? Esas no cuentan. Al menos no todavía.

La identidad digital amplía el panorama

Ahora imagine un modelo que incluya los pagos de su teléfono móvil, las facturas de servicios públicos, el historial de alquileres e incluso su comportamiento financiero en línea. Ahí es donde entra en juego la identidad digital.

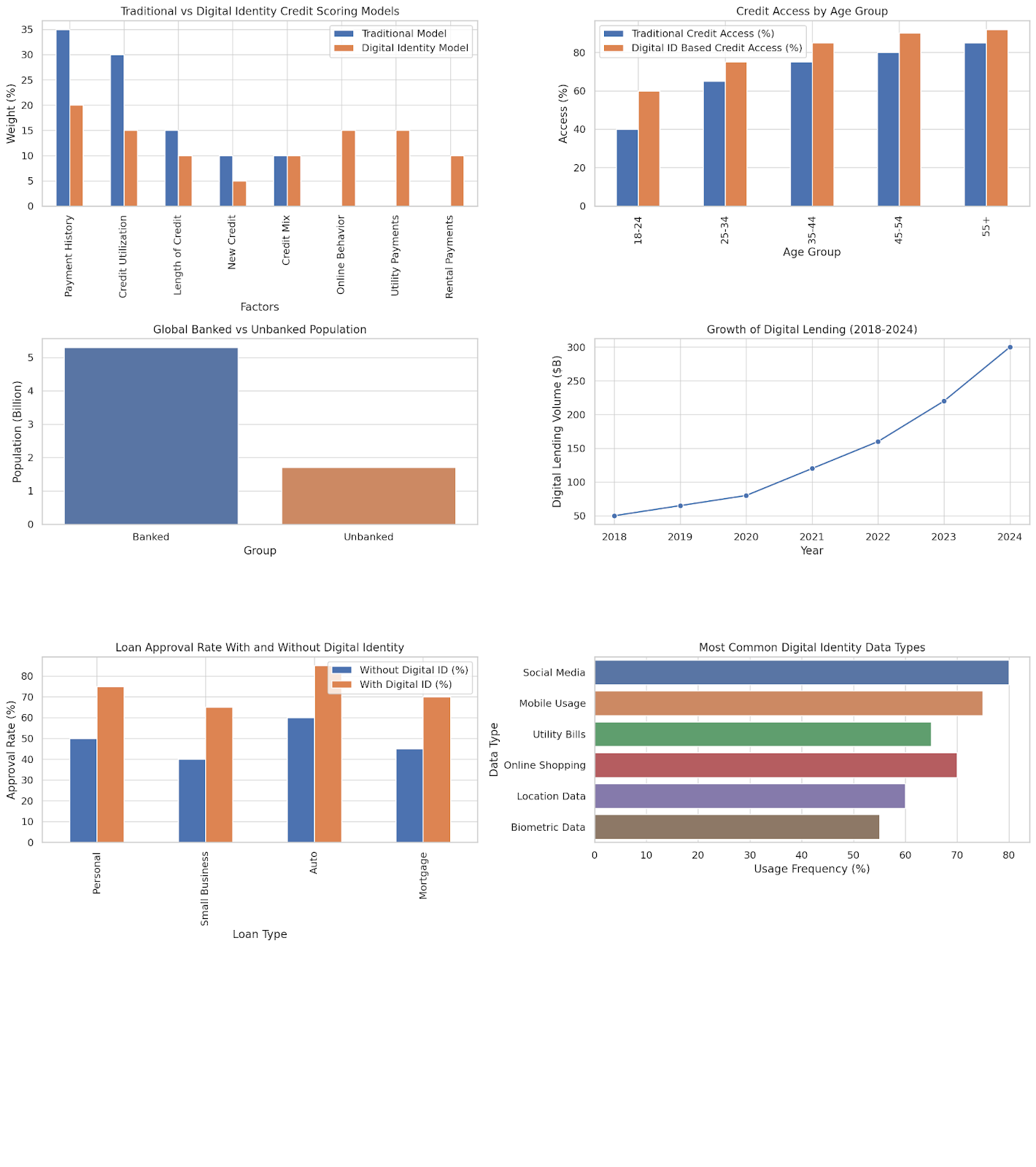

El gráfico anterior muestra una comparación del peso que la calificación crediticia tradicional otorga a los datos limitados con respecto a la forma en que los modelos de identidad digital distribuyen ese peso entre un conjunto más amplio de comportamientos. En el modelo digital, no se ignoran aspectos como los pagos móviles y el historial de alquileres. Lejos de eso, en realidad son fundamentales para ello.

Esta visión ampliada permite evaluar a las personas de manera más justa, especialmente a aquellas que tradicionalmente han quedado fuera del sistema.

Acceso al crédito por grupo de edad

Los adultos jóvenes de entre 18 y 24 años suelen ser los más afectados. No han tenido tiempo de acumular crédito, pero eso no significa que sean irresponsables con su dinero. El siguiente gráfico muestra que solo el 40% de las personas de ese grupo de edad tienen acceso a los productos crediticios tradicionales. Pero si se tiene en cuenta la identidad digital, ese número aumenta al 60%.

Para el grupo de 25 a 34 años, la identidad digital eleva el acceso del 65% al 75%. Se trata de un cambio importante; uno que podría conducir a una mayor independencia financiera en una etapa más temprana de la vida.

Panorama mundial: 1.700 millones de personas siguen excluidas

Examinemos ahora a las personas de toda la Tierra desde un ángulo más amplio. Todavía hay más de 1.700 millones de personas no bancarizadas en el mundo. Esto indica que no tienen acceso a los sistemas financieros oficiales ni a una cuenta bancaria.

Se trata de una población considerable, y una gran parte de ellos posee teléfonos, utiliza dinero móvil y realiza pagos frecuentes. Simplemente no tienen un registro en papel que pueda utilizar la calificación crediticia tradicional. La identidad digital ayuda a cerrar esa brecha, ya que extrae datos de su vida cotidiana y les da una voz financiera. El Foro Económico Mundial se rompió las limitaciones que supone para las regiones la falta de acceso a los bancos.

El auge de los préstamos digitales

Como es de esperar, los préstamos digitales ya están creciendo rápidamente. En 2018, era una industria de 50 000 millones de dólares. Para 2024, se prevé que alcance los 300 000 millones de dólares. Gran parte de ese crecimiento se debe a la ampliación del acceso al crédito a personas que antes eran invisibles para los bancos.

Esto no solo ocurre en EE. UU. o Europa. En países como Kenia, Colombia e India, los prestamistas digitales utilizan los datos móviles y el historial de pagos para evaluar la elegibilidad del préstamo. Y está funcionando. De hecho, los inversores están empezando a reemplazar a los bancos en lo que respecta a la concesión de préstamos. Uno de los medios de comunicación emergentes para hacerlo es el crowdlending.

En este caso, un grupo de inversores comparten el riesgo de invertir en un proyecto en particular mientras disfrutan de tasas de interés bastante lucrativas. Una de esas plataformas es Maclear, que también protege esas inversiones mediante garantías.

Mejores tasas de aprobación

Las tasas de aprobación de préstamos más altas son uno de los beneficios más importantes de la identidad digital.

Existen tasas de aprobación variables para diferentes tipos de préstamos. En el caso de los préstamos personales, la tasa pasa del 50% sin identidad digital al 75% con ella. En el caso de los préstamos para pequeñas empresas, es aún más espectacular, ya que pasa del 40% al 65%.

Esto es absolutamente importante. Las personas pueden iniciar negocios, comprar vehículos o cubrir emergencias sin tener que pasar por interminables obstáculos. Esto significa que el sistema crediticio será un poco más humano.

¿De qué tipo de datos estamos hablando?

Entonces, ¿qué es exactamente lo que implica una identidad digital?

Actividad en las redes sociales

Uso móvil

Facturas de servicios públicos

Hábitos de compra online,

Datos de ubicación

Biometría.

Ninguno de estos datos es particularmente nuevo, pero la forma en que se utilizan sí lo es. En lugar de centrarse únicamente en la deuda y el pago, los prestamistas buscan patrones de coherencia y responsabilidad en una variedad de comportamientos.

Sin lugar a dudas, hay problemas de privacidad. No todo el mundo se siente cómodo con la idea de que el uso del teléfono o sus hábitos de compra en línea se tengan en cuenta a la hora de tomar una decisión de préstamo. Sin embargo, con las garantías adecuadas, este tipo de datos puede ofrecer nuevas oportunidades, especialmente para las personas que nunca han tenido acceso al crédito tradicional.

Gente real, experiencias reales

Piense en una diseñadora independiente que gana ingresos de forma irregular pero que siempre paga sus facturas de teléfono e Internet a tiempo. O un repartidor que nunca ha dejado de pagar el alquiler pero no tiene una tarjeta de crédito. En el sistema antiguo, son fantasmas. Sin embargo, en el nuevo, son solventes.

Eso es lo que realmente cambia la identidad digital. No solo proporciona a los bancos más datos, sino que también brinda a las personas la oportunidad de ser vistas.

Además, si quieres pruebas de que esto funciona, mira a Kenia. Plataformas como M-Pesa y Tala han cambiado las reglas del juego. Millones de personas ahora acceden al crédito a través de teléfonos móviles, y las decisiones se toman en función del uso del teléfono móvil, los patrones de pago e incluso la estabilidad de las listas de contactos.

Y está funcionando. Las pequeñas empresas están creciendo. Las necesidades de emergencia se satisfacen sin pedir préstamos a amigos o usureros. ¿Y las tasas de reembolso? Son sorprendentemente altas.

Desafíos y lo que viene después

No todo es fácil, por supuesto, de lo contrario, estaríamos construyendo castillos en el aire. Hay dudas sobre la precisión, el consentimiento y la estandarización de los datos. ¿Cómo nos aseguramos de que la información que se utiliza es justa y está verificada? ¿Quién decide qué comportamientos se consideran «solventes»? ¿Y qué sucede si le roban el teléfono a alguien o su huella digital está incompleta?

Los reguladores aún lo están descubriendo. Sin embargo, la dirección es clara: la identidad digital se está convirtiendo en una parte crucial para entender el comportamiento financiero. No se trata de reemplazar el modelo anterior. Más bien, se trata de mejorarlo.

¿Qué más puede cambiar?

Cuando su identidad digital se convierte en parte de su vida financiera, los puntajes crediticios son solo el comienzo. Estas son algunas otras cosas que podrían cambiar:

Aprobaciones de préstamos más rápidas: los prestamistas pueden procesar su solicitud en minutos, no en días.

Tasas de interés más justas: si tienes un riesgo bajo, tu tasa debe reflejar eso, incluso sin un historial de tarjetas de crédito.

Movilidad global: imagina poder demostrar tu solvencia crediticia cuando te mudas a otro país, solo con tu perfil digital.

Ofertas más personalizadas: los prestamistas pueden adaptar los productos a su comportamiento, no solo a sus ingresos.

Un futuro más inclusivo

En esencia, los préstamos tienen que ver con la confianza. Y la confianza se basa en conocer la historia de alguien, y no solo su puntuación. La identidad digital ayuda a contar esa historia en su totalidad. Abre la puerta a millones de personas que han quedado excluidas, no porque representen un riesgo, sino porque el sistema no ha descubierto cómo leer sus vidas. Brinda a los prestamistas una mejor manera de entender el riesgo y a los prestatarios una oportunidad más justa de tener éxito.

Si lo hacemos bien, este cambio podría remodelar el crédito y los préstamos de una manera que parezca más humana. Lo lograremos: una factura móvil, un pago de servicios públicos y una huella digital a la vez.

Si estás interesado en aprovechar tu propia identidad digital para obtener crédito o quieres sacar provecho de la inversión en crowdlending, Maclear es uno de los vehículos líderes para hacerlo en cualquier parte del mundo.