Wie die digitale Identität die Kreditwürdigkeit und Kreditvergabe verändern wird

18.09.2025

4

Wenn Sie jemals einen Kredit beantragt oder Ihre Kreditwürdigkeit überprüft haben, haben Sie wahrscheinlich die Frustration eines Systems gespürt, das in der Vergangenheit festgefahren zu sein scheint. Vielleicht haben Sie Ihre Miete immer pünktlich bezahlt, Ihre Stromrechnungen wie am Schnürchen gedeckt oder regelmäßig Geld nach Hause geschickt, aber es stellt sich heraus, dass nichts davon für Ihre Kreditwürdigkeit zählt. Das liegt daran, dass sich das traditionelle Kreditsystem in erster Linie auf eine enge Gruppe von Finanzverhalten konzentriert. Dies beginnt sich jedoch zu ändern, dank der sogenannten digitalen Identität.

Bei der digitalen Identität geht es nicht um technische Schlagworte oder futuristische Versprechen. Stattdessen geht es darum, Ihr Verhalten in der realen Welt in die Konversation einzubeziehen. Es geht darum zu erkennen, dass Sie mehr sind als nur Ihre Kreditkartenhistorie oder die Dauer Ihrer Hypothek. Und da immer mehr Kreditgeber beginnen, sich dieses umfassendere Bild zu eigen zu machen, werden wir wahrscheinlich eine große Veränderung in der Art und Weise erleben, wie Kreditaufnahme für Millionen von Menschen funktioniert.

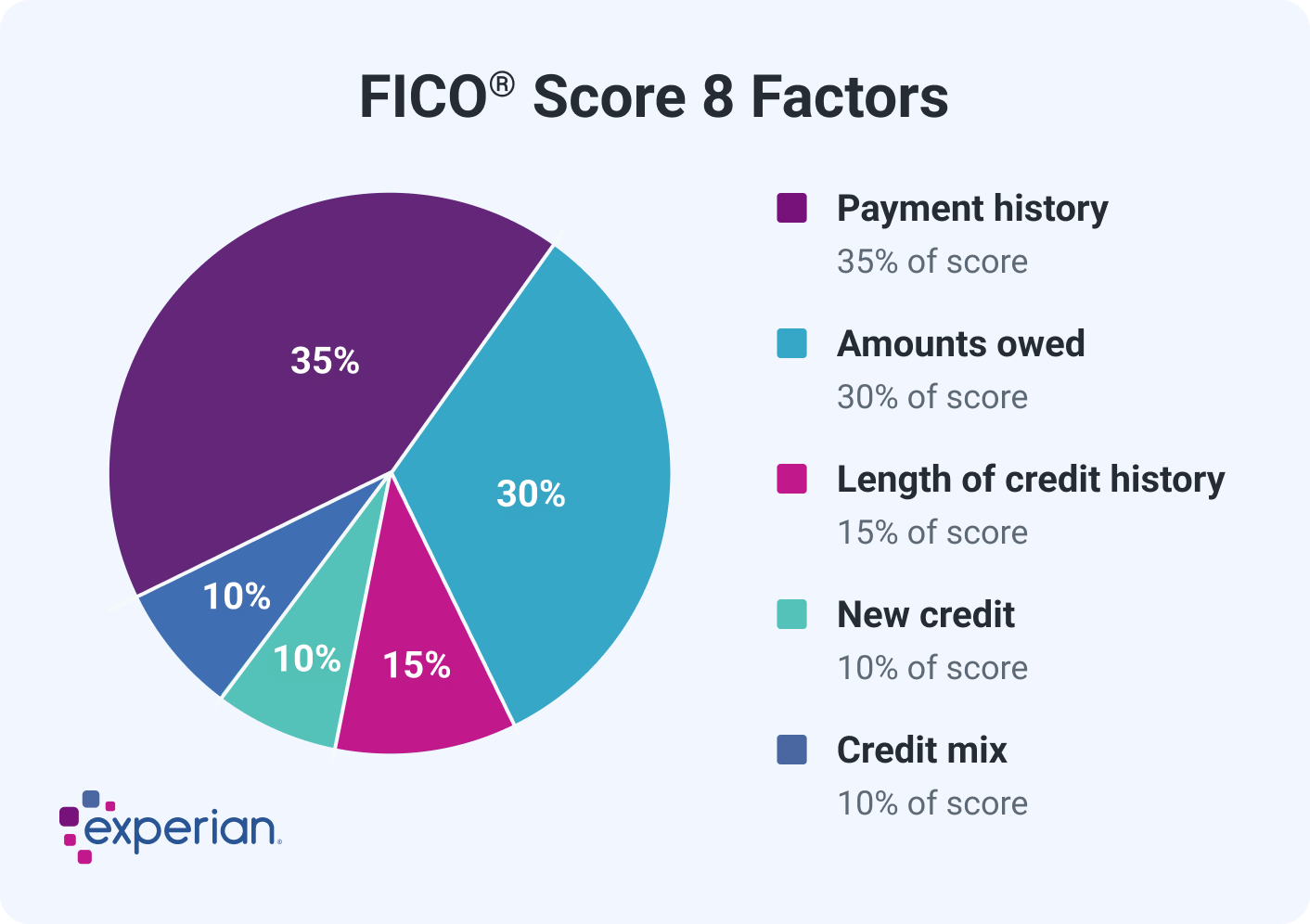

Im traditionellen Modell besteht Ihr Kredit-Score aus nur wenigen Schlüsselfaktoren, nämlich High Radius detailliert zusammengebrochen. Dazu gehören die Zahlungshistorie, die Kreditauslastung, die Kreditdauer, neue Kreditanträge und die Kombination Ihrer Konten. Viel Glück beim Erzielen einer ordentlichen Punktzahl, wenn Sie jung sind oder noch nicht viel Guthaben in Anspruch genommen haben. Es ist eine schwierige Aufgabe, egal wie verantwortungsbewusst Sie sind.

Zahlungshistorie und Kreditauslastung machen satte 65% Ihrer Punktzahl aus. Aber was ist, wenn Sie Ihre Miete immer pünktlich bezahlen oder Ihre Telefon- und Datentarife ständig aufladen? Die zählen nicht. Zumindest noch nicht.

Digitale Identität erweitert das Bild

Stellen Sie sich nun ein Modell vor, das Ihre Handyzahlungen, Stromrechnungen, Mietverlauf und sogar Ihr Online-Finanzverhalten umfasst. Hier kommt die digitale Identität ins Spiel.

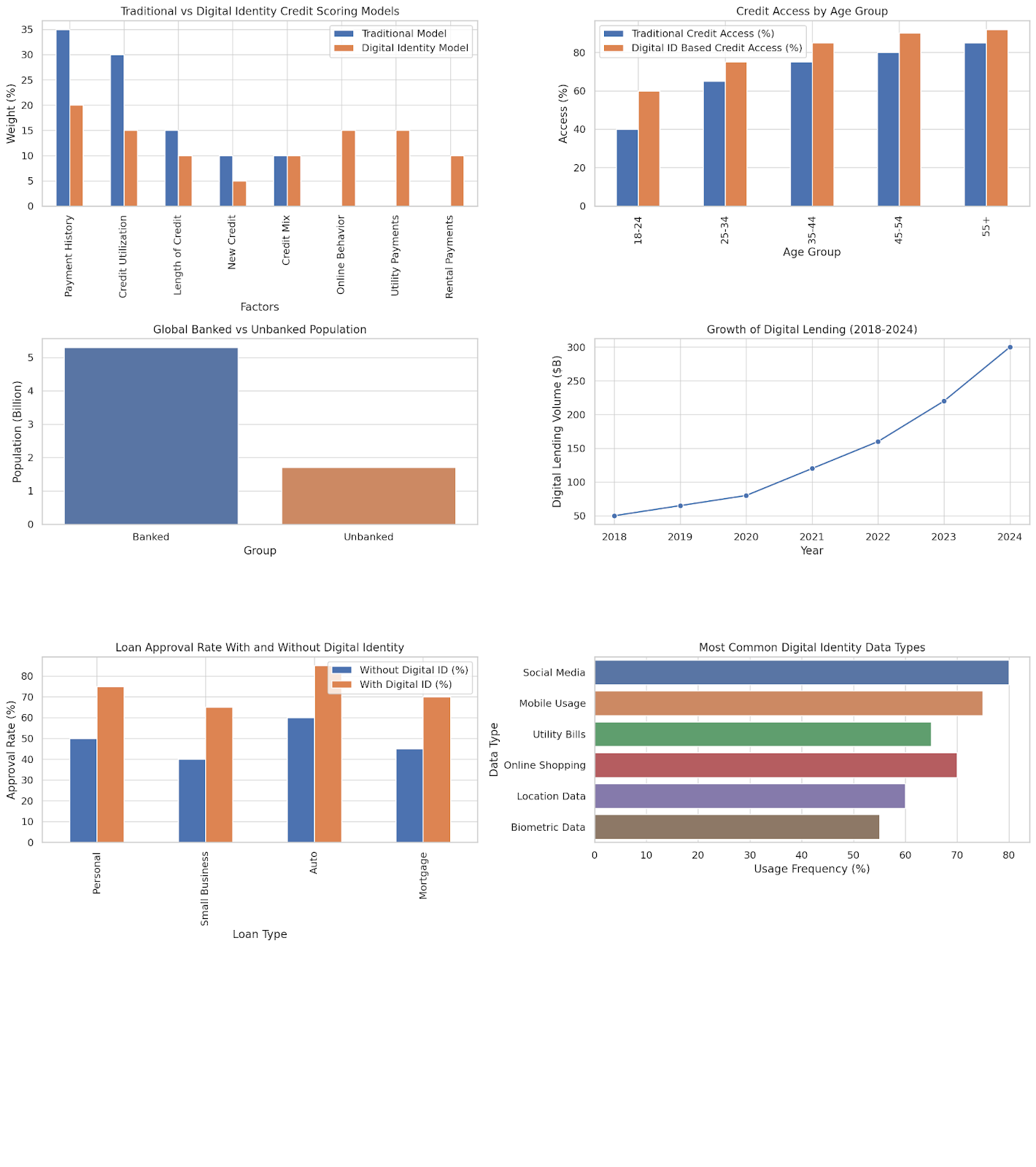

Die obige Grafik zeigt einen Vergleich, wie viel Gewicht traditionelle Kreditbewertungen begrenzten Daten beimessen, und wie digitale Identitätsmodelle dieses Gewicht auf ein breiteres Spektrum von Verhaltensweisen verteilen. Im digitalen Modell werden Dinge wie mobile Zahlungen und der Mietverlauf nicht ignoriert. Weit gefehlt — sie spielen tatsächlich eine zentrale Rolle.

Diese erweiterte Sichtweise ermöglicht es, Personen fairer zu bewerten, insbesondere diejenigen, die traditionell aus dem System ausgeschlossen wurden.

Kreditzugang nach Altersgruppe

Junge Erwachsene zwischen 18 und 24 Jahren sind oft am stärksten betroffen. Sie hatten keine Zeit, Kredite aufzubauen, aber das heißt nicht, dass sie verantwortungslos mit ihrem Geld umgehen. Die folgende Grafik zeigt, dass nur 40% der Menschen in dieser Altersgruppe Zugang zu traditionellen Kreditprodukten haben. Wenn Sie jedoch die digitale Identität berücksichtigen, steigt diese Zahl auf 60%.

In der Gruppe der 25- bis 34-Jährigen erhöht die digitale Identität den Zugang von 65 auf 75% Das ist eine große Veränderung; eine, die früher im Leben zu mehr finanzieller Unabhängigkeit führen könnte.

Das globale Bild: 1,7 Milliarden werden immer noch ausgelassen

Lassen Sie uns nun Menschen auf der ganzen Erde aus einem größeren Blickwinkel untersuchen. Es gibt immer noch über 1,7 Milliarden Menschen ohne Bankkonto auf der Welt. Dies deutet darauf hin, dass sie keinen Zugang zu offiziellen Finanzsystemen und einem Bankkonto haben.

Das ist eine beträchtliche Bevölkerung, und ein großer Teil von ihnen besitzt Telefone, nutzt mobiles Geld und zahlt häufig. Sie haben einfach keine Unterlagen, die bei der herkömmlichen Kreditbewertung verwendet werden könnten. Die digitale Identität hilft dabei, diese Lücke zu schließen, indem sie Daten aus ihrem täglichen Leben erfasst und ihnen eine finanzielle Stimme verleiht. Das Weltwirtschaftsforum zusammengebrochen Die Einschränkungen, die kein Bankkonto haben, sind für Regionen von Bedeutung.

Der Aufstieg der digitalen Kreditvergabe

Wie zu erwarten ist, wächst die digitale Kreditvergabe bereits schnell. Vor langer Zeit im Jahr 2018 war es eine 50-Milliarden-Dollar-Industrie. Bis 2024 wird es voraussichtlich 300 Milliarden US-Dollar erreichen. Ein großer Teil dieses Wachstums ist auf die Ausweitung des Kreditzugangs für Personen zurückzuführen, die zuvor für Banken unsichtbar waren.

Das passiert nicht nur in den USA oder Europa. In Ländern wie Kenia, Kolumbien und Indien verwenden digitale Kreditgeber mobile Daten und den Zahlungsverlauf, um die Kreditwürdigkeit zu beurteilen. Und es funktioniert. Tatsächlich beginnen die Anleger, Banken bei der Kreditvergabe zu ersetzen. Eines der Medien, die dafür auf dem Vormarsch sind, ist Crowdlending.

In diesem Fall teilen sich eine Reihe von Anlegern das Risiko, in ein bestimmtes Projekt zu investieren, und profitieren gleichzeitig von recht lukrativen Zinssätzen. Eine solche Plattform ist Maclear, das auch solche Investitionen als Sicherheit schützt.

Bessere Zustimmungsraten

Höhere Kreditbewilligungsraten sind einer der wichtigsten Vorteile der digitalen Identität.

Für verschiedene Arten von Krediten gibt es unterschiedliche Genehmigungsraten. Bei Privatkrediten steigt die Rate von 50% ohne digitale Identität auf 75%. Bei Krediten für kleine Unternehmen ist es noch dramatischer und steigt sprunghaft von 40 auf 65%

Das ist absolut wichtig. Menschen können Unternehmen gründen, Fahrzeuge kaufen oder Notfälle absichern, ohne durch endlose Hürden zu springen. Das bedeutet, dass das Kreditsystem etwas humaner werden wird.

Über welche Art von Daten sprechen wir?

Was genau gehört also zu einer digitalen Identität?

Aktivitäten in sozialen Netzwerken

Nutzung über Mobilgeräte

Stromrechnungen

Online-Einkaufsgewohnheiten,

Daten zum Standort

Biometrie.

Keine dieser Daten ist besonders neu, aber die Art und Weise, wie sie verwendet werden, schon. Anstatt sich nur auf Schulden und Rückzahlung zu konzentrieren, achten die Kreditgeber auf Konstanz und Verantwortung bei einer Reihe von Verhaltensweisen.

Zweifellos gibt es Bedenken hinsichtlich des Datenschutzes. Nicht jeder ist damit einverstanden, dass seine Telefonnutzung oder seine Online-Einkaufsgewohnheiten bei einer Kreditentscheidung berücksichtigt werden. Mit den richtigen Schutzmaßnahmen können diese Art von Daten jedoch neue Möglichkeiten eröffnen, insbesondere für Personen, die noch nie Zugang zu herkömmlichen Krediten hatten.

Echte Menschen, echte Erlebnisse

Stellen Sie sich eine freiberufliche Designerin vor, die unregelmäßig Geld verdient, aber ihre Telefon- und Internetrechnungen immer pünktlich bezahlt. Oder ein Auslieferungsfahrer, der noch nie eine Mietzahlung verpasst hat, aber keine Kreditkarte besitzt. Im alten System sind sie Geister. Im neuen System sind sie jedoch kreditwürdig.

Das ist es, was die digitale Identität wirklich verändert. Dadurch erhalten Banken nicht nur mehr Daten, sondern auch die Menschen haben die Möglichkeit, wahrgenommen zu werden.

Wenn Sie außerdem Beweise dafür haben möchten, dass dies funktioniert, schauen Sie sich Kenia an. Plattformen wie M-Pesa und Tala haben das Spiel verändert. Millionen von Menschen greifen heute über Mobiltelefone auf Kredite zu. Entscheidungen werden auf der Grundlage der Handynutzung, des Rückzahlungsverhaltens und sogar der Stabilität der Kontaktliste getroffen.

Und es funktioniert. Kleine Unternehmen wachsen. Notfälle werden gedeckt, ohne dass Kredite von Freunden oder Kredithaien aufgenommen werden müssen. Und die Tilgungsraten? Sie sind überraschend hoch.

Herausforderungen und was als Nächstes kommt

Natürlich läuft nicht alles glatt, sonst würden wir Luftschlösser bauen. Es gibt Fragen zur Datengenauigkeit, Zustimmung und Standardisierung. Wie stellen wir sicher, dass die verwendeten Informationen fair und verifiziert sind? Wer entscheidet, welche Verhaltensweisen als „kreditwürdig“ angesehen werden? Und was passiert, wenn jemandem das Telefon gestohlen wird oder sein digitaler Fußabdruck unvollständig ist?

Die Aufsichtsbehörden finden das immer noch heraus. Die Richtung ist jedoch klar: Die digitale Identität wird zu einem wichtigen Bestandteil des Verständnisses des Finanzverhaltens. Es geht nicht darum, das alte Modell zu ersetzen. Stattdessen geht es darum, es zu verbessern.

Was kann sich noch ändern?

Wenn Ihre digitale Identität Teil Ihres Finanzlebens wird, sind Kredit-Scores nur der Anfang. Folgendes könnte sich noch ändern:

Schnellere Kreditgenehmigungen: Kreditgeber können Ihren Antrag in Minuten und nicht in Tagen bearbeiten.

Fairere Zinssätze: Wenn Sie ein geringes Risiko haben, sollte Ihr Zinssatz dies widerspiegeln — auch ohne Kreditkartenhistorie.

Globale Mobilität: Stellen Sie sich vor, Sie könnten Ihre Kreditwürdigkeit nachweisen, wenn Sie in ein anderes Land ziehen, indem Sie einfach Ihr digitales Profil verwenden.

Personalisiertere Angebote: Kreditgeber können Produkte an Ihr Verhalten anpassen, nicht nur an Ihr Einkommen.

Eine inklusivere Zukunft

Im Kern geht es bei der Kreditvergabe um Vertrauen. Und Vertrauen basiert darauf, die Geschichte einer Person zu kennen und nicht nur deren Punktzahl. Die digitale Identität hilft dabei, diese Geschichte vollständig zu erzählen. Sie öffnet die Tür zu Millionen von Menschen, die ausgeschlossen wurden, nicht weil sie riskant sind, sondern weil das System nicht herausgefunden hat, wie man ihr Leben liest. Es gibt Kreditgebern eine bessere Möglichkeit, Risiken zu verstehen, und Kreditnehmern eine fairere Erfolgschance.

Wenn wir es richtig machen, könnte dieser Wandel die Kreditvergabe und Kreditvergabe auf eine Weise verändern, die sich menschlicher anfühlt. Wir werden das erreichen: eine Handyrechnung, eine Zahlung für Versorgungsunternehmen und einen digitalen Fußabdruck nach dem anderen.

Wenn Sie daran interessiert sind, Ihre eigene digitale Identität für Kredite zu nutzen, oder wenn Sie von Investitionen in Crowdlending profitieren möchten, ist Maclear eines der führenden Instrumente, um dies zu tun, wo auch immer Sie sich auf der Welt befinden.