In che modo l'identità digitale rimodellerà il punteggio di credito e l'erogazione di prestiti

18.09.2025

4

Se hai mai richiesto un prestito o verificato il tuo punteggio di credito, probabilmente hai provato la frustrazione di un sistema che sembra bloccato nel passato. Forse avete sempre pagato l'affitto in tempo, pagato le bollette come un orologio o inviato denaro a casa regolarmente, ma a quanto pare niente di tutto ciò ha influito sulla vostra solvibilità. Questo perché il sistema creditizio tradizionale si concentra principalmente su una serie ristretta di comportamenti finanziari. Ma questo sta iniziando a cambiare, grazie a qualcosa chiamato identità digitale.

L'identità digitale non riguarda parole d'ordine tecnologiche o promesse futuristiche. Si tratta invece di inserire nella conversazione il proprio comportamento nel mondo reale. Si tratta di riconoscere che non si tratta solo della cronologia della carta di credito o della durata del mutuo. E man mano che sempre più istituti di credito iniziano ad abbracciare questo quadro più ampio, è probabile che assisteremo a un grande cambiamento nel modo in cui i prestiti funzionano per milioni di persone.

La lente ristretta del credit scoring tradizionale

Nel modello tradizionale, il tuo punteggio di credito è composto da pochi fattori chiave, quali High Radius suddiviso in dettaglio. Questi includono la cronologia dei pagamenti, l'utilizzo del credito, la durata del credito, le nuove richieste di credito e la combinazione di account che possiedi. Buona fortuna a ottenere un punteggio decente se sei giovane o non hai mai utilizzato molto credito prima. È un compito arduo, non importa quanto tu sia responsabile.

La cronologia dei pagamenti e l'utilizzo del credito costituiscono un enorme 65% del tuo punteggio. Ma cosa succede se paghi sempre l'affitto in tempo o ricarichi costantemente il telefono e i piani dati? Questi non contano. Almeno non ancora.

L'identità digitale amplia il quadro

Ora immagina un modello che includa i pagamenti con il cellulare, le bollette, la cronologia degli affitti e persino il tuo comportamento finanziario online. È qui che entra in gioco l'identità digitale.

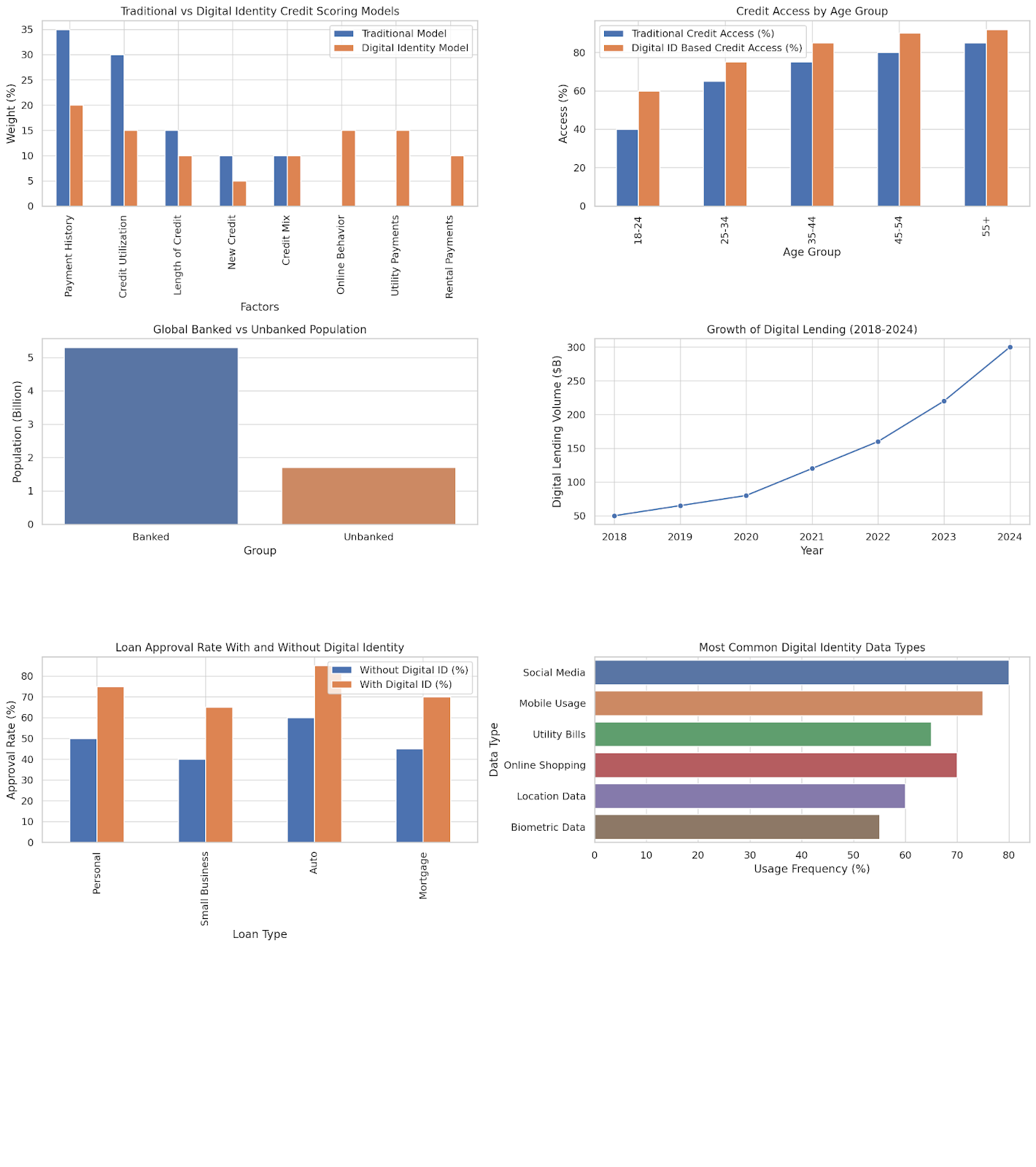

Il grafico sopra riportato mostra un confronto tra il peso che il credit scoring tradizionale attribuisce a dati limitati rispetto al modo in cui i modelli di identità digitale distribuiscono tale peso su una serie più ampia di comportamenti. Nel modello digitale, aspetti come i pagamenti mobili e la cronologia degli affitti non vengono ignorati. Tutt'altro, in realtà sono fondamentali.

Questa visione estesa consente di valutare le persone in modo più equo, specialmente quelle che sono state tradizionalmente escluse dal sistema.

Accesso al credito per fascia di età

I giovani adulti tra i 18 e i 24 anni sono spesso i più colpiti. Non hanno avuto il tempo di accumulare credito, ma ciò non significa che siano irresponsabili con i loro soldi. Il grafico seguente mostra che solo il 40% delle persone in quella fascia di età ha accesso ai prodotti di credito tradizionali. Ma se si tiene conto dell'identità digitale, quel numero sale al 60%.

Per il gruppo 25-34 anni, l'identità digitale aumenta l'accesso dal 65% al 75%. Si tratta di un cambiamento importante, che potrebbe portare a una maggiore indipendenza finanziaria nelle prime fasi della vita.

Il quadro globale: 1,7 miliardi ancora esclusi

Esaminiamo ora le persone in tutta la Terra da un'angolazione più ampia. Ci sono ancora oltre 1,7 miliardi di persone non bancarie nel mondo. Ciò indica che non hanno accesso ai sistemi finanziari ufficiali e a un conto bancario.

Si tratta di una popolazione considerevole e gran parte di loro possiede telefoni, utilizza denaro mobile ed effettua pagamenti frequenti. Semplicemente non hanno una documentazione cartacea utilizzabile dai tradizionali sistemi di credit scoring. L'identità digitale aiuta a colmare questa lacuna, estraendo dati dalla loro vita quotidiana e dando loro una voce finanziaria. Il World Economic Forum si è rotto le limitazioni sono cause non bancarie per le regioni.

L'ascesa del prestito digitale

Come prevedibile, il prestito digitale sta già crescendo rapidamente. Nel lontano 2018, si trattava di un settore da 50 miliardi di dollari. Entro il 2024, si prevede che raggiungerà i 300 miliardi di dollari. Gran parte di questa crescita deriva dall'ampliamento dell'accesso al credito a persone che prima erano invisibili alle banche.

Questo non sta accadendo solo negli Stati Uniti o in Europa. In paesi come Kenya, Colombia e India, gli istituti di credito digitali utilizzano i dati mobili e la cronologia dei pagamenti per valutare l'idoneità al prestito. E sta funzionando. In effetti, gli investitori stanno iniziando a sostituire le banche in termini di erogazione di prestiti. Uno dei media emergenti a tal fine è il crowdlending.

In questo caso, un gruppo di investitori condivide il rischio di investire in un particolare progetto godendo di tassi di interesse piuttosto redditizi. Una di queste piattaforme è Maclear, che salvaguarda tali investimenti anche sotto forma di garanzie.

Migliori tassi di approvazione

I tassi di approvazione dei prestiti più elevati sono uno dei vantaggi più significativi dell'identità digitale.

Esistono tassi di approvazione diversi per diversi tipi di prestiti. Per i prestiti personali, il tasso passa dal 50% senza identità digitale al 75% con essa. Per i prestiti alle piccole imprese, è ancora più drammatico, salendo alle stelle dal 40% al 65%.

Questo è assolutamente importante. Le persone possono avviare attività commerciali, acquistare veicoli o coprire le emergenze senza saltare attraverso infiniti cerchi. Ciò significa che il sistema creditizio diventerà un po' più umano.

Di che tipo di dati stiamo parlando?

Quindi cosa c'è esattamente in un'identità digitale?

Attività sui social media

Utilizzo mobile

Bollette

abitudini di acquisto online,

Dati sulla posizione

Biometria.

Nessuno di questi dati è particolarmente nuovo, ma il modo in cui vengono utilizzati lo è. Invece di concentrarsi solo sul debito e sul rimborso, gli istituti di credito stanno esaminando modelli di coerenza e responsabilità in una serie di comportamenti.

Senza dubbio, ci sono problemi di privacy. Non tutti sono a proprio agio se l'utilizzo del telefono o le abitudini di acquisto online vengono presi in considerazione nella decisione di prestito. Ma con le giuste garanzie, questo tipo di dati può aprire nuove opportunità, soprattutto per le persone che non hanno mai avuto accesso al credito tradizionale.

Persone reali, esperienze reali

Pensate a una designer freelance che guadagna in modo irregolare ma paga sempre le bollette del telefono e di internet in tempo. Oppure un fattorino che non ha mai saltato il pagamento dell'affitto ma non ha una carta di credito. Nel vecchio sistema, sono fantasmi. Tuttavia, in quello nuovo, sono solvibili.

Questo è ciò che cambia davvero l'identità digitale. Non solo fornisce alle banche più dati, ma dà alle persone la possibilità di essere viste.

Inoltre, se vuoi la prova che funziona, guarda il Kenya. Piattaforme come M-Pesa e Tala hanno cambiato il gioco. Milioni di persone ora accedono al credito tramite telefoni cellulari, con decisioni prese in base all'utilizzo del cellulare, ai modelli di rimborso e persino alla stabilità dell'elenco dei contatti.

E sta funzionando. Le piccole imprese stanno crescendo. Le esigenze di emergenza vengono soddisfatte senza chiedere prestiti ad amici o usurai. E i tassi di rimborso? Sono sorprendentemente alti.

Sfide e cosa verrà dopo

Non è tutto liscio, ovviamente, altrimenti costruiremmo castelli in aria. Ci sono domande sull'accuratezza, il consenso e la standardizzazione dei dati. Come possiamo assicurarci che le informazioni utilizzate siano corrette e verificate? Chi decide quali comportamenti sono considerati «meritevoli di credito»? E cosa succede se il telefono di qualcuno viene rubato o la sua impronta digitale è incompleta?

I regolatori lo stanno ancora cercando di capire. Tuttavia, la direzione è chiara: l'identità digitale sta diventando una parte cruciale della comprensione del comportamento finanziario. Non si tratta di sostituire il vecchio modello. Si tratta invece di migliorarlo.

Cos'altro può cambiare?

Quando la tua identità digitale diventa parte della tua vita finanziaria, i punteggi di credito sono solo l'inizio. Ecco cos'altro potrebbe cambiare:

Approvazioni dei prestiti più rapide: gli istituti di credito possono elaborare la tua richiesta in pochi minuti, non giorni.

Tassi di interesse più equi: se sei a basso rischio, il tuo tasso dovrebbe rispecchiarlo, anche senza la cronologia della carta di credito.

Mobilità globale: immagina di poter dimostrare la tua solvibilità quando ti trasferisci in un altro paese, semplicemente utilizzando il tuo profilo digitale.

Offerte più personalizzate: gli istituti di credito possono adattare i prodotti al tuo comportamento, non solo al tuo reddito.

Un futuro più inclusivo

Fondamentalmente, il prestito è una questione di fiducia. E la fiducia si basa sulla conoscenza della storia di qualcuno e non solo del suo punteggio. L'identità digitale aiuta a raccontare questa storia per intero. Apre la porta a milioni di persone che sono state escluse, non perché siano rischiose, ma perché il sistema non ha capito come leggere le loro vite. Offre ai creditori un modo migliore per comprendere il rischio e ai mutuatari una più equa possibilità di successo.

Se lo facciamo nel modo giusto, questo cambiamento potrebbe rimodellare il credito e i prestiti in un modo che sembri più umano. Raggiungeremo questo obiettivo: una bolletta mobile, il pagamento delle utenze e un'impronta digitale alla volta.

Se sei interessato a sfruttare la tua identità digitale per ottenere credito o desideri trarre profitto dall'investimento nel crowdlending, Maclear è uno dei veicoli in prima linea per farlo ovunque tu sia nel mondo.