Como a identidade digital remodelará a pontuação de crédito e os empréstimos

18.09.2025

4

Se você já solicitou um empréstimo ou verificou sua pontuação de crédito, provavelmente sentiu a frustração de um sistema que parece preso ao passado. Talvez você sempre tenha pago o aluguel em dia, pago suas contas de serviços públicos como um relógio ou enviado dinheiro para casa regularmente, mas acontece que nada disso conta para sua credibilidade. Isso porque o sistema de crédito tradicional se concentra principalmente em um conjunto restrito de comportamentos financeiros. Mas isso está começando a mudar, graças a algo chamado identidade digital.

A identidade digital não tem a ver com chavões tecnológicos ou promessas futuristas. Em vez disso, trata-se de trazer seu comportamento do mundo real para a conversa. Trata-se de reconhecer que você é mais do que apenas o histórico do seu cartão de crédito ou a duração da sua hipoteca. E à medida que mais credores começarem a adotar esse panorama mais amplo, é provável que vejamos uma grande mudança na forma como os empréstimos funcionam para milhões de pessoas.

A lente estreita da pontuação de crédito tradicional

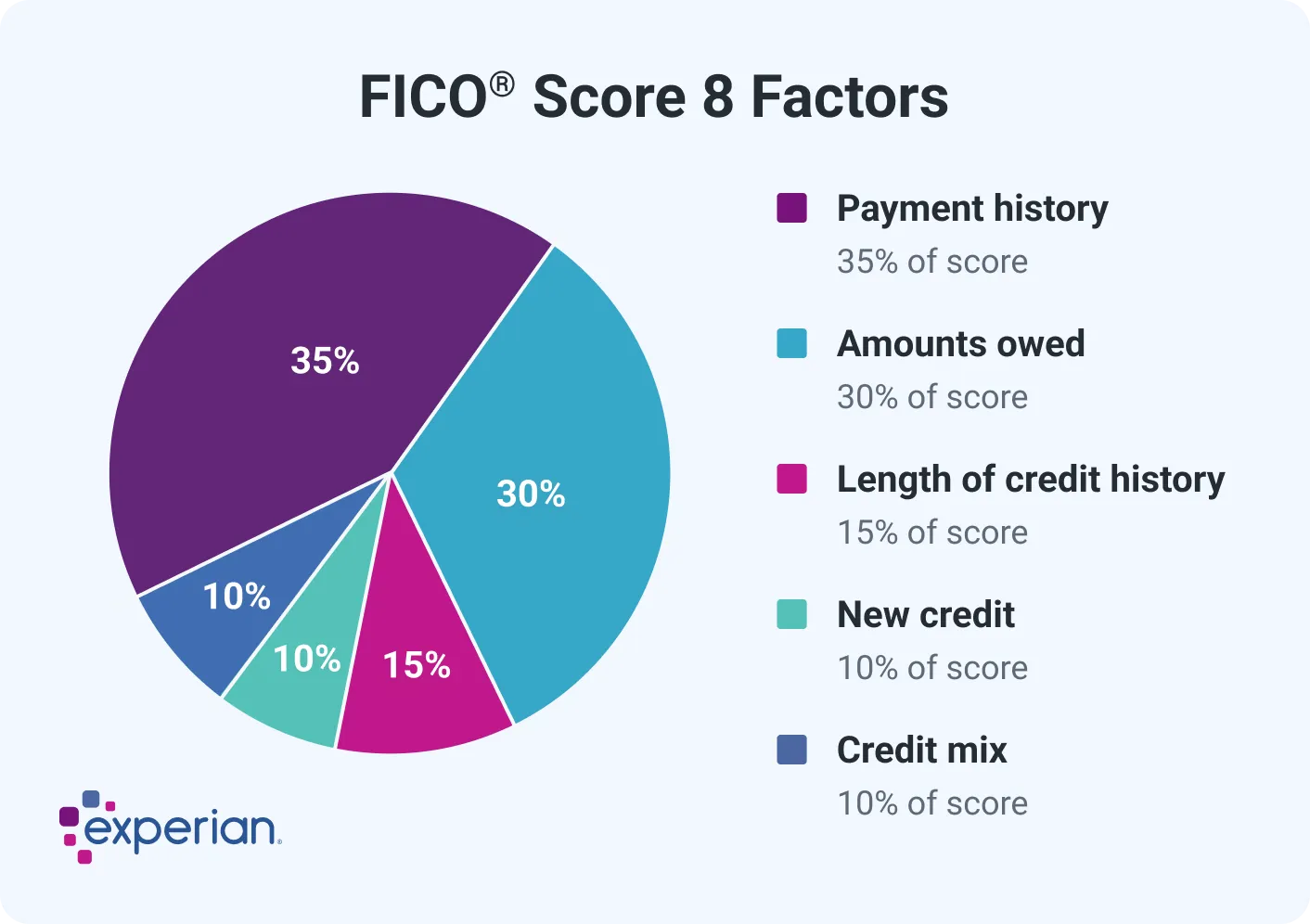

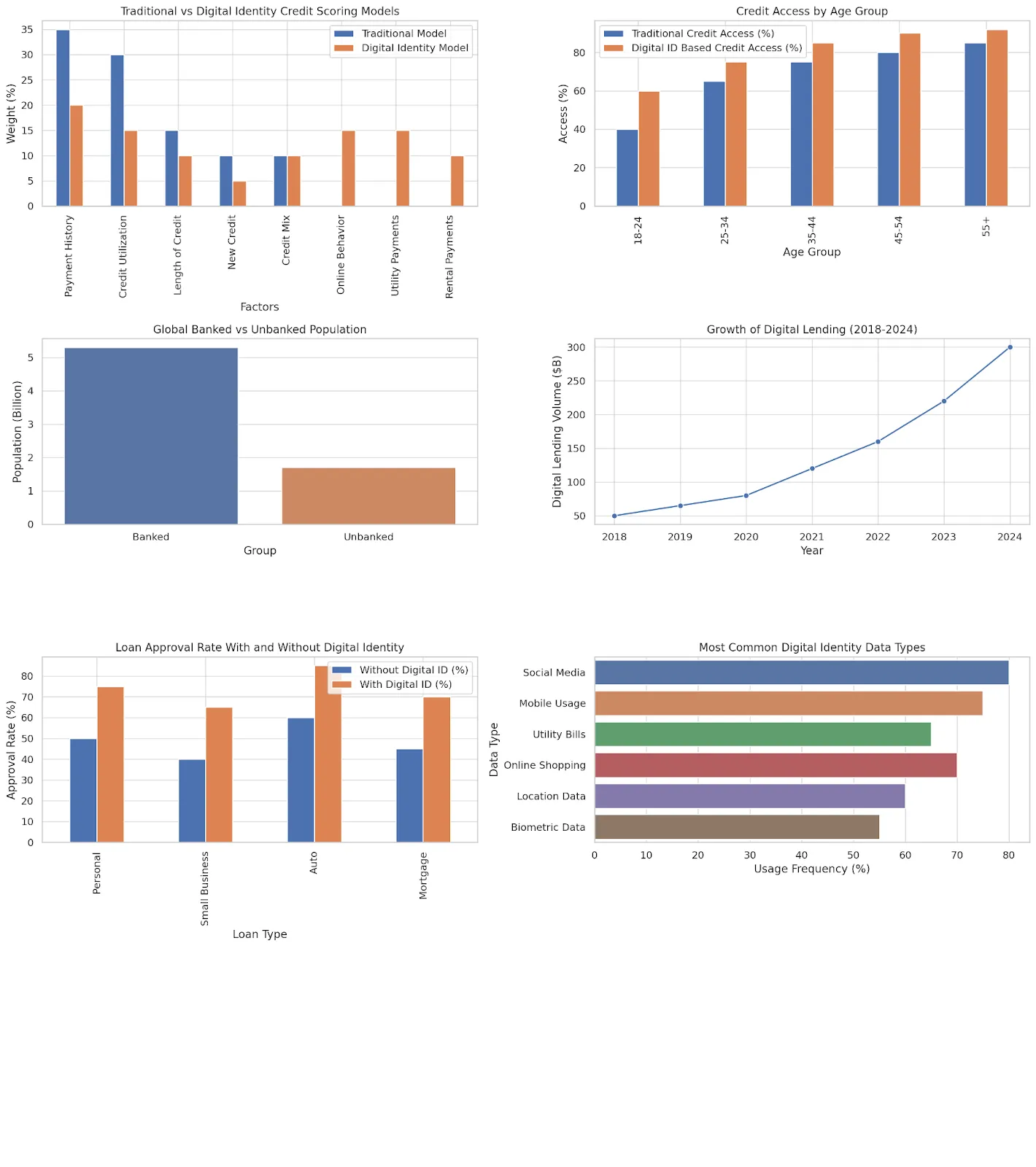

No modelo tradicional, sua pontuação de crédito é composta por apenas alguns fatores-chave, que são High Radius detalhadamente. Isso inclui histórico de pagamentos, utilização do crédito, duração do crédito, novos pedidos de crédito e a combinação de contas que você tem. Boa sorte em obter uma pontuação decente se você é jovem ou não usou muito crédito antes. É uma tarefa árdua, não importa o quão responsável você seja.

O histórico de pagamentos e a utilização do crédito representam 65% da sua pontuação. Mas e se você sempre pagar o aluguel em dia ou recarregar consistentemente seus planos de telefone e dados? Esses não contam. Pelo menos ainda não.

A identidade digital expande a imagem

Agora imagine um modelo que inclua pagamentos por celular, contas de serviços públicos, histórico de aluguel e até mesmo seu comportamento financeiro on-line. É aí que entra a identidade digital.

O gráfico acima mostra uma comparação entre o peso que a pontuação de crédito tradicional atribui aos dados limitados e como os modelos de identidade digital distribuem esse peso em um conjunto mais amplo de comportamentos. No modelo digital, coisas como pagamentos móveis e histórico de aluguel não são ignoradas. Longe disso, eles são, na verdade, fundamentais.

Essa visão ampliada possibilita avaliar as pessoas de forma mais justa, especialmente aquelas que tradicionalmente foram deixadas de fora do sistema.

Acesso ao crédito por faixa etária

Jovens adultos entre 18 e 24 anos costumam ser os mais atingidos. Eles não tiveram tempo de obter crédito, mas isso não significa que sejam irresponsáveis com seu dinheiro. O gráfico abaixo mostra que apenas 40% das pessoas nessa faixa etária têm acesso aos produtos de crédito tradicionais. Mas quando você considera a identidade digital, esse número sobe para 60%.

Para o grupo de 25 a 34 anos, a identidade digital eleva o acesso de 65% para 75%. Essa é uma grande mudança; uma que pode levar a uma maior independência financeira mais cedo na vida.

O panorama global: 1,7 bilhão ainda estão de fora

Vamos agora examinar pessoas em toda a Terra de um ângulo mais amplo. Ainda existem mais de 1,7 bilhão de pessoas sem conta bancária no mundo. Isso indica que eles não têm acesso aos sistemas financeiros oficiais e a uma conta bancária.

Essa é uma população considerável, e uma grande parte deles possui telefones, utiliza dinheiro móvel e faz pagamentos frequentes. Eles simplesmente não têm um registro em papel que a pontuação de crédito tradicional possa usar. A identidade digital ajuda a preencher essa lacuna, extraindo dados de suas vidas diárias e dando-lhes uma voz financeira. O Fórum Econômico Mundial quebrou as limitações são causas não bancárias para as regiões.

A ascensão dos empréstimos digitais

Como era de se esperar, os empréstimos digitais já estão crescendo rapidamente. Em 2018, era uma indústria de 50 bilhões de dólares. Em 2024, a projeção é de que atinja 300 bilhões de dólares. Uma grande parte desse crescimento vem da expansão do acesso ao crédito para pessoas que antes eram invisíveis para os bancos.

Isso não está acontecendo apenas nos EUA ou na Europa. Em países como Quênia, Colômbia e Índia, os credores digitais estão usando dados móveis e histórico de pagamentos para avaliar a elegibilidade do empréstimo. E está funcionando. Na verdade, os investidores estão começando a substituir os bancos em termos de concessão de empréstimos. Uma das mídias em ascensão para fazer isso é o crowdlending.

Nesse caso, vários investidores compartilham o risco de investir em um projeto específico e, ao mesmo tempo, desfrutar de taxas de juros bastante lucrativas. Uma dessas plataformas é Maclear, que também protege esses investimentos como garantia.

Melhores taxas de aprovação

Taxas mais altas de aprovação de empréstimos são um dos benefícios mais significativos da identidade digital.

Existem taxas de aprovação variadas para diferentes tipos de empréstimos. Para empréstimos pessoais, a taxa salta de 50% sem uma identidade digital para 75% com ela. Para empréstimos para pequenas empresas, é ainda mais dramático, subindo de 40% para 65%.

Isso absolutamente importa. As pessoas podem abrir negócios, comprar veículos ou cobrir emergências sem passar por obstáculos intermináveis. Isso significa que o sistema de crédito se tornará um pouco mais humano.

De que tipo de dados estamos falando?

Então, o que exatamente acontece em uma identidade digital?

Atividade de mídia social

Uso móvel

Contas de serviços públicos

Hábitos de compra on-line,

Dados de localização

Biometria.

Nenhum desses dados é particularmente novo, mas a forma como estão sendo usados é. Em vez de se concentrar apenas na dívida e no pagamento, os credores estão analisando padrões de consistência e responsabilidade em uma série de comportamentos.

Sem dúvida, existem questões de privacidade. Nem todo mundo se sente confortável com o uso do telefone ou com os hábitos de compra on-line sendo considerados na decisão de empréstimo. Mas com as salvaguardas certas, esse tipo de dado pode abrir novas oportunidades, especialmente para pessoas que nunca tiveram acesso ao crédito tradicional.

Pessoas reais, experiências reais

Pense em uma designer freelancer que ganha renda de forma irregular, mas sempre paga suas contas de telefone e internet em dia. Ou um motorista de entrega que nunca perdeu o pagamento do aluguel, mas não tem cartão de crédito. No sistema antigo, eles são fantasmas. No entanto, no novo, eles são dignos de crédito.

É isso que a identidade digital realmente muda. Isso não apenas fornece mais dados aos bancos; dá às pessoas a chance de serem vistas.

Além disso, se você quiser provar que isso funciona, veja o Quênia. Plataformas como M-Pesa e Tala mudaram o jogo. Milhões de pessoas agora acessam o crédito por meio de telefones celulares, com decisões tomadas com base no uso do celular, nos padrões de pagamento e até na estabilidade da lista de contatos.

E está funcionando. As pequenas empresas estão crescendo. As necessidades emergenciais são atendidas sem o empréstimo de amigos ou agiotas. E as taxas de reembolso? Eles são surpreendentemente altos.

Desafios e o que vem a seguir

Nem tudo é fácil, é claro, caso contrário, estaríamos construindo castelos no ar. Há dúvidas sobre precisão, consentimento e padronização dos dados. Como podemos garantir que as informações usadas sejam justas e verificadas? Quem decide quais comportamentos são considerados “dignos de crédito”? E o que acontece se o telefone de alguém for roubado ou sua pegada digital estiver incompleta?

Os reguladores ainda estão descobrindo isso. No entanto, a direção é clara: a identidade digital está se tornando uma parte crucial da compreensão do comportamento financeiro. Não se trata de substituir o modelo antigo. Em vez disso, trata-se de melhorá-lo.

O que mais pode mudar?

Quando sua identidade digital se torna parte de sua vida financeira, as pontuações de crédito são apenas o começo. Veja o que mais pode mudar:

Aprovações de empréstimos mais rápidas: os credores podem processar sua solicitação em minutos, não em dias.

Taxas de juros mais justas: se você tem baixo risco, sua taxa deve refletir isso, mesmo sem um histórico de cartão de crédito.

Mobilidade global: imagine ser capaz de provar sua credibilidade ao se mudar para outro país, usando apenas seu perfil digital.

Ofertas mais personalizadas: os credores podem adaptar os produtos ao seu comportamento, não apenas à sua renda.

Um futuro mais inclusivo

Em essência, o empréstimo tem a ver com confiança. E a confiança se baseia em conhecer a história de alguém, e não apenas sua pontuação. A identidade digital ajuda a contar essa história na íntegra. Isso abre as portas para milhões de pessoas que foram excluídas, não porque são arriscadas, mas porque o sistema ainda não descobriu como ler suas vidas. Isso oferece aos credores uma maneira melhor de entender o risco e aos mutuários uma chance mais justa de sucesso.

Se acertarmos, essa mudança poderá remodelar o crédito e os empréstimos de uma forma que pareça mais humana. Conseguiremos isso: uma conta de celular, pagamento de serviços públicos e pegada digital por vez.

Se você estiver interessado em aproveitar sua própria identidade digital para obter crédito ou quiser lucrar com o investimento em crowdlending, a Maclear é um dos veículos pioneiros para fazer isso em qualquer lugar do mundo.