Prêts P2P en Europe : l'Autriche, l'Italie et la Bulgarie en tête

15.09.2025

5

Les prêts entre particuliers (P2P) transforment l'accès des entreprises au capital dans toute l'Europe. Plutôt que d'avoir à demander des prêts bancaires, grâce aux prêts P2P, les emprunteurs peuvent obtenir un prêt directement auprès de prêteurs individuels via des plateformes en ligne.

Ce modèle se répand dans toutes les régions et tous les secteurs d'activité, en particulier dans les pays où les petites et moyennes entreprises et les jeunes entreprises ont des difficultés particulières à obtenir des financements. L'Autriche, l'Italie et la Bulgarie se sont distinguées de leurs pairs et se sont taillé une réputation d'acteurs importants dans ce secteur, chacune affichant des chiffres spectaculaires.

L'Autriche : un foyer pour les PME et l'innovation dans le domaine des technologies financières

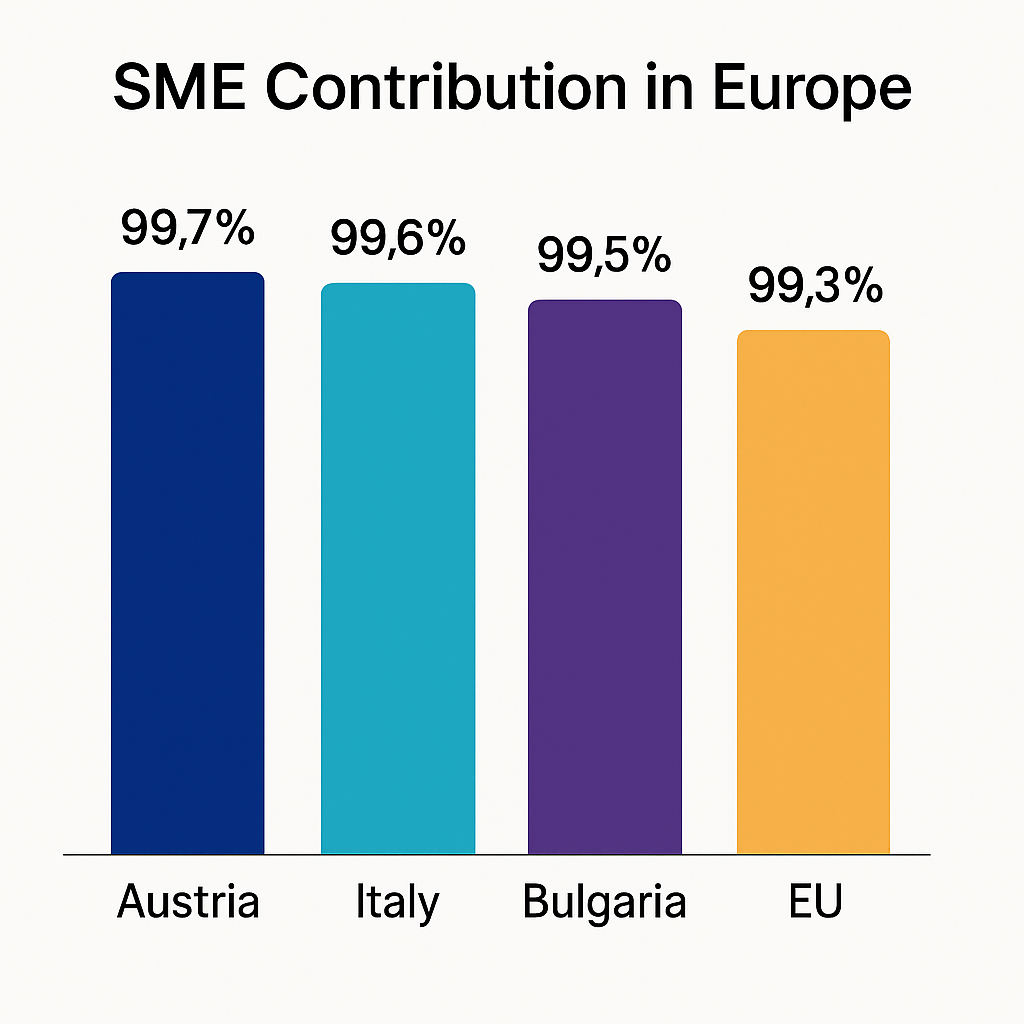

Plus de 99 % de toutes les entreprises en Autriche sont des PME, qui ont une forte influence sur leur économie. Ces entreprises sont de plus en plus nombreuses à rechercher de nouvelles sources de prêt.

Le gouvernement autrichien a créé un environnement favorable aux entrepreneurs pour la croissance de la fintech. L'Autorité des marchés financiers (FMA) a décidé de mettre en place un bac à sable réglementaire en 2020, dans le cadre duquel les entreprises ayant de nouveaux modèles commerciaux auraient d'abord la possibilité de tester le bac à sable réglementaire. Ce programme permet d'initier l'innovation tout en protégeant les consommateurs.

Par la suite, en 2022, l'Autriche a adopté la loi sur l'application du financement participatif, alignant les réglementations nationales sur les réglementations de l'UE en matière de financement participatif. Cette harmonisation garantit des plateformes de prêt P2P juridiquement solides et renforce la confiance des investisseurs.

L'Autriche est un pays attrayant pour les prêts P2P en raison de la présence d'un secteur des PME robuste et d'un environnement réglementaire qui établit un équilibre entre innovation et supervision.

Italie : croissance rapide malgré les défis économiques

Le marché italien est soutenu par la nature exceptionnelle de l'économie de ce pays. De nombreuses entreprises italiennes sont des PME familiales qui ont régulièrement du mal à obtenir des prêts bancaires classiques. Néanmoins, le crédit entre particuliers assorti de conditions flexibles pour les entreprises de cette région a fait fureur.

L'environnement juridique a été simplifié par l'adoption du règlement ECSP en Italie. Le nombre de plateformes de financement participatif autorisées existant dans le pays était impressionnant de 33 en juin 2024.

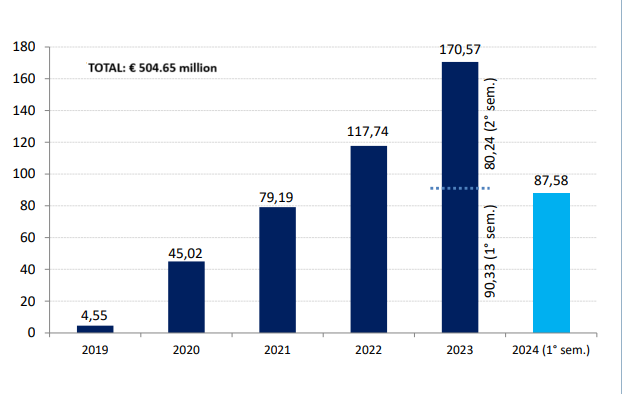

Au cours du premier semestre 2024, les plateformes de prêt direct aux entreprises en Italie ont attiré 167,82 millions d'euros, en hausse de 7,7 % par rapport à la période précédente. Les projets immobiliers, en particulier, ont enregistré une croissance encourageante, un taux d'intérêt annuel de 9,82 % ayant été proposé sur les crédits aux entreprises.

Le marché italien des prêts alternatifs devrait atteindre 8 412,4 millions de dollars américains d'ici 2027 et augmenter avec un taux de croissance annuel composé (TCAC) de 8,8 % entre 2023 et 2027.

Bulgarie : renforcer les start-up et les entreprises rurales

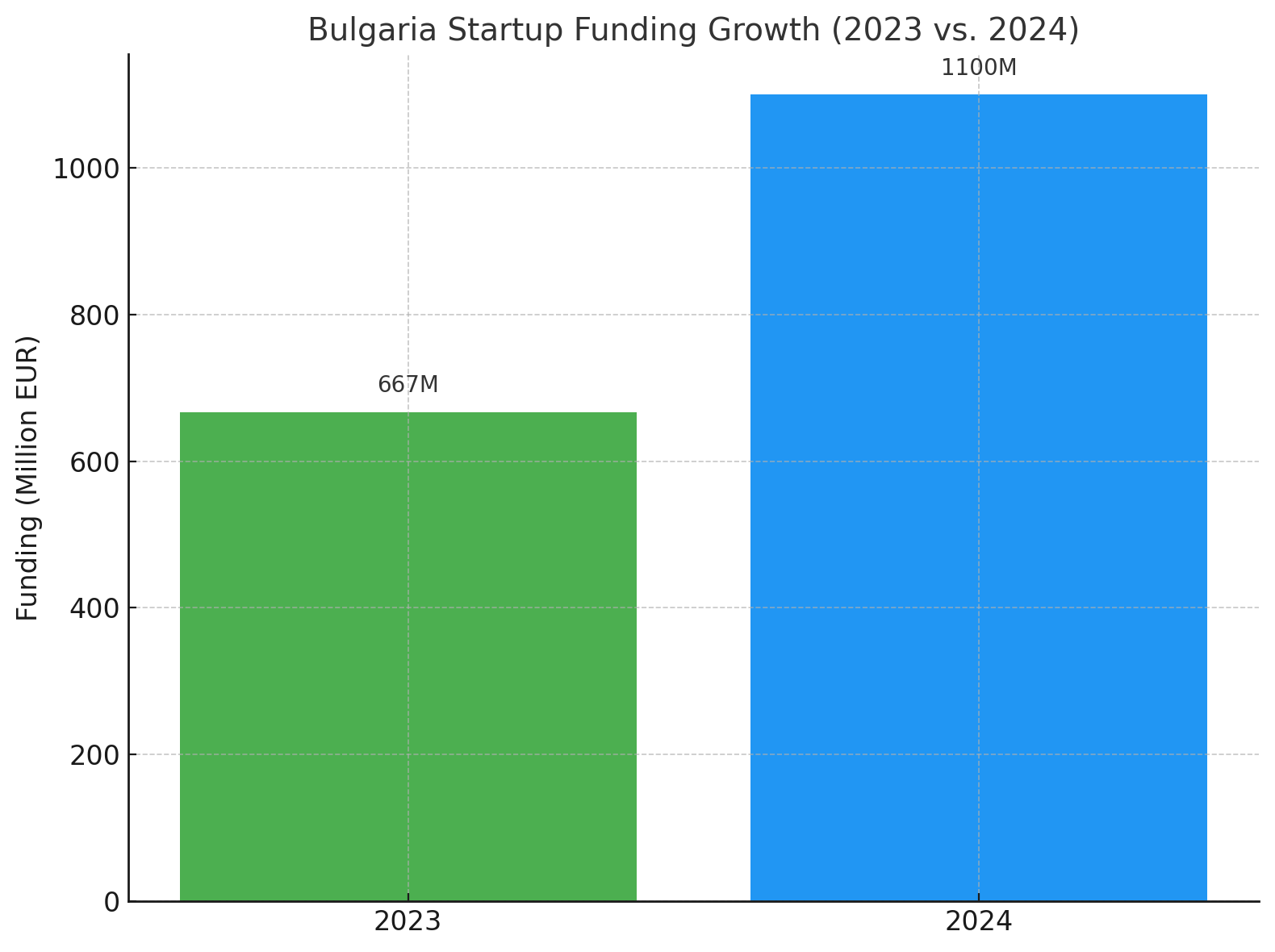

La Bulgarie est un nouveau centre florissant pour les startups en Europe du Sud-Est, et les prêts entre particuliers sont au cœur de ce nouveau mouvement. En 2024, les startups bulgares ont levé 1,1 milliard d'euros, soit une augmentation de 65 % par rapport à l'année précédente.

L'absence de réglementation spécifique en matière de prêts P2P en Bulgarie n'a pas freiné la croissance du secteur. En effet, des plateformes telles que Maclear accordent désormais des prêts personnels à des clients privilégiés afin de combler le vide laissé par les institutions financières traditionnelles. Le crédit décentralisé est particulièrement recherché dans les secteurs de la construction, de la logistique et de l'agriculture en Bulgarie.

Plusieurs mesures incitatives sont proposées aux investisseurs de Maclear :

Les utilisateurs qui s'inscrivent reçoivent un bonus de 10€.

14,9 % de retour sur tous les investissements.

Les deux parties reçoivent une prime de 2 % sur les investissements de leurs amis au cours des 90 premiers jours suivant l'investissement pour ceux qui parrainent des amis.

Les investisseurs fidèles ne passent pas inaperçus non plus. En fonction du montant total investi, ils peuvent gagner 2 % supplémentaires par an.

De plus, grâce à un tableau de bord simple, Maclear garantit que les investisseurs suivent leurs investissements sans effort. L'investissement automatique et la création d'un marché secondaire étant prévus parmi les nouvelles fonctionnalités à venir, Maclear est prête à être plus conviviale et plus pratique à utiliser.

Aperçu comparatif : paysage des prêts P2P en Autriche, en Italie et en Bulgarie

Country

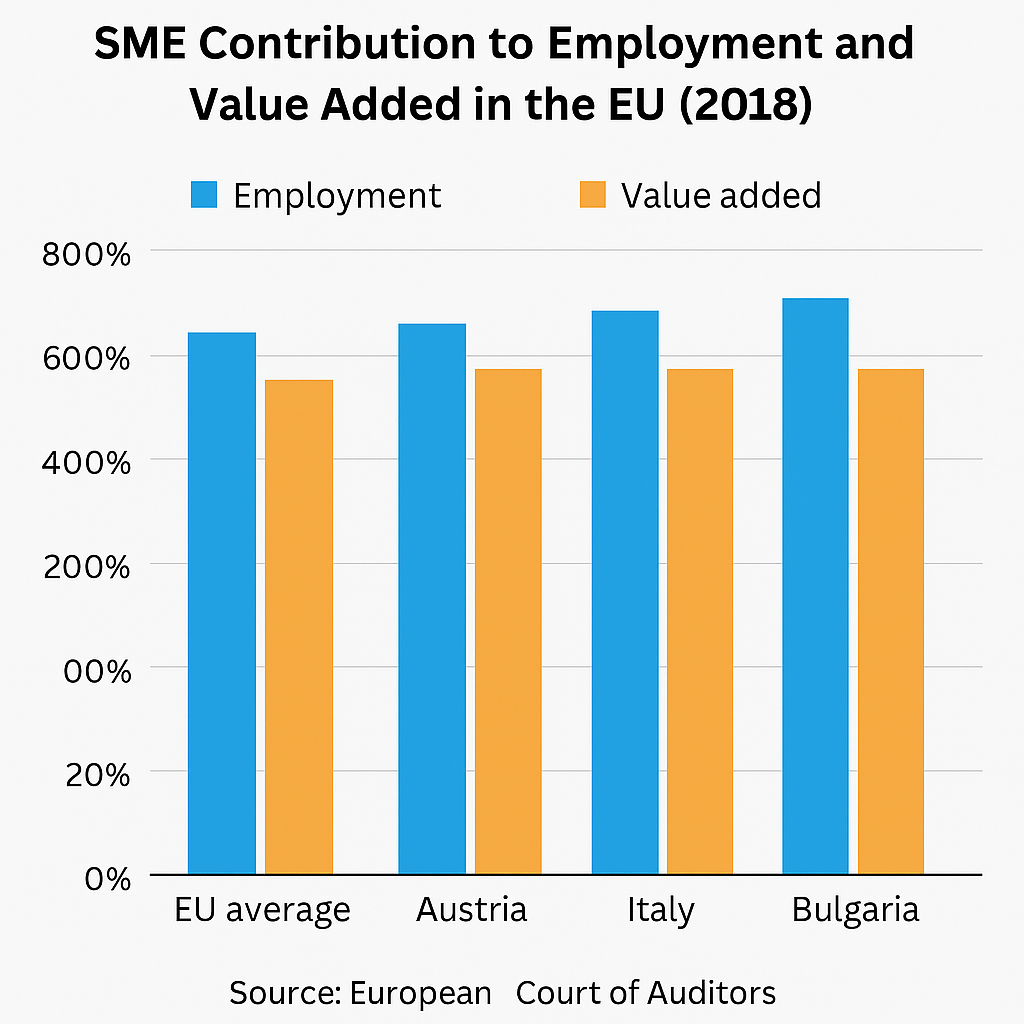

SME Contribution to the Economy

Regulatory Environment

P2P Lending Growth

Key Sectors Benefiting

Australia

Over 99% of businesses

Clear fintech regulations

Thriving SME sector

SMEs across various industries

Italy

High number of family-owned SMEs

Streamlined under ECSP Regulation

Projected to reach $8.41 billion by 2027

Real estate, business lending

Bulgaria

Vibrant startup ecosystem

No specific P2P regulations

€1.1 billion raised in 2024

Construction, logistics, agriculture

Avantages pour les PME

Les prêts entre particuliers constituent une alternative opportune aux régions où le crédit est rare. Grâce aux plateformes P2P, les PME peuvent entrer en contact directement avec les investisseurs plutôt qu'avec les institutions financières traditionnelles. Pour les entreprises situées dans des zones reculées ou ayant de mauvais antécédents de crédit, les prêts P2P peuvent être une bouée de sauvetage. Cela élargit le bassin d'investisseurs susceptibles d'investir. En plus de cela, les emprunteurs peuvent tirer parti de leurs propres actifs pour emprunter davantage.

D'autre part, les investisseurs soutiennent de véritables entreprises et peuvent obtenir des rendements intéressants de 15 % grâce à des prêts qui peuvent être diversifiés sur plusieurs projets et dont le risque est partagé entre les autres investisseurs.

Défis et risques dans le paysage des prêts P2P

Les prêts P2P ne sont cependant pas sans défis.

Le risque évident de défaillance de l'emprunteur. Contrairement aux banques traditionnelles, étant donné que ces plateformes P2P ne sont pas des banques, elles peuvent ne pas vous offrir la même protection. Vous devez donc être prudent en tant qu'investisseur. Étudiez les processus d'évaluation des risques de la plateforme.

Les cadres réglementaires varient en Europe. Certains ont des directives explicites ; d'autres rédigent encore des règlements. Cela est incohérent et source de confusion pour les emprunteurs et les investisseurs.

Les sites P2P ne sont pas tous créés de la même manière. Certains peuvent avoir des processus de contrôle faibles qui les exposent à des fraudes ou à de mauvaises performances.

La liquidité constitue un autre problème. Les investissements dans les prêts P2P sont généralement à durée fixe, et une sortie anticipée peut s'avérer délicate.

Cependant, malgré ces défis, de nombreuses plateformes utilisent les actifs des emprunteurs comme garantie. La blockchain offre également une transparence totale, car chaque transaction peut être suivie sur un registre. Il va sans dire qu'une diligence raisonnable est toujours requise.

Perspectives d'avenir : quelle est l'évolution des prêts P2P en Europe ?

Tous les signes laissent présager un avenir P2P florissant pour l'Europe et la probabilité qu'elle joue un rôle dominant sur le marché mondial. Les avancées technologiques continues ne font qu'enrichir les plateformes P2P (du point de vue de l'expérience utilisateur) et affiner les outils d'évaluation des risques. Cette évolution permet aux investisseurs et aux emprunteurs d'interagir avec la plateforme en toute confiance.

Les régulateurs en prennent également note. Mais à mesure que le secteur se développe, des mesures sont en cours pour établir des règles plus standard dans toute l'Europe. Une telle cohérence peut renforcer la confiance et attirer des participants supplémentaires dans le domaine des prêts P2P. De plus, vous constatez un intérêt accru pour les investissements durables et à impact. Les plateformes P2P commencent à proposer des projets qui reflètent ces valeurs afin que les investisseurs puissent investir dans des initiatives qui reflètent leurs valeurs.

Réflexions finales

Il ne fait aucun doute que les prêts P2P sont en train de transformer le financement des entreprises en Europe en proposant des alternatives flexibles et accessibles aux banques. L'Autriche, l'Italie et la Bulgarie illustrent la manière dont différentes économies utilisent les plateformes P2P. Le secteur, tel qu'il se développe actuellement, offre de réelles possibilités aux investisseurs comme aux entreprises.

Maclear, un site de prêt P2P suisse, fonctionne selon les conditions strictes de la Suisse, en donnant la priorité à une transparence de premier ordre et à la protection des investisseurs. Une caractéristique remarquable est le fonds de provision, qui sert de filet de sécurité couvrant les paiements d'intérêts en cas de défaillance de l'emprunteur.