P2P-Kreditvergabe in Europa: Österreich, Italien und Bulgarien an der Spitze

15.09.2025

5

Peer-to-Peer (P2P) -Kredite verändern den Zugang von Unternehmen zu Kapital in ganz Europa. Anstatt Bankdarlehen beantragen zu müssen, können Kreditnehmer bei P2P-Krediten über Online-Plattformen direkt von einzelnen Kreditgebern einen Kredit erhalten.

Dieses Modell durchdringt alle Regionen und Branchen, insbesondere in Ländern, in denen kleine und mittlere Unternehmen sowie Startups besondere Schwierigkeiten haben, eine Finanzierung zu erhalten. Österreich, Italien und Bulgarien haben sich von ihren Mitbewerbern abgegrenzt und sich den Ruf erarbeitet, starke Akteure in diesem Sektor zu sein, die jeweils spektakuläre Zahlen vorweisen.

Österreich: Eine Brutstätte für KMU und Fintech-Innovationen

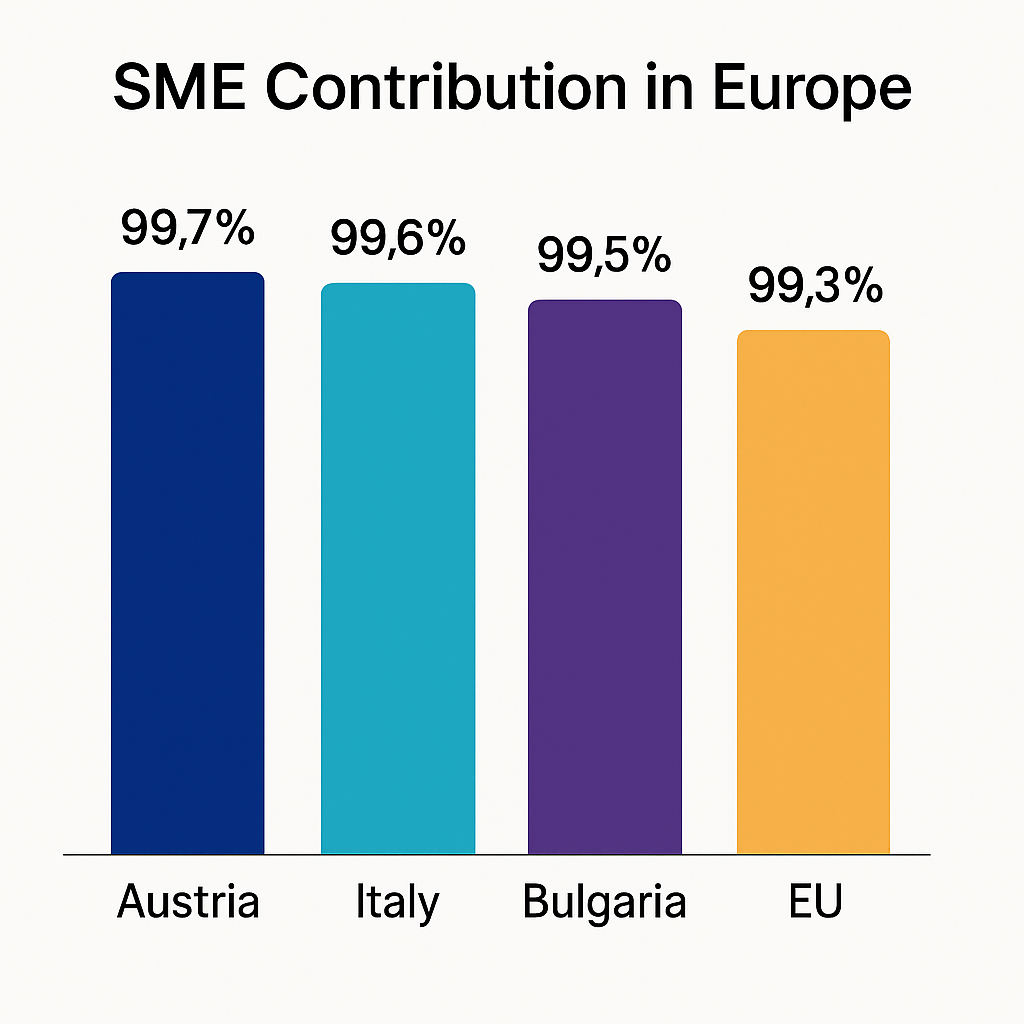

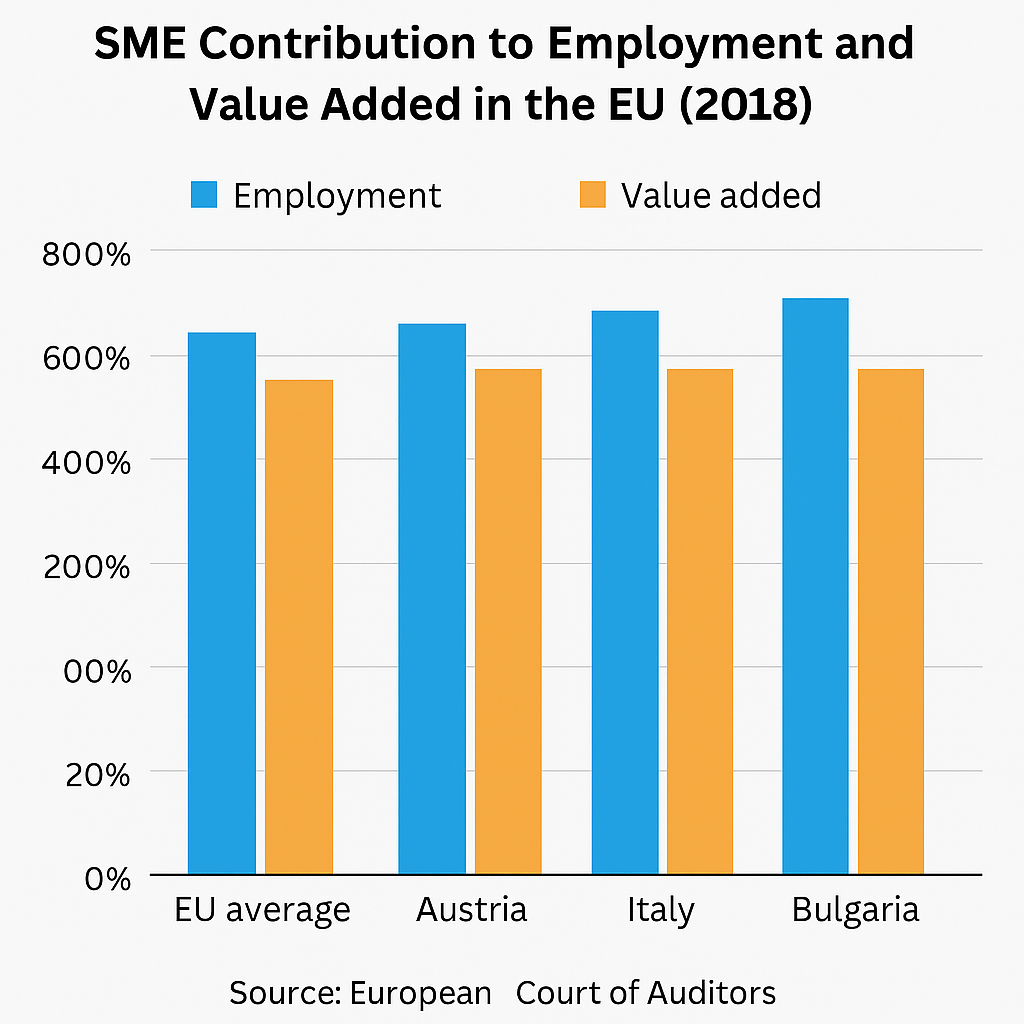

Mehr als 99% aller Unternehmen in Österreich sind KMU, die einen starken Einfluss auf ihre Wirtschaft haben. Immer mehr dieser Unternehmen suchen nach neuen Kreditquellen.

Die österreichische Regierung hat ein unternehmerfreundliches Umfeld für das Wachstum von Fintech geschaffen. Die Finanzmarktaufsicht (FMA) hat 2020 beschlossen, eine regulatorische Sandbox einzuführen, wobei Unternehmen mit neuen Geschäftsmodellen zunächst die Möglichkeit erhalten, die regulatorische Sandbox zu testen. Dieses Programm hilft, Innovationen zu initiieren und gleichzeitig die Verbraucher zu schützen.

In der Folge, im Jahr 2022, verabschiedete Österreich das Crowdfunding-Durchsetzungsgesetz, das die nationalen Vorschriften an die Crowdfunding-Vorschriften der EU anpasste. Eine solche Harmonisierung gewährleistet rechtlich solide P2P-Kreditplattformen und stärkt das Vertrauen der Anleger.

Österreich ist aufgrund seines robusten KMU-Sektors und seines regulatorischen Umfelds, das ein ausgewogenes Verhältnis zwischen Innovation und Aufsicht gewährleistet, ein verlockendes Land für P2P-Kredite.

Der italienische Markt wird durch den außergewöhnlichen Charakter der dortigen Wirtschaft unterstützt. Viele italienische Unternehmen sind familiengeführte KMU, die regelmäßig Schwierigkeiten haben, herkömmliche Bankdarlehen zu erhalten. Dennoch waren Peer-to-Peer-Kredite mit flexiblen Konditionen für Unternehmen dort voll im Trend.

Das rechtliche Umfeld wurde durch die Verabschiedung der ECSP-Verordnung in Italien vereinfacht. Die Anzahl der autorisierten Crowdfunding-Plattformen, die es im Land gibt, lag im Juni 2024 bei beeindruckenden 33.

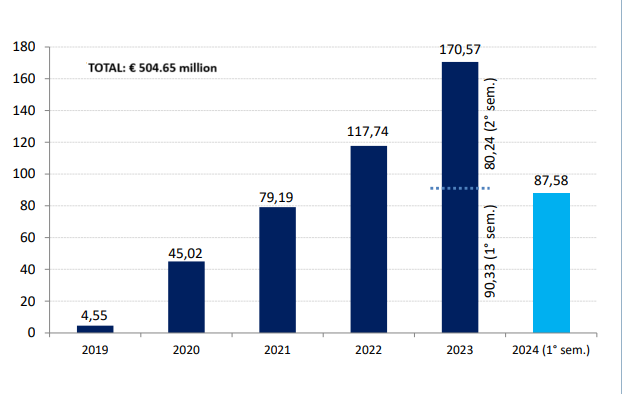

Im ersten Halbjahr 2024 zogen Plattformen für Direktkredite für Unternehmen in Italien 167,82 Millionen Euro an, ein Plus von 7,7% gegenüber der Vorperiode. Insbesondere Immobilienprojekte verzeichneten ein ermutigendes Wachstum, da für Unternehmenskredite ein jährlicher Zinssatz von 9,82% angeboten wurde.

Der italienische Markt für alternative Kredite wird bis 2027 voraussichtlich 8.412,4 Millionen US-Dollar erreichen und im Zeitraum 2023—2027 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8% steigen.

Bulgarien: Stärkung von Startups und ländlichen Unternehmen

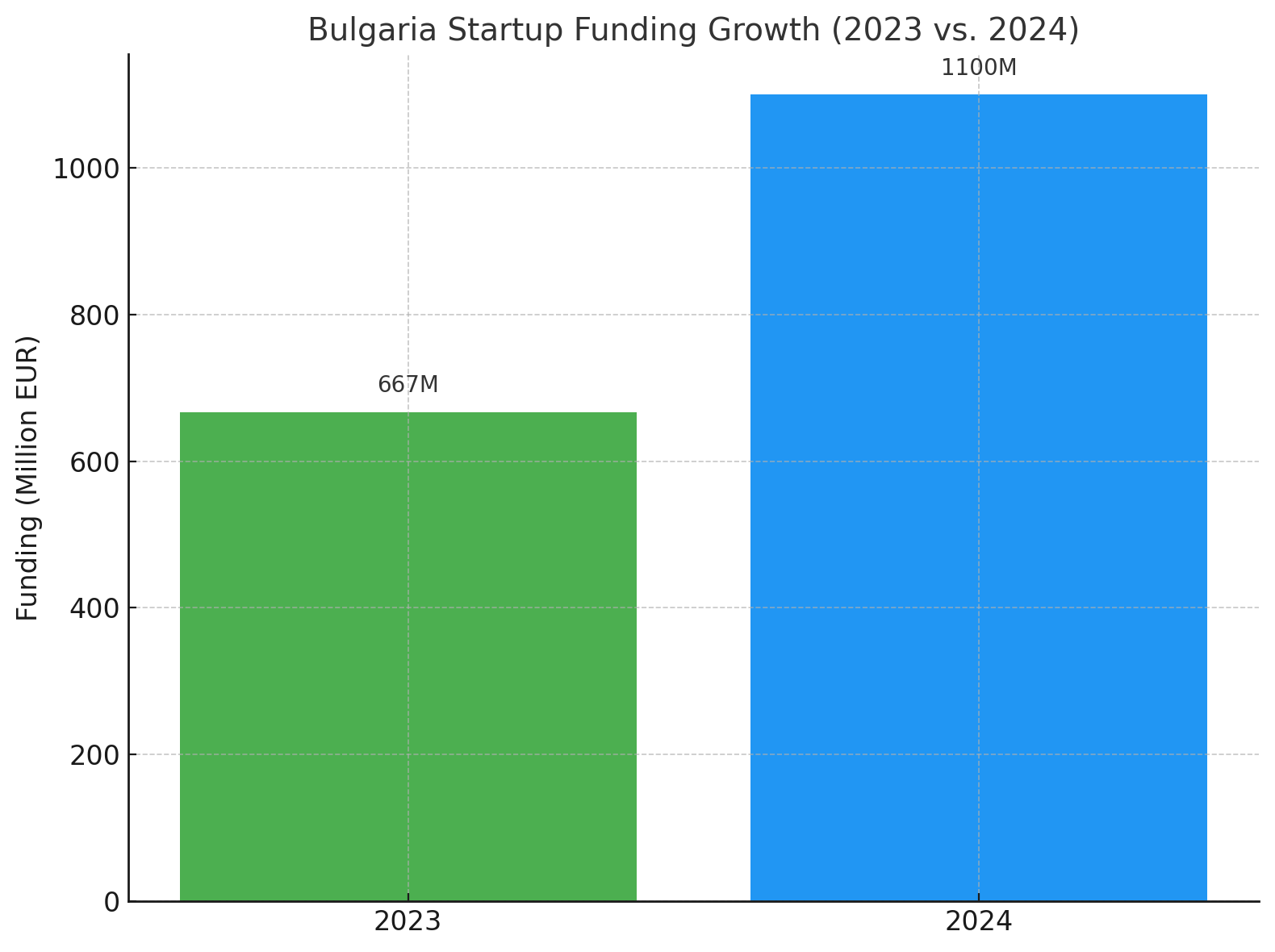

Bulgarien ist ein neues blühendes Zentrum für Startups in Südosteuropa, und Peer-to-Peer-Kredite stehen im Mittelpunkt dieser neuen Bewegung. Im Jahr 2024 sammelten bulgarische Startups 1,1 Milliarden € ein, ein Anstieg von 65% gegenüber dem Vorjahr.

Das Fehlen spezifischer P2P-Kreditvorschriften in Bulgarien war kein Hindernis für das Wachstum des Sektors. Dies liegt daran, dass Plattformen wie Maclear vergeben jetzt Privatkredite an erstklassige Kunden, um die Lücke zu schließen, die traditionelle Finanzinstitute hinterlassen haben. Dezentrale Kredite sind in Bulgarien in den Bereichen Bauwesen, Logistik und Landwirtschaft besonders gefragt.

Anlegern von Maclear stehen mehrere Anreize zur Verfügung:

Benutzer, die sich registrieren, erhalten einen Bonus von 10€.

14,9% Rendite auf alle Investitionen.

Beide Parteien erhalten innerhalb der ersten 90 Tage nach der Investition einen Bonus von 2% auf die Investitionen ihrer Freunde für diejenigen, die Freunde empfehlen.

Auch treue Investoren bleiben nicht unerwähnt. Abhängig vom investierten Gesamtbetrag können sie weitere 2% pro Jahr verdienen.

Darüber hinaus stellt Maclear mit einem übersichtlichen Dashboard sicher, dass die Anleger ihre Investitionen mühelos verfolgen. Und mit der automatischen Investition und einem Sekundärmarkt, der als neues Feature für die Zukunft geplant ist, ist Maclear darauf vorbereitet, benutzerfreundlicher und benutzerfreundlicher zu sein.

Vergleichender Überblick: P2P-Kreditlandschaft in Österreich, Italien und Bulgarien

Country

SME Contribution to the Economy

Regulatory Environment

P2P Lending Growth

Key Sectors Benefiting

Australia

Over 99% of businesses

Clear fintech regulations

Thriving SME sector

SMEs across various industries

Italy

High number of family-owned SMEs

Streamlined under ECSP Regulation

Projected to reach $8.41 billion by 2027

Real estate, business lending

Bulgaria

Vibrant startup ecosystem

No specific P2P regulations

€1.1 billion raised in 2024

Construction, logistics, agriculture

Vorteile für KMU

Peer-to-Peer-Kredite bieten eine zeitgemäße Alternative zu kreditarmen Regionen. Über P2P-Plattformen können KMU direkt mit Investoren in Kontakt treten und nicht mit traditionellen Finanzinstituten. Für Unternehmen in abgelegenen Gebieten oder mit schlechter Kredithistorie können P2P-Kredite eine Rettungsleine sein. Das erweitert den Pool von Investoren, die investieren könnten. Darüber hinaus können Kreditnehmer ihr eigenes Vermögen nutzen, um mehr Kredite aufzunehmen.

Auf der anderen Seite unterstützen Anleger echte Unternehmen und können attraktive Renditen von 15% aus Krediten erzielen, die auf mehrere Projekte verteilt werden können und deren Risiko unter anderen Anlegern aufgeteilt wird.

Herausforderungen und Risiken in der P2P-Kreditlandschaft

P2P-Kredite sind jedoch nicht ohne Herausforderungen.

Das offensichtliche Risiko eines Zahlungsausfalls des Kreditnehmers. Da es sich bei diesen P2P-Plattformen im Gegensatz zu herkömmlichen Banken nicht um Banken handelt, bieten sie Ihnen möglicherweise nicht den gleichen Schutz. Daher müssen Sie als Anleger vorsichtig sein. Informieren Sie sich über die Risikobewertungsprozesse der Plattform.

Die regulatorischen Rahmenbedingungen sind in Europa unterschiedlich. Einige haben explizite Richtlinien, andere sind noch dabei, Vorschriften auszuarbeiten. Dies ist inkonsistent und für Kreditnehmer und Anleger verwirrend.

Nicht alle P2P-Sites sind gleich aufgebaut. Einige haben möglicherweise schwache Überprüfungsverfahren, wodurch sie Betrug oder schlechter Leistung ausgesetzt sind.

Ein weiteres Problem ist die Liquidität. Investitionen in P2P-Kredite haben in der Regel feste Laufzeiten, und ein vorzeitiger Ausstieg kann sich als schwierig erweisen.

Trotz dieser Herausforderungen verwenden viele Plattformen das Vermögen der Kreditnehmer als Sicherheit. Blockchain bietet auch absolute Transparenz, da jede Transaktion in einem Hauptbuch nachverfolgt werden kann. Es versteht sich von selbst, dass immer die gebotene Sorgfalt erforderlich ist.

Zukunftsausblick: In welche Richtung bewegt sich die P2P-Kreditvergabe in Europa?

Alle Anzeichen deuten auf eine blühende P2P-Zukunft für Europa und die Wahrscheinlichkeit hin, dass Europa eine dominante Rolle auf dem Weltmarkt spielen wird. Kontinuierlicher technologischer Fortschritt bereichert P2P-Plattformen nur (aus UX-Sicht) und verbessert die Tools zur Risikobewertung. Diese Entwicklung ermöglicht es sowohl Anlegern als auch Kreditnehmern, vertrauensvoller mit der Plattform umzugehen.

Die Aufsichtsbehörden nehmen dies ebenfalls zur Kenntnis. Doch während die Branche expandiert, sind Bestrebungen nach einheitlicheren Regeln in ganz Europa im Gange. Eine solche Kohärenz kann Vertrauen schaffen und zusätzliche Teilnehmer für den Bereich der P2P-Kreditvergabe gewinnen. Darüber hinaus verzeichnen Sie ein steigendes Interesse an nachhaltigen und wirkungsvollen Investitionen. P2P-Plattformen bieten ab sofort Projekte an, die diese Werte widerspiegeln, sodass Anleger in Initiativen investieren können, die ihren Werten entsprechen.

Letzte Gedanken

Zweifellos verändern P2P-Kredite die Unternehmensfinanzierung in Europa, indem sie flexible und zugängliche Alternativen zu Banken bieten. Österreich, Italien und Bulgarien veranschaulichen, wie verschiedene Volkswirtschaften P2P-Plattformen nutzen. Der Sektor, so wie er sich derzeit entwickelt, bietet echte Möglichkeiten für Investoren und Unternehmen gleichermaßen.

Maclear, eine Schweizer P2P-Kreditseite, arbeitet unter den strengen Bedingungen der Schweiz und legt Wert auf erstklassige Transparenz und Anlegerschutz. Ein herausragendes Merkmal ist der Bereitstellungsfonds, der als Sicherheitsnetz dient, das die Zinszahlungen abdeckt, falls der Kreditnehmer ausfällt.