Prestiti P2P in Europa: Austria, Italia e Bulgaria in testa

15.09.2025

5

Il prestito peer-to-peer (P2P) sta trasformando l'accesso delle imprese al capitale in tutta Europa. Anziché dover richiedere prestiti bancari, con i prestiti P2P, i mutuatari possono ottenere un prestito direttamente dai singoli istituti di credito attraverso piattaforme online.

Questo modello si sta diffondendo in tutte le regioni e i settori, soprattutto nei paesi in cui le piccole e medie imprese e le startup hanno particolari difficoltà a ottenere finanziamenti. Austria, Italia e Bulgaria si sono differenziate tra loro, guadagnandosi la reputazione di attori forti in questo settore, ognuno con cifre spettacolari.

Austria: un focolaio per le PMI e l'innovazione fintech

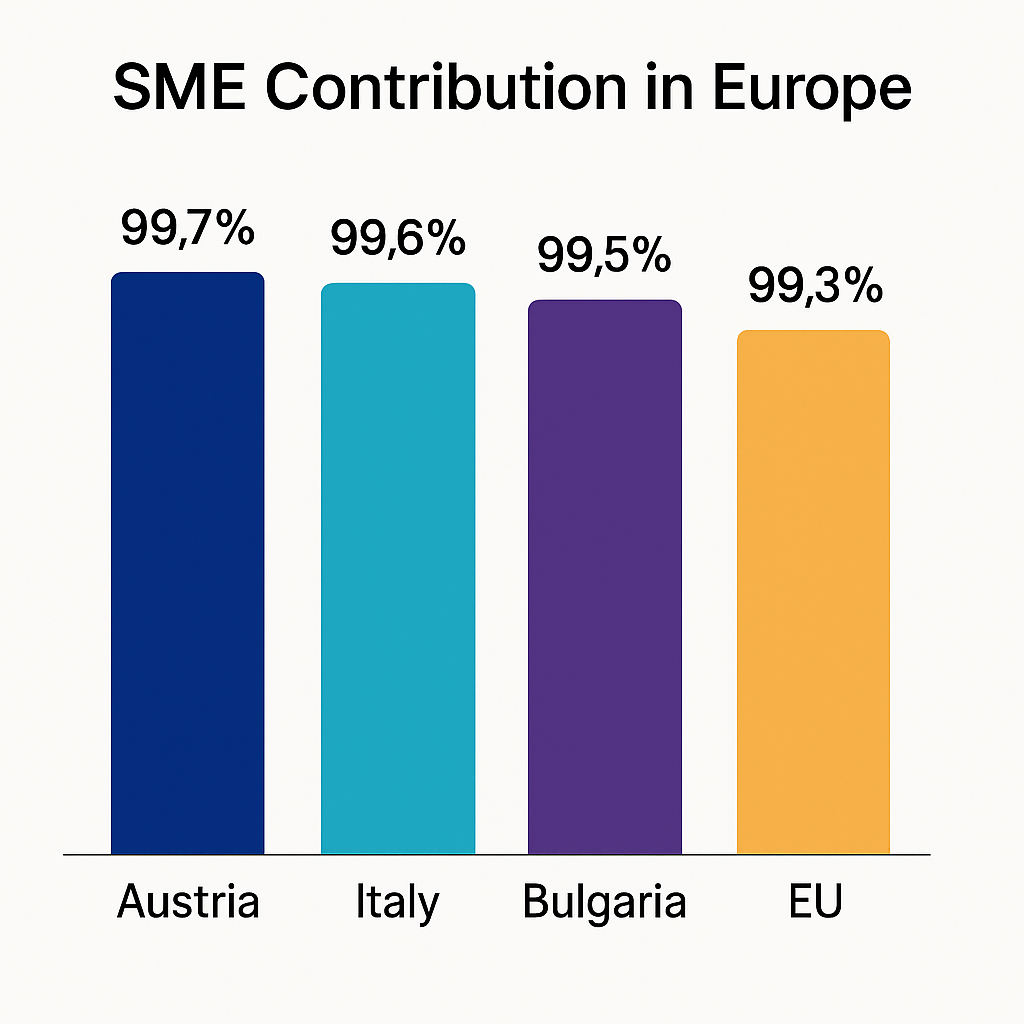

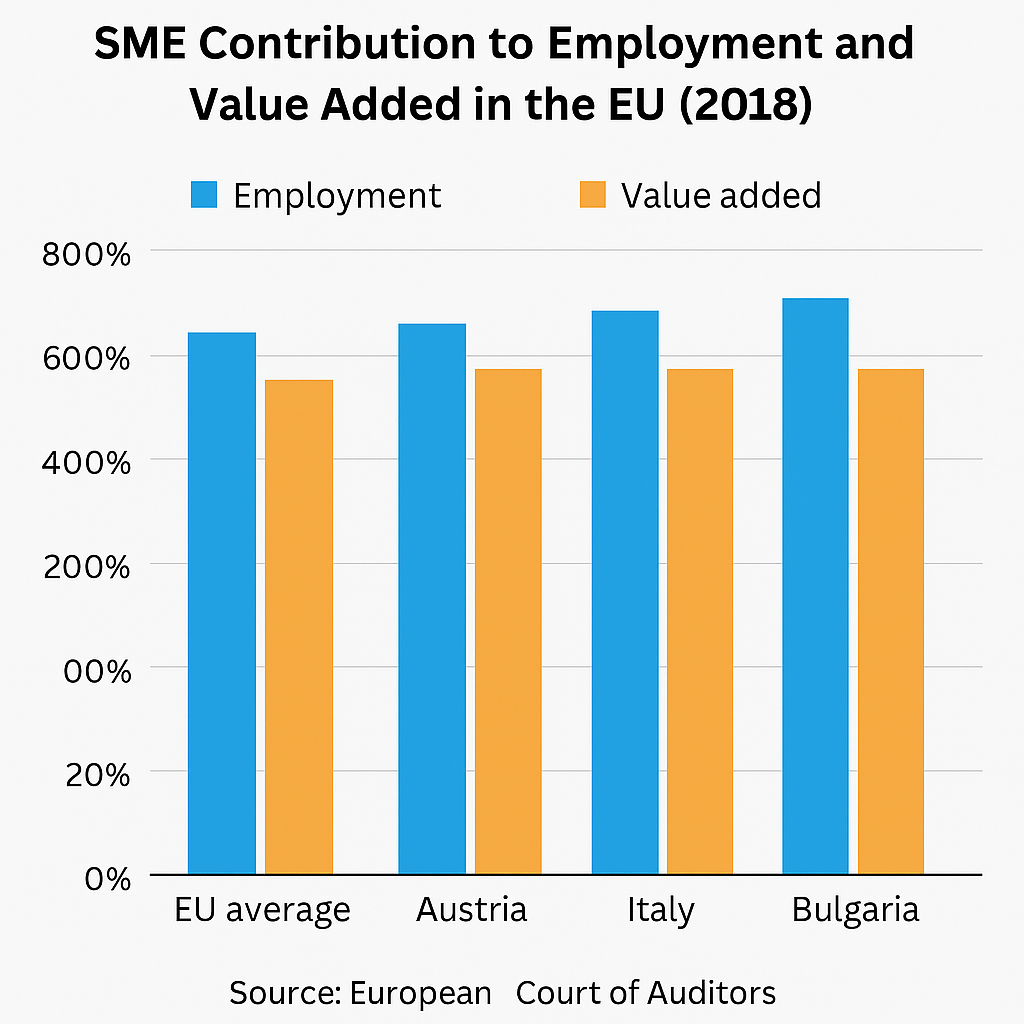

Oltre il 99% di tutte le imprese in Austria sono PMI, che hanno una forte influenza sulla loro economia. Un numero sempre maggiore di queste imprese è alla ricerca di nuove fonti di credito.

Il governo austriaco ha creato un ambiente favorevole agli imprenditori per la crescita del fintech. L'Autorità per i mercati finanziari (FMA) ha deciso di implementare una sandbox normativa nel 2020, in base alla quale alle aziende con nuovi modelli di business sarebbe stata data innanzitutto l'opportunità di testare la sandbox normativa. Questo programma aiuta ad avviare l'innovazione salvaguardando al contempo i consumatori.

Successivamente, nel 2022, l'Austria ha approvato il Crowdfunding Enforcement Act, adeguando le normative nazionali alle normative sul crowdfunding dell'UE. Tale armonizzazione garantisce piattaforme di prestito P2P legalmente valide, oltre a rafforzare la fiducia degli investitori.

L'Austria è un terreno allettante per i prestiti P2P grazie alla presenza del suo robusto settore delle PMI e di un contesto normativo che trova un equilibrio tra innovazione e supervisione.

Italia: crescita rapida in un contesto di sfide economiche

Il mercato italiano è sostenuto dalla natura eccezionale dell'economia del paese. Molte aziende italiane sono PMI a conduzione familiare che hanno regolarmente difficoltà a ottenere prestiti bancari convenzionali. Tuttavia, il credito peer-to-peer con condizioni flessibili per le aziende è andato di moda.

Il contesto giuridico è stato semplificato dall'adozione del regolamento CESP in Italia. Il numero di piattaforme di crowdfunding autorizzate esistenti nel Paese era di ben 33 a giugno 2024.

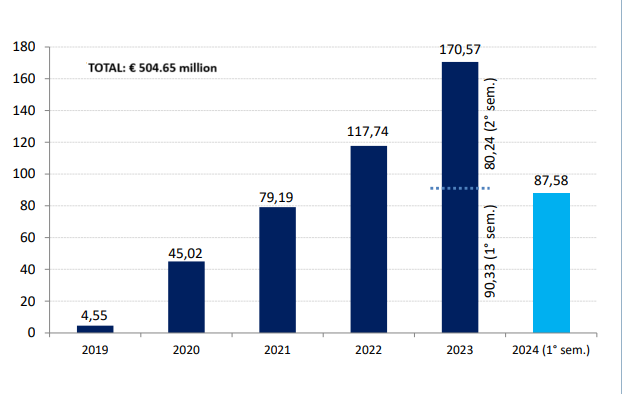

Nella prima metà del 2024, le piattaforme di prestito diretto alle imprese in Italia hanno attirato 167,82 milioni di euro, in crescita del 7,7% rispetto al periodo precedente. I progetti immobiliari, in particolare, hanno dimostrato una crescita incoraggiante, poiché al credito alle imprese è stato offerto un tasso di interesse annuo del 9,82%.

Il mercato italiano dei prestiti alternativi dovrebbe raggiungere 8.412,4 milioni di dollari entro il 2027 e aumentare con un tasso di crescita annuo composto (CAGR) dell'8,8% nel periodo 2023-2027.

Bulgaria: Potenziare le startup e le imprese rurali

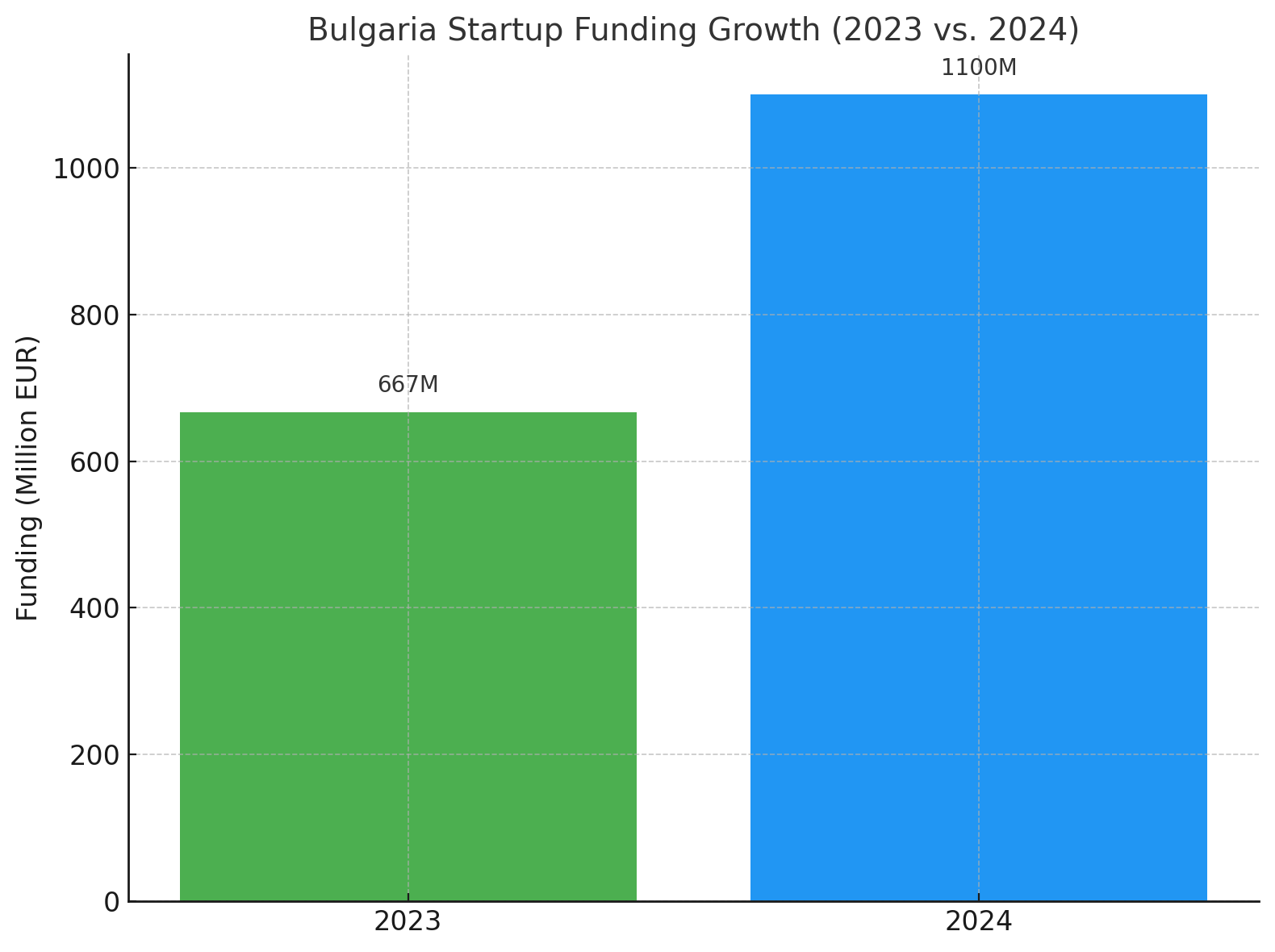

La Bulgaria è un nuovo fiorente centro per le startup nel sud-est Europa e i prestiti peer-to-peer sono al centro di questo nuovo movimento. Nel 2024, le startup bulgare hanno raccolto 1,1 miliardi di euro, con un aumento del 65% rispetto all'anno precedente.

L'assenza di normative specifiche sui prestiti P2P in Bulgaria non ha ostacolato la crescita del settore. Questo perché piattaforme come Maclear stanno ora estendendo i prestiti personali ai clienti principali per colmare il vuoto lasciato dalle istituzioni finanziarie tradizionali. Il credito decentralizzato è particolarmente richiesto nei settori dell'edilizia, della logistica e dell'agricoltura in Bulgaria.

Diversi incentivi sono disponibili per gli investitori in Maclear:

Gli utenti che si registrano ricevono un bonus di 10€.

14,9% di rendimento su qualsiasi investimento.

Entrambe le parti ricevono un bonus del 2% sugli investimenti dei loro amici entro i primi 90 giorni dall'investimento per coloro che invitano amici.

Anche gli investitori fedeli non passano inosservati. A seconda dell'importo totale investito, possono guadagnare un ulteriore 2% all'anno.

Inoltre, con una dashboard semplice, Maclear assicura che gli investitori seguano i loro investimenti senza sforzo. E con l'investimento automatico e un mercato secondario pianificato come nuova funzionalità in arrivo, Maclear è pronto per essere più intuitivo e comodo da usare.

Panoramica comparativa: panorama dei prestiti P2P in Austria, Italia e Bulgaria

Country

SME Contribution to the Economy

Regulatory Environment

P2P Lending Growth

Key Sectors Benefiting

Australia

Over 99% of businesses

Clear fintech regulations

Thriving SME sector

SMEs across various industries

Italy

High number of family-owned SMEs

Streamlined under ECSP Regulation

Projected to reach $8.41 billion by 2027

Real estate, business lending

Bulgaria

Vibrant startup ecosystem

No specific P2P regulations

€1.1 billion raised in 2024

Construction, logistics, agriculture

Vantaggi per le PMI

Il prestito peer-to-peer offre un'alternativa tempestiva alle regioni con scarsità di credito. Attraverso le piattaforme P2P, le PMI possono connettersi direttamente con gli investitori anziché con le istituzioni finanziarie tradizionali. Per le aziende situate in aree remote o con una storia creditizia scadente, il prestito P2P può essere un'ancora di salvezza. Ciò amplia il pool di investitori che potrebbero investire. Inoltre, i mutuatari possono sfruttare i propri asset per prendere in prestito di più.

D'altra parte, gli investitori supportano le imprese reali e possono ottenere rendimenti interessanti del 15% da prestiti che possono essere diversificati su più progetti e il loro rischio è condiviso tra gli altri investitori.

Sfide e rischi nel panorama dei prestiti P2P

Tuttavia, il prestito P2P non è privo di sfide.

L'evidente rischio di insolvenza del mutuatario. A differenza delle banche tradizionali, poiché queste piattaforme P2P non sono banche, potrebbero non offrirti la stessa protezione, quindi devi stare attento come investitore. Ricerca i processi di valutazione del rischio della piattaforma.

I quadri normativi variano in Europa. Alcuni hanno linee guida esplicite; altri stanno ancora scrivendo regolamenti. Ciò è incoerente e crea confusione per i mutuatari e gli investitori.

Non tutti i siti P2P sono uguali. Alcuni potrebbero avere processi di controllo deboli che li espongono a frodi o prestazioni scadenti.

Un altro problema è la liquidità. Gli investimenti in prestiti P2P sono in genere a termine fisso e uscire anticipatamente potrebbe rivelarsi difficile.

Tuttavia, nonostante queste sfide, molte piattaforme utilizzano gli asset dei mutuatari come garanzia. La blockchain offre anche una trasparenza totale, poiché ogni transazione può essere tracciata su un registro. Inutile dire che la due diligence è sempre richiesta.

Prospettive future: dove vanno i prestiti P2P in Europa?

Tutti i segnali indicano un fiorente futuro del P2P per l'Europa e la probabilità che svolga un ruolo dominante nel mercato globale. Il continuo progresso tecnologico non fa che arricchire le piattaforme P2P (dal punto di vista della UX) e perfezionare gli strumenti di valutazione del rischio. Questa evoluzione consente sia agli investitori che ai mutuatari di interagire con la piattaforma con maggiore sicurezza.

Anche i regolatori ne stanno prendendo atto. Ma con l'espansione del settore, si sta procedendo verso norme più standard in tutta Europa. Tale coerenza può creare fiducia e attirare ulteriori partecipanti nell'area dei prestiti P2P. Inoltre, notate un maggiore interesse per gli investimenti sostenibili e a impatto ambientale. Le piattaforme P2P iniziano a presentare progetti che riflettono questi valori in modo che gli investitori possano investire in iniziative che riflettano i loro valori.

Considerazioni finali

Senza dubbio, il prestito P2P sta cambiando il finanziamento delle imprese in Europa fornendo alternative flessibili e accessibili alle banche. Austria, Italia e Bulgaria illustrano come diverse economie utilizzino le piattaforme P2P. Il settore, così come si sviluppa ora, offre reali possibilità sia per gli investitori che per le imprese.

Maclear, un sito svizzero di prestito P2P, opera secondo le rigorose condizioni della Svizzera, dando priorità alla massima trasparenza e protezione degli investitori. Una caratteristica distintiva è il fondo di previdenza, che funge da rete di sicurezza che copre i pagamenti degli interessi in caso di fallimento del mutuatario.