Préstamos P2P en Europa: Austria, Italia y Bulgaria lideran la tendencia

15.09.2025

5

Los préstamos entre pares (P2P) están transformando el acceso de las empresas al capital en toda Europa. En lugar de tener que solicitar préstamos bancarios, con los préstamos P2P, los prestatarios pueden obtener un préstamo directamente de prestamistas individuales a través de plataformas en línea.

Este modelo se está difundiendo en todas las regiones e industrias, especialmente en los países donde las pequeñas y medianas empresas y las nuevas empresas tienen dificultades especiales para obtener financiación. Austria, Italia y Bulgaria se han diferenciado entre sus pares y se han ganado la reputación de ser actores importantes en este sector, cada uno de los cuales presenta cifras espectaculares.

Austria: un semillero para las pymes y la innovación en tecnología financiera

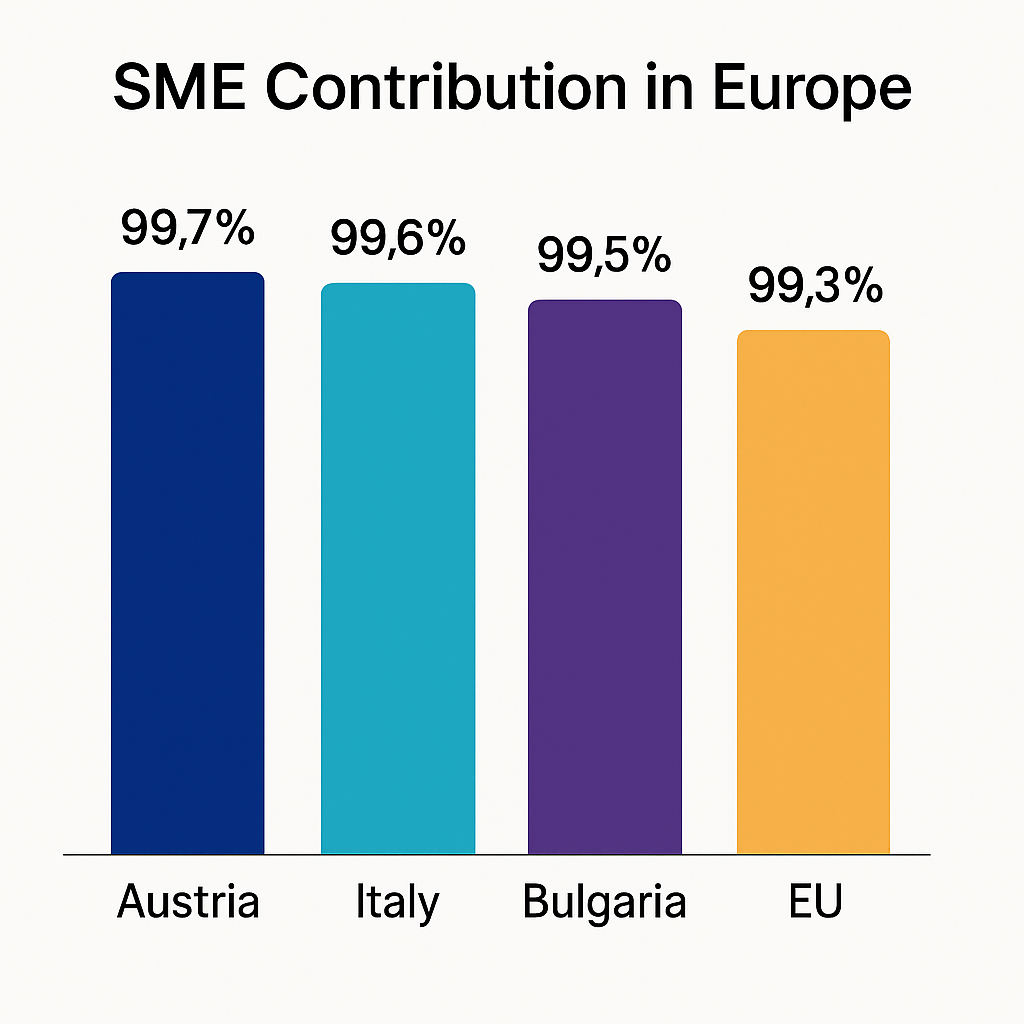

Más del 99% de todas las empresas de Austria son pymes, que tienen un fuerte peso en su economía. Cada vez son más las empresas que buscan nuevas fuentes de crédito.

El gobierno austriaco ha creado un entorno favorable a los emprendedores para el crecimiento de la tecnología financiera. La Autoridad del Mercado Financiero (FMA) decidió implementar un entorno limitado regulatorio en 2020, mediante el cual las empresas con nuevos modelos de negocio tendrían primero la oportunidad de probar el entorno limitado regulatorio. Este programa ayuda a iniciar la innovación y, al mismo tiempo, protege a los consumidores.

Posteriormente, en 2022, Austria aprobó la Ley de aplicación de la financiación colectiva, que adaptó las normativas nacionales a las normas de financiación colectiva de la UE. Esta armonización garantiza plataformas de préstamos P2P legalmente sólidas, además de aumentar la confianza de los inversores.

Austria es un terreno seductor para los préstamos P2P debido a la presencia de su sólido sector de pymes y a un entorno regulatorio que establece un equilibrio entre la innovación y la supervisión.

Italia: rápido crecimiento en medio de desafíos económicos

El mercado italiano se apoya en la naturaleza excepcional de la economía de ese país. Muchas empresas italianas son pymes operadas por familias que suelen tener dificultades para obtener préstamos bancarios convencionales. Sin embargo, los créditos entre pares con condiciones flexibles para las empresas de ese país han hecho furor.

El entorno legal se ha simplificado con la adopción del Reglamento del ECSP en Italia. En junio de 2024, el número de plataformas de financiación colectiva autorizadas que existen en el país era de la impresionante cifra de 33.

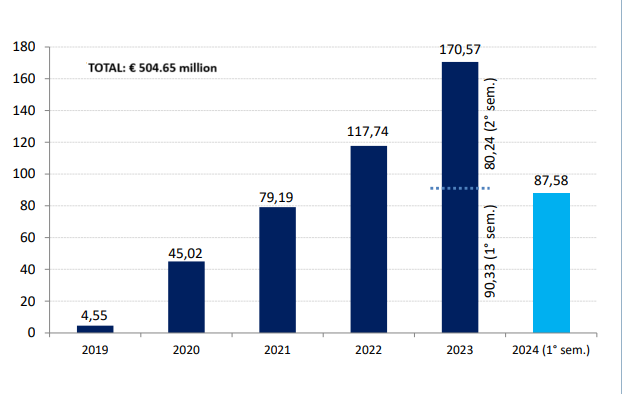

Durante el primer semestre de 2024, las plataformas de préstamos directos a empresas en Italia atrajeron 167,82 millones de euros, un 7,7% más que en el período anterior. Los proyectos inmobiliarios, en particular, mostraron un crecimiento alentador, ya que se ofreció un tipo de interés anual del 9,82% al crédito empresarial.

Se espera que el mercado italiano de préstamos alternativos alcance los 8.412,4 millones de dólares en 2027 y aumente con una tasa de crecimiento anual compuesta (CAGR) del 8,8% durante 2023—2027.

Bulgaria: Empoderando a las nuevas empresas y a las empresas rurales

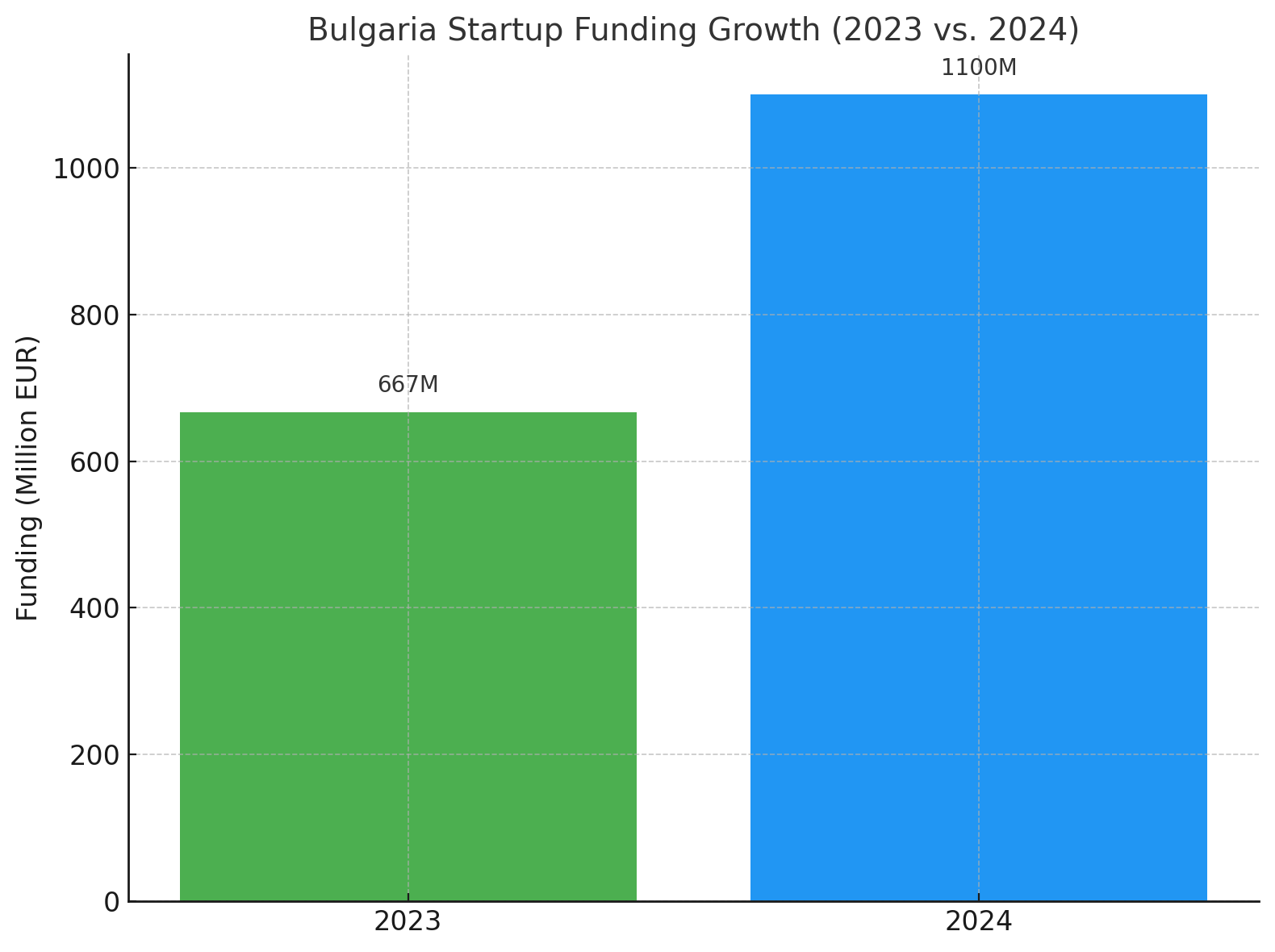

Bulgaria es un nuevo centro floreciente para nuevas empresas en el sudeste de Europa, y los préstamos entre pares están en el centro de este nuevo movimiento. En 2024, las empresas emergentes búlgaras recaudaron 1 100 millones de euros, un 65% más que el año anterior.

La ausencia de regulaciones específicas sobre préstamos P2P en Bulgaria no ha sido un impedimento para el crecimiento del sector. Esto se debe a que plataformas como Maclear están concediendo préstamos personales a los principales clientes para llenar el vacío dejado por las instituciones financieras tradicionales. El crédito descentralizado es especialmente solicitado en la construcción, la logística y la agricultura en Bulgaria.

Hay varios incentivos disponibles para los inversores en Maclear:

Los usuarios que se registren reciben una bonificación de 10€.

Retorno del 14,9% de cualquier inversión.

Ambas partes reciben una bonificación del 2% de las inversiones de sus amigos dentro de los primeros 90 días de inversión para quienes recomienden a sus amigos.

Los inversores leales tampoco pasan desapercibidos. Dependiendo de la cantidad total invertida, pueden ganar un 2% adicional anual.

Además, con un panel de control sencillo, Maclear se asegura de que los inversores hagan un seguimiento de sus inversiones sin esfuerzo. Además, con la inversión automática y la apertura de un mercado secundario como una nueva función que está por venir, Maclear está preparado para ser más amigable y cómodo de usar.

Panorama comparativo: panorama de préstamos P2P en Austria, Italia y Bulgaria

Country

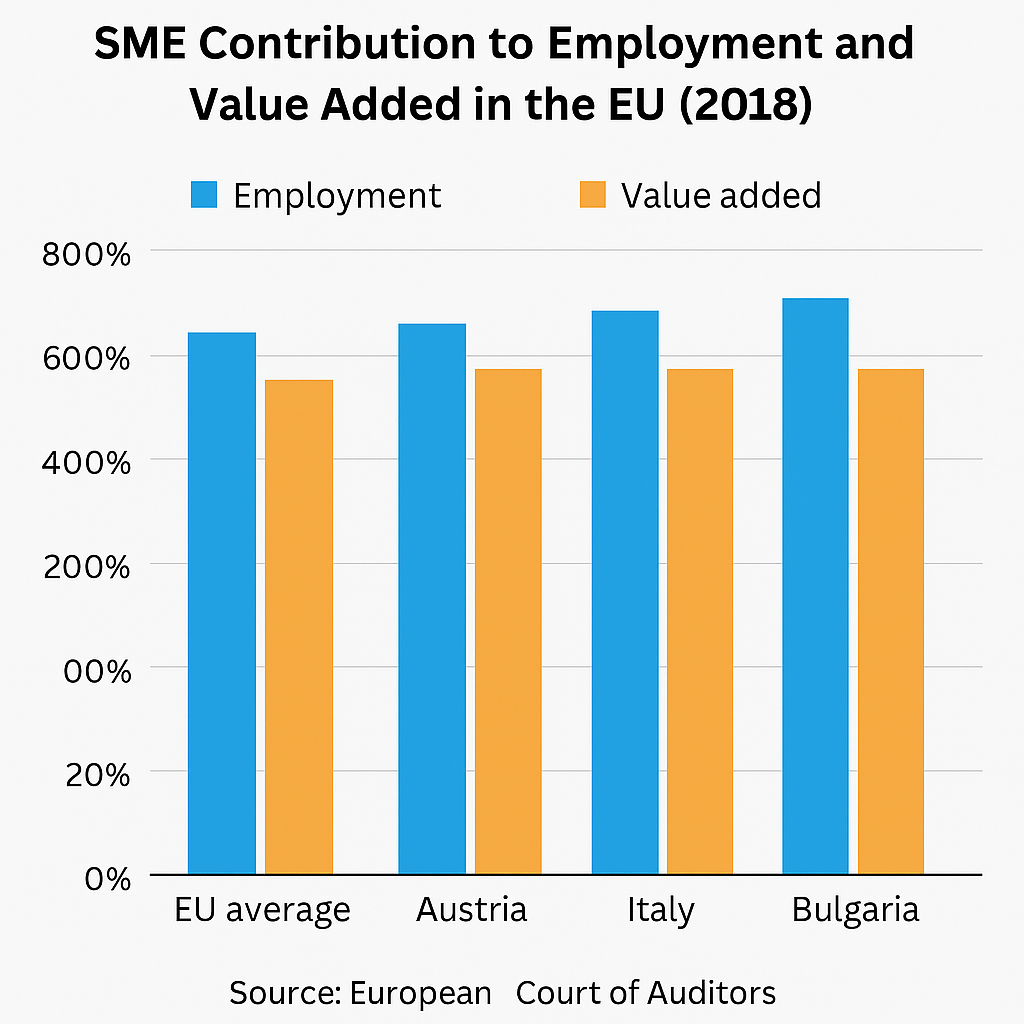

SME Contribution to the Economy

Regulatory Environment

P2P Lending Growth

Key Sectors Benefiting

Australia

Over 99% of businesses

Clear fintech regulations

Thriving SME sector

SMEs across various industries

Italy

High number of family-owned SMEs

Streamlined under ECSP Regulation

Projected to reach $8.41 billion by 2027

Real estate, business lending

Bulgaria

Vibrant startup ecosystem

No specific P2P regulations

€1.1 billion raised in 2024

Construction, logistics, agriculture

Beneficios para las pymes

Los préstamos entre pares ofrecen una alternativa oportuna a las regiones con escasez de crédito. A través de las plataformas P2P, las pymes pueden conectarse directamente con los inversores en lugar de con las instituciones financieras tradicionales. Para las empresas de zonas remotas o con un historial crediticio deficiente, los préstamos P2P pueden ser un salvavidas. Esto amplía el grupo de inversores que podrían invertir. Además de eso, los prestatarios pueden aprovechar sus propios activos para pedir más préstamos.

Por otro lado, los inversores apoyan a las empresas reales y pueden obtener atractivas rentabilidades del 15% con préstamos que pueden diversificarse en múltiples proyectos y compartir su riesgo entre otros inversores.

Desafíos y riesgos en el panorama de los préstamos P2P

Sin embargo, los préstamos P2P no están exentos de desafíos.

El riesgo evidente de incumplimiento del prestatario. A diferencia de los bancos tradicionales, dado que estas plataformas P2P no son bancos, es posible que no le brinden la misma protección, por lo que debe tener cuidado como inversor. Investiga los procesos de evaluación de riesgos de la plataforma.

Los marcos regulatorios varían en toda Europa. Algunos tienen directrices explícitas; otros siguen redactando reglamentos. Esto es incoherente y confuso para los prestatarios y los inversores.

No todos los sitios P2P se crean de la misma manera. Algunos pueden tener procesos de selección débiles que los exponen a fraudes o a un rendimiento deficiente.

Otro problema es la liquidez. Las inversiones en préstamos P2P suelen ser a plazos fijos, y salir anticipadamente puede resultar complicado.

Sin embargo, a pesar de esos desafíos, muchas plataformas utilizan los activos de los prestatarios como garantía. La cadena de bloques también proporciona una transparencia total, ya que cada transacción se puede rastrear en un libro de contabilidad. No hace falta decir que siempre se requiere la debida diligencia.

Perspectivas futuras: ¿Hacia dónde se dirigen los préstamos P2P en Europa?

Todas las señales apuntan a un futuro floreciente de P2P para Europa y a la probabilidad de que desempeñe un papel dominante en el mercado global. El continuo avance tecnológico solo enriquece las plataformas P2P (desde la perspectiva de la experiencia de usuario) y añade refinamiento a las herramientas de evaluación de riesgos. Esta evolución permite tanto a los inversores como a los prestatarios interactuar con la plataforma con más confianza.

Los reguladores también están tomando nota. Sin embargo, a medida que la industria se expande, se están tomando medidas para establecer normas más estándar en toda Europa. Esta coherencia puede generar confianza y atraer a más participantes al área de préstamos P2P. Además, se observa un mayor interés en las inversiones sostenibles y de impacto. Las plataformas P2P comienzan a presentar proyectos que reflejan estos valores para que los inversores puedan invertir en iniciativas que reflejen sus valores.

Reflexiones finales

Sin lugar a dudas, los préstamos P2P están cambiando la financiación empresarial en Europa al ofrecer alternativas flexibles y accesibles a los bancos. Austria, Italia y Bulgaria ilustran cómo diferentes economías utilizan las plataformas P2P. El sector, tal como se desarrolla ahora, ofrece posibilidades reales tanto para los inversores como para las empresas.

Maclear, un sitio suizo de préstamos P2P, opera bajo las estrictas condiciones de Suiza, priorizando la transparencia de primer nivel y la protección de los inversores. Una característica destacada es el fondo de provisiones, que sirve como una red de seguridad que cubre los pagos de intereses en caso de quiebra del prestatario.