Réglementation des prêts P2P en Allemagne : trouver un équilibre entre contrôle et croissance

02.10.2025

6

L'Allemagne a engagé 4,2 milliards d'euros sur plus de 200 000 comptes P2P allemands. Cela en fait le plus grand marché d'Europe mais aussi le marché P2P le plus réglementé. Alors que des plateformes comme Auxmoney, Smava et Lendico continuent de mettre en relation emprunteurs et investisseurs, le régulateur allemand, BaFin, veille à ce que chaque nouvelle plateforme adopte de bonnes pratiques de gestion et des mesures de protection centrées sur les investisseurs.

Dans cet article, nous nous concentrerons sur l'existence simultanée de règles rigoureuses et « dorées » et d'une croissance active du marché, tout en soulignant l'importance de trouver un terrain d'entente.

Le paysage des prêts P2P en Allemagne en un coup d'œil

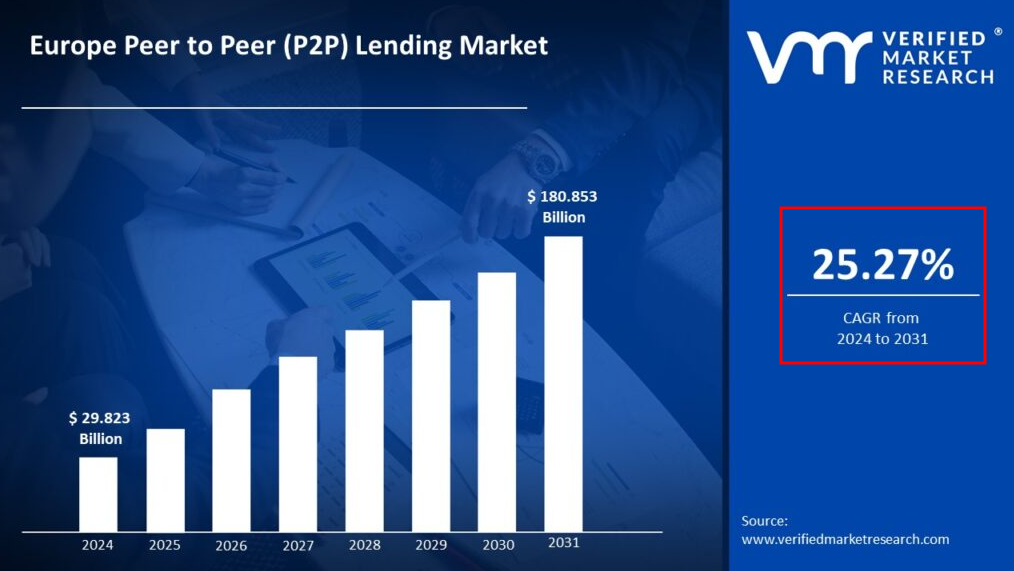

Les données publiées par Verified Market Research montrent que les prêts entre particuliers en Europe constituent l'un des segments de marché les plus performants, avec un taux de croissance annuel composé (TCAC) attendu de 25,27 % entre 2024 et 2031.

Outre les trains, l'Allemagne est connue pour sa « Deutsche Pünktlichkeit » dans le secteur financier. De nombreuses personnes comparent les systèmes P2P allemands à des montres suisses finement calibrées — ou, plus précisément, à des véhicules allemands construits selon des spécifications strictes — en raison de la grande précision de leurs directives et audits en matière de gestion des risques.

Réglementation P2P en Allemagne landscape se concentre principalement sur l'exactitude, la sophistication et le calcul mesuré. Malgré cela, le pays reste l'un des plus grands marchés de financement alternatif de l'UE. Il est fascinant de constater que bien que l'Allemagne soit l'un des plus grands marchés P2P d'Europe, le pays compte moins de 30 plateformes actives sous licence ECSPR. Au lieu d'un buffet à volonté, il s'agit plutôt d'un menu gastronomique composé de quelques plats spécialement sélectionnés.

Sur des marchés aussi méticuleusement réglementés que celui de l'Allemagne, des plateformes comme Maclear démontrer comment innovation et conformité peuvent aller de pair. En répartissant le risque de prêt entre divers investisseurs et en appliquant une notation de crédit révolutionnaire, Maclear ouvre de nouvelles portes aux entreprises traditionnellement mal desservies par les banques, tout en offrant aux investisseurs une opportunité équilibrée et consciente des risques.

Cependant, l'expansion du P2P a attiré l'attention des régulateurs, de nombreux législateurs allemands et européens veulent s'assurer que la croissance ne compromet pas la sécurité.

Pourquoi ces réglementations sont importantes

Selon une étude du Cambridge Centre for Alternative Finance, les plateformes qui respectent des directives strictes en matière de gestion des risques et de transparence peuvent connaître une baisse significative des taux de défaut sur les prêts. En Allemagne, P2P règlements ne sont pas simplement des obstacles administratifs ; ce sont des fondements de confiance de longue date qui protègent tous les investisseurs sur un marché où la précision est cruciale.

Le cadre réglementaire : les piliers de la sécurité et de la confiance

Les régulateurs allemands, dirigés par la BaFin, distinguent le marché en appliquant des exigences qui vont souvent au-delà des minimums applicables à l'ensemble de l'UE.

Voici un bref aperçu des principaux piliers de la réglementation :

Regulatory Pillar

What it means for Germany's P2P lending

Investor Protection

P2P lending platforms must provide investors with enhanced risk disclosures, or 'enhanced KIIs+', to clarify all the risks involved.

Platform Licensing

BaFin enforces strict licensing requirements to ensure that only platforms that meet rigorous financial and operational benchmarks can operate. As of January 2025, Germany has an estimated 30 ECSPR-licensed platforms.

Capital Adequacy & Liquidity

P2P lending platforms operating within Germany must maintain buffers of at least 120% of their operational expenses to safeguard against market downturns beyond the EU baseline.

Operational Transparency

Trust-building measures include daily account reconciliations, regular audits, and psychometric testing during the investor onboarding process.

Extended Marketing Restrictions

To ensure clarity and prevent instances of misleading claims, crowdfunding platforms cannot market returns in a "savings account" or make deposits-like promises.

Bien que ces politiques « plaquées or » puissent sembler strictes, elles constituent la pierre angulaire du marché P2P allemand, qui privilégie la stabilité à long terme par rapport à la volatilité passagère.

Dernières mises à jour légales et réglementaires en Allemagne

L'environnement des prêts P2P en Allemagne a connu de nouveaux changements en raison d'importants changements réglementaires et de décisions de justice. En 2022, le tribunal de district de Francfort (Landgericht Frankfurt) a jugé qu'une plateforme était responsable de ne pas avoir fait preuve d'une diligence raisonnable adéquate à l'égard des initiateurs de prêts. Cette décision confirme l'obligation pour toutes les plateformes de suivre des procédures de vérification strictes.

À la fin de l'année 2013, BaFin a commencé à tester des obligations tokenisées basées sur la blockchain. Cette décision a démontré comment, malgré les protocoles de sécurité stricts déjà existants, les autorités souhaitent innover et expérimenter des technologies de pointe afin d'améliorer la transparence et la liquidité sans compromettre la protection des investisseurs.

Selon Le site officiel de BaFin, les récentes révisions de ses directives mettent l'accent sur la divulgation des risques et les mesures de transparence des données. Ces améliorations correspondent au rythme de l'innovation en matière de protection des investisseurs.

Ces révisions montrent comment le système de réglementation continue d'évoluer en réponse aux nouvelles normes et technologies internationales.

Fiscalité P2P en Allemagne : naviguer dans les nuances

Les prêts P2P ne font pas exception à la règle du système fiscal allemand. Les investisseurs doivent être conscients des points suivants :

Revenus d'intérêts : les revenus des prêts P2P sont soumis à l'impôt sur le revenu des personnes physiques, qui varie de 20 % à 45 % sur la base du revenu total.

Plus-values : les bénéfices des transactions sur le marché secondaire sont soumis à l'impôt sur les plus-values (CGT).

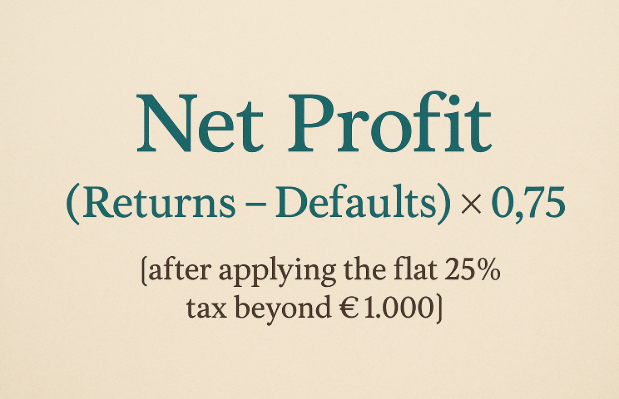

L'avantage de 1 000€ : grâce à une allocation annuelle non imposable de 1 000€, les investisseurs intelligents peuvent optimiser les rendements en répartissant stratégiquement leurs investissements. Voici une règle empirique pratique :

Récolte des pertes : la vente de prêts en défaut pour compenser les gains reste un moyen efficace de garantir le bon fonctionnement de chaque euro. En raison de l'environnement peer-to-peer hautement réglementé de l'Allemagne, les rapports de conseil financier sont un élément essentiel pour optimiser les rendements nets et valider ces tactiques de gestion fiscale.

Le dilemme de l'investisseur : trouver le juste équilibre entre sécurité et rendements

Le paysage des prêts P2P en Allemagne est unique, et pour y accéder, les investisseurs doivent en fin de compte évaluer les avantages et les contraintes et créer un plan d'entrée sur le marché.

Le bon côté des choses, c'est que les investisseurs bénéficient d'un environnement sûr qui comprend des réserves de fonds propres strictes et des informations détaillées sur les risques. Les choix de placement ont une fenêtre de retrait de 14 jours. Et la fiscalité est claire avec le taux d'imposition forfaitaire prévisible de 25 % et l'abattement de 1 000€.

Contraintes

Cela dit, les options de plateforme sont limitées. En raison de réglementations strictes, seules trois des dix principales plateformes P2P européennes sont actuellement disponibles pour les investisseurs allemands. Par rapport aux rendements plus élevés que l'on obtiendrait sur des marchés moins réglementés, les rendements attendus des prêts conformes à la réglementation allemande se situent généralement entre 5 et 8 %.

Les liquidités font également défaut. En raison des restrictions imposées par la BaFin à la négociation sur le marché secondaire et à la négociation de prêts sous forme de jetons, les actifs sont fréquemment bloqués jusqu'à leur échéance. Les investisseurs doivent savoir qu'investir dans le P2P allemand revient à conduire une Ferrari à vitesse limitée : c'est passionnant, mais la sécurité doit toujours être une priorité.

Perspectives d'avenir : tendances futures et mises à jour des politiques

Quelles sont les perspectives du marché allemand des prêts entre particuliers ?

Attendez-vous à des niveaux plus élevés d'intégration de la technologie blockchain pour améliorer la transparence et même ouvrir de nouveaux canaux de liquidité, car des projets pilotes d'obligations tokenisées sont déjà en cours. Le système « doré » de l'Allemagne pourrait évoluer progressivement pour s'aligner sur les réglementations de l'UE en matière de P2P et de financement participatif, telles que l'ECSPR et d'autres, et supprimer certaines restrictions sans compromettre la protection des investisseurs.

L'entrée progressive des banques et des gestionnaires d'actifs traditionnels dans l'espace P2P pourrait favoriser davantage la consolidation de la qualité et la baisse des taux de défaut. Alors que les associations sectorielles et les agences de régulation s'efforcent de démystifier le monde complexe de la finance alternative, nous pouvons également nous attendre à des initiatives de formation des investisseurs plus complètes.

Réflexions finales : L'art de l'équilibre

Le secteur allemand des prêts P2P est un exemple de la beauté de l'équilibre, où sécurité, croissance et précision coexistent. Des contrôles stricts peuvent ralentir les rendements rapides, mais ils créent également de la stabilité et renforcent la confiance des investisseurs, ce qui bénéficiera en fin de compte à tout le monde. Si vous souhaitez profiter des avantages d'investir dans le paysage allemand des prêts P2P, l'équilibre est la clé.

Pour ceux qui cherchent à investir en toute confiance dans un environnement de prêt P2P réglementé et évolutif, Maclear propose une plateforme ancrée en Suisse qui associe une gestion rigoureuse des risques à des opportunités de prêt rentables. Découvrez comment l'approche de Maclear correspond parfaitement à l'accent mis par l'Allemagne sur la précision et la protection.