P2P-Kreditvorschriften in Deutschland: Ein Gleichgewicht zwischen Kontrolle und Wachstum finden

02.10.2025

6

Deutschland hat 4,2 Milliarden Euro auf über 200.000 deutsche P2P-Konten eingezahlt. Damit ist es Europas größter Markt, aber auch der am stärksten regulierte P2P-Markt. Während Plattformen wie Auxmoney, Smava und Lendico weiterhin Kreditnehmer und Investoren zusammenbringen, stellt die deutsche Aufsichtsbehörde BaFin sicher, dass jede neue Plattform solide Managementpraktiken und anlegerorientierte Schutzmaßnahmen anwendet.

In diesem Artikel konzentrieren wir uns auf die gleichzeitige Existenz strenger, „vergoldeter“ Regeln und eines aktiven Marktwachstums und betonen gleichzeitig, wie wichtig es ist, einen Mittelweg zu finden.

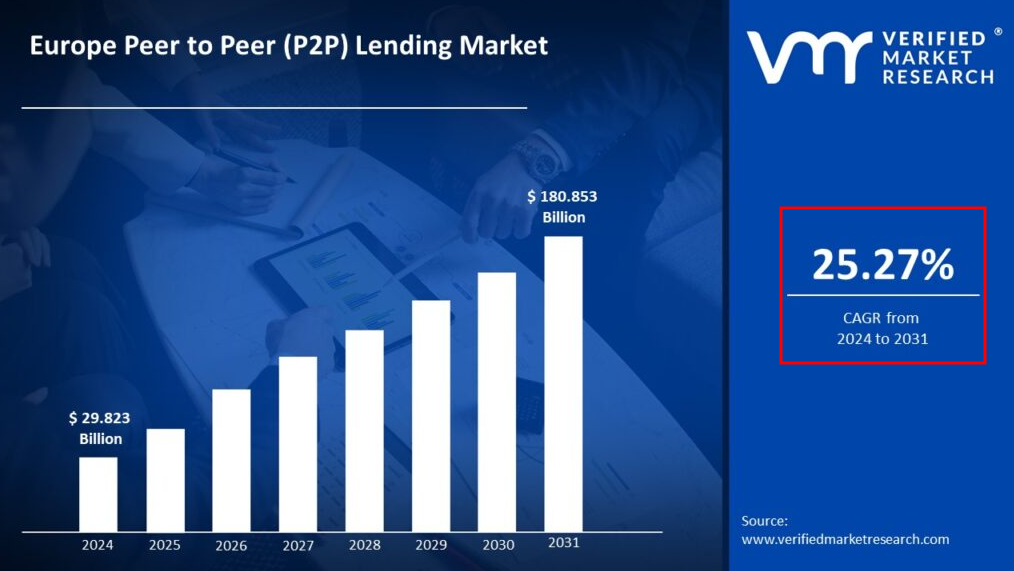

Von Verified Market Research veröffentlichte Daten zeigen, dass Peer-to-Peer-Kredite in Europa mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,27% zwischen 2024 und 2031 zu den leistungsstärksten Marktsegmenten gehören.

Neben Zügen ist Deutschland auch für seine „Deutsche Pünktlichkeit“ in der Finanzbranche bekannt. Viele Menschen vergleichen deutsche P2P-Systeme aufgrund der hohen Genauigkeit ihrer Risikomanagementrichtlinien und Audits mit fein kalibrierten Schweizer Uhren — oder genauer gesagt mit deutschen Fahrzeugen, die nach strengen Spezifikationen gebaut wurden.

Deutschlands P2P-Regulierungsbehörde Landschaft konzentriert sich in erster Linie auf Genauigkeit, Raffinesse und gemessene Berechnung. Trotzdem bleibt das Land einer der größten alternativen Finanzmärkte der EU. Faszinierend ist, dass Deutschland, obwohl Deutschland einer der größten P2P-Märkte in Europa ist, über weniger als 30 aktive ECSPR-lizenzierte Plattformen verfügt. Anstatt eines All-you-can-eat-Buffets ist es eher ein Gourmet-Menü mit einigen ausgewählten, speziell ausgewählten Speisen.

In Märkten, die so akribisch reguliert sind wie in Deutschland, bieten Plattformen wie Maclear zeigen, wie Innovation und Compliance Hand in Hand gehen können. Durch die Verteilung des Kreditrisikos auf verschiedene Anleger und die Anwendung einer revolutionären Kreditbewertung öffnet Maclear Unternehmen, die traditionell von Banken unterversorgt wurden, neue Türen — und bietet Anlegern gleichzeitig eine ausgewogene, risikobewusste Anlagechance.

Die P2P-Expansion hat jedoch die Aufmerksamkeit der Aufsichtsbehörden auf sich gezogen, weshalb viele deutsche und europäische Gesetzgeber sicherstellen wollen, dass Wachstum die Sicherheit nicht beeinträchtigt.

Warum diese Vorschriften wichtig sind

Untersuchungen des Cambridge Centre for Alternative Finance zufolge können Plattformen, die strenge Risikomanagement- und Transparenzrichtlinien einhalten, einen erheblichen Rückgang der Kreditausfallraten verzeichnen. In Deutschland P2P Vorschriften sind nicht nur administrative Hindernisse, sondern langjährige Vertrauensgrundlagen, die alle Anleger in einem Markt schützen, in dem Genauigkeit von entscheidender Bedeutung ist.

Der regulatorische Rahmen: Säulen von Sicherheit und Vertrauen

Die deutschen Aufsichtsbehörden, allen voran die BaFin, unterscheiden den Markt dadurch, dass sie Anforderungen durchsetzen, die oft über die EU-weiten Mindestanforderungen hinausgehen.

Hier ein kurzer Überblick über die wichtigsten regulatorischen Säulen:

Regulatory Pillar

What it means for Germany's P2P lending

Investor Protection

P2P lending platforms must provide investors with enhanced risk disclosures, or 'enhanced KIIs+', to clarify all the risks involved.

Platform Licensing

BaFin enforces strict licensing requirements to ensure that only platforms that meet rigorous financial and operational benchmarks can operate. As of January 2025, Germany has an estimated 30 ECSPR-licensed platforms.

Capital Adequacy & Liquidity

P2P lending platforms operating within Germany must maintain buffers of at least 120% of their operational expenses to safeguard against market downturns beyond the EU baseline.

Operational Transparency

Trust-building measures include daily account reconciliations, regular audits, and psychometric testing during the investor onboarding process.

Extended Marketing Restrictions

To ensure clarity and prevent instances of misleading claims, crowdfunding platforms cannot market returns in a "savings account" or make deposits-like promises.

Obwohl diese „vergoldeten“ Richtlinien streng erscheinen mögen, sind sie der Eckpfeiler des deutschen P2P-Marktes, der der langfristigen Stabilität Vorrang vor vorübergehender Volatilität einräumt.

Aktuelle rechtliche und regulatorische Aktualisierungen in Deutschland

Das deutsche P2P-Kreditumfeld hat sich aufgrund erheblicher regulatorischer Änderungen und Gerichtsurteile weiter verändert. Im Jahr 2022 entschied das Amtsgericht Frankfurt (Landgericht Frankfurt) entschied, dass eine Plattform dafür haftet, dass sie die Kreditgeber nicht angemessen mit der gebotenen Sorgfalt behandelt. Diese Entscheidung bestätigt die Anforderung, dass alle Plattformen strenge Überprüfungsverfahren einhalten müssen.

Ende 2013 BaFin begann, tokenisierte Anleihen auf Blockchain-Basis zu testen. Dieser Schritt zeigte, dass die Behörden trotz der bereits bestehenden strengen Sicherheitsprotokolle daran interessiert sind, Innovationen zu entwickeln und mit modernsten Technologien zu experimentieren, um die Transparenz und Liquidität zu verbessern, ohne den Anlegerschutz zu gefährden.

Laut Die offizielle Website der BaFin, Die jüngsten Überarbeitungen seiner Richtlinien legen den Schwerpunkt auf Risikohinweise und Maßnahmen zur Datentransparenz. Diese Verbesserungen entsprechen dem Innovationstempo im Bereich des Anlegerschutzes.

Diese Überarbeitungen zeigen, wie sich das Regulierungssystem als Reaktion auf neue internationale Standards und Technologien weiterentwickelt.

P2P-Besteuerung in Deutschland: Mit den Nuancen zurechtkommen

P2P-Kredite sind keine Ausnahme von Deutschlands genauem Steuersystem. Anleger sollten sich der folgenden Punkte bewusst sein:

Zinserträge: Für Einnahmen aus P2P-Krediten fällt eine persönliche Einkommenssteuer an, die je nach Gesamteinkommen zwischen 20 und 45% liegt.

Kapitalgewinne: Gewinne aus Sekundärmarkttransaktionen unterliegen der Kapitalertragssteuer (CGT).

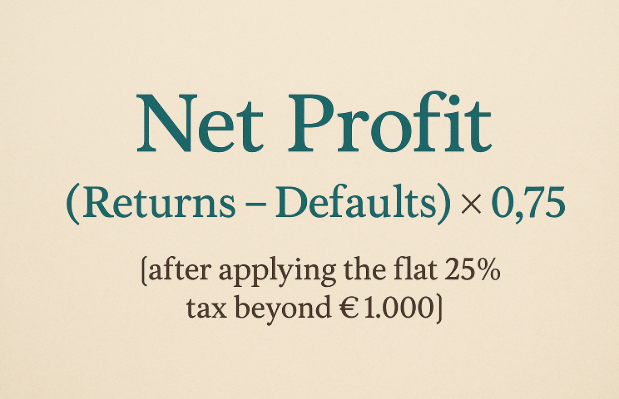

Der Vorteil von 1.000€: Mit einem jährlichen steuerfreien Freibetrag von 1.000€ können intelligente Anleger ihre Renditen optimieren, indem sie ihre Investitionen strategisch aufteilen. Eine praktische Faustregel lautet:

Verlustgewinnung: Der Verkauf ausgefallener Kredite zum Ausgleich von Gewinnen ist immer noch ein wirksames Mittel, um sicherzustellen, dass jeder Euro effizient funktioniert. Aufgrund des stark regulierten Peer-to-Peer-Umfelds in Deutschland sind Finanzberatungsberichte ein entscheidender Bestandteil der Optimierung der Nettorenditen und der Validierung dieser Steuermanagementtaktiken.

Das Anlegerdilemma: Sicherheit und Rendite in Einklang bringen

Die deutsche P2P-Kreditlandschaft ist einzigartig, und um in sie einzusteigen, müssen Anleger letztendlich die Vor- und Nachteile abwägen und einen Markteintrittsplan erstellen.

Positiv zu vermerken ist, dass Anleger von einem sicheren Umfeld profitieren, das strenge Kapitalpuffer und eine gründliche Risikoaufklärung umfasst. Anlageentscheidungen haben ein 14-tägiges Auszahlungsfenster. Und mit dem vorhersehbaren, pauschalen Steuersatz von 25% und einem Freibetrag von 1.000€ ist die Besteuerung überschaubar.

Einschränkungen

Allerdings gibt es begrenzte Plattformoptionen. Aufgrund strenger Vorschriften stehen deutschen Investoren derzeit nur drei der zehn wichtigsten europäischen P2P-Plattformen zur Verfügung. Im Vergleich zu den höheren Renditen, die man auf weniger regulierten Märkten erzielen würde, liegen die erwarteten Renditen für Kredite, die den deutschen Vorschriften entsprechen, in der Regel zwischen 5 und 8%.

Es fehlt auch an Liquidität. Aufgrund der Beschränkungen der BaFin für den Handel auf dem Sekundärmarkt und den Handel mit tokenisierten Krediten sind Vermögenswerte häufig bis zu ihrer Fälligkeit gesperrt. Anleger sollten sich bewusst sein, dass Investitionen in deutsches P2P mit dem Fahren eines Ferrari mit Geschwindigkeitsbegrenzung vergleichbar sind: Es ist aufregend, aber Sicherheit sollte immer Vorrang haben.

Blick in die Zukunft: Zukünftige Trends und politische Aktualisierungen

Welche Aussichten hat der deutsche Peer-to-Peer-Kreditmarkt?

Erwarten Sie eine stärkere Integration der Blockchain-Technologie, um die Transparenz zu verbessern und sogar neue Liquiditätskanäle zu erschließen, da Pilotprojekte für tokenisierte Anleihen bereits im Gange sind. Deutschlands „vergoldetes“ System könnte schrittweise weiterentwickelt werden, um es den P2P- und Crowdfunding-Vorschriften der EU, wie dem ECSPR und anderen, anzupassen und bestimmte Beschränkungen aufzuheben, ohne den Anlegerschutz zu gefährden.

Der schrittweise Eintritt traditioneller Banken und Vermögensverwalter in den P2P-Bereich könnte die Qualitätskonsolidierung weiter fördern und die Ausfallraten senken. Angesichts der Bemühungen von Branchenverbänden und Aufsichtsbehörden, die komplizierte Welt der alternativen Finanzierungen zu entmystifizieren, können wir auch umfassendere Initiativen zur Anlegerbildung erwarten.

Letzte Gedanken: Die Kunst des Gleichgewichts

Die deutsche P2P-Kreditbranche ist ein Beispiel für die Schönheit der Ausgewogenheit, in der Sicherheit, Wachstum und Genauigkeit nebeneinander existieren. Strenge Kontrollen können schnelle Renditen bremsen, aber sie schaffen auch Stabilität und Anlegervertrauen, was letztlich allen zugute kommen wird. Wenn Sie die Vorteile einer Investition in die deutsche P2P-Kreditlandschaft nutzen möchten, ist Ausgewogenheit der Schlüssel.

Für diejenigen, die selbstbewusst in ein reguliertes und sich entwickelndes P2P-Kreditumfeld investieren möchten, bietet Maclear eine in der Schweiz verwurzelte Plattform, die strenges Risikomanagement mit profitablen Kreditvergabemöglichkeiten verbindet. Erfahren Sie, wie der Ansatz von Maclear perfekt zu Deutschlands Betonung von Präzision und Schutz passt.