Regulamentações de empréstimos P2P na Alemanha: encontrando um equilíbrio entre controle e crescimento

02.10.2025

6

A Alemanha tem 4,2 bilhões de euros comprometidos em mais de 200 mil contas P2P alemãs. Isso o torna o maior mercado da Europa, mas também o mercado P2P mais regulamentado. Enquanto plataformas como Auxmoney, Smava e Lendico continuam combinando mutuários e investidores, o regulador da Alemanha, BaFin, garante que cada nova plataforma adote práticas de gestão sólidas e medidas de proteção centradas no investidor.

Neste artigo, focaremos na existência simultânea de regras rigorosas e “douradas” e no crescimento ativo do mercado, ao mesmo tempo em que enfatizaremos a importância de encontrar um meio termo.

Visão geral do cenário de empréstimos P2P da Alemanha

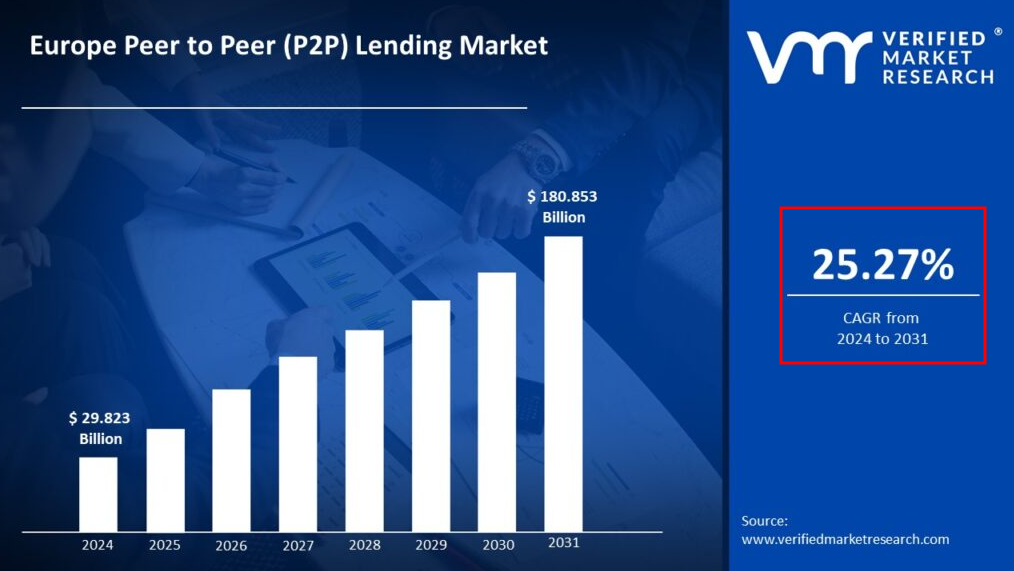

Dados divulgados pela Verified Market Research mostram que os empréstimos peer-to-peer na Europa são um dos segmentos de mercado com melhor desempenho, com uma taxa de crescimento anual composta (CAGR) esperada de 25,27% entre 2024 e 2031.

Além dos trens, a Alemanha é conhecida por sua “Deutsche Pünktlichkeit” no setor financeiro. Muitas pessoas comparam os sistemas P2P alemães a relógios suíços bem calibrados - ou, mais precisamente, a veículos alemães construídos com especificações rigorosas - devido à alta precisão de suas diretrizes e auditorias de gerenciamento de risco.

Regulatório P2P da Alemanha a paisagem se concentra principalmente na exatidão, sofisticação e cálculo medido. Apesar disso, o país continua sendo um dos maiores mercados financeiros alternativos da UE. Surpreendentemente, apesar da Alemanha ser um dos maiores mercados P2P da Europa, o país tem menos de 30 plataformas ativas licenciadas pelo ECSPR. Em vez de um buffet à vontade, é mais como um menu gourmet com alguns alimentos selecionados especialmente.

Em mercados tão meticulosamente regulamentados quanto os da Alemanha, plataformas como Maclear demonstre como a inovação e a conformidade podem andar de mãos dadas. Ao distribuir o risco de empréstimo entre diversos investidores e aplicar uma pontuação de crédito revolucionária, a Maclear abre novas portas para negócios tradicionalmente mal atendidos pelos bancos, ao mesmo tempo em que oferece aos investidores uma oportunidade equilibrada e consciente do risco.

No entanto, a expansão do P2P chamou a atenção dos reguladores, então muitos legisladores alemães e europeus querem garantir que o crescimento não comprometa a segurança.

Por que esses regulamentos são importantes

De acordo com uma pesquisa do Cambridge Centre for Alternative Finance, as plataformas que seguem diretrizes rígidas de gerenciamento de risco e transparência podem experimentar uma redução significativa nas taxas de inadimplência de empréstimos. Na Alemanha, P2P regulamentos não são apenas obstáculos administrativos; são bases de confiança de longa data que protegem todos os investidores em um mercado em que a precisão é crucial.

O marco regulatório: pilares de segurança e confiança

Os reguladores da Alemanha, liderados pela BaFin, distinguem o mercado ao impor requisitos que geralmente vão além dos mínimos da UE.

Aqui está uma visão concisa dos principais pilares regulatórios:

Regulatory Pillar

What it means for Germany's P2P lending

Investor Protection

P2P lending platforms must provide investors with enhanced risk disclosures, or 'enhanced KIIs+', to clarify all the risks involved.

Platform Licensing

BaFin enforces strict licensing requirements to ensure that only platforms that meet rigorous financial and operational benchmarks can operate. As of January 2025, Germany has an estimated 30 ECSPR-licensed platforms.

Capital Adequacy & Liquidity

P2P lending platforms operating within Germany must maintain buffers of at least 120% of their operational expenses to safeguard against market downturns beyond the EU baseline.

Operational Transparency

Trust-building measures include daily account reconciliations, regular audits, and psychometric testing during the investor onboarding process.

Extended Marketing Restrictions

To ensure clarity and prevent instances of misleading claims, crowdfunding platforms cannot market returns in a "savings account" or make deposits-like promises.

Embora essas políticas “banhadas a ouro” possam parecer rigorosas, elas são a base do mercado P2P da Alemanha, que prioriza a estabilidade de longo prazo em vez da volatilidade transitória.

Atualizações legais e regulatórias recentes na Alemanha

O ambiente de empréstimos P2P da Alemanha testemunhou novas mudanças devido a mudanças regulatórias significativas e decisões judiciais. Em 2022, o Tribunal Distrital de Frankfurt (Landgericht Frankfurt) determinou que uma plataforma era responsável por não realizar a devida diligência adequada sobre os originadores do empréstimo. Essa decisão confirma a exigência de que todas as plataformas sigam procedimentos de verificação rigorosos.

No final de 2013, BaFin começou a testar títulos tokenizados baseados em blockchain. Essa medida demonstrou como, apesar dos rígidos protocolos de segurança já existentes, as autoridades desejam inovar e experimentar tecnologias de ponta para melhorar a transparência e a liquidez sem comprometer a proteção do investidor.

De acordo com Site oficial da BaFin, revisões recentes de suas diretrizes enfatizam divulgações de riscos e medidas de transparência de dados. Essas atualizações correspondem à taxa de inovação na proteção do investidor.

Essas revisões demonstram como o sistema regulatório continua evoluindo em resposta aos novos padrões e tecnologias internacionais.

Tributação P2P na Alemanha: navegando pelas nuances

Os empréstimos P2P não são exceção ao sistema tributário preciso da Alemanha. Os investidores devem estar cientes do seguinte:

Receita de juros: os ganhos de empréstimos P2P atraem imposto de renda pessoal, que varia de 20% a 45% com base na renda total.

Ganhos de capital: os lucros das transações do mercado secundário atraem o Imposto sobre Ganhos de Capital (CGT).

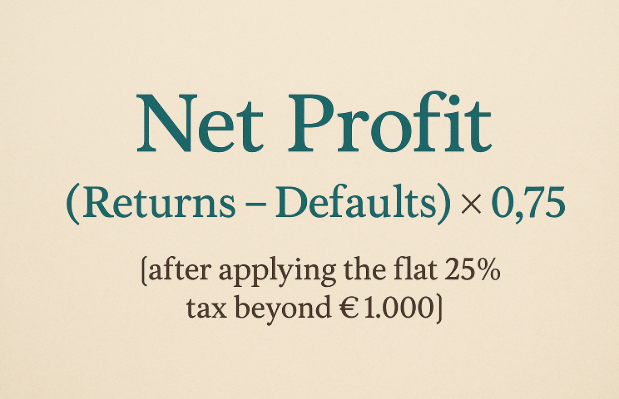

A vantagem de €1.000: com um subsídio anual isento de impostos de €1.000, investidores inteligentes podem otimizar os retornos dividindo estrategicamente seus investimentos. Uma regra prática útil é:

Coleta de perdas: Vender empréstimos inadimplentes para compensar ganhos ainda é uma forma eficaz de garantir que cada euro funcione com eficiência. Devido ao ambiente ponto a ponto altamente regulamentado da Alemanha, os relatórios de consultoria financeira são um componente crucial para otimizar os retornos líquidos e validar essas táticas de gerenciamento tributário.

O dilema do investidor: equilibrar segurança com retornos

O cenário de empréstimos P2P da Alemanha é único e, em última análise, exige que os investidores avaliem os benefícios e as restrições e criem um plano de entrada no mercado.

Pelo lado positivo, os investidores se beneficiam de um ambiente seguro que inclui amortecedores de capital rigorosos e divulgações de risco completas. As opções de investimento têm uma janela de retirada de 14 dias. E a tributação é clara com a alíquota fixa e previsível de 25% e o subsídio de €1.000.

Restrições

Dito isso, as opções de plataforma são limitadas. Devido a regulamentações rigorosas, apenas três das dez principais plataformas P2P europeias estão atualmente disponíveis para investidores alemães. Em comparação com os rendimentos mais altos que se obteria em mercados menos regulamentados, os retornos esperados dos empréstimos que cumprem as regulamentações alemãs estão normalmente entre 5 e 8%.

Também falta liquidez. Devido às restrições da BaFin à negociação no mercado secundário e à negociação de empréstimos tokenizados, os ativos são frequentemente bloqueados até o vencimento. Os investidores devem estar cientes de que investir no P2P alemão é semelhante a dirigir uma Ferrari com velocidade limitada: é empolgante, mas a segurança deve sempre ter prioridade.

Olhando para o futuro: tendências futuras e atualizações de políticas

Quais são as perspectivas do mercado de empréstimos peer-to-peer da Alemanha?

Espere níveis mais altos de integração da tecnologia blockchain para melhorar a transparência e até mesmo abrir novos canais de liquidez, já que os pilotos de títulos tokenizados já estão em andamento. O sistema “banhado a ouro” da Alemanha pode evoluir gradualmente para se alinhar aos regulamentos de P2P e crowdfunding da UE, como o ECSPR e outros, e remover certas restrições sem comprometer a proteção do investidor.

A entrada gradual de bancos e gestores de ativos tradicionais no espaço P2P pode promover ainda mais a consolidação da qualidade e reduzir as taxas de inadimplência. À medida que associações setoriais e agências reguladoras se esforçam para desmistificar o complicado mundo das finanças alternativas, também podemos esperar iniciativas mais abrangentes de educação para investidores.

Considerações finais: A arte do equilíbrio

O setor de empréstimos P2P da Alemanha é um exemplo da beleza do equilíbrio, onde segurança, crescimento e precisão coexistem. Controles rígidos podem diminuir os rendimentos rápidos, mas também criam estabilidade e confiança dos investidores, o que acabará por beneficiar a todos. Se você está ansioso para colher os benefícios de investir no cenário alemão de empréstimos P2P, o equilíbrio é a chave.

Para aqueles que buscam investir com confiança em um ambiente de empréstimos P2P regulamentado e em evolução, a Maclear oferece uma plataforma com raízes suíças que combina gerenciamento rigoroso de riscos com oportunidades de empréstimo lucrativas. Descubra como a abordagem da Maclear se encaixa perfeitamente com a ênfase da Alemanha em precisão e proteção.