Regolamenti sui prestiti P2P in Germania: trovare un equilibrio tra controllo e crescita

02.10.2025

6

La Germania ha 4,2 miliardi di euro impegnati in oltre 200.000 account P2P tedeschi. Ciò lo rende il più grande mercato europeo ma anche il mercato P2P più regolamentato. Mentre piattaforme come Auxmoney, Smava e Lendico continuano a far incontrare mutuatari e investitori, l'autorità di regolamentazione tedesca, BaFin, assicura che ogni nuova piattaforma adotti solide pratiche di gestione e misure di protezione incentrate sugli investitori.

In questo articolo, ci concentreremo sull'esistenza simultanea di regole rigorose e «placcate in oro» e sulla crescita attiva del mercato, sottolineando anche l'importanza di trovare una via di mezzo.

Panoramica del panorama dei prestiti P2P in Germania

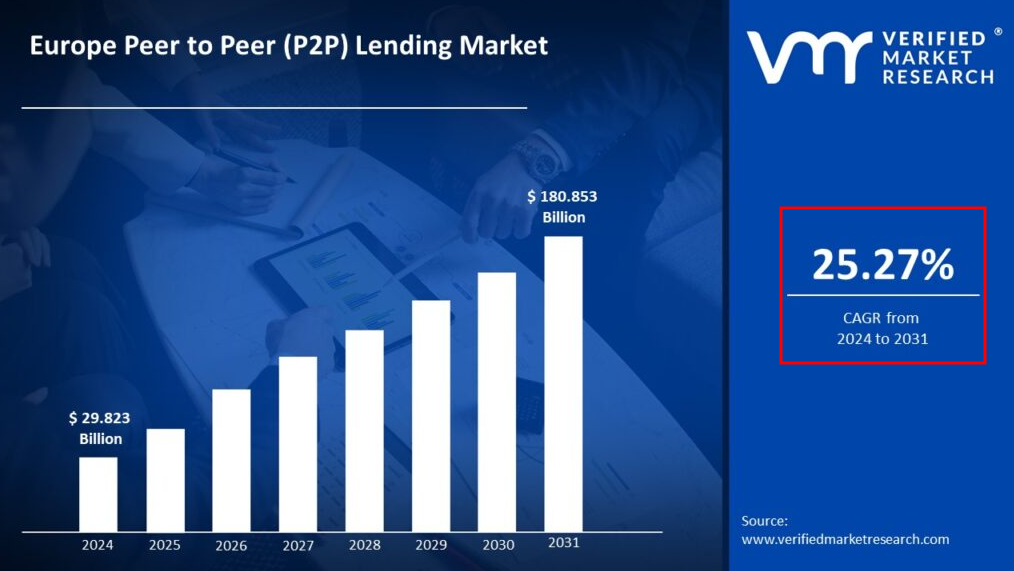

I dati diffusi da Verified Market Research mostrano che il prestito peer-to-peer in Europa è uno dei segmenti di mercato con le migliori prestazioni, con un tasso di crescita annuo composto previsto (CAGR) del 25,27% tra il 2024 e il 2031.

Oltre ai treni, la Germania è nota per la sua «Deutsche Pünktlichkeit» nel settore finanziario. Molte persone paragonano i sistemi P2P tedeschi a orologi svizzeri finemente calibrati o, più precisamente, a veicoli tedeschi costruiti secondo specifiche rigorose, grazie all'elevata precisione delle loro linee guida e dei controlli di gestione del rischio.

Normativa tedesca sul P2P landscape si concentra principalmente sull'esattezza, sulla raffinatezza e sul calcolo misurato. Nonostante ciò, il paese rimane uno dei maggiori mercati finanziari alternativi dell'UE. È interessante notare che, nonostante la Germania sia uno dei maggiori mercati P2P in Europa, il paese ha meno di 30 piattaforme attive con licenza ECSPR. Invece di un buffet a consumazione libera, è più simile a un menu gourmet con pochi cibi selezionati appositamente.

In mercati meticolosamente regolamentati come quello tedesco, piattaforme come Maclear dimostrare come innovazione e conformità possono andare di pari passo. Ripartendo il rischio di prestito tra diversi investitori e applicando un sistema rivoluzionario di credit scoring, Maclear apre nuove porte alle aziende tradizionalmente poco servite dalle banche, il tutto offrendo agli investitori un'opportunità equilibrata e attenta al rischio.

Tuttavia, l'espansione del P2P ha attirato l'attenzione delle autorità di regolamentazione, quindi molti legislatori tedeschi ed europei vogliono garantire che la crescita non comprometta la sicurezza.

Perché questi regolamenti sono importanti

Secondo una ricerca del Cambridge Centre for Alternative Finance, le piattaforme che aderiscono a rigide linee guida sulla gestione del rischio e sulla trasparenza possono registrare una significativa riduzione dei tassi di insolvenza sui prestiti. In Germania, P2P normativa non sono solo ostacoli amministrativi; sono basi di fiducia di lunga data che salvaguardano tutti gli investitori in un mercato in cui la precisione è fondamentale.

Il quadro normativo: pilastri di sicurezza e fiducia

Le autorità di regolamentazione tedesche, guidate dal BaFin, distinguono il mercato applicando requisiti che spesso vanno oltre i minimi a livello UE.

Ecco una breve panoramica dei principali pilastri normativi:

Regulatory Pillar

What it means for Germany's P2P lending

Investor Protection

P2P lending platforms must provide investors with enhanced risk disclosures, or 'enhanced KIIs+', to clarify all the risks involved.

Platform Licensing

BaFin enforces strict licensing requirements to ensure that only platforms that meet rigorous financial and operational benchmarks can operate. As of January 2025, Germany has an estimated 30 ECSPR-licensed platforms.

Capital Adequacy & Liquidity

P2P lending platforms operating within Germany must maintain buffers of at least 120% of their operational expenses to safeguard against market downturns beyond the EU baseline.

Operational Transparency

Trust-building measures include daily account reconciliations, regular audits, and psychometric testing during the investor onboarding process.

Extended Marketing Restrictions

To ensure clarity and prevent instances of misleading claims, crowdfunding platforms cannot market returns in a "savings account" or make deposits-like promises.

Sebbene queste politiche «placcate in oro» possano sembrare rigorose, sono la pietra angolare del mercato P2P tedesco che dà priorità alla stabilità a lungo termine rispetto alla volatilità transitoria.

Aggiornamenti legali e normativi recenti in Germania

L'ambiente dei prestiti P2P in Germania ha subito ulteriori cambiamenti a causa di significativi cambiamenti normativi e sentenze dei tribunali. Nel 2022, il tribunale distrettuale di Francoforte (Landgericht Francoforte) ha stabilito che una piattaforma era responsabile per non aver condotto un'adeguata due diligence sui cedenti del prestito. Questa decisione conferma il requisito che tutte le piattaforme seguano rigorose procedure di verifica.

Alla fine del 2013, BaFin ha iniziato a testare obbligazioni tokenizzate basate su blockchain. Questa mossa ha dimostrato come, nonostante i rigidi protocolli di sicurezza già esistenti, le autorità siano intenzionate a innovare e sperimentare tecnologie all'avanguardia per migliorare la trasparenza e la liquidità senza compromettere la protezione degli investitori.

Secondo Il sito ufficiale del BaFin, le recenti revisioni delle sue linee guida sottolineano la divulgazione dei rischi e le misure di trasparenza dei dati. Questi aggiornamenti corrispondono al tasso di innovazione nella protezione degli investitori.

Queste revisioni dimostrano come il sistema normativo continui ad evolversi in risposta a nuovi standard e tecnologie internazionali.

Tassazione P2P in Germania: tra le sfumature

Il prestito P2P non fa eccezione all'accurato sistema fiscale tedesco. Gli investitori devono essere consapevoli di quanto segue:

Reddito da interessi: i guadagni dei prestiti P2P attraggono l'imposta sul reddito delle persone fisiche, che varia dal 20% al 45% in base al reddito totale.

Plusvalenze: gli utili derivanti da transazioni sul mercato secondario attraggono l'imposta sulle plusvalenze (CGT).

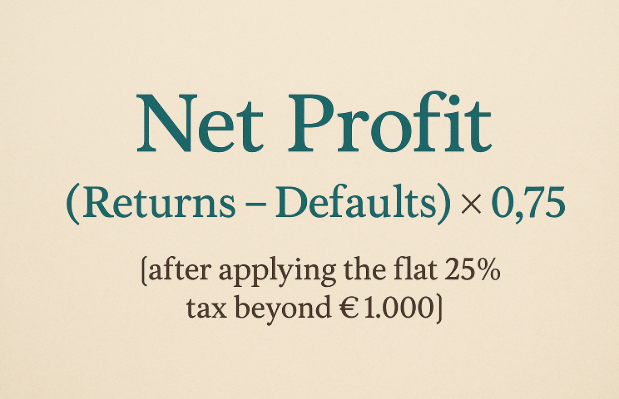

Il vantaggio di 1.000€: con una detrazione annua esentasse di 1.000€, gli investitori intelligenti possono ottimizzare i rendimenti suddividendo strategicamente i propri investimenti. Una pratica regola empirica è:

Raccolta delle perdite: la vendita dei prestiti inadempienti per compensare gli utili è ancora un modo efficace per garantire che ogni euro funzioni in modo efficiente. Grazie all'ambiente peer-to-peer altamente regolamentato della Germania, i report di consulenza finanziaria sono una componente cruciale per ottimizzare i rendimenti netti e convalidare queste tattiche di gestione fiscale.

Il dilemma dell'investitore: bilanciare sicurezza e rendimenti

Il panorama dei prestiti P2P in Germania è unico e, in ultima analisi, per entrarvi è necessario che gli investitori valutino i vantaggi e i vincoli e creino un piano di ingresso sul mercato.

Il lato positivo è che gli investitori beneficiano di un ambiente sicuro che include riserve di capitale rigorose e un'informativa completa del rischio. Le scelte di investimento hanno una finestra di prelievo di 14 giorni. E la tassazione è chiara con l'aliquota fiscale prevedibile e fissa del 25% e un'indennità di 1.000 euro.

Vincoli

Detto questo, le opzioni di piattaforma sono limitate. A causa delle rigide normative, solo tre delle prime dieci piattaforme P2P europee sono attualmente disponibili per gli investitori tedeschi. Rispetto ai rendimenti più elevati che si otterrebbero nei mercati meno regolamentati, i rendimenti attesi sui prestiti conformi alle normative tedesche sono in genere compresi tra il 5 e l'8%.

Manca anche la liquidità. A causa delle restrizioni di BaFin alla negoziazione nel mercato secondario e alla negoziazione di prestiti tokenizzati, gli asset sono spesso bloccati fino alla scadenza. Gli investitori devono essere consapevoli che investire nel P2P tedesco è come guidare una Ferrari a velocità limitata: è entusiasmante, ma la sicurezza dovrebbe sempre avere la priorità.

Guardando al futuro: tendenze future e aggiornamenti delle politiche

Quali prospettive ha il mercato dei prestiti peer-to-peer in Germania?

Aspettatevi livelli più elevati di integrazione della tecnologia blockchain per migliorare la trasparenza e persino aprire nuovi canali di liquidità, poiché i progetti pilota sulle obbligazioni tokenizzate sono già in corso. Il sistema tedesco «placcato in oro» potrebbe gradualmente evolversi per allinearsi alle normative UE sul P2P e sul crowdfunding, come l'ECSPR e altre, e rimuovere alcune restrizioni senza compromettere la protezione degli investitori.

L'ingresso graduale delle banche e dei gestori patrimoniali tradizionali nello spazio P2P può promuovere ulteriormente il consolidamento della qualità e abbassare i tassi di default. Mentre le associazioni di settore e le agenzie di regolamentazione si sforzano di demistificare il complicato mondo della finanza alternativa, possiamo aspettarci anche iniziative di formazione degli investitori più complete.

Considerazioni finali: L'arte dell'equilibrio

Il settore dei prestiti P2P in Germania è un esempio della bellezza dell'equilibrio, in cui sicurezza, crescita e precisione coesistono. Controlli rigorosi possono rallentare i rendimenti rapidi, ma creano anche stabilità e fiducia negli investitori, il che alla fine andrà a vantaggio di tutti. Se sei ansioso di cogliere i vantaggi di investire nel panorama tedesco dei prestiti P2P, l'equilibrio è la chiave.

Per coloro che cercano di investire con sicurezza in un ambiente di prestito P2P regolamentato e in evoluzione, Maclear offre una piattaforma con radici svizzere che unisce una rigorosa gestione del rischio a opportunità di prestito redditizie. Scopri come l'approccio di Maclear si adatta perfettamente all'enfasi della Germania sulla precisione e sulla protezione.