Regulaciones de préstamos P2P en Alemania: lograr un equilibrio entre el control y el crecimiento

02.10.2025

6

Alemania ha comprometido 4.200 millones de euros en más de 200 000 cuentas P2P alemanas. Esto lo convierte en el mercado más grande de Europa, pero también en el mercado P2P más regulado. Si bien plataformas como Auxmoney, Smava y Lendico siguen poniendo en contacto a prestatarios e inversores, el regulador alemán, BaFin, se asegura de que cada nueva plataforma adopte prácticas de gestión sólidas y medidas de protección centradas en los inversores.

En este artículo, nos centraremos en la existencia simultánea de reglas rigurosas y «doradas» y en el crecimiento activo del mercado, al tiempo que enfatizaremos la importancia de encontrar un punto medio.

El panorama de préstamos P2P de Alemania de un vistazo

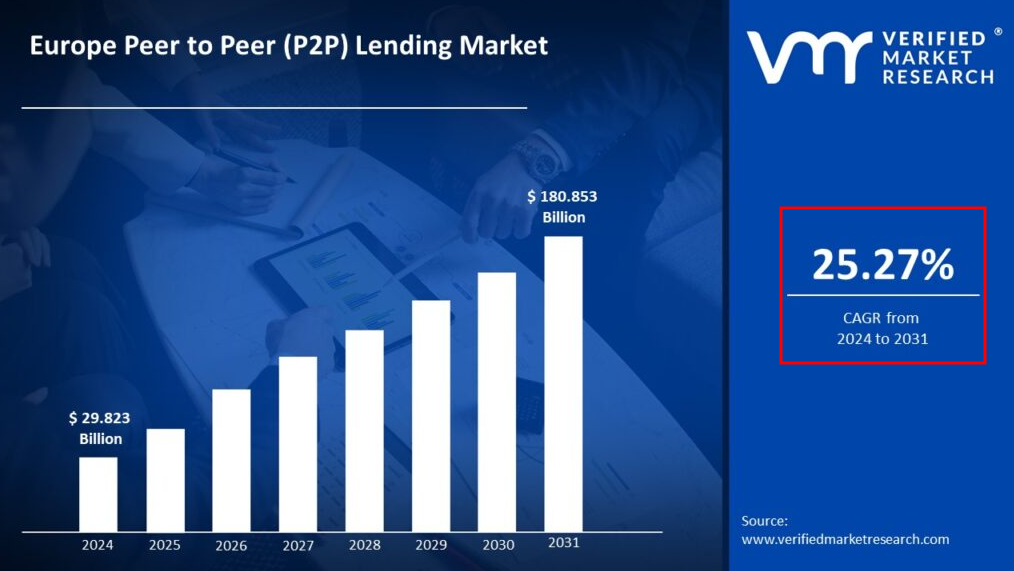

Los datos publicados por Verified Market Research muestran que los préstamos entre pares en Europa son uno de los segmentos de mercado con mejor desempeño, con una tasa de crecimiento anual compuesta (CAGR) esperada del 25,27% entre 2024 y 2031.

Además de los trenes, Alemania es conocida por su «Deutsche Pünktlichkeit» en el sector financiero. Muchas personas comparan los sistemas P2P alemanes con relojes suizos calibrados con precisión (o, más exactamente, con vehículos alemanes fabricados según especificaciones estrictas) debido a la gran precisión de sus directrices y auditorías de gestión de riesgos.

El regulador P2P de Alemania el paisaje se centra principalmente en la exactitud, la sofisticación y el cálculo mesurado. A pesar de ello, el país sigue siendo uno de los mayores mercados de financiación alternativa de la UE. Sorprendentemente, a pesar de que Alemania es uno de los mercados P2P más grandes de Europa, el país tiene menos de 30 plataformas activas con licencia ECSPR. En lugar de un buffet con todo lo que puedas comer, se parece más a un menú gourmet con unos pocos alimentos seleccionados especialmente.

En mercados tan meticulosamente regulados como el de Alemania, plataformas como Maclear demostrar cómo la innovación y el cumplimiento pueden ir de la mano. Al distribuir el riesgo crediticio entre diversos inversores y aplicar una calificación crediticia revolucionaria, Maclear abre nuevas puertas a las empresas que los bancos tradicionalmente desatienden, al tiempo que brinda a los inversores una oportunidad equilibrada y consciente del riesgo.

Sin embargo, la expansión del P2P ha llamado la atención de los reguladores, por lo que muchos legisladores alemanes y europeos quieren garantizar que el crecimiento no comprometa la seguridad.

Por qué son importantes estas regulaciones

Según una investigación del Centro de Finanzas Alternativas de Cambridge, las plataformas que se adhieren a estrictas directrices de gestión de riesgos y transparencia pueden experimentar una disminución significativa en las tasas de incumplimiento de los préstamos. En Alemania, P2P regulaciones no son solo obstáculos administrativos; son bases de confianza de larga data que protegen a todos los inversores en un mercado en el que la precisión es crucial.

El marco regulatorio: pilares de seguridad y confianza

Los reguladores de Alemania, encabezados por BaFin, distinguen el mercado al hacer cumplir requisitos que a menudo van más allá de los mínimos establecidos en toda la UE.

He aquí un resumen conciso de los principales pilares regulatorios:

Regulatory Pillar

What it means for Germany's P2P lending

Investor Protection

P2P lending platforms must provide investors with enhanced risk disclosures, or 'enhanced KIIs+', to clarify all the risks involved.

Platform Licensing

BaFin enforces strict licensing requirements to ensure that only platforms that meet rigorous financial and operational benchmarks can operate. As of January 2025, Germany has an estimated 30 ECSPR-licensed platforms.

Capital Adequacy & Liquidity

P2P lending platforms operating within Germany must maintain buffers of at least 120% of their operational expenses to safeguard against market downturns beyond the EU baseline.

Operational Transparency

Trust-building measures include daily account reconciliations, regular audits, and psychometric testing during the investor onboarding process.

Extended Marketing Restrictions

To ensure clarity and prevent instances of misleading claims, crowdfunding platforms cannot market returns in a "savings account" or make deposits-like promises.

Si bien estas políticas «doradas» pueden parecer estrictas, son la piedra angular del mercado P2P de Alemania, que prioriza la estabilidad a largo plazo por encima de la volatilidad transitoria.

Actualizaciones legales y reglamentarias recientes en Alemania

El entorno de préstamos P2P de Alemania ha experimentado nuevos cambios debido a importantes cambios regulatorios y sentencias judiciales. En 2022, el Tribunal de Distrito de Fráncfort (Landgericht Fráncfort) dictaminó que una plataforma era responsable por no haber llevado a cabo la debida diligencia con los originadores de préstamos. Esta decisión mantiene el requisito de que todas las plataformas sigan estrictos procedimientos de verificación.

A finales de 2013, BaFin comenzó a probar bonos tokenizados basados en blockchain. Esta medida demostró cómo, a pesar de los estrictos protocolos de seguridad ya existentes, las autoridades están deseosas de innovar y experimentar con tecnologías de vanguardia para mejorar la transparencia y la liquidez sin poner en peligro la protección de los inversores.

De acuerdo con Sitio web oficial de BaFin, las revisiones recientes de sus directrices hacen hincapié en la divulgación de riesgos y las medidas de transparencia de los datos. Estas mejoras coinciden con el ritmo de innovación en la protección de los inversores.

Estas revisiones demuestran cómo el sistema regulatorio continúa evolucionando en respuesta a los nuevos estándares y tecnologías internacionales.

La tributación P2P en Alemania: navegando por los matices

Los préstamos P2P no son una excepción al preciso sistema tributario de Alemania. Los inversores deben tener en cuenta lo siguiente:

Ingresos por intereses: los ingresos de los préstamos P2P atraen el impuesto sobre la renta personal, que oscila entre el 20 y el 45% según los ingresos totales.

Ganancias de capital: las ganancias de las transacciones en el mercado secundario atraen el impuesto sobre las ganancias de capital (CGT).

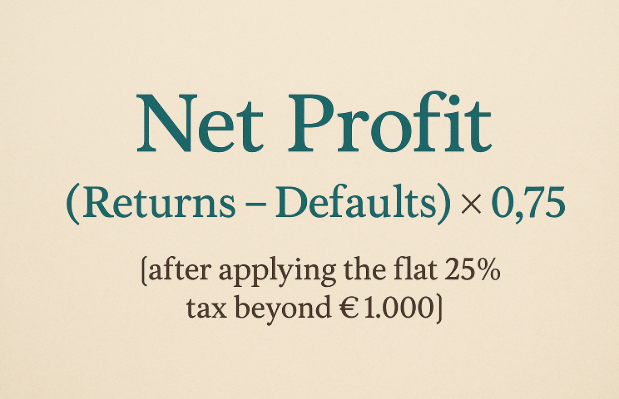

La ventaja de 1000€: con una asignación anual libre de impuestos de 1000€, los inversores inteligentes pueden optimizar la rentabilidad dividiendo estratégicamente sus inversiones. Una práctica regla general es:

Recolección de pérdidas: vender los préstamos en mora para compensar las ganancias sigue siendo una forma eficaz de garantizar que cada euro funcione de manera eficiente. Debido al entorno altamente regulado entre pares de Alemania, los informes de asesoramiento financiero son un componente crucial para optimizar los retornos netos y validar estas tácticas de gestión tributaria.

El dilema del inversor: equilibrar la seguridad con la rentabilidad

El panorama de préstamos P2P de Alemania es único y, en última instancia, para entrar en él es necesario que los inversores sopesen los beneficios y las limitaciones y creen un plan de entrada en el mercado.

Por el lado positivo, los inversores se benefician de un entorno seguro que incluye reservas de capital estrictas y una divulgación exhaustiva de los riesgos. Las opciones de inversión tienen una ventana de retiro de 14 días. Y los impuestos son claros, con una tasa impositiva fija y predecible del 25% y una desgravación de 1000€.

Restricciones

Dicho esto, hay opciones de plataforma limitadas. Debido a las estrictas regulaciones, solo tres de las diez principales plataformas P2P europeas están actualmente disponibles para los inversores alemanes. En comparación con los rendimientos más altos que se obtendrían en los mercados menos regulados, los rendimientos esperados de los préstamos que cumplen con la normativa alemana suelen oscilar entre el 5 y el 8%.

También falta liquidez. Debido a las restricciones de BaFin a la negociación en el mercado secundario y a la negociación de préstamos tokenizados, los activos suelen quedar bloqueados hasta su vencimiento. Los inversores deben saber que invertir en el P2P alemán es como conducir un Ferrari con velocidad limitada: es emocionante, pero la seguridad siempre debe ser una prioridad.

De cara al futuro: tendencias futuras y actualizaciones de políticas

¿Qué perspectivas tiene el mercado de préstamos entre pares de Alemania?

Se espera que los niveles más altos de integración de la tecnología blockchain mejoren la transparencia e incluso abran nuevos canales de liquidez, ya que los pilotos de bonos tokenizados ya están en marcha. El sistema «dorado» de Alemania podría evolucionar gradualmente para alinearse con las regulaciones de la UE sobre financiación colectiva y P2P, como la ECSPR y otras, y eliminar ciertas restricciones sin comprometer la protección de los inversores.

La entrada gradual de los bancos y gestores de activos tradicionales en el espacio P2P puede promover aún más la consolidación de la calidad y reducir las tasas de incumplimiento. A medida que las asociaciones industriales y las agencias reguladoras se esfuerzan por desmitificar el complicado mundo de las finanzas alternativas, también podemos esperar iniciativas de educación para los inversores más completas.

Reflexiones finales: El arte del equilibrio

La industria de préstamos P2P de Alemania es un ejemplo de la belleza del equilibrio, donde la seguridad, el crecimiento y la precisión coexisten. Los controles estrictos pueden ralentizar los rendimientos rápidos, pero también generan estabilidad y confianza en los inversores, lo que, en última instancia, beneficiará a todos. Si está ansioso por aprovechar los beneficios de invertir en el panorama crediticio P2P alemán, el equilibrio es la clave.

Para aquellos que buscan invertir con confianza en un entorno de préstamos P2P regulado y en evolución, Maclear ofrece una plataforma con raíces suizas que combina una gestión de riesgos rigurosa con oportunidades de préstamo rentables. Descubra cómo el enfoque de Maclear encaja perfectamente con el énfasis de Alemania en la precisión y la protección.