L'approche de l'Espagne en matière de réglementation des prêts P2P : supervision de la CNMV et de la Banque d'Espagne

09.10.2025

5

Le marché espagnol de la finance alternative a connu une croissance phénoménale ces dernières années, grâce à de nouvelles plateformes et à un environnement réglementaire qui vise à fournir une certaine protection aux investisseurs tout en stimulant la croissance du marché.

Deux institutions régissent l'évolution du paradigme espagnol : la Banque d'Espagne et la Commission nationale du marché des valeurs mobilières (CNMV). Ensemble, ils forment un système de supervision et de réglementation qui s'aligne sur les exigences minimales de l'UE tout en restant suffisamment complémentaire pour garantir un développement responsable.

Cette étude approfondie de l'approche espagnole en matière de réglementation des prêts P2P vous donnera des informations précieuses qui pourraient améliorer vos chances si vous décidiez de faire une incursion et d'investir sur ce marché.

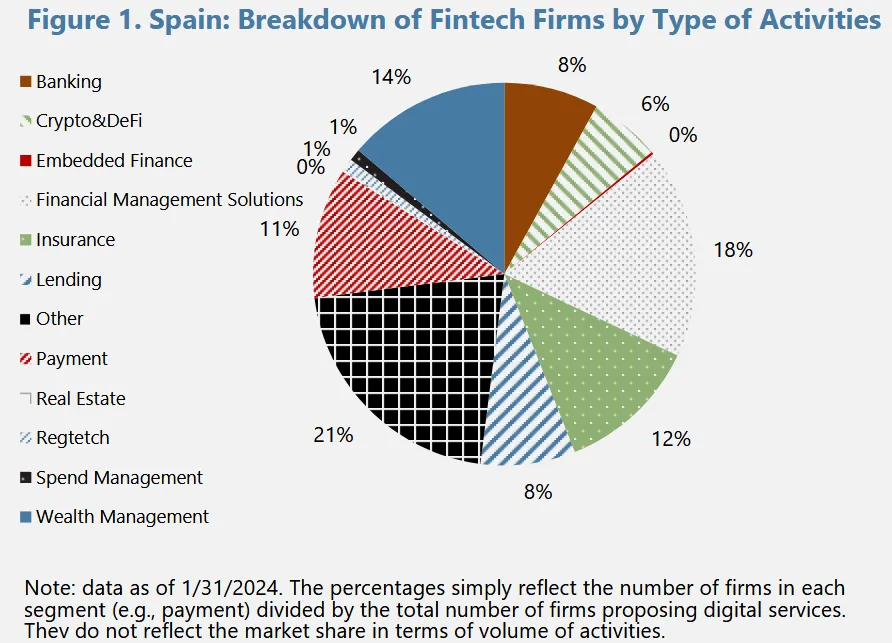

Les données les plus récentes fournies par Statiste indique que le secteur des technologies financières en Espagne compte actuellement environ 850 entreprises actives. En outre, le marché de la finance alternative, en particulier le marché des prêts entre particuliers (P2P), prend de plus en plus d'importance.

Selon des estimations récentes, le marché espagnol des prêts P2P a franchi le seuil de 3,8 milliards d'euros en termes de valeur d'initiation des prêts au début de 2024, avec de nouvelles perspectives de développement liées aux besoins du marché local et aux possibilités transfrontalières rendues possibles par la réglementation harmonisée de l'UE.

Les plateformes de prêt P2P espagnoles constituent essentiellement un pont essentiel entre les voies bancaires traditionnelles et les emprunteurs exclus, car elles proposent des produits de crédit innovants et des rendements attrayants, quoique modestes, aux investisseurs.

En raison de cette croissance haussière, les régulateurs ont dû intervenir pour s'assurer que la croissance ne compromet pas la sécurité des investisseurs et la stabilité financière.

Examinons le cadre réglementaire P2P actuel en Espagne.

La CNMV et la Banque d'Espagne

Une forte séparation des tâches est la caractéristique du cadre réglementaire espagnol pour les prêts P2P.

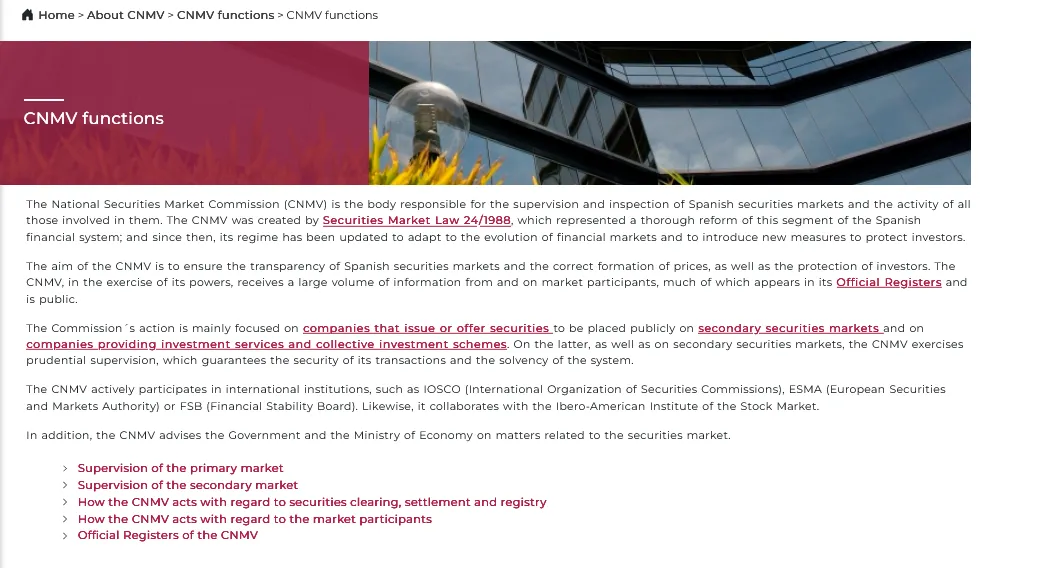

Le CNMV, le principal régulateur du marché des valeurs mobilières espagnol, régit les activités de financement participatif basées sur l'investissement et impose des exigences de divulgation strictes. Le Banque d'Espagne, d'autre part, réglemente les activités de crédit et de prêt selon les réglementations prudentielles et macroprudentielles traditionnelles.

Ils adoptent collectivement un cadre intégré qui garantit la transparence, la gestion des risques et l'adéquation des fonds propres sur toutes les plateformes.

Soulignons toutefois le mandat de chaque organisme.

Le mandat de la CNMV

Le mandat principal de la CNMV est d'autoriser et de réguler les plateformes qui proposent des services de levée de capitaux. Cela couvre le financement participatif basé sur les actions ainsi que les produits d'emprunt. Son approche réglementaire repose sur plusieurs piliers :

Les plateformes de prêt P2P désireuses de s'engager dans le financement participatif basé sur l'investissement doivent recevoir l'autorisation de la CNMV. Le processus d'autorisation implique des tests rigoureux des modèles commerciaux, des régimes de divulgation, des procédures internes et des processus de gestion des risques. La CNMV a récemment renforcé ses exigences, obligeant désormais les plateformes de financement participatif à signaler des évaluations fréquentes afin de conserver leur statut de licence.

Les plateformes espagnoles doivent publier périodiquement des informations sur la transparence des risques liés aux projets, la solvabilité des emprunteurs et les performances commerciales, comme l'exige la CNMV. Ces obligations sont plus strictes que le minimum prévu par le règlement de l'UE sur le financement participatif (Règlement (UE) 2020/1503), offrant ainsi également un degré de protection supplémentaire aux investisseurs de détail.

La CNMV veille également à ce que l'activité de prêt P2P reste dans le champ d'application de la législation nationale, y compris les modifications apportées au « décret sur le financement participatif » et à d'autres lois financières pertinentes. L'organisme a récemment pris plusieurs décisions réglementaires, notamment les récentes modifications apportées en mars 2025 qui précisent les procédures internes et les garanties pour les investisseurs.

Le rôle de supervision de la Banque d'Espagne

Alors que la CNMV se concentre davantage sur l'information des investisseurs et l'application des meilleures pratiques sur le marché, la Banque d'Espagne veille à ce que le système financier global de l'Espagne reste stable, en utilisant des exigences de fonds propres pour surveiller la solidité prudentielle des plateformes de prêt P2P et en exigeant des plateformes qu'elles maintiennent des réserves de fonds propres adéquates pour couvrir les coûts d'exploitation ainsi que les pertes de crédit attendues. Ces directives s'alignent sur les réglementations bancaires standard et constituent l'objectif de l'Espagne pour protéger son système financier en cas de tensions sur les marchés.

Coffres-forts

Dans son récent programme de travail pour 2025, la Banque d'Espagne a souligné l'importance de mettre en œuvre des systèmes de détection précoce qui alertent les plateformes de prêt non bancaires des vulnérabilités possibles bien avant que celles-ci n'aient des implications financières désastreuses. Ses directives demandent aux plateformes d'intégrer des systèmes de gestion des risques robustes dans leurs systèmes, en particulier ceux qui se concentrent sur la souscription de crédit et la gestion des liquidités de haute qualité. Une telle décision est particulièrement vitale sur un marché où des poussées inattendues peuvent autrement entraîner des risques de crédit excessifs.

Stabilité

La Banque d'Espagne publie régulièrement des circulaires qui supervisent le risque de crédit, la gestion des liquidités et l'innovation numérique. Les mises à jour permettent aux plateformes de prêt P2P de se conformer aux normes prudentielles nationales et aux mises à jour réglementaires européennes, garantissant ainsi la stabilité du marché en période de crise économique.

Effets de la réglementation P2P sur l'écosystème du crowdlending espagnol

Le double cadre réglementaire espagnol a certains effets fondamentaux sur les plateformes et les investisseurs.

La CNMV a intensifié sa surveillance réglementaire. Associée aux restrictions prudentielles dictées par la Banque d'Espagne, cette décision a fait monter en flèche la confiance des investisseurs dans l'espace de financement participatif P2P en Espagne. Les exigences d'information obligatoires et les audits périodiques garantissent que les investisseurs reçoivent des informations de haute qualité et en temps opportun sur les risques et les performances des différents projets.

Suite à l'application complète du règlement de l'UE sur le financement participatif en novembre 2023, les plateformes P2P espagnoles peuvent désormais mener leurs activités plus facilement sur le marché européen. L'harmonisation a rationalisé la protection des investisseurs dans les États membres à un niveau convenu et a donné aux plateformes espagnoles de financement participatif la possibilité de lever des capitaux auprès d'investisseurs de l'ensemble de l'UE.

Des plateformes comme Maclear, un innovateur en matière de financement participatif basé en Suisse, prospère dans ce nouveau paysage de financement alternatif transparent et à forte croissance. En utilisant une notation de crédit révolutionnaire et en répartissant le risque de prêt entre de nombreux investisseurs, Maclear permet aux entreprises mal desservies d'accéder à un financement équitable, tout en offrant des rendements intéressants à ceux qui les financent. Dans des environnements strictement réglementés comme l'Espagne, de tels modèles offrent un équilibre idéal entre impact, profit et protection.

Équilibre

Bien que des réglementations strictes puissent entraver la croissance haussière de ce marché émergent, elles constituent également un excellent moyen de modérer les risques et de protéger les fonds des investisseurs. Il en résulte un marché en croissance lente et durable au lieu d'un marché en pleine croissance et potentiellement volatil.

Dépistage

Le modèle attend des plateformes qu'elles procèdent à une due diligence accrue à l'égard des emprunteurs, en utilisant une analyse avancée de la solvabilité au moyen d'outils avancés tels que les bases de données de crédit gérées par la Banco de España. L'accent mis sur un filtrage minutieux permet de réduire le taux de défaut et contribue à la stabilité globale du secteur.

Développements réglementaires récents dans le secteur des prêts P2P en Espagne

Avant de nous concentrer sur les récents développements réglementaires du P2P en Espagne, pensez à consulter les mises à jour des deux organismes que nous avons mentionnés tout au long de cette analyse approfondie, en particulier si vous souhaitez vous lancer dans ce marché en tant qu'investisseur.

La CNMV et la Banque d'Espagne ont récemment adopté des mesures visant à rapprocher le secteur des réalités actuelles en termes de technologie et d'économie. Parmi ces évolutions, on peut citer les suivantes :

La CNMV a récemment étendu ses exigences de divulgation pour inclure des données en temps quasi réel sur la performance des projets et le risque de crédit. Cette initiative vise à fournir aux investisseurs potentiels les informations les plus récentes possibles.

En raison de l'évolution des conditions de marché, la Banque d'Espagne a mis à jour ses exigences d'adéquation des fonds propres pour les établissements de crédit non bancaires, y compris les plateformes de prêt P2P.

Après avoir reconnu l'impact potentiel de la transformation numérique, ces organismes de réglementation étudient également des projets pilotes pour les prêts sous forme de jetons. Des propositions visant à utiliser la technologie blockchain pour améliorer la transparence et les marchés secondaires des prêts numériques sont en cours d'élaboration.

La CNMV et la Banque d'Espagne ont publié des rapports récents qui soulignent la nécessité de prendre en compte les facteurs environnementaux, sociaux et de gouvernance (ESG) dans l'analyse des risques financiers. Tout indique que la finance durable va de plus en plus influencer les prêts P2P, les plateformes devant prendre en compte les facteurs ESG dans le cadre de leur processus d'évaluation du crédit.

Point de vue des investisseurs : 5 moyens stratégiques de réduire et de gérer les risques dans le secteur du financement participatif P2P en Espagne

Vous trouverez ci-dessous quelques leçons et mesures clés que les investisseurs intéressés par le marché P2P espagnol peuvent prendre pour gérer les risques et générer de bons rendements sur ce marché bien réglementé et mûr pour le choix.

Les investisseurs devraient périodiquement examen les informations fournies par les deux organismes de réglementation et d'autres sources de données vérifiables. Les informations détaillées sur les risques imposées par la CNMV sont comme un code de triche qui vous aidera à évaluer le risque de crédit des emprunteurs. Effectuez une due diligence approfondie en comparant les performances historiques et le ratio de risque de défaut de différentes plateformes et opportunités d'investissement.

Quelle que soit la plateforme, chaque investissement est susceptible de comporter des risques inhérents ; c'est pourquoi la diversification reste l'un des moyens les meilleurs et les plus efficaces de se couvrir contre les pertes. Bien que l'espace de financement participatif P2P hautement réglementé en Espagne ne soit pas aussi volatil que celui des autres États membres de l'UE, faites de votre mieux pour diversifier le capital d'investissement entre les plateformes et les secteurs.

Étant donné que la Banque d'Espagne et la CNMV revoient activement leurs structures, restez au courant des annonces et des rapports réglementaires. N'oubliez pas que certains développements émanant de ces organismes pourraient fournir de précieux indicateurs de la dynamique, des tendances et des évolutions du marché inexploitées ou en développement.

Les exigences prudentielles plus strictes appliquées par la Banque d'Espagne ont créé un terrain de jeu où les plateformes dotées de solides réserves de fonds propres sont mieux à même de résister aux récessions économiques. Par conséquent, les investisseurs devraient se concentrer davantage sur les plateformes qui respectent et dépassent les exigences réglementaires minimales.

En raison de la complexité de la réglementation espagnole en matière de crowdlending, les investisseurs avisés devraient envisager de consulter des experts financiers spécialisés dans les investissements alternatifs sur ce marché. Ces experts possèdent généralement le savoir-faire nécessaire pour s'y retrouver dans les ruelles de la réglementation financière espagnole.

Conclusion

Grâce aux efforts de la CNMV et de la Banque d'Espagne, l'Espagne dispose d'un cadre réglementaire P2P robuste qui établit un équilibre cordial entre innovation et bonnes pratiques de gestion fiscale.

Le système est conforme aux directives de l'UE en matière de prêts P2P, mais le remplace en y ajoutant des garanties supplémentaires et personnalisées qui garantissent une croissance régulière du marché dans un environnement transparent et géré des risques. Tout cela fait de l'Espagne un marché du crowdlending P2P attractif et lucratif pour les investisseurs prêts à prendre des risques calculés en toute connaissance de cause !

Maclear est l'une des plateformes à l'avant-garde de ce changement, où les investisseurs modernes soutiennent des causes avant-gardistes dans le cadre desquelles leurs prêts à risque partagé sont garantis par des garanties assorties d'intérêts lucratifs et aucune commission ne leur est facturée.